Основное средство оказалось материалом. Что делать?

- Опубликовано 28.06.2017 23:58

- Просмотров: 17286

Бывают такие ситуации, когда при сдаче отчетности или во время инвентаризации выясняется, что основное средство, учитываемое на 101 счете, является материалом и должно учитываться насчете 105.Как исправить данную ошибку я расскажу в статье. Пример рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0

В нашем примере ошибочно на 101 счет был принят канцелярский нож, т.к. бухгалтер опирался на ОКОФ 14 3010321 «Оборудование конвертовскрывающее канцелярское», но в результате проверки выяснилось, что нож нужно отнести к материальным запасам, т.к. это не оборудование. Оборудование состоит из составных частей, а нож – это просто металлическая пластина.

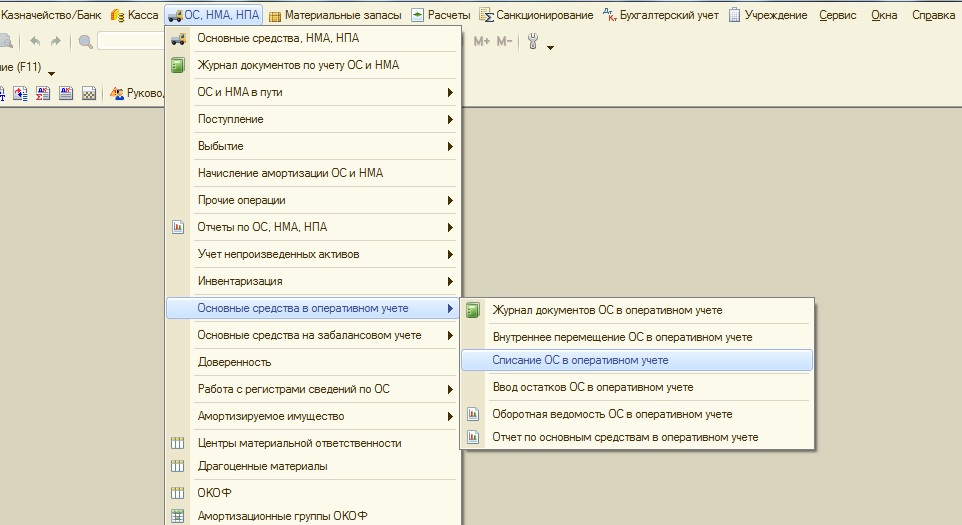

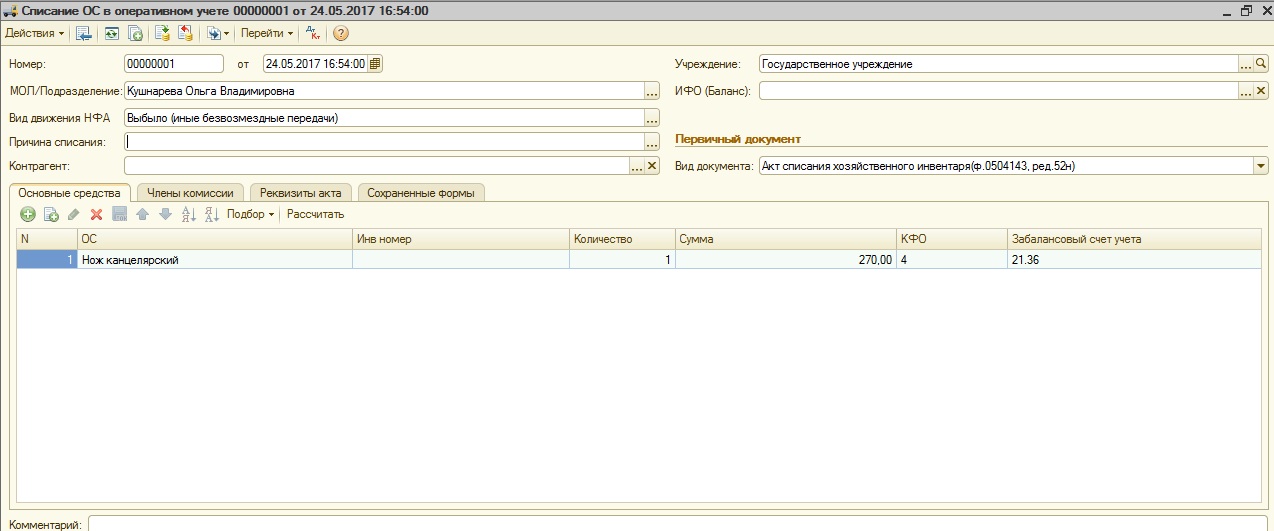

Итак, сначала нужно списать основное средство. В нашем примере стоимость ножа составляет 270 рублей, а значит, при принятии к учету он автоматически был отражен на счете 21 «Основные средства в оперативном учете». Для списания создаем документ «Списание ОС в оперативном учете».

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

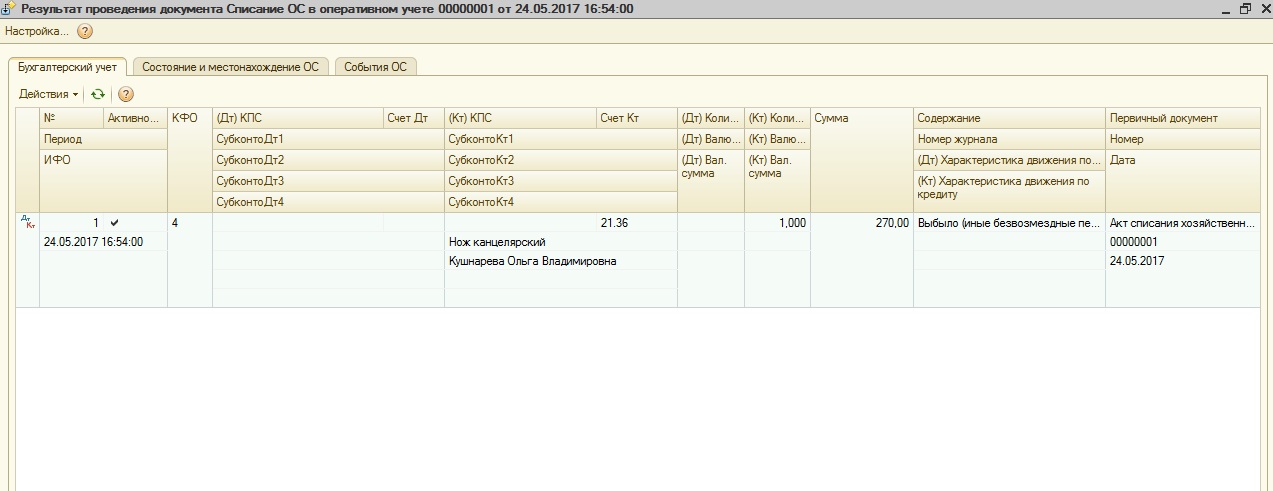

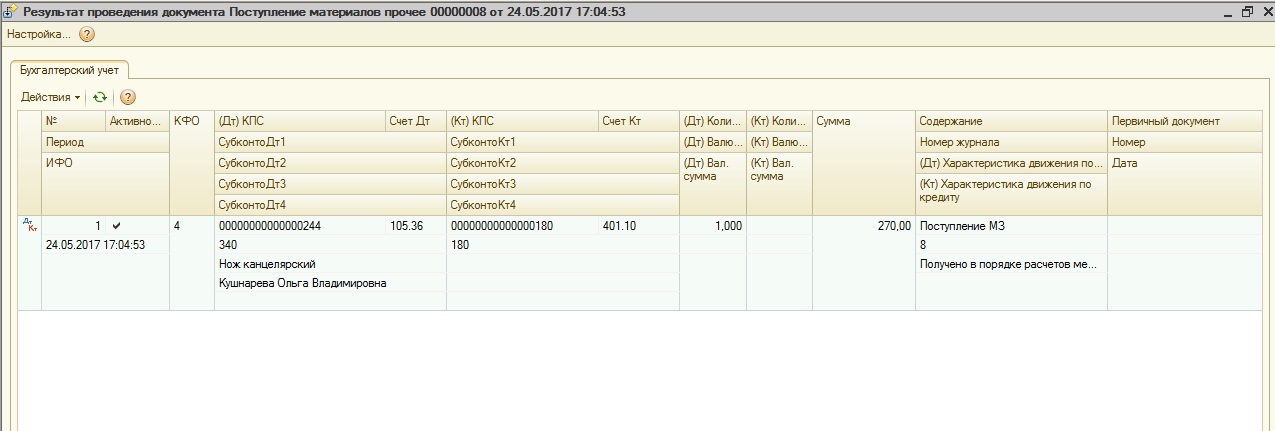

И проводим документ.

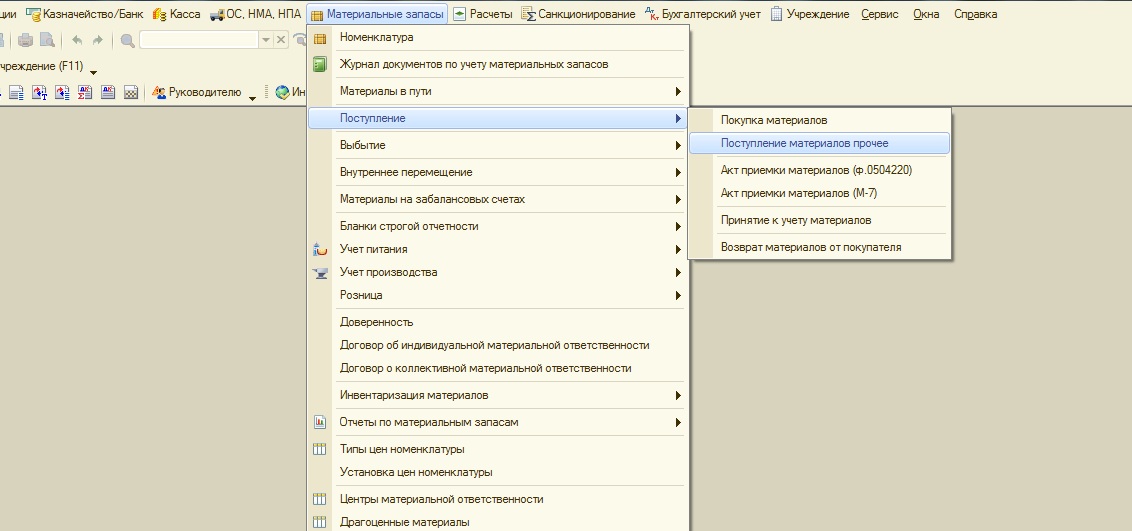

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

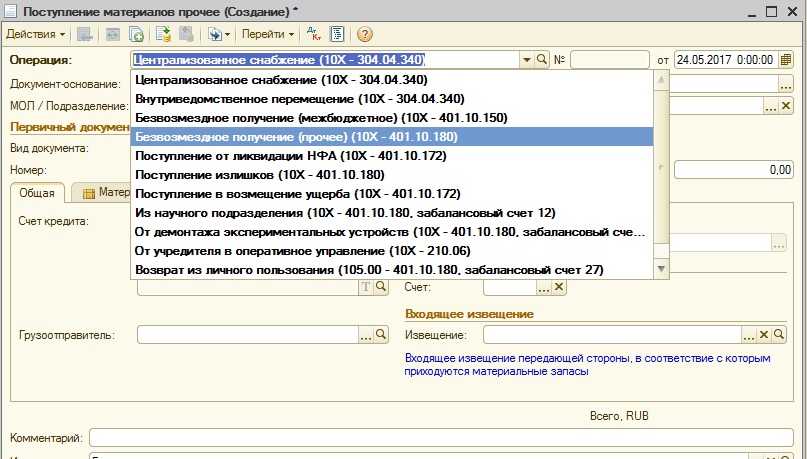

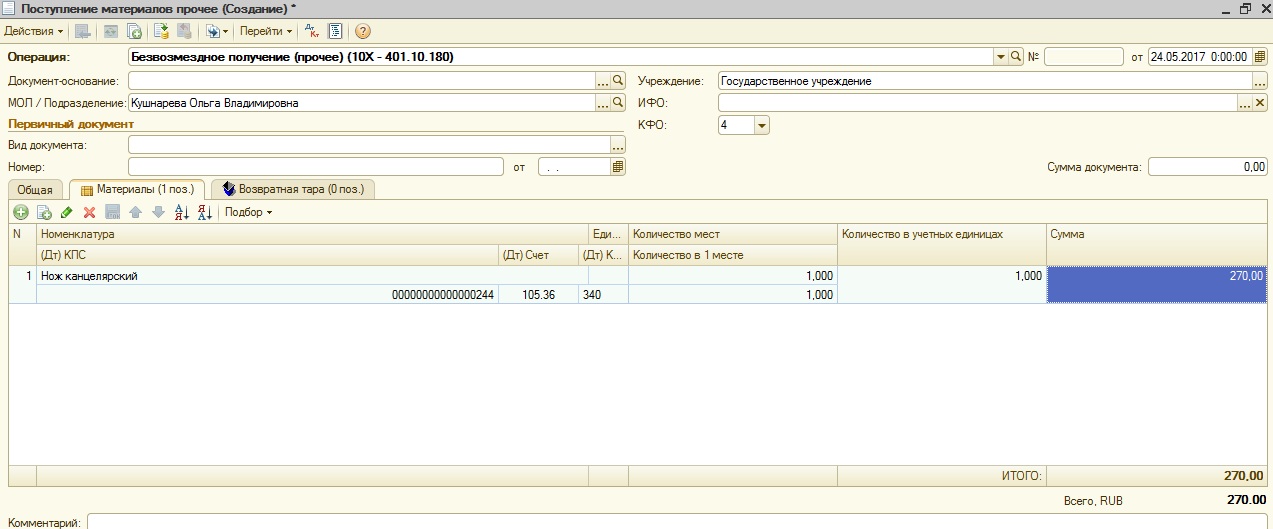

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем – «Безвозмездное получение (прочее)»

Заполняем документ и проводим.

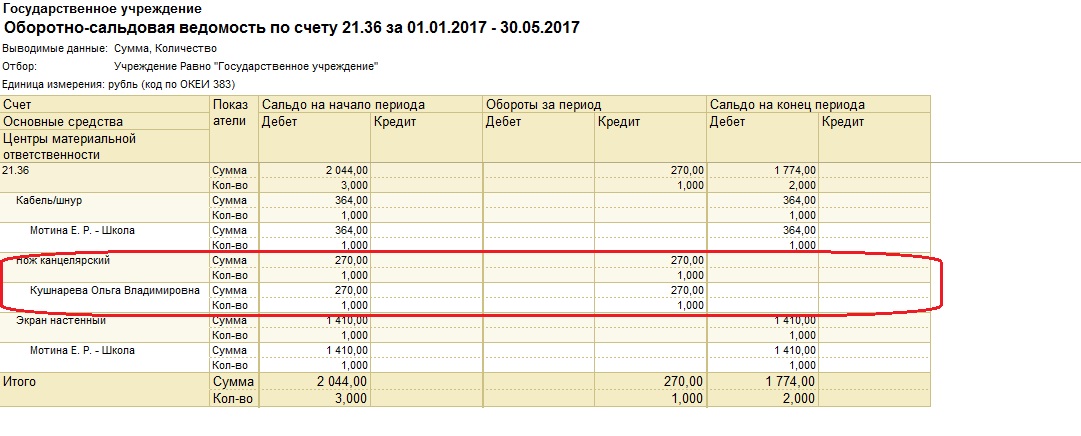

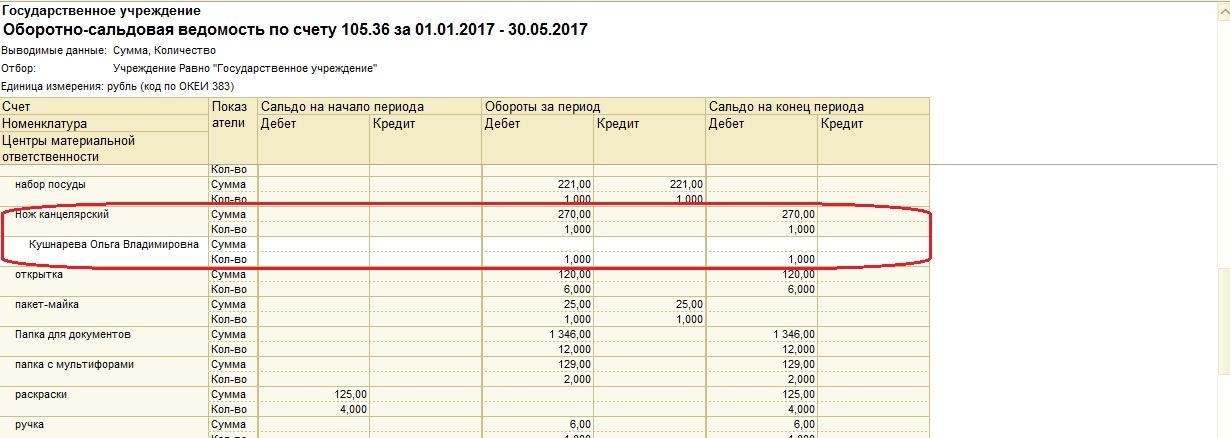

После того, как все операции проведены, нужно сформировать отчет – оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Из отчетов видно, что со счета 21.36 нож был списан, а на счет 105.36 – принят к учету.

Вот таким образом исправляется подобная ошибка. Если у вас возникли вопросы, вы можете задать их в комментариях к данной статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

ссылке.

![]()

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

ОС ошибочно учтено в составе МПЗ

Добрый день. в 2014 г. ошибочно ОС оприходовали как материалы, списали. В 2015 г. эта ошибка обнаружена аудитором. Как правильно внести изменения.?Сторнировать приход мат-в и провести поступление ОС? какой датой это делать? Вопрос удалён модератором. может кто подсказать последовательный порядок действий? спасибо.

Добрый день!

Цитата (Орька):Сторнировать приход мат-в и провести поступление ОС? какой датой это делать? Вопрос удалён модератором. может кто подсказать последовательный порядок действий?

Вам в первую очередь надо сторнировать МПЗ. Делать надо текущей датой( ПБУ 22/2010 :Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.) Подкладываете бухгалтерскую справку. Проводите поступление ОС, доначисляете амортизацию. Всё это текущей датой. Далее корректировка декларации по прибыли за 2014 год, т.к. у Вас занижение налогооблагаемой базы за счет полного списания стоимости МПЗ

г. Астрахань226 448 баллов

Добрый день. Не соглашусь с Ириной. Чтобы отразить ретроспективный пересчет нужно быть уверенным что ошибка существенна для компании или компания не мп. А уровень существенности в компании коллеги мы не знаем. ( ПБУ 22/2010 )

Если ошибка не существенна:

Д 10 К 60 сторно

Д 10 К 91 восстановили мпз

Д 08 К 60 отразили как ОС

Д 91.2 К 02 начислили аморт. за прошлые года

Д 20,26,44 К 02 аморт. текущая

А вот если ошибка существенна, то тогда вместо 91 счета нужно применить 84 счет.

Цитата (Важный бух):Добрый день. Не соглашусь с Ириной. Чтобы отразить ретроспективный пересчет нужно быть уверенным что ошибка существенна для компании или компания не мп. А уровень существенности в компании коллеги мы не знаем

Добрый день, Важный бух ! Ну что же, тогда поможем максимально коллеге разобраться в существенности ошибки:

Цитата (Т.М. Медведева.Журнал «Актуальные вопросы бухгалтерского учета и налогообложения»):Исходя из п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухгалтерской отчетности, составленной за этот отчетный период. Соответственно, если ошибка не оказывает влияния на принятие пользователями финансовой отчетности экономического решения, она признается несущественной. То есть решающим фактором существенности может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого.

Резюмируя сказанное, можно сделать вывод, что в ПБУ 22/2010 в качестве определяющего признака существенной ошибки указан лишь оценочный критерий – влияние ошибки на решения, которые могут быть приняты пользователями информации.

При этом уровень существенности ошибки организация должна определять самостоятельно исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности. Это следует из п. 3 ПБУ 22/20010. Иными словами, организация (оценив уровень существенности исходя из собственных суждений о том, какие экономические решения тот или иной пользователь финансовой отчетности может принять на основе представленной информации о финансовой отчетности) должна сама определить, какие ошибки для пользователей будут являться весомыми. Выходит, организация в силу названного пункта может манипулировать мнением пользователей финансовой информации и влиять на экономические решения, которые они принимают! Хорошо это или плохо? Полагаем, однозначного ответа на данный вопрос нет. Так или иначе организация должна выбрать (и, соответственно, закрепить в учетной политике для целей бухгалтерского учета) тот критерий (отправную точку), посредством которого ошибка может быть отнесена к разряду существенных с точки зрения пользователей финансовой отчетности.

Для этих целей оптимальным вариантом, пожалуй, является количественный критерий существенности – например, в процентном отношении к общей сумме, указанной в соответствующей строке бухгалтерской отчетности, разделе бухгалтерской отчетности (или иных показателях баланса). Причем устанавливать один-единственный критерий на все случаи жизни, наверное, неправильно, поскольку в каких-то случаях при принятии решения пользователями финансовой отчетности может оказаться существенным отклонение в 2%, а в каких-то – и отклонение в большем размере (например, 5 – 10%) останется для них практически незамеченным

Ошибочно ОС было оприходовано как материал. |

Я |

29.01.17 — 23:00

Добрый вечер!

Ведем учет в конфигурации — КА 8 (1.1.82.1).

В 2015 г., было ошибочно оприходовано ОС как материал. Можно ли каким-то документом/операцией переквалифицировать материал в ОС и затем в текущем периоде принять ОС к учету?

Заранее спасибо за совет!

1 — 29.01.17 — 23:26

так этот материал на остатках в 10-ом счете продолжает висеть или где?

2 — 30.01.17 — 08:19

(1) да, так и висит

3 — 30.01.17 — 08:45

4 — 30.01.17 — 08:45

Кто обнаружил? Что он советует? Сначала определись, что хотят бухгалтеры в итоге. Тогда поймешь что делать. Вариантов исправленияне исправления может быть несколько

5 — 30.01.17 — 08:49

(3) А, блин, у тебя же материал, а не товар — понедельник, утро — внимательность=0 ( Но все равно полезная статья

6 — 30.01.17 — 09:26

Optan, спасибо за статью. Но не совсем подходит под мой случай.

МимохожийОднако, тот кто обнаружил (бухгалтер) хочет 31/12/2016 принять к учету как ОС, а с января начать начислять по нему амортизацию.

7 — 30.01.17 — 09:29

С 10 перебрасывайте на 08, а потом уж на 01.

8 — 30.01.17 — 09:38

(7) +1. Буквально неделю назад было тоже самое.

Самый простой вариант это сделать перемещение материала на 08.04 и оттуда ввести в эксплуатацию.

Но нам такой вариант не подошел, т.к. был НДС. А НДС по ОС проходит через счет 19.01. пришлось делать корректировку поступления и приходовать заново уже как ОС.

9 — 30.01.17 — 09:52

(8) Можно было ввести док Списание НДС в дополнение к ручной операции Дт 08.04 Кт 10.х и корректировка скорее всего не потребовалась бы

10 — 30.01.17 — 10:19

(8) Сделал все как написали, но после создания док-та Принятие к учету ОС, первоначальная стоимость ОС не сформировалась.

11 — 30.01.17 — 10:23

(10) теперь попробуй как я писал

12 — 30.01.17 — 10:25

(6) Пусть он распишет тебе, что должно быть в результате. (10) Расшифруй, что делал по шагам.

..КА не БП. Только бухгалтерским проводками не отделаешься.

13 — 30.01.17 — 10:33

(12) Не помешает конечно чтоб расписал (чтобы не было потом «Я этого не говорила !!!»), но тут не надо быть Лениным чтобы самому прикинуть

Дт 08.04 Кт 10.х — делаем из материала внеоборотный актив, ручной операцией

Дт 08.04 Кт 19.01 — включаем НДС в стоимость ОС, док Списание НДС

Дт 01.01 Кт 08.04 -принимаем к учету ОС, док Принятие к учету

Как то так

Но с буха схему проводок все равнор взять

14 — 30.01.17 — 10:36

И само собой: все махинации — на копии базы

15 — 30.01.17 — 10:47

(13) За ручные операции в КА/УПП руки надо отрывать, это вам не бухгалтерия, там еще куча нужных регистров.

Только стандартными документами «Перемещение товаров» если надо на 08.04, можно Требованием накладной на 08.03 и принять к учету как объект строительства.

Про НДС ТС вообще ничего не сказал, нужны ли ему там заморочки?

16 — 30.01.17 — 10:50

(13) >> Дт 08.04 Кт 10.х — делаем … ручной операцией

А почему не Требованием-накладной?

ИМХО, это было бы правильнее. Да и движуха нужная по НДС-ным регистрам нарисуется, которую руками в операции правильно нарисовать — та ещё морока.

17 — 30.01.17 — 10:56

(15) (16) У меня КА нет под руками, я на БП прикинул

Там нет возможности через требование-накладную сделать проводку Дт 08.04 Кт 10.х

Руки отрывайте тем, кто криво ведет первичку в (0)

18 — 30.01.17 — 11:04

(10) [первоначальная стоимость ОС не сформировалась.]

КА на РАУЗ ?

РСВ кто делать будет ?

19 — 30.01.17 — 11:06

(17) >> Руки отрывайте тем, кто криво ведет первичку

Кто сказал, что это кривизна? Это жизнь. Купили материал, а потом подумали и решили переквалифицировать актив.

Да, ситуация редкая. Потому не автоматизирована никак в типовых конфигурациях. Это не делает её ошибочной.

20 — 30.01.17 — 11:10

(19) Автор сказал, цитирую: «В 2015 г., было ошибочно оприходовано ОС как материал»

21 — 30.01.17 — 11:12

(17) >> на БП прикинул … Там нет возможности через требование-накладную сделать проводку Дт 08.04 Кт 10.х

Странно. В демо-базе, вроде как, можно. Ну да ладно — фиг с ним.

22 — 30.01.17 — 11:23

(21) На 08.03 можно, на 08.04 нельзя

23 — 30.01.17 — 11:28

(8) Это самый кривой вариант.

24 — 30.01.17 — 11:29

Прогоните его через 08.03 и введите в эксплуатацию оттуда.

25 — 30.01.17 — 11:30

(22) Видимо у меня какая-то неправильная демо-база… Спец-поставка, наверное ;)))

26 — 30.01.17 — 11:56

(18) Да, КА на РАУЗ.

27 — 30.01.17 — 11:58

(26) А что значит РСВ? Расчет себестоимости?

28 — 30.01.17 — 12:01

(27) да. закройте месяц регламентно на тестовой и не только декабрь, но и январь надо будет закрывать, чтоб увидеть с какой суммой пойдет амортизация. но может уже сделали, а тогда надо посмотреть еще. давно уже в ка 1.1 не заглядывал

shuhard

29 — 30.01.17 — 12:14

(27) неожиданно ?