Нужно ли выставлять авансовый счет-фактуру при ошибочной оплате?

Добрый день!

Коллеги, интересует Ваше мнение по ситуации.

У нас был арендатор, по условиям договора они должны были платить ежемесячно до 10-го числа, но иногда платили авансом, у нас в таких случаях, естественно, был авансовый счет-фактура с вычетом в момент фактической отгрузки.

01 февраля они оплатили сразу за весь 1 квартал, т.е. 2 месяца предоплатой, но именно с 1-го февраля у них расторжение договора, видимо, их бухгалтер соглашения о расторжении просто еще не видела на момент оплаты. Деньги мы им вернули, конечно.

Нужно ли считать этот платеж авансом и выставлять счет-фактуру, ведь по сути это ошибочный платеж?

г. Ростовская область324 956 баллов

Татьяна Матвеева, Добрый день. Я бы выставила авансовый счет-фактуру, а к вычету взяла с возврата. Хотя, есть разные мнения, что считать авансом.

г. Ростов-на-Дону528 038 баллов

Доброго дня.

Цитата (Татьяна Матвеева):Нужно ли считать этот платеж авансом и выставлять счет-фактуру, ведь по сути это ошибочный платеж?

Если сможете доказать налоговикам, что был ошибочный платеж , то в этом случае не вижу смысла в авансовой счет-фактуре. Хотя риски есть.

Возврат ошибочно перечисленных денежных средств: отражение в 1С 8.2

Нужен ли счет-фактура на ошибочно перечисленный аванс?

Цитата (Учитываем авансы по несостоявшимся сделкам: как действовать при зачете аванса в счет долга и при ошибочном перечислении средств):Ситуация 7.

Не аванс, а ошибочно перечисленные средстваНалоги у продавца

И напоследок мы хотели бы рассмотреть весьма распространенную ситуацию, связанную не столько с авансом, сколько с ошибочно перечисленными средствами. Бывает, что компания получает на свой расчетный счет деньги, бухгалтер решает, что это аванс, начисляет НДС, выписывает счет-фактуру, а спустя какое-то время выясняется, что покупатель требует возврата средств, как ошибочно перечисленных в качестве аванса.

Вот здесь и появляется вопрос: что делать с ранее выписанным счетом-фактурой и НДС?

На этот счет есть письмо Минфина России, разъясняющее, что денежные средства, ошибочно поступившие на расчетный счет организации, не должны включаться в налоговую базу по НДС (письмо от 02.08.10 № 03-07-11/329). Правда, чиновники не пояснили, как поступать компании в случае, если она уже успела выставить счет-фактуру на ошибочно поступившие деньги и начислить НДС.

Мы считаем, что в такой ситуации нужно отозвать счет-фактуру у организации, перечислившей средства (если «продавец» успел выставить ей счет-фактуру) и аннулировать ее с последующим аннулированием записи в книге продаж. О возможности аннулирования записи в книге продаж упоминается в Правилах, утвержденных постановлением Правительства РФ от 26.12.11 № 1137. Более того, там сказано, что при аннулировании указанных записей до окончания текущего налогового периода в книге продаж показатели в этих графах указываются с отрицательным значением. Если же аннулировать нужно запись по «закрытому» периоду, то аннулирование производиться с помощью дополнительных листов книги продаж за тот налоговый период, в котором был зарегистрирован «неверный» счет-фактура.

Однако на практике бывает, что налоговики признают такие поступления авансами и доначисляют на эти суммы НДС. Конечно, в суде компании могут доказать неправомерность действий проверяющих, о чем свидетельствует, например, постановления ФАС Уральского округа от 22.03.07 № Ф09-1858/07-С2 (отказано в передаче дела в Президиум ВАС РФ Определением ВАС РФ от 30.07.07 № 8729/07), ФАС Западно-Сибирского округа от 02.10.06 № Ф04-6220/2006(26731-А70-6). Однако для положительного исхода дела у компании должны быть в наличии доказательства «неавансового» характера полученных средств. В рассматриваемой ситуации в качестве доказательств могут быть использованы следующие факты:

— отсутствие договорных отношений с организацией, перечислившей денежные средства;

— наличие письма от этой организации о возврате ошибочно перечисленных сумм;

— платежное поручение о возврате (расходный кассовый ордер в случае оплаты наличными средствами) суммы переплаты и т.п.

Что касается налога на прибыль, то такие средства не являются ни доходом (при получении средств), ни расходом (при возврате средств).

Добрый день. Всем спасибо за ответы!

Переплата контрагенту: как вернуть свои средства

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

- Платеж провели ошибочно.

Например, оплатили не тому контрагенту.

- Завысили сумму в платежке.

Например, когда контрагент в платежном поручении — верный, а сумма документа — нет.

- Платеж оформили верно, но необходимо вернуть аванс по другим причинам.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

- реквизиты вашей организации;

- реквизиты организации-получателя платежа;

- тема письма;

- исходящий номер и дата письма;

- реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

- причина, по которой возвращаете деньги, и срок возврата — 7 дней по п 2. ст. 314 ГК.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

- оформить доставку курьером;

- отправить заказное письмо по почте с пометкой уведомления о вручении письма адресату;

- отправить письмо с помощью ЭДО.

Отражаем возврат в учете — налоговом и бухгалтерском

В каждом конкретном случае — свой порядок действий.

Платеж провели ошибочно

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете — и на ОСНО, и на УСН — возвращенная сумма в доходы не попадает.

Завысили сумму в платежке

В бухучете излишне перечисленные деньги видим на счете 60 или 76. Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

Например:

ДТ 60(76) — КТ 51 — 10 000 рублей — перечислили аванс поставщику.

ДТ 51 — КТ 60(76) — 1 000 рублей — произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

Платеж оформили верно, но необходимо вернуть аванс по другим причинам

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Отражаем возврат в программе «1С:Бухгалтерия предприятия» ред. 3.0

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

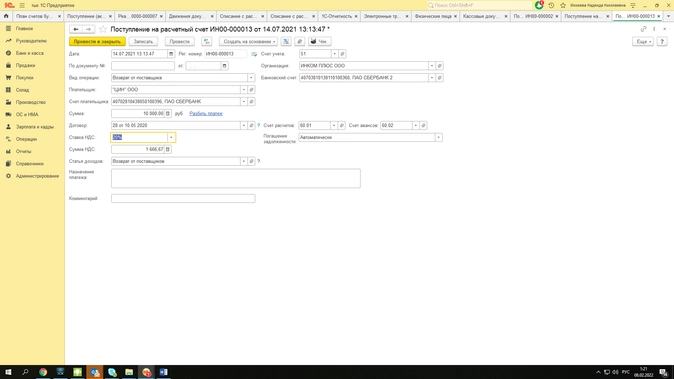

Документ «Поступление на расчетный счет» — заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» — «Банковские выписки»).

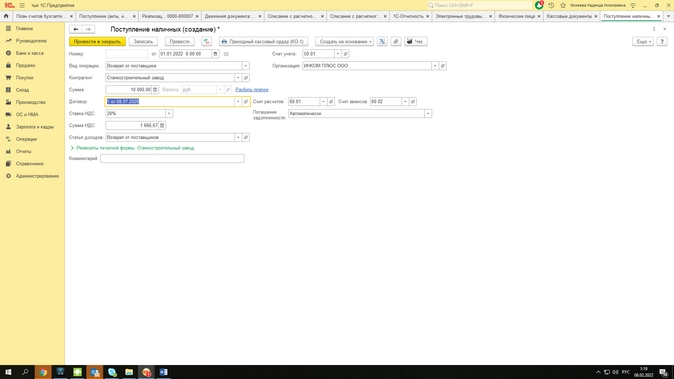

Документ «Поступление наличных» — заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» — «Кассовые документы»).

Сделки с авансами — одна из самых распространённых ситуаций, когда надо одновременно внести сведения в книгу покупок и книгу продаж. Важно правильно сделать запись и использовать коды вида операции (КВО), чтобы не было разрыва по НДС. Расскажем, как заполнять счета-фактуры и делать записи в книгах покупок и продаж.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

![]()

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

- Продавец получает аванс и регистрирует авансовый счёт-фактуру в книге продаж.

- Передаёт авансовый счёт-фактуру покупателю не позднее пяти календарных дней со дня получения денег (услуг/работ в счёт отгрузки).

- В момент передачи товаров (выполнения услуг), выставляет счёт-фактуру по отгрузке на полную стоимость товара или услуг, независимо от размера аванса.

- Восстанавливает сумму аванса в книге покупок.

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

![]()

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

- Компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев (п. 13 ст. 167 НК РФ);

- Покупатель не является плательщиком НДС, либо освобожден от уплаты этого налога (п. 3 ст. 169 НК РФ);

- Экспорт товара, облагаемого по нулевой ставке (Письмо Минфина от 10.01.2018 № 03-07-08/142);

- Аванс и отгрузка произошли в одном квартале, и перерыв между ними не превысил пяти календарных дней (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

![]()

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Аванс | Отгрузка товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

![]()

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как оформить расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Продавцу нужно зарегистрировать авансовый счёт-фактуру в книге покупок с КВО 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» ему следует указать реквизиты документов, которые подтверждают возврат авансового платежа. Тогда продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (п. 4 ст. 172 НК РФ).

Покупатель обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. При этом он должен зарегистрировать авансовый счёт-фактуру в книге продаж с КВО 21.

Автор: Светлана Огневская, эксперт Контур.Экстерна по НДС

Подготовила Елизавета Кобрина, редактор

По условиям договора покупатель может перечислять продавцу полную или частичную предоплату за товары (работы, услуги). В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассматривают порядок отражения в учете авансов у продавца и покупателя в случае, если предварительная оплата была получена поставщиком, но затем договор поставки был расторгнут, а сумма предоплаты возвращена покупателю.

Возврат авансов у продавца и покупателя

Согласно пункту 1 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи 164 НК РФ.

На сумму полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец выставляет покупателю счет-фактуру не позднее пяти календарных дней со дня получения предоплаты (п. 3 ст. 168 НК РФ).

Согласно Правилам заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Допускается частичное сокращение номеров платежных поручений (письмо Минфина России от 07.11.2007 № 03-07-11/556). При безденежной форме расчетов по данной строке ставится прочерк (пп. «з» п. 1 Приложения № 1 Постановления № 1137). При поступлении предоплаты частями в строке 5 указываются реквизиты (номера и даты) всех платежных поручений (письмо Минфина России от 28.03.2007 № 03-02-07/1-140);

- в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения счета-фактуры). Допускается указание обобщенного наименования товаров в случае получения аванса от покупателя до оформления заявки (спецификации) (письма Минфина России от 06.03.2009 № 03-07-15/39 и от 26.07.2011 № 03-07-09/22);

- в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п. 4 ст. 164 НК РФ (пп. «з» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в строках 3 и 4 и графах 2–6, 10–11 — прочерки (п. 4 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Счета-фактуры на аванс регистрируются налогоплательщиком-продавцом в книге продаж (см. п. 2 Приложения № 5 Постановления № 1137) с указанием в графе 2 «Код вида операции» значения «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Суммы НДС, исчисленные с оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, принимаются к налоговому вычету в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ). Вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Для реализации права на налоговый вычет налогоплательщик-продавец регистрирует выставленный счет-фактуру на аванс в книге покупок с указанием в графе 2 «Код вида операции» значения «22», которое соответствует операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@), а в графе 7 «Номер и дата документа, подтверждающего уплату налога» — реквизитов документа, подтверждающего возврат покупателю авансового платежа (пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Покупатель вправе принять к вычету суммы НДС, предъявленные продавцом в отношении перечисленного ему аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 12 ст. 171 НК РФ).

«Авансовый» НДС принимается к вычету покупателем при наличии (п. 9 ст. 172 НК РФ):

- «авансового» счета-фактуры, который должен быть выставлен продавцом в течение 5 дней с даты получения им предоплаты;

- документов, подтверждающих перечисление предоплаты;

- договора, предусматривающего перечисление аванса.

Права на вычет НДС, предъявленного по авансу, покупатель не лишается и в том случае, когда предоплату он осуществляет в натуральной форме (п. 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Покупатель может применить вычет как в полной сумме, так и частично, поскольку это право налогоплательщика, а не обязанность (письмо Минфина России от 22.11.2011 № 03-07-11/321).

Для реализации права на налоговый вычет покупатель-налогоплательщик, перечисливший сумму предоплаты, регистрирует полученный от продавца авансовый счет-фактуру в книге покупок, отражая:

- в графе 2 «Код вида операции» — значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 15 — всю сумму оплаты, частичной оплаты по счету-фактуре, включая НДС;

- в графе 16 — сумму налога, принимаемую к вычету по соответствующей расчетной ставке, определяемой согласно пункту 4 статьи 164 НК РФ (пп. «т» и «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Полученные счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых НДС операциях, указанных в пункте 2 статьи 170 НК РФ, регистрируются в книге покупок на сумму, указанную в счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Реализовать право на налоговый вычет налогоплательщик-покупатель может только в том налоговом периоде, в котором был получен счет-фактура на перечисленную сумму предварительной оплаты, т. е. пункт 1.1 статьи 172 НК РФ в отношении авансовых счетов-фактур не применяется (письмо Минфина России от 24.03.2017 № 03-07-09/17203).

В случае расторжения договора (изменения его условий) и возврата перечисленной предоплаты покупатель должен восстановить принятый ранее к вычету «авансовый» НДС. Восстанавливается налог в полной сумме в том налоговом периоде, в котором предоплата была возвращена продавцом (пп. 3 п. 3 ст. 170 НК РФ).

Для восстановления НДС покупатель должен зарегистрировать в книге продаж полученный от продавца авансовый счет-фактуру, который ранее был отражен в книге покупок (п. 14 Правил ведения книги продаж, утв. Постановлением № 1137), с указанием в графе 2 «Код вида операции» значения «21», которое соответствует операции по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (за исключением п.п. 1, 4 п. 3 ст. 170 НК РФ) (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Учет НДС у поставщика

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у поставщика при возврате покупателю полученных авансов.

Обратите внимание, в соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 01.01.2019 изменились налоговые ставки НДС: с 18 % на 20 %; с 18/118 на 20/120 и с 15,25 % на 16,67 %.

Пример 1

ООО «Торговый дом» (продавец) заключило договор поставки товаров с ООО «Одежда и обувь» (покупатель) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После получения предоплаты договор поставки был расторгнут, а сумма предоплаты возвращена покупателю. Последовательность операций приведена в таблице 1.

Таблица 1

Выставление счета на оплату покупателю

Для выполнения операции 1.1 «Выставление счета покупателю» (раздел Продажи — подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ Счет покупателю.

Получение предварительной оплаты от покупателя

Для выполнения операции 2.1 «Получение предварительной оплаты от покупателя» необходимо создать документ Поступление на расчетный счет на основании документа Счет покупателю по кнопке Создать на основании.

Показатели документа Поступление на расчетный счет заполняются автоматически на основании сведений документа Счет покупателю.

Кроме того, в документе Поступление на расчетный счет необходимо указать:

- в полях По документу № и от — номер и дату платежного поручения покупателя;

- в поле Сумма — фактическую сумму полученной предоплаты.

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму денежных средств, поступивших продавцу от покупателя.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операции 2.2 «Составление счета-фактуры на сумму предварительной оплаты», 2.3 «Исчисление НДС с полученной предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса — подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты в размере 180 000,00 руб., ставка НДС в размере 20/120 и сумма НДС в размере 30 000,00 руб.

Кроме того, автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Составлен — переведен в положение На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронными счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле Номенклатура табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет покупателю, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 1).

Рис. 1. Счет-фактура на предоплату, выставленный продавцу

В счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в строках 3 и 4 и графах 2–6, 10–11 — прочерки (п. 4 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В результате проведения документа Счет-фактура выданный формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя, в размере 30 000,00 руб. (180 000,00 руб. х 20/120).

На основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

На основании документа Счет-фактура выданный вносится регистрационная запись в регистр накопления НДС Продажи.

На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 2.

Рис. 2. Книга продаж за I квартал 2019 года у продавца

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Возврат полученной предварительной оплаты

Для выполнения операции 3.1 «Возврат предварительной оплаты покупателю» необходимо создать документ Списание с расчетного счета.

Создать данный документ можно на основании документа Поступление на расчетный счет по кнопке Создать на основании.

Документ Списание с расчетного счета можно также создать на основании выгрузки из других внешних программ (например, «Клиент-банк»). Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки.

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 62.02 Кредит 51

— на сумму предварительной оплаты, возвращенную покупателю в связи с расторжением договора поставки.

Суммы НДС, исчисленные продавцом и уплаченные в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, принимаются к налоговому вычету в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

Вычеты сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Предъявление к налоговому вычету суммы НДС, исчисленной с полученной предварительной оплаты (операция 3.2 «Вычет НДС, исчисленного с полученной предварительной оплаты»), производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В результате проведения документа Формирование записей книги покупок формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ

— на сумму НДС, предъявляемую к налоговому вычету в связи с расторжением договора поставки и возвратом предварительной оплаты.

Для формирования книги покупок вносится запись в регистр накопления НДС Покупки.

На основании записей регистра НДС Покупки формируется книга покупок за налоговый период, в котором был расторгнут договор и возвращена сумма предварительной оплаты покупателю, т. е. за II квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 3.

Рис. 3. Книга покупок за II квартал 2019 года у продавца

При регистрации в книге покупок авансового счета-фактуры будут указаны:

- в графе 2 — код вида операции 22, который соответствует операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 7 — реквизиты документа, подтверждающего возврат покупателю авансового платежа (пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 15 — вся сумма по счету-фактуре из графы 9 по строке «Всего к оплате» (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 16 — сумма НДС, которую продавец предъявляет к налоговому вычету (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Сумма налогового вычета будет отражена по строке 120 Раздела 3 декларации по НДС за II квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Учет НДС у покупателя

Теперь рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у покупателя при возврате перечисленного аванса.

Пример 2

ООО «Одежда и обувь» (покупатель) заключило договор поставки товаров с ООО «Торговый дом» (продавец) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После перечисления предварительной оплаты договор поставки был расторгнут, а сумма предоплаты возвращена продавцом.

Последовательность операций приведена в таблице 2.

Таблица 2

Оплата поставщику

Для выполнения операции 1.1 «Регистрация счета на оплату от поставщика» необходимо создать документ Счет от поставщика (раздел Покупки — подраздел Покупки) с помощью кнопки Создать.

Для выполнения операции 1.2 «Составление платежного поручения на предварительную оплату поставщику» создается документ Платежное поручение (раздел Банк и касса — подраздел Банк) с помощью кнопки Создать.

Создать документ Платежное поручение можно на основании документа Счет покупателю.

На основании документа Платежное поручение вводится документ Списание с расчетного счета (операция 1.3 «Регистрация предварительной оплаты»).

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 60.02 Кредит 51

— на сумму перечисленной продавцу предварительной оплаты, которая составляет 180 000,00 руб.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим предоплату, к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Для заявления покупателем вычета на основании полученного от продавца счета-фактуры (операции 1.4 «Регистрация поступившего счета-фактуры на предварительную оплату», 1.5 «Вычет НДС с перечисленной предварительной оплаты») необходимо на основании документа Списание с расчетного счета создать документ Счет-фактура полученный с помощью кнопки Создать на основании (см. рис. 4).

Рис. 4. Счет-фактура на предоплату, полученный покупателем

В новом документе Счет-фактура полученный большинство полей заполняются автоматически.

При этом также будут автоматически установлены:

- в поле Вид счета-фактуры — значение На аванс;

- в поле Код вида операции — код 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 НК РФ необходимо проверить наличие флага в строке Отразить вычет НДС в книге покупок (рис. 4).

В результате проведения документа Счет-фактура полученный будет внесена бухгалтерская запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.ВА

— на сумму входного НДС в размере 30 000,00 руб. (180 000,00 руб. х 20/120), предъявляемую к налоговому вычету.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. Однако после проведения документа Счет-фактура полученный в регистр Журнал учета счетов-фактур также вносится запись для хранения необходимой информации о полученном счете-фактуре.

Для регистрации полученного счета-фактуры на аванс в книге покупок будет внесена запись в регистр накопления НДС Покупки с кодом вида операции 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 5.

Рис. 5. Книга покупок за I квартал 2019 года у покупателя

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Возврат предварительной оплаты

Для выполнения операции 2.1 «Возврат перечисленной предварительной оплаты» необходимо создать документ Поступление на расчетный счет (раздел Банк и касса — подраздел Банк). В документе Поступление на расчетный счет необходимо указать:

- в полях По документу № и от — номер и дату платежного поручения продавца;

- в поле Вид операции — Возврат от поставщика;

- в поле Сумма — сумму возвращенной предоплаты.

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 60.02

— на сумму предварительной оплаты, возвращенной покупателю продавцом.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Для отражения операции 2.2 «Восстановление НДС, принятого к вычету с перечисленной предварительной оплаты» необходимо создать документ Формирование записей книги продаж (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение табличной части документа на закладке Восстановление по авансам производится автоматически с помощью кнопки Заполнить.

В результате проведения документа Формирование записей книги продаж будет сформирована проводка:

Дебет 76.ВА Кредит 68.02 — на восстановленную сумму НДС, принятую к вычету в I квартале 2019 года по перечисленной продавцу предварительной оплате.

Для регистрации полученного счета-фактуры на аванс в книге продаж за налоговый период расторжения договора и возврата соответствующих сумм авансовых платежей (за II квартал 2019 года) будет внесена запись в регистр накопления НДС Продажи с кодом вида операции 21, который соответствует операции по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (за исключением пп. 1, пп. 4 п. 3 ст. 170 НК РФ) (см. Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@). На основании записей регистра НДС Продажи формируется книга продаж за II квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 6.

Рис. 6. Книга продаж за II квартал 2019 года у покупателя

Сумма налога, восстановленная в связи с расторжением договора поставки и возвратом перечисленной суммы авансового платежа, будет отражена по строке 080 (в том числе 090) в Разделе 3 декларации по НДС за II квартал 2019 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

ОШИБОЧНО ПОЛУЧЕННЫЙ АВАНС РЕШИЛИ НЕ ВОЗВРАЩАТЬ: ЧТО С НАЛОГАМИ

Распечатать

Мартынюк Н.А.

Покупатель по ошибке два раза перечислил вам аванс по одному и тому же договору. Для вас это — неосновательное обогащение, то есть деньги, которые вы по закону обязаны покупателю вернуть, даже не дожидаясь от него требования <1>. Однако ваш директор решил ошибку покупателя замять — вдруг тот не заметит — и деньги пока возвращать не стал.

Вам, как бухгалтеру, в такой ситуации остается только правильно учесть поступившие суммы. Посмотрим, надо ли платить НДС со второго, ошибочного аванса и включать его в налоговые доходы. И что делать с налогами, если покупатель когда-нибудь потом все-таки заметит ошибку?

Налоги при получении денег

При получении неосновательного обогащения объекта НДС нет, ведь реализации в счет этих денег не предполагается. С этим согласен и Минфин <2>.

Однако ни акта сверки с покупателем, ни переписки с ним, подтверждающей ошибочность перечисления денег и ваше намерение их вернуть, у вас не будет. Поэтому велик риск, что налоговики при проверке доначислят НДС на полученную сумму, посчитав ее:

<или> связанной с оплатой реализованных по этому договору товаров, особенно если во втором, ошибочном платежном поручении есть ссылка на номер договора <3>;

<или> авансом в счет будущих поставок новых партий товара на условиях этого же договора.

И если спора с налоговиками вы не хотите, то безопаснее все-таки начислить НДС с этих денег как с аванса.

Включать ошибочно полученные деньги в налоговые доходы сразу не нужно. Это следует сделать только по истечении срока исковой давности <4> (3 года с момента перечисления вам денег <5>), если к тому времени покупатель их так и не потребует вернуть. При этом начисленный при их получении авансовый НДС можно будет списать в состав внереализационных расходов <6>. Хотя если это обнаружится при проверке, то для того, чтобы отстоять списание НДС в расходы, скорее всего, придется идти в суд <7>.

Налоги при возврате денег по требованию покупателя

Теперь посмотрим, что будет, если покупатель опомнится и до истечения срока исковой давности потребует деньги обратно.

Если вы начислили НДС как с аванса, его нужно будет «отсторнировать». Ведь в этот момент у вас появляются неоспоримые доказательства того, что эти деньги — ваше неосновательное обогащение и налог был начислен ошибочно.

Для этого данные второго авансового счета-фактуры на ошибочно перечисленные деньги нужно зарегистрировать с минусом:

<или> в дополнительном листе книги продаж за квартал, в котором вы получили деньги. Тогда вы вправе подать уточненку за этот квартал;

<или> в книге продаж за текущий квартал, но только если за квартал получения денег у вас по декларации был НДС к уплате <8>.

И помните, что покупатель вправе потребовать от вас уплаты процентов за все время пользования его деньгами <9>. Их можно учесть во внереализационных расходах как санкции за нарушение долговых обязательств <10>. Хотя это может привести к спору с налоговиками. Однозначной судебной практики по подобным спорам не сложилось: есть решения как в пользу налоговиков <11>, так и в пользу налогоплательщиков <12>.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Если ошибочно полученные деньги не вернуть покупателю по его требованию, то он обратится в суд, наверняка выиграет дело и придется не только выплатить ему проценты, но еще и возместить его судебные издержки.

* * *

Как видим, решение директора оставить компании нежданно свалившиеся на нее деньги заставит раскошелиться: или на налоги с этой суммы, или на уплату процентов заметившему свою ошибку контрагенту.

——————————-

<1> п. 1 ст. 1102, ст. 1104 ГК РФ

<2> Письмо Минфина от 02.08.2010 N 03-07-11/329

<3> п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ

<4> п. 18 ст. 250 НК РФ

<5> п. 1 ст. 200, ст. 196 ГК РФ

<6> подп. 20 п. 1 ст. 265 НК РФ

<7> Письмо Минфина от 10.02.2010 N 03-03-06/1/58; Постановления ФАС СЗО от 24.10.2011 N А42-9052/2010; ФАС МО от 19.03.2012 N А40-75954/11-115-241

<8> п. 1 ст. 54 НК РФ

<9> статьи 395, 1107 ГК РФ

<10> подп. 13 п. 1 ст. 265 НК РФ

<11> Постановление ФАС ВВО от 12.03.2007 N А43-15380/2006-32-601

<12> Постановление ФАС МО от 06.05.2009 N КА-А40/3332-09

Впервые опубликовано в журнале «Главная книга» 2013, N 03