Добрый вечер,уважаемые форумчане,в 2012 году ИП применял ОСНО. Потом он надумал применять УСН. ИП подал заявление на применение с 01.01.2013 года УСН по ставке 6 %.Заявление было подано в ифнс 21.12.2012 года.Сегодня он снова решил что будет работать на ОСНО .Можно ли отказаться применять УСН и отозвать заявление о переходе ?

г. Ставрополь44 320 баллов

Цитата (LidiaVS):Добрый вечер,уважаемые форумчане,в 2012 году ИП применял ОСНО. Потом он надумал применять УСН. ИП подал заявление на применение с 01.01.2013 года УСН по ставке 6 %.Заявление было подано в ифнс 21.12.2012 года.Сегодня он снова решил что будет работать на ОСНО .Можно ли отказаться применять УСН и отозвать заявление о переходе ?

Добрый день! Отзыва нормативными документами не предусмотрено. Полагаю, вам необходимо сразу в 2013 году ( лучше 09.01) подать еще одно уведомление, теперь уже об отказе от УСН.

Пусть коллеги меня поправят.

![]()

Добрый день!

Согласно ст. 346.13 НК РФ

Цитата:6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Подайте заявление об отказе УСН до 15.01.13

![]()

Здравствуйте!

Такую ситуацию финансисты рассмотрели и пришли к выводу, что НК РФ не установлена возможность отзыва налогоплательщиком указанного заявления (Письмо Минфина РФ от 29.12.2011 № 03-07-11/351). Положениями гл. 26.2 НК РФ в новой редакции не предусмотрен механизм отзыва уведомления о переходе на УСНО, поэтому целесообразнее принять окончательное решение о переходе на УСНО, заранее взвесив все «за» и «против».

Цитата:15 февраля 2012

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 декабря 2011 г. N 03-07-11/351 О переходе организации с УСН на общий режим налогообложения

Справка

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо по вопросу о порядке перехода организации с упрощенной системы налогообложения на общий режим налогообложения и сообщает.

В соответствии с пунктом 2 статьи 346.13 Налогового кодекса Российской Федерации (далее — Кодекс) вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 Кодекса. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Таким образом, переход организации и индивидуального предпринимателя на упрощенную систему налогообложения производится на основании заявления налогоплательщика и не требует каких-либо разрешений от налогового органа. При этом Кодексом не установлена возможность отзыва налогоплательщиком указанного заявления.

Согласно пункту 3 статьи 346.13 Кодекса налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено данной статьей Кодекса.

В соответствии с пунктом 6 статьи 346.13 Кодекса налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Таким образом, вновь созданная организация, подавшая заявление о переходе на упрощенную систему налогообложения, при соблюдении всех условий, предусмотренных статьей 346.13 Кодекса вправе перейти на общий режим налогообложения с начала следующего календарного года, уведомив об этом налоговый орган в вышеуказанный срок.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента Н.А. Комова

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 декабря 2011 г. N 03-07-11/351

Текст письма официально опубликован не был

Обзор документа

Вновь созданные организации могут перейти на УСН, обратившись в инспекцию с соответствующим заявлением.

Оно подается в пятидневный срок с даты постановки на учет в налоговом органе. Это также касается вновь зарегистрированных ИП.

Причем каких-либо разрешений от налогового органа не требуется.

Отмечается, что НК РФ не предусматривает возможность отозвать такое заявление.

(с) Гарант

![]()

г. Архангельск11 217 баллов

Может просто подать заявление формы 26.2.3 об отказе от усн -эту бланку никто не отменял ?

![]()

Добрый вечер!

Нашла только старое письмо МФ от 30.05.2007 N 03-11-02/154, в котором Минфин России сообщил, что если организация, получившая в 2006 г. от налоговых органов уведомление о возможности применения УСН с 1 января 2007 г., пересмотрела свое решение о переходе, то она должна уведомить об этом налоговые органы не позднее 15 января 2007 г. ФНС разослала это Письмо нижестоящим налоговым органам для использования в работе (Письмо ФНС России от 27.06.2007 N ХС-6-02/503@).

Есть судебная практика

Подача в инспекцию заявления о переходе на УСН не влечет обязанности налогоплательщика фактически применять «упрощенку»

(Постановление ФАС Поволжского округа от 11.07.2012 по делу № А06-7777/2011)

Физическое лицо, зарегистрировавшись в апреле 2010 г. в качестве индивидуального предпринимателя, направило в инспекцию заявление о переходе на УСН. (Напомним, что вновь зарегистрированные компании и бизнесмены могут применять спецрежим с даты постановки на учет в налоговом органе — такая возможность, при условии своевременной подачи заявления, предусмотрена п. 2 ст. 346.13 НК РФ.) Налоговый орган в установленный срок отправил ИП уведомление о возможности применения «упрощенки». Однако предприниматель спецрежим применять не стал. Передумал. А поскольку такое решение он принял до того, как стал представлять декларации по УСН и уплачивать соответствующий налог, то и уведомлять инспекцию не посчитал нужным. Однако налоговики, получив от бизнесмена в августе 2011 г. уточненную декларацию по НДС за I квартал 2011 г., в которой была заявлена к вычету солидная сумма налога, «вспомнили» о том, что он не является плательщиком НДС согласно норме п. 3 ст. 346.11 НК РФ. Инспекция провела камеральную проверку поданной декларации и доначислила НДС в сумме свыше 3,5 млн руб.

В УФНС по итогам рассмотрения жалобы коммерсанта решение инспекции утвердили. Казалось бы, все правильно: подал заявление, вот и отчитывайся по выбранной системе налогообложения. Но в арбитраже дело решилось не в пользу фискалов.

Судьи отметили, что по условиям главы 26.2 НК РФ переход на УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном законодательством.

Положения ст. 346.13 НК РФ устанавливают заявительный порядок перехода на УСН, не предусматривая возможности налоговиков отказать в таком переходе. При этом факт перехода хозяйствующего субъекта на «упрощенку» должен подтверждаться ведением налогового учета в соответствии с правилами, установленными для данного спецрежима, а также уплатой налога по УСН. То есть перешедшими на УСН считаются только предприниматели и организации, направившие в инспекцию соответствующее заявление и фактически применяющие данный режим налогообложения.

Исходя из этого суд первой инстанции, а за ним и апелляционный суд признали начисление НДС по результатам камералки незаконным. Суды установили, что, несмотря на поданное в инспекцию заявление о применении УСН, ИП в течение 2010 г. подавал отчетность по общей системе налогообложения и не представлял деклараций по налогу, уплачиваемому в связи с применением УСН, то есть фактически не переходил на спецрежим. Так, за период 2010—2011 гг. бизнесмен сдавал отчетность по НДС и НДФЛ, что не вызывало нареканий инспекции до получения спорной декларации.

При этом суд апелляционной инстанции отклонил довод инспекции о том, что принятие деклараций по НДФЛ и НДС не свидетельствует о подтверждении наличия у ИП права на применение общей системы налогообложения. Арбитры указали, что налоговый орган в нарушение ст. 88 НК РФ не требовал у предпринимателя пояснений и не уведомлял последнего о том, что применение общего режима налогообложения является для него неправомерным. Суд отметил также, что бизнесмен не обязан был уведомлять инспекцию о переходе на иной режим налогообложения, так как с момента постановки на учет в качестве предпринимателя не признавал себя плательщиком налога по УСН.

Инспекция обжаловала принятые по делу судебные акты в арбитражный суд округа, но безуспешно: арбитры ФАС пришли к выводу, что доводы налоговиков, изложенные в кассационной жалобе, основаны на ошибочном толковании норм права и направлены на переоценку выводов нижестоящих судов. В итоге ФАС оставил кассационную жалобу инспекции без удовлетворения, а решения судов — без изменения.

Цитата (LidiaVS):Может просто подать заявление формы 26.2.3 об отказе от усн -эту бланку никто не отменял ?

Доброго дня! Совершенно верно.

Согласно НК РФ, ст.346.13

Цитата: 6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Как отозвать уведомление из фнс

ООО применяло ЕНВД иУСН-деятельность кафе и ресторанов-ЕНВД. Сдача в аренду помещения-УСН. Решили увеличить площадь кафе. Главбух отправила уведомление о прекращении применения УСН и ЕНВД. Понятно, что с нового календарного года поставят на ОСН.Можно ли отозвать уведомление как ошибочное или как-то по другому исправить ситуацию

02 декабря 2016, 21:07, Елена, г. Невельск

Здравствуйте, да можно такое заявление отозвать, во всяком случае судебная практика на вашей стороне и суды трактуют такой переход именно добровольным, то есть пока не перешли заявление можно отозвать.

Пример из судебной практики

Постановление Федерального арбитражного суда Московского округа от 14 мая 2008 г. N КА-А41/3941-08

Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее пятнадцатого января года, в котором он предполагает перейти на иной режим налогообложения (извлечение)

Решением Арбитражного суда Московской области от 12 декабря 2007 г. удовлетворены требования ООО «Крона»

Признано недействительным письмо Межрайонной ИФНС России N 13 по Московской области от 22.02.2007 года N 14/0221.

Постановлением Десятого арбитражного апелляционного суда от 11 февраля 2008 г. решение суда оставлено без изменения.

Как установил суд, заявитель с 01.01.2006 года применяет упрощенную систему налогообложения. Обществом 21.11.2006 года в инспекцию направлено уведомление об отказе от применения упрощенной системы налогообложения с 01.01.2007 года и переход с этой даты на общий режим налогообложения.

Письмом от 18.12.2006 г. заявитель просил отозвать ранее поданное заявление о переходе в 2007 году на общую систему налогообложения с целью применения в 2007 г. упрощенной системы налогообложения.

В 2007 году заявитель продолжил применить упрощенную систему налогообложения.

Ответчик письмом от 22.02.2007 года N 14/0221 сообщил, что в связи с поданным 21.11.2006 года уведомлением об отказе заявителем от упрощенной системы налогообложения, общество считается переведенным на иной режим налогообложения.

Суд, удовлетворяя требования, указал, что в соответствии с п. 1 ст. 346.11 НК РФ переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществятся организациями и предпринимателями добровольно в порядке, предусмотренным главой 26.2 НК РФ.

В связи с тем, что заявление о применении упрощенной системы налогообложения носит уведомительный характер, налоговым органом положениями гл. 26.2 НК РФ не предоставлено право запретить или разрешить налогоплательщику применение той или иной системы налогообложения.

Суд указал, что уведомление общества об отказе от применения упрощенной системы налогообложениябыло подано ошибочно, без ведома директора общества, поэтому поданное, а затем отозванное уведомление не свидетельствует о намерении общества перейти на иной режим налогообложения.

Оспариваемым письмом, как установил суд, затрагиваются права общества, поскольку в нем указано, что общество считается переведённым на иной режим налогообложения, что возлагает на общество обязанность уплачивать налоги, от уплаты которых оно было освобождено, как плательщик, находящийся на упрощенной системе налогообложения.

При таких обстоятельствах суд обоснованно признал письмо ответчика от 22.02.07 N 14/0221 недействительным.

02 декабря 2016, 21:24

Наталья Гурьева

Юрист, г. Москва

Добрый вечер!

Решили увеличить площадь кафе

Елена

До 150 кв. м. или больше?

Главбух отправила уведомление о прекращении применения УСН

Елена

Форма 26.2-3 «Уведомление об отказе от применения упрощенной системы налогообложения» подается только в период с 01 января по 15 января.

НК РФ Статья 346.13

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Поэтому уведомление о снятии с учета по УСН, поданное до 01.01.2017 г., будет не действительно и вам не придется применят ОСНО.

Главбух отправила уведомление о прекращении применения… ЕНВД

Елена

Заявление о снятии с учета по ЕНВД подается в течение 5 дней с даты прекращения деятельности, облагаемой ЕНВД. И если вы уже подали заявление, то с даты снятия с учета по ЕНВД должны отчитываться по УСН. И если вы подали заявление о снятии, то вправе подать вновь заявление о постановке на учет также в любое время. А вот доходы, полученные в промежутке подачи заявлений на снятие и постановку на учет будут облагаться в рамках УСН.

02 декабря 2016, 21:33

Похожие вопросы

Мне вышло уведомление от ФСБ, что я нарушила закон и на меня будет возбужденно уголовное дело, если я не

Мне вышло уведомление от ФСБ, что я нарушила закон и на меня будет возбужденно уголовное дело, если я не заплачу в течение 6 часов штраф ч размере 6000 тысяч переводом на карту + угроза, что если не оплачу то всем будет разослано это смс об этом. Это правда? Я очень боюсь и дрожу, мне 13, я не понимаю как это вышло.

09 февраля, 19:23, вопрос №3599475, Юля, г. Пермь

586 ₽

Административное право

Мы написали жалобу на руководителя, но жалобу по какой то причине рассматривает она сама лично, обзванивает участников жалобы, разговаривает с ними, просит отозвать жалобу, насколько это правомерно?

Мы написали жалобу на руководителя, но жалобу по какой то причине рассматривает она сама лично, обзванивает участников жалобы, разговаривает с ними, просит отозвать жалобу, насколько это правомерно?

08 февраля, 17:55, вопрос №3598011, Мерзлякова Анна Ивановна, г. Москва

Дата публикации: 04.05.2021 04:33

Упрощенная система налогообложения (далее –УСН) является самым известным и востребованным специальным налоговым режимом.

Перейти на уплату данного режима могут организации и индивидуальные предприниматели, зарегистрированные в установленном законом порядке.

Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в соответствии с нормами главы 26.2 Налогового кодекса Российской Федерации, в уведомительном порядке.

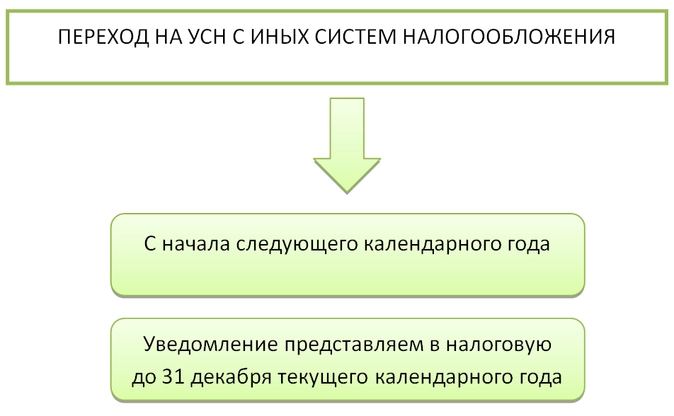

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря текущего календарного года. В уведомлении (форма 26.2-1) указывается выбранный объект налогообложения «доходы» или «доходы, уменьшенные на величину расходов».

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе направить уведомление о переходе на УСН в течении 30 календарных дней с даты постановки на учет в налоговом органе, в этом случае они признаются налогоплательщиками УСН со дня регистрации в налоговом органе.

Обращаем внимание на то, что организации и индивидуальные предприниматели, не представившие в налоговые органы уведомление о переходе на УСН в установленные сроки, не вправе применять УСН.

В случае принятия налогоплательщиком решения перейти на иной режим налогообложения со следующего календарного года, он обязан уведомить об этом налоговый орган не позднее 15 января года, в котором он переходит на иной режим налогообложения (форма 26.2-3). Налоговая декларация за налоговый период применения УСН представляется организациями не позднее 31 марта года, а для индивидуальных предпринимателей не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Обращаем внимание, что налогоплательщик, перешедший с УСН на иной режим налогообложения, вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на применение УСН.

При несоблюдении условий для применения УСН указанных п. 4, 4.1. ст. 346.13 НК РФ налогоплательщик обязан сообщить в налоговый орган в течение 15 календарных дней после окончания отчетного (налогового) периода (форма № 26.2-2), а также обязан представить в налоговый орган налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять УСН.

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить налоговый орган о прекращении такой деятельности с указанием даты ее прекращения по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности (форма № 26.2-8). Налогоплательщик обязан представить в налоговый орган налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно представленному уведомлению, прекращена предпринимательская деятельность по УСН.

Следует помнить, что налогоплательщики УСН, являются плательщиками налогов общей системы налогообложения, в следующих случаях:

— налога на прибыль организаций, уплачиваемого с доходов в виде процентов от участия в других организациях, контролируемых иностранных организаций, доходов от государственных ценных бумаг;

— налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость;

— налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации;

— налога на добавленную стоимость с операций по договорам простого товарищества, договорам о совместной деятельности;

— налога на добавленную стоимость в случае выставления покупателю товаров (работ, услуг) счета-фактуры с выделением суммы налога на добавленную стоимость.

Кроме того, для них сохраняется действующий порядок ведения кассовых операций, а также сохраняется обязанность налоговых агентов, обязанность по уплате страховых взносов.

Обязана ли организация на ОСН, которая подала уведомление о переходе на УСН, применять этот спецрежим? Можно ли отозвать (отменить) уведомление и не применять упрощенку?

Отозвать (отменить) уведомление о переходе на УСН нельзя.

Объяснение следующее.

Организация на общем режиме вправе перейти на УСН с 1 января следующего года, если соответствует всем условиям упрощенки. Для этого в налоговую инспекцию не позднее 31 декабря текущего года необходимо подать уведомление по форме № 26.2-1 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) (п. 1 ст. 346.13 НК РФ).

В законодательстве нет нормы, позволяющей отозвать (отменить) представленное уведомление о переходе на УСН. Поэтому если организацией соблюдены все условия применения УСН и своевременно подано соответствующее уведомление, с 1 января необходимо работать на упрощенке.

Однако выход есть. Организация, которая с 1 января работает на УСН, вправе отказаться от упрощенки и перейти на общий режим с начала этого года. Для этого необходимо не позднее 15 января года, в котором предполагается вернуться на ОСН, представить в налоговую инспекцию уведомление по форме № 26.2-3 (утв. приказом № ММВ-7-3/829@) (п. 6 ст. 346.13 НК РФ). В этом случае все требования законодательства будут соблюдены и организация продолжит применять общий режим.

Если указанный срок пропущен, по нашему мнению, организация должна с 1 января работать на УСН (при соблюдении всех требований).

Поделиться ссылкой:

Налоговая служба разработала порядок публичного информирования налогоплательщиков посредством размещения информационных материалов в помещениях для приема и обслуживания налогоплательщиков (приказ ФНС России от […]

Цифровые инструменты работы бизнеса развиваются все более стремительно. И вот уже налоговая служба в некоторых случаях требует от предприятий представлять документы только […]

Налоговая служба подготовила разъяснения о порядке исчисления уполномоченными кредитными организациями НДФЛ при выплате доходов физлицам, источником которых являются организации (ИП) – работодатели, […]

Налоговая служба на своем официальном сайте разместила промостраницу с разъяснениями о порядке применения нового спецрежима «Автоматизированная упрощенная система налогообложения» или АУСН, который […]

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

Что подлежит обложению налогом при УСН

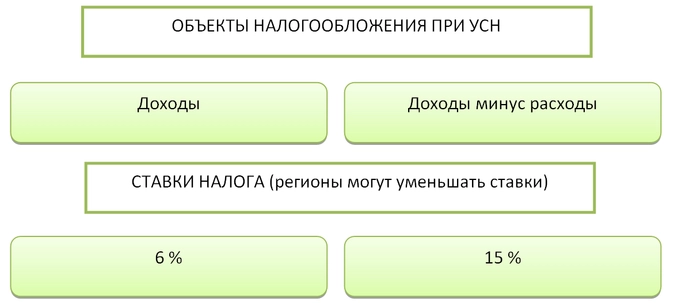

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

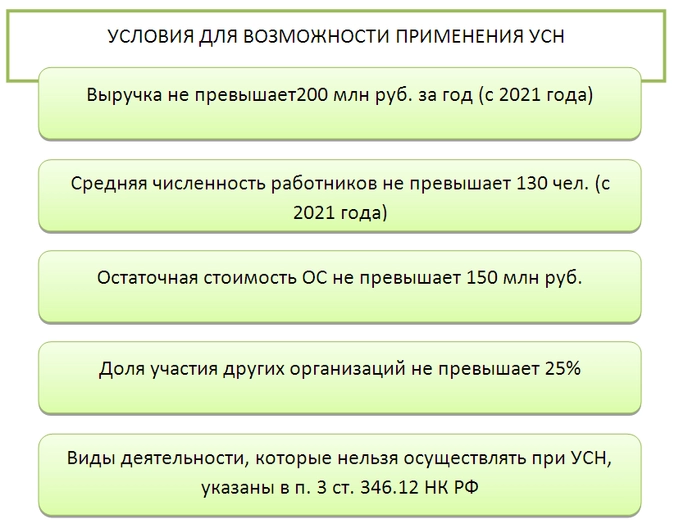

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как стать плательщиком УСН

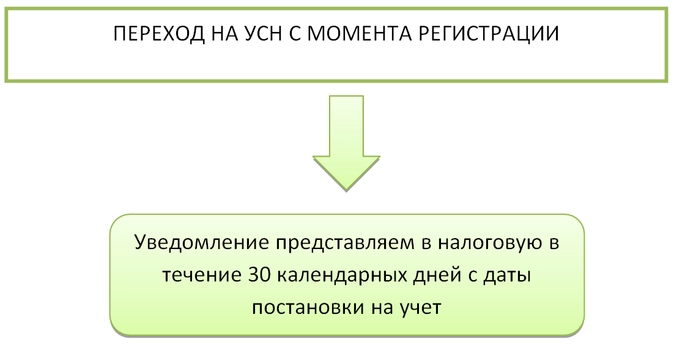

Перейти на УСН можно как с момента регистрации организации или ИП, так и в ходе осуществления хоздеятельности. Для перехода на УСН необходимо представить в контролирующий орган уведомление о переходе на упрощенку по форме 26.2-1.

В уведомлении есть специальное поле для указания того объекта налогообложения, который выбирает плательщик.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

Как поменять объект обложения УСН

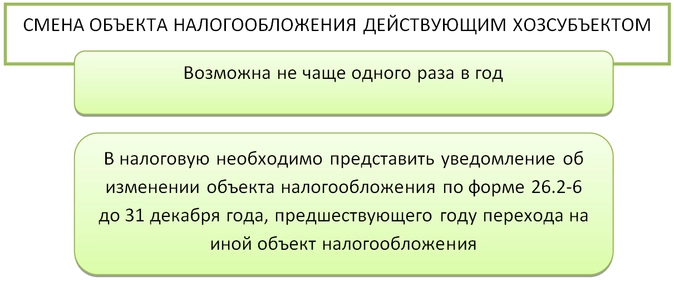

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

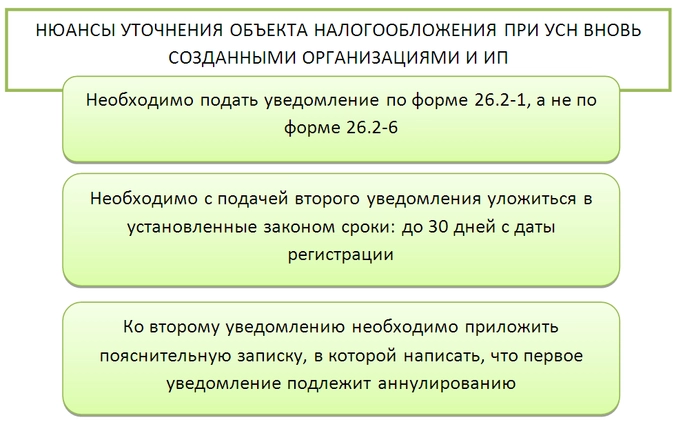

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2020 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.