Текущий год стал для частных инвесторов настоящим испытанием. Возможности для инвестирования ограничены, а на фоне панических настроений легко попасть в ловушку, вложив средства в не самые лучшие активы. Разбираемся, как этого избежать.

В России уже свыше 25 млн розничных инвесторов. Именно такое количество клиентов на брокерском обслуживании ЦБ РФ насчитал по итогам II квартала 2022 года. Эти физические лица разместили у брокеров более 5 трлн рублей. Но многие ли получили заметный доход с вложенных средств? Маловероятно. Причиной этому является не только изменчивость рынка, но и ошибки, с которыми может столкнуться каждый инвестор.

Выбрать акции

Первая ошибка: «Я доверяю только ему»

Выбор одного финансового инструмента — не лучшая стратегия для инвестирования.

Взять в качестве примера облигации федерального займа, повышенный спрос на которые возник в последние годы, так как их реклама звучала «из каждого утюга», а саму идею активно продвигало государство. Однако рынок облигаций слишком волатилен (изменчив), чтобы вкладывать в него все свои деньги. То же самое касается и других инвестиционных инструментов: если не диверсифицировать портфель, нужно быть готовым к высокому риску.

Вторая ошибка: «Большой значит надежный»

Нередко начинающие инвесторы, самостоятельно разбираясь в основах инвестирования, первым делом запоминают голубые фишки. Да, это хорошие компании, обычно с большой капитализацией и более-менее понятным будущим, но и они могут прогореть, ведь любой бизнес — это риск, и банкротство среди крупнейших компаний тоже случается. Даже у работающего много лет на рынке UTair не раз были различные проблемы с облигациями. «Юлмарт», Genser, «Трансаэро» — еще совсем недавно эти популярные компании знали многие, а теперь их просто нет на рынке. У крупных компаний тоже происходят дефолты, об этом стоит помнить.

Основные лайфхаки по выбору акций

Третья ошибка: «Это модно и инновационно»

Другая грань неумелого инвестирования — нездоровый интерес ко всем новомодным инвестиционным инструментам. Обычно это еще и нестабильные, хорошо разрекламированные инструменты, от которых человек ожидает заоблачной доходности. Расчет такой: успев первым войти в малоизвестный инструмент, можно «собрать все сливки». Скорее таким образом вы «соберете» все мошеннические схемы. Заявлена гарантированная доходность выше 40% годовых? Красный флаг, не идите туда. Инструменты с гарантированной высокой доходностью чаще всего являются финансовыми пирамидами.

Четвертая ошибка: «Если падает, надо продавать!»

Если рынок падает не в вашу пользу, то есть проседают бумаги непосредственно из вашего портфеля, не спешите все продавать. Да, азарт отбить хотя бы часть инвестиций может быть очень велик, но на деле вы можете только усугубить ситуацию. Не поддавайтесь минутной панике, сделайте передышку. Это не будет означать, что вы сдались — вы просто сохраните свой капитал и сможете спокойно обдумать дальнейшую стратегию инвестирования. В нее лучше включать покупку бумаг наиболее качественных компаний с хорошим балансом и по относительно низкой цене. Однако если у вас подготовлена инвестиционная стратегия и выставлен стоп-лосс (защита от убытка), придерживайтесь своих планов.

Пятая ошибка: «Я видел сон»

Худшее, что может сделать инвестор — положиться на свою чуйку или интуицию. Инвестирование — это сложный процесс, он требует от человека знаний, опыта, внимательности и анализа рыночных трендов. Выбор инвестинструментов на основе эмоций или предчувствий недопустим.

Подобрать облигации

Шестая ошибка: «Главное — начать, там разберемся»

Чтобы получить доходность, недостаточно просто начать инвестировать. Следует проанализировать, сколько именно средств вы готовы вложить и даже потерять при невыигрышной стратегии, хотите вы быть активным или пассивным инвестором, на какой срок рассчитаны ваши инвестиции, какие брокеры есть на рынке и какие отзывы о них у частных инвесторов. Инвестиции — это риск, но риск оправданный, если подходить к делу с умом.

Седьмая ошибка: «Инвестиции — это всегда про доход!»

Инвестируя, вы можете не только получить дополнительные деньги, но и потерять вложенные. Есть вероятность, что вы даже останетесь должны вашему брокеру или доверительному управляющему. Внимательно изучите все тарифы и комиссии перед началом работы, старайтесь чаще уточнять детали его стратегии работы и не исключайте худшего развития событий.

Как избежать ошибок в инвестировании:

— Дифференцированный подход в инвестировании скорее приведет вас к доходности, чем ставка на один лот. Заранее изучите и выберите не только разные инструменты, но также разные отрасли и компании в них. Так, банкротство одного юридического лица или проблемы с поставками в одной отрасли не отразятся на вас напрямую.

— Не концентрируйтесь на больших компаниях, представители малого и среднего бизнеса могут обеспечить вам основной доход.

— Кризис — плохой советчик. Не покупайте на снижении и не продавайте на пике. Дайте рынку и себе остыть перед принятием решения. Старайтесь придерживаться изначальной стратегии. Ее можно корректировать, но в спокойном состоянии.

— Не совершайте сделки, полагаясь только на интуицию.

— Изучите рынок перед тем, как начать инвестировать.

— Будьте готовы к рискам и рассматривайте все варианты развития событий.

Всегда оценивайте возможности и риски своих вложений. Инвестиции — это не легкий способ увеличить свой доход или сохранить деньги. Анализируйте рынок, изучайте ошибки других инвесторов и не принимайте эмоциональных решений.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Мнение автора может не совпадать с мнением редакции.

Как не броситься в инвестирование с головой и не потерять все — подробный гид по первым шагам на бирже

-

Что это такое

-

Как инвестировать

-

Диверсифицированный портфель

-

Куда инвестировать

-

С какой суммы начинать

-

Инструкция

-

Типичные ошибки

Инвестирование стало очень доступным. Сейчас достаточно скачать приложение, заключить в два клика договор с брокером и начать покупать активы. Разбираемся, сколько нужно денег для старта, в какие активы вкладываться и как изменить потребительское мышление на инвестиционное.

Что такое инвестирование

Инвестирование — это вложение собственных или заемных средств с целью получить прибыль. Инвестировать можно как в финансовые инструменты, например, ценные бумаги, так и в недвижимость, промышленность и так далее. Доход при инвестировании может формироваться разными способами в зависимости от выбранной стратегии.

Аналитик ФГ «Финам» Юлия Афанасьева считает, что начинать инвестировать можно только тогда, когда доходы начинают превышать расходы. «Необязательно иметь какие-то существенные накопления или ждать, когда они появятся. Начинать

инвестиции

можно с небольших сумм. Также неплохо до начала инвестиций обзавестись «финансовой подушкой безопасности», пусть не материальной, но в лице страховок от потери имущества, трудоспособности или работы», — рассказала она.

Аналитик «Фридом Финанса» Елена Беляева посоветовала сначала провести анализ текущего финансового положения, чтобы найти резервы для инвестирования: «Обычно оптимизация текущих расходов позволяет выделить порядка 10% дохода».

По словам Беляевой, инвестиции обычно делятся на две части, одна — защитная, другая — доходная. Защитная часть предназначена для покрытия непредвиденных расходов, например при потере работы, автоаварии или других непредвиденных событий, эта часть сбережений вкладывается только в

ликвидные

активы.

Смысл инвестиций — достигнуть поставленных финансовых целей, например:

-

сформировать финансовую «подушку безопасности», ее можно положить на вклад с возможностью частичного снятия, отметил глава школы Мосбиржи Валерий Скотников;

-

заработать необходимую сумму на серьезные покупки;

-

защитить свой капитал от инфляции;

-

застраховать свой постоянный источник заработка дополнительным доходом от инвестиций;

-

приумножить финансы для своих детей;

-

создать свой личный пенсионный фонд, который через много лет будет приносить пассивный доход.

Фото: Shutterstock

Как инвестировать

Инвестировать можно разными способами. Условно их можно поделить на два направления: через посредников, которые будут управлять вашим капиталом, и самостоятельно. Какой вариант лучше выбрать, зависит и от первоначальных вложений, целей инвестирования, и времени, которое вы готовы потратить на сам процесс. Рассмотрим оба направления подробнее.

-

Вариант, когда вашими активами управляют специалисты. Сюда входят:

-

банковские вклады как самый простой и надежный вариант инвестирования. Вы передаете банку свой капитал, он его использует и платит за это определенный процент. Доходность, скорее всего, будет примерно равна уровню инфляции или меньше него;

-

паевые инвестиционные фонды (ПИФ). Их можно подобрать по уровню предполагаемой доходности и активам, которые будут покупать их управляющие. Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая;

-

доверительные управляющие. Это один из самых простых способов инвестирования. Вы перепоручаете заботу о своем капитале профессионалу, который формирует стратегию в соответствии с вашими задачами. Он же на ваше имя будет покупать ценные бумаги и другие активы. Гарантированного дохода здесь также быть не может, кроме того, стоит учитывать комиссии управляющих.

Банк России ведет реестр инвестиционных советников, которые соответствуют его требованиям. Кроме того, банки, брокеры и управляющие компании также должны получать лицензию регулятора.

-

Вариант, когда вы самостоятельно будете принимать решения и совершать торговые операции. Такой подход требует и знаний, и времени. Необходимо будет самостоятельно разрабатывать стратегию, выбирать активы, формировать портфели и заключать сделки. Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех

эмитентов

и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить

ценные бумаги

в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.

Что такое диверсифицированный портфель

Инвестор должен понимать, что инвестиции — это всегда риск. Вне зависимости от того, какой актив вы выберете, вы рискуете потерять как минимум часть своего капитала. Чтобы снизить вероятность таких потерь, рекомендуется раскладывать деньги по разным активам так, чтобы в случае проблем с одним из них, другие оказались в безопасности и защитили ваши накопления. Это называется диверсификацией рисков.

Приведем пример. Какую-то часть средств инвестор положил на банковский вклад. Если банк входит в систему страхования вкладов, то сумма до ₽1,4 млн будет защищена государством. Другую часть инвестор вложил в наименее рисковые ценные бумаги, например, в государственные облигации (ОФЗ), еще часть — в золото, и какой-то процент капитала вложил в акции. Распределение может быть разным в зависимости от ваших целей и склонности к риску.

Классическим подходом считается так называемый вечный портфель. Его разработал экономист Гарри Браун в начале 1980-х годов. По его задумке, капитал необходимо разбить в равных долях, то есть по 25%, на четыре вида активов — длинные и краткосрочные государственные облигации, акции роста и драгоценные металлы. Ребалансировать портфель он предлагал всего лишь раз в год. Это значит, что необходимо посмотреть, как за год изменилось распределение капитала в существующих активах и либо продать то, что сильно выросло в цене, либо докупить то, что упало, чтобы баланс снова был ровный.

Еще один вариант диверсификации портфеля был предложен миллиардером и основателем хедж-фонда Bridgewater Associates Рэйем Далио. Он назвал этот портфель «всепогодным», так как, по его мнению, он работает при любых экономических условиях, а именно:

-

инфляционный период, когда цены растут;

-

дефляционный период, когда цены падают;

-

«

бычий рынок

», когда

фондовый рынок

и экономика растут; -

«

медвежий рынок

», когда фондовый рынок и экономика падают.

По мнению Далио, распределять портфель нужно следующим образом:

-

40% — долгосрочные казначейские

облигации

США; -

30% — акции;

-

15% — среднесрочные облигации;

-

7,5% — золото;

-

7,5% — сырьевые товары.

Помимо диверсификации по типу актива существует также диверсификация по странам и отраслям экономики.

Индекс МосБиржи

IMOEX

2 261,58

(-0,04%)

Куда инвестировать начинающим

Существуют разные типы инвестиционных инструментов. Их можно разделить условно на три типа: высокорисковые, со средним риском и относительно безрисковые.

«Любые инвестиции связаны с рисками, это их суть, риск — это единственный параметр, который в инвестициях можно четко контролировать. Например, государственные облигации считаются наименее рисковым инструментом. Акции, то есть участие в капитале компании, — это высокий риск», — отметил глава школы Мосбиржи Валерий Скотников.

По его словам, инструменты необходимо выбирать таким образом, чтобы они соответствовали целям и риск-профилю. Риск-профилирование позволяет определить, к каким максимальным потерям готов начинающий инвестор, пояснил Скотников. «Лучше включать в портфель разные по степени риска и доходности. То есть, в портфеле должны быть не только инструменты фондового рынка, но и недвижимость, золото (физическое или биржевой фонд на него)», — отметил он.

-

Депозиты в банках, входящих в систему страхования вкладов. Таким образом, они застрахованы государством. Даже если вы хотите вложить более ₽1,4 млн, можно разложить капитал по нескольким банкам. Как правило, банки предлагают вклады под процент на уровне около ставки рефинансирования ЦБ или превышающей ее ненамного;

-

Облигации федерального займа (ОФЗ) считаются самым безопасным типом облигаций. По сути, вы даете в долг государству на определенный срок. В течение этого времени вы получаете купонные выплаты, а по окончании срока — также номинальную стоимость бумаги, обычно это ₽1 тыс. Как и в случае с другими ценными бумагами, есть возможность и спекуляций на цене, так как рыночная стоимость ОФЗ может меняться. Риски невыплаты купонов или возмещения минимальны;

-

Облигации коммерческих компаний уже не так безопасны, ведь компания может обанкротиться и отказаться от выплат, поэтому стоит проверять надежность и долговую нагрузку эмитентов;

-

ETF — это биржевые инвестиционные фонды на различные индексы. Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля.

-

ПИФы — паевые инвестиционные фонды, это также способ вложиться в набор активов. Пай ПИФа представляет собой ценную бумагу, удостоверяющую право собственности на часть имущества фонда;

-

Драгоценные металлы, например, золото. Его можно купить разными способами — в слитках в банке, с помощью биржевых фондов, обезличенных металлических счетов и так далее.

-

Устойчивые валюты. Сейчас покупать некоторые иностранные валюты стало сложнее из-за ограничений, к тому же, такие покупки также связаны с рисками. Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева.

-

Акции. Один из самых волатильных активов, особенно в ситуации нестабильного рынка. Однако, есть компании, которые считаются надежными с точки зрения инвестиций и приносят дивиденды. Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.

Фото: Shutterstock

С какой суммы можно начать инвестировать

Теоретически никакого ограничения на минимальную сумму инвестирования нет. Существуют биржевые фонды, паи которых стоят около рубля. Однако аналитик «Финама» Юлия Афанасьева считает, что выделять стартовый капитал нужно с учетом потенциальных брокерских издержек: «Также ограничения по стартовой сумме накладывает стоимость самих ценных бумаг, поэтому в среднем лучше начинать инвестиции с суммы от ₽30 тыс.»

Беляева же полагает, что можно начинать инвестировать даже с небольших сумм, нарабатывая таким образом опыт и меняя свой способ мышления. «Смена психологии с потребительской на инвестиционную займет время. Чем раньше начать, тем быстрее произойдут сдвиги в привычках и поведении», — сказал она.

Все зависит от ваших целей, утверждает Валерий Скотников, глава Школы Московской биржи. «А еще риск-профиля, дохода инвестора и простой математики. Инвестируя по ₽100 в месяц, странно рассчитывать на миллионные прибыли через год. Но за счет инвестирования даже небольших сумм можно выработать привычку инвестировать и изучать на практике, работу тех или иных биржевых инструментов».

Однако, стоит придерживаться определенных правил:

-

Выделяйте сумму, которая не повредит вашей ежедневной жизни;

-

Эти деньги вы должны быть готовы потерять безболезненно;

-

Учитывайте возможные комиссии брокеру;

-

Не забывайте о необходимости уплачивать налоги с дохода от инвестиций.

Индекс SPB100

Индекс SPB100

749,27

(-1,9%)

Инвестиции для начинающих: инструкция

Если вы решились вступить на путь инвестора, придерживайтесь полезного чек-листа:

-

Сформулируйте для себя цель, для чего вы инвестируете. Это может быть долгосрочное вложение в качестве пенсионного плана, попытка накопить на конкретную покупку или желание обогнать инфляцию. Валерий Скотников считает, что цели должны быть конкретные и выраженные в цифрах: «Например, цель «хочу доход к зарплате» — нет, а вот цель «через 2 года накопить ₽1 млн на новый автомобиль» — да»;

-

Определите свой риск-профиль. Риск-профилирование — это практика, когда инвестор определяет свою будущую тактику поведения на рынке, решает, к каким рискам он готов. В инвестициях чем выше доходность, тем выше риски. Тестирование на риск-профиль можно пройти на сайтах многих брокеров и инвестиционных компаний;

-

Рассмотрите для себя возможность обучения. Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи;

-

Посчитайте, какой доход для осуществления вашей цели вам будет достаточен. Если вы копите на пенсию, то прикиньте, сколько вы хотите получать пассивного дохода ежемесячно и сколько вам нужно для этого заработать. Не забывайте учитывать ежегодную инфляцию и необходимость уплаты налогов;

-

Выберите стратегию. Уже зная, сколько вы хотите зарабатывать в год, вы можете прийти к специалисту, например, финансовому консультанту, который подскажет, как действовать. Но если вы хотите работать самостоятельно, можете использовать готовые схемы портфелей;

-

Выделите стартовый капитал;

-

Выберите брокера и откройте

брокерский счет

.

Ошибки начинающего инвестора

Избегайте типовых ошибок, которые совершают многие начинающие инвесторы:

-

Не пренебрегайте обучением. Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях;

-

Не инвестируйте средства, которые вам нужны для жизни. Для пассивного дохода подходит капитал, которые вам не потребуется в течение нескольких лет. «Прежде чем вкладывать деньги в инвестиции, убедитесь, что у вас есть финансовый резерв — «подушка безопасности» из расчета ваш средний доход умноженный на 3-6 месяцев», — советует глава школы Мосбиржи Валерий Скотников;

-

Не используйте финансовые инструменты, если вы не понимаете, как они работают и из чего складывается их цена или из-за чего меняется доходность;

-

Не складывайте все «в одну корзину». Для снижения рисков необходима

диверсификация

; -

Не цепляйтесь за те бумаги, которые падают. Определите себе рубеж, когда вы точно продадите тот актив, который не оправдал ваших надежд. Это называется потенциальный размер убытков. Например, вы можете установить его на уровне 15%.

-

Не ведитесь на громкие обещания. Относитесь с осторожностью к тем компаниям, которые гарантируют доходность намного выше рынка.

-

Не стесняйтесь проверять своих партнеров, посредников и компании, в которые вы собираетесь инвестировать.

-

Не позволяйте эмоциям взять вверх. Валерий Скотников советует: «Если чувствуете, что эмоции подступают — не делайте ничего. Успокойтесь. Вспомните свои цели и свой план».

Аналитик «Фридом Финанса» Елена Беляева также отметила, что начинающие инвесторы нередко принимают решение о покупке активов, опираясь не на объективные показатели, а импульсивно. «Им свойственно открытие позиций без достаточных на то оснований, по рекомендации знакомых или под впечатлением прочитанной статьи в интернете или услышанного по телевизору, — сказала она. — Рекомендации рекомендациями, а, прежде чем рисковать своими собственными заработанными деньгами, нужно взвесить все «за» и «против», оценить риски и потенциальную доходность, прописать торговый план и только после этого действовать».

Аналитик «Финама» Юлия Афанасьева выделила важность финансового плана для старта: «Инвесторы чаще всего выбирают торговые стратегии, не подходящие под их уровень риска. Многие вообще не знают, что уровень риска — это основной критерий выбора стратегии. И чтобы его вычислить, нужно серьезно проработать финансовый план. И его, кстати, у многих тоже нет. Это приводит к тому, что, помимо непонимания допустимого для них риска, начинающие инвесторы не могут четко сформулировать свои финансовые цели, потенциальные сроки их достижения, определиться со стартовый капиталом и дополнительными вложениями. Без знания этих параметров невозможно торговать прибыльно».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»).

Инвесторы и трейдеры на бирже, стремящиеся заработать на росте стоимости активов. Исходят из предпосылки, что акция, рынок или конкретный сектор будут расти, покупают ценные бумаги, дожидаются пика стоимости и продают. Эта стратегия применяется на долгие позиции (в противоположность «медведям»)

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Корни инвестирования тянутся с незапамятных времен. Сохранились письменные свидетельства того, что еще в древнем Вавилоне знать обучалась науке правильного вложения денег.

Инвестиционная привлекательность — основной критерий, по которому выбирают не только сферу вложения средств, но даже страну, где вкладываться доходно.

- Что такое инвестирование?

- Цели инвестирования

- Чем инвестиции отличаются от других вложений

- Виды инвестирования

- Во что можно инвестировать

- Сроки инвестирования

- Доходность и риски инвестирования

- Как увеличить доходность и снизить риски

- Что такое инвестиционный портфель

- Достоинства и недостатки инвестирования

- Как начать инвестирование

Что такое инвестиции

%colored_text_box=7%

Инвестируются не обязательно деньги. Капитал может быть выражен в виде имущественных прав, технологий, всего, что имеет цену.

Наиболее широкое определение дали К. Р. Макконнелл и С. Л. Брю: инвестиции — это затраты на изготовление и накопление средств производства, а также увеличение материальных запасов.

В российском законодательстве дана предметная трактовка инвестиций. Федеральный закон от 25 февраля 1999 года № 39 формулирует их как

«денежные средства, ценные бумаги, имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли и достижения другого полезного эффекта».

Цели инвестиций

Инвестирование, как и любое вложение денежных средств, осуществляется для извлечения прибыли. Но не всегда.

Например, инвестиции в медицину могут быть сделаны для улучшения качества здравоохранения. В этом случае цель — достижение положительного результата.

Существует масса инструментов, позволяющих приумножить капитал. Кредит можно условно причислить к таковым, но его выдают с гарантией возврата основных средств и начисленных процентов, не вмешиваясь в деятельность заемщика. Прибыль кредитора фиксируется в договоре независимо от результата.

%colored_text_box=6%

Пример

Сеть ресторанов McDonald’s. Предприниматель Рэй Корк, посетив ресторан братьев Макдональдс, был поражен скоростью обслуживания клиентов. Корк в то время находился на грани разорения и большими средствами не располагал, но остатки, вложил в ресторан. Этого оказалось недостаточно для удовлетворения растущего спрос. В результате появилась новая франчайзинговая компания.

Желающим заработать на быстром обслуживании предлагалось на свой страх и риск инвестировать в распространение разработанной Макдональдсами технологии обслуживания посетителей и приготовления пищи, применяя ее в собственном или арендованном помещении под тем же брендом.

Результат — сеть Макдональдс работает более чем в 150 странах мира, имеет многомиллиардные обороты и способствовала тому, что термин fast food употребляется во всем мире.

Чем инвестиции отличаются от других вложений

Для того чтобы точно определить, что является инвестициями, а что нет, необходимо выделить характерные признаки этого вида деятельности. В их числе:

- использование активов для осуществления определенной, намеченной цели;

- способность приносить доход, иногда через опосредованные механизмы;

- наличие оговоренного срока, по истечении которого инвестор вправе вывести средства из проекта;

- возможность использования различных видов ресурсов.

Пример. Вложения в образование могут преследовать разные цели. Если организация сдает здание институту в аренду по фиксированной ставке, она просто извлекает прибыль от использования своей недвижимости, не вмешиваясь в работу учреждения. Деятельность института ее волнует только с одной стороны: здание должно содержаться надлежащим образом, без нарушений закона.

Такая организация не может быть полноценным инвестором, это в большей степени просто арендодатель. В широком смысле, пусть с оговорками, можно считать здание активом, инвестированным в образование.

Другое юридическое лицо оплачивает аренду этого здания, помогает сформировать штат грамотных преподавателей, вкладывается в повышение уровня образования. Это, без всяких оговорок, полноценная инвестиционная деятельность.

%colored_text_box=5%

Но выпускники института могут оказаться в штате сотрудников инвестора, и за счет приобретенного профессионализма улучшить экономические показатели. Прибыль, в конечном итоге, будет получена, но опосредованным путем. Кроме того, достигнуто улучшение качества образования — налицо тот самый полезный эффект.

Виды инвестирования

Существует множество способов осуществления такой деятельности. Классификацию ведут в зависимости от типа активов, срока вложения, по иным признакам. Инвестиции различаются следующим образом.

В зависимости от объекта вложения:

- Реальные — приобретение основных фондов, земельных участков, недвижимости, вложения в развитие торговых марок, и т.д.

- Финансовые. Включают в себя приобретение акций, облигации, других ценных бумаг. А также предоставление лизинговых услуг, ссуды, иные формы финансовых операций.

- Спекулятивные. Подразумевается получение прибыли за счет ожидаемого повышения цены на объект инвестиций.

- Нефинансовые, венчурные. В этом случае средства инвестируются в изобретения, патенты, торговые марки, которые имеют денежное выражение и положительно влияют на эффективность работы предприятия.

- Интеллектуальные. Это вложение денег в образование, обучение, другие продукты интеллектуальной деятельности.

В зависимости от цели вложения:

- Прямые. Осуществляются с целью непосредственного участия в деятельности компании и извлечения прибыли.

- Портфельные. Под ними подразумевают приобретение пакета ценных бумаг компании для участия в управлении. Цель участия в деятельности предприятия — формирование повышенной инвестиционной привлекательности пакета ценных бумаг (портфеля), для дальнейшего получения дивидендов.

- Реальные. Это вложение активов непосредственно в производство материальных благ.

Также различают государственные, частные, зарубежные, смешанные инвестиции.

Объекты инвестирования

Как говорили в эпоху дефицита, главная проблема советского человека — проблема выбора.

Люди приобретали то, что было доступно. Появление широкого ассортимента продукции поначалу вводило покупателя в ступор. В наше время инвестиционная ситуация иная. Существует масса предметов, технологий, видов деятельности, которые обещают прибыль при разумном вложении средств.

Причем как внутри страны, так и за рубежом. Но выбор сложен, поскольку положительный результат зависит от многих обстоятельств, часто не экономического характера. Инвестор должен начинать с правильного определения объекта инвестирования.

Под таковым понимается все, что способно приносить дивиденды в течение определенного времени. Объект инвестирования должен являться активом — иметь цену, обладать способностью давать прибыль. Не следует путать субъект инвестирования с объектом. Субъект — это инвестор, то есть тот, кто вкладывает активы (денежные средства, ценные бумаги, другое). Объект это то, во что вкладываются деньги(другие средства), при этом сам является активом. Существует два вида таковых:

- Высоколиквидные;

- Низколиквидные.

%colored_text_box=4%

Акции успешно развивающегося предприятия всегда растут в цене и пользуются спросом. И наоборот, стремительно дешевеющие акции интересны тем, что открывают перспективы приобретения кризисного предприятия за небольшую сумму, и дальнейшего получения прибыли от роста стоимости ценных бумаг реанимированного актива.

Наиболее ликвидный объект — конвертируемая валюта, продать которую не составляет никакого труда. К низколиквидным активам относят все, что в данное время не пользуется высоким спросом или требует длительного времени на реализацию. Например, земельные участки без подведенных коммуникаций, недостроенная недвижимость.

Следующим этапом инвестор обязан произвести оценку объекта инвестирования. Это не менее ответственный шаг, требующий профессионализма. Неудачные инвестиции, чаще всего, вызваны именно неверно определенной ценой актива или завышенным прогнозом роста.

Например, цена американского доллара на валютной бирже известна каждый день и каждый час, профессиональные знания здесь не нужны. Достаточно ознакомиться с котировками.

%colored_text_box=3%

Еще сложнее прогнозировать, до какой степени будет развиваться предприятие, и будет ли вообще. Для этого нужны специальные знания, опыт, и даже удача. Существуют факторы, влияющие на работу, которые невозможно учесть заранее. К примеру, мало кто прогнозировал пандемию, вызванную covid-19, и что она до такой степени парализует деятельность некоторых отраслей экономики.

Сроки инвестирования

По продолжительности инвестиции делятся на 3 типа:

- Краткосрочные. Таковыми считаются вложения на срок до одного года. В основном, это спекуляции на валютном или фондовом рынке, банковские депозиты. Следует учесть, что не существует однозначного мнения о том, являются спекуляции инвестициями или нет. Инвесторы преследуют цель вложить средства и систематически получать прибыль. Спекуляция подразумевает вложение денег для излечения одноразовой прибыли от перепродажи одного актива. Стратегия спекулянта — купить дешевле и продать дороже. Чем быстрее, тем лучше.

- Среднесрочные. Продолжительность таких составляет 1 — 5 лет. Наиболее распространенный тип. Среди его достоинств ликвидность, стабильность. В течение нескольких лет актив становится приспособленным к колебаниям конъюнктуры, лучше адаптированным к преодолению кризисных периодов. Это та самая золотая середина, когда риски не чрезмерны, а прибыльность достаточна. В большинстве случаев среднесрочные инвестиции применяют к финансовым активам.

- Долгосрочные. Применяются на срок выше 5 лет. Такие вложения осуществляются в основном в коммерческую недвижимость, в производство. Позволяют заработать внушительную сумму, так как требуют вложения крупного капитала. Это консервативный вид инвестиций, не сулящий быстрой отдачи, но самый надежный.

Доходность и риски инвестирования

К великому сожалению инвесторов, эти понятия дружно шагают нога в ногу. Чем выше доходность, тем выше риск. Это аксиома, которая действует так же неотвратимо, как закон всемирного тяготения. Начинающие инвесторы дружно совершают одну и ту же ошибку: анализ объекта инвестирования начинается не с определения степени риска, а с расчета доходности. Это абсолютно неправильный подход, похожий на игру в рулетку.

%expert_citation=1%

Риск — это вероятность негативного исхода вложений. Степень риска определяется в процентах. 100% — возможность потерять все вложенные активы, 50%

Доходность определяется в процентах от вложенного капитала и представляет собой прибыль, полученную от вложений в выбранный объект инвестиций. Инвестиции с доходностью выше ключевой ставки национального банка, или процентов по депозитам, считаются рискованными.

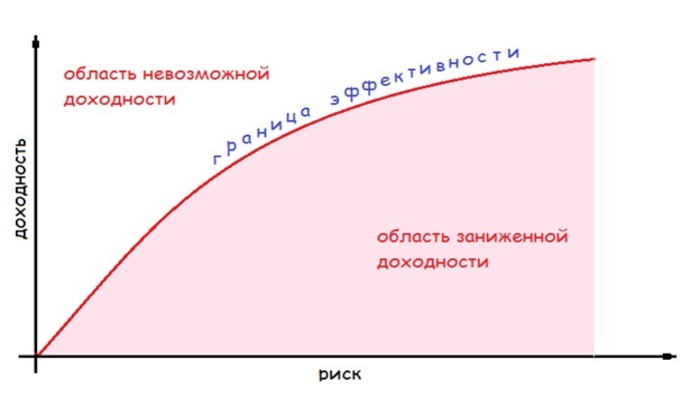

Существует математическая модель, которая позволила рассчитать соотношение риска и доходности в процентах. Выглядит оно так:

Все, что находится на красной линии, соответствует оптимальному соотношению параметров. Нижняя часть линии с небольшим риском — консервативные вложения. Верхняя часть — рискованные операции с агрессивной стратегией, но с правильным соотношением.

Зона под линией соответствует заниженной эффективности для данной степени риска. Например, вклад в надежные государственные облигации с доходностью ниже инфляции. Все, что обозначено зоной невозможной доходности, приведет к неизбежному фиаско ввиду завышенного риска.

%colored_text_box=2%

Как увеличить доходность и снизить риски

Перед каждым инвестором стоит задача гарантированно извлечь максимальную прибыль, или добиться необходимого результата, не применяя чрезмерно рискованные методы. Существует несколько способов снизить риски.

- Страхование. В инвестпроекте принимает участие страховая компания. Она гарантирует возврат средств, если наступит страховой случай. Но если таковой не наступил, страховая премия, сформированная за счет взносов, остается у страховщика.

- Диверсификация. Заключается в приобретении нескольких видов активов. Каждый из них имеет свою доходность, риск. Если прибыль по одному из них падает, ситуацию выравнивают остальные. В сумме остается доход. Минусом этого метода является неспособность противостоять системному кризису, поражающему все отрасли экономики.

- Хеджирование. Это приобретение права реализации активов по фиксированной цене, вне зависимости от конъюнктуры.

%colored_text_box=1%

Помимо безопасности, инвестора заботит рентабельность вложений. Доход зависит от множества взаимосвязанных факторов, но существуют выработанные столетиями общие правила, соблюдение которых позволит повысить прибыль от вложений.

- Постоянный мониторинг рынка целью реинвестирования той часть активов, которая, не приносит ожидаемой прибыли.

- Модернизация производства и оптимизация управления, преследующие цель повышения производительности, расширения ассортимента и улучшения качества.

- Действенная рекламная кампания, повышающая инвестиционную привлекательность предприятия.

- Умение быстро диверсифицировать деятельность в соответствии со складывающейся конъюнктурой.

Придерживаясь этих правил, можно поддерживать прибыльность на приемлемом уровне. Не следует переоценивать возможности объекта. Завышенные ожидания могут привести к бессмысленной трате ресурсов в неосуществимом желании добиться больших доходов.

Что такое инвестиционный портфель

Под этим понятием подразумевается набор активов, в которые вкладываются средства.

При составлении портфеля вложения совершаются долями в депозиты, ценные бумаги, недвижимость, другие объекты, что и называется портфельными инвестициями. Вложения в один вид активов таковыми не считаются.

%colored_text_box=8%

Правильно составленный портфель не является набором объектов и финансовых инструментов. Это, в первую очередь, разумный баланс между доходностью и рисками.

Подробнее об инвестиционном портфеле.

Достоинства и недостатки инвестирования

Потенциальные инвесторы часто не решаются воспользоваться представившейся возможностью, потому что не совсем правильно представляют особенности этой деятельности.

%pros_and_cons=1%

Преимущества:

- возможность получения пассивного дохода без больших затрат труда.

- использование различных источников получения прибыли, что повышает результативность и безопасность инвестирования.

- отсутствие ограничений по максимальному доходу, который, в первую очередь, зависит от целеустремленности инвестора;

- независимость, возможность постоянного повышения уровня экономического образования и финансовой грамотности.

Недостатки:

- необходимость в наличии начального капитала, на приобретение которого могут понадобиться годы.

- высокие требования к профессиональному уровню инвестора;

- отсутствие гарантий, необходимость постоянно приспосабливаться к изменчивой конъюнктуре рынка.

Труднее всего переключаются на инвестирование люди, привыкшие получать гарантированный доход, например зарплату. Подавляющее большинство граждан стремится сохранить накопления, а не приумножить их, и вкладывается в валюту. Отпугивает страх все потерять, что нашей стране случается с инвесторами с завидной регулярностью.

Как начать инвестирование

В первую очередь следует оценить собственное финансовое состояние. Необходимо проанализировать структуру доходов, их стабильность, оценить все материальные и нематериальные активы. Из полученной суммы следует вычесть пассивы в виде долгов, кредитов, ежемесячных трат. Итогом станет инвестиционный ресурс, который определяется как разница между доходами и расходами.

Следующим этапом создается финансовый резерв, своего рода подушка безопасности, размер которой зависит от выбора объекта инвестирования, степени риска.

Затем разрабатывается стратегия инвестирования, которая точно отвечает на вопросы: сколько вкладывать, в какую сферу и на какой срок. Параллельно разрабатывается комплекс защитных мер, направленный на обеспечение оптимального выхода из возможных негативных сценариев. Завершает процедуру формирование инвестиционного портфеля.

Пример. По результатам мониторинга рынка наибольшую прибыль показали, условно, акции сбербанка. Инвестор обязан совершить ряд действий.

- Выяснить минимальный размер опциона, при котором сохраняется привлекательная цена, и его доступность.

- Сопоставить со своими возможностями. Денег может и не хватить.

- Приобрести акции.

- Диверсифицировать инвестиции. На часть средств купить акции условно Лукойла, которые в тот период котировались чуть хуже, но высоко.

- Внимательно отслеживать закономерности, ведущие к изменению котировок.

Инвестирование достаточно привлекательный инструмент для повышения собственного благосостояния. Даже если не хватает знаний и умений, то здравый смысл, чувство меры и целеустремленность помогут преодолеть все препоны на этом пути. А знания, как и опыт, приходят со временем.