Оглавление

- Почему звонят коллекторы?

- Родственник должника

- Наследник должника

- Поручитель и созаемщик

- Ошибка

- Как общаться с коллекторами?

- Какие действия противоречат ГК РФ?

- Что запрещено коллекторам?

- Куда жаловаться на коллекторов?

- Как подать жалобу?

- Лайфхак: как отвязаться от коллекторов?

- Коротко — как себя вести с коллекторами?

Номер телефона оказался в базе коллекторов, и теперь вас одолевают звонками днем и ночью. Ситуация не из простых. Один из вариантов — добавить звонившего в черный список, но это временное решение, поскольку он позвонит с другого телефона. А если не отвечать на звонки с неизвестных номеров, легко пропустить важный звонок.

Расскажу, почему коллекторы звонят, как себя с ними вести, какие действия противоречат закону и куда жаловаться при нарушении прав. В конце статьи узнаете лайфхак, который избавит от навязчивых звонков.

Почему звонят коллекторы?

Вы не брали кредит, не допускали просрочек, но коллекторы все равно звонят. Давайте разбираться в причине их назойливости.

Родственник должника

Согласно Федеральному Закону №230, коллекторы не вправе требовать долг, если вы не выступали поручителем или созаемщиком по кредиту. Их цель — психологическое давление на должника через родственников. Коллекторы рассчитывают, что после звонка коллекторского агентства вы позвоните с претензией родственнику, который занял деньги в банке. По мнению коллекторов, это мотивирует его вернуть долг. Спойлер: нет, не мотивирует.

Если в договоре кредитования заемщик указал ваш номер телефона в качестве контактного лица, но вы не давали на это согласия, звонки коллекторов считаются противозаконными.

Исключением являются супруги. Когда муж или жена является должником, коллекторы вправе звонить супругу. В таком случае действует закон об общем имуществе и совместных обязательствах. Однако коллекторская служба не вправе требовать супругу вернуть долг мужа без судебного постановления.

Наследник должника

Вы оказались наследником человека, у которого остался непогашенный кредит в банке или МФО. Несмотря на то что человека больше нет, его долг никуда не делся, а наоборот — оказался у коллекторов. Поэтому они звонят родственникам умершего после принятия наследства.

После принятия наследства звонки от коллекторов с требованием погасить задолженность — правомерны на 100%, если их количество соответствует закону. Рекомендуем вернуть долг, чтобы избежать судебного разбирательства, поскольку это обернется дополнительными расходами.

Наследодатель отвечает по долгам, если их сумма не превышает рыночную стоимость унаследованного имущества. Простыми словами, вы получили в наследство машину, которую оценили в 700 тыс. руб., а долг по кредитам умершего родственника — 1 млн руб., погашать весь долг не придется, поскольку он превышает сумму полученного наследства. Достаточно вернуть 700 тыс. руб.

Срок исковой давности по кредитам составляет три года. По закону отчет начинается с момента нарушения договора, когда заемщик впервые просрочил выплату по кредиту. Если срок исковой давности в момент принятия наследства истек, требование вернуть долг — неправомерно. После принятия наследства, когда срок давности не закончился, он начинается заново. В течение трех лет кредитор вправе подать в суд, а коллекторам разрешается звонить.

Срок исковой давности — это период, когда кредитор вправе подать на должника в суд с целью возврата долга.

Поручитель и созаемщик

Когда коллекторы звонят поручителю и созаемщику, нарушений ГК РФ нет. Ведь они собственноручно подписали договор, в котором обязались погасить задолженность вместо заемщика в случае возникновения просрочки.

Коллектор не нарушает закон, но только при наличии исполнительного листа. Попросите представить доказательство, что у его есть полномочия требовать долг. Возможно, это блеф с целью запугивания, поскольку после суда должниками обычно занимается Федеральная служба судебных приставов. Она накладывает аресты на имущество и банковские счета. Для коллекторов работы уже нет.

Ошибка

Вы не имеете никакого отношения к должнику и его кредиту, но каждый день из-за ошибки звонят коллекторы. Или вы купили новую сим-карту, которая раньше принадлежала должнику. В любом случае вы не виноваты. Конечно, ничего возвращать не нужно. Просто игнорируйте требования и сообщите о том, что не знаете должника. В редких случаях коллекторские агентства удаляют телефон из базы.

Как общаться с коллекторами?

Помните, что коллекторы — это тоже люди. Старайтесь не грубить и не ругаться, они выполняют свою работу. Но при нарушении закона, сообщите в соответствующие инстанции. Для этого подготовьтесь:

-

Включите диктофон. Установите программу на телефон и потренируйтесь, чтобы в нужный момент записать разговор. Запись потребуется для составления жалобы на действия коллекторской службы.

-

Спросите Ф. И. О. и должность. Попросите звонящего представиться. Он обязан сообщить должность, название коллекторского агентства и банк, который представляет.

-

Объясните, что не знаете должника и не станете выплачивать его долг. Если вы знакомы с заемщиком, сообщите, что долг не имеет к вам отношения.

-

Попросите больше не звонить. Обозначьте четко свою позицию, аргументировав тем, что вы не давали согласия на звонки, не выступаете контактным лицом или созаемщиком по кредиту.

-

Не хамите и не используйте ненормативную лексику. Такую запись неудобно представлять в качестве доказательства. Ваши угрозы и крики не повлияют на коллектора. Он продолжит звонить как ни в чем не бывало.

Вы не обязаны выслушивать собеседника и вступать с ним в дискуссии. Смело кладите трубку, если разговор вызывает раздражение.

Какие действия противоречат ГК РФ?

С 1 января 2017 года в силу вступил ФЗ № 230, который регулирует деятельность коллекторских агентств. Это связано с тем, что коллекторы пользовались незаконными способами возврата задолженности — прибегали к угрозам, портили имущество, наносили телесные повреждения. Теперь за каждое нарушение предусмотрена административная и уголовная ответственность.

Что запрещено коллекторам?

Список запрещенных действий:

-

сообщать третьим лицам о наличии задолженности, раскрывать данные заемщика;

-

звонить коллегам, знакомым и родственникам без письменного согласия должника;

-

запугивать, применять силовые методы, портить имущество и т. д.;

-

давить на заемщика;

-

вводить в заблуждение, грозить тюрьмой и несуществующими штрафами;

-

звонить со скрытого номера.

Куда жаловаться на коллекторов?

Работу коллекторов контролирует Федеральная служба судебных приставов, поэтому для начала обратитесь в ФССП. Дополнительно подайте заявление в Центральный банк, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор. Когда коллектор угрожает здоровью или настойчиво требует вернуть долг, обращайтесь в полицию или прокуратуру!

Нарушение закона обходится коллекторам до 500 тыс. руб. (статья 14.57 КоАП РФ) и лишением свободы до пяти лет. Поскольку должники не знают о размере штрафных санкций, никто не жалуется.

Как подать жалобу?

Три простых способа подачи жалобы в ФССП на неправомерные действия коллекторской службы:

-

На официальном сайте регулятора fssp.gov.ru. Перейдите в раздел «Сервисы» и выберете пункт «Интернет-приемная» и ознакомьтесь с правилами. Система перенаправит вас на заполнение формы. Заполните обязательные поля и введите текст обращения до 4000 символов, приложите файлы размером до 5 Мб.

-

В отделении ФССП в приемные часы. Заранее заполните заявление и приложите доказательства (аудиозапись или распечатанную переписку). Подготовьте документы в двух экземплярах — один комплект остается в ФССП, второй с печатью о приеме заявления остается у вас. Срок рассмотрения обращения — 30 дней.

-

Через ФГУП «Почта России». Отправьте заказное письмо на почтовый адрес регулятора. Как того оно дойдет до адресата, вы получите извещение.

Лайфхак: как отвязаться от коллекторов?

Совет подойдет людям, которые не связаны с должником. Если вам постоянно названивают коллекторы, действуйте их же способами — задавайте вопросы, предварительно включив аудиозапись.

Как только вам позвонит коллектор, сообщите, что вы не являетесь должником и не знаете этого человека. Уведомите собеседника о том, что разговор записывается. Это нужно, чтобы запись приняли в качестве доказательства, если до этого дойдет. Далее попросите звонящего представиться, сообщить название компании и должность. На этом не останавливайтесь! Запросите номер ИНН и ОГРН. Когда коллектор представит информацию, попросите прислать сканированную копию свидетельства о государственной регистрации. Это застанет его врасплох, скорее всего, он прекратит разговор.

Этими действиями вы покажете коллекторскому агентству свою подкованность в вопросе.

Коротко — как себя вести с коллекторами?

Повторим, как вести себя с коллекторами, чтобы не растеряться во время звонка:

-

не поддавайтесь на провокации, не ругайтесь и не угрожайте коллекторам;

-

записывайте разговоры;

-

вежливо попросите удалить телефон из базы;

-

спрашивайте Ф. И. О. звонившего, название компании, должность, ИНН и другие сведения, чтобы поставить человека в тупик;

-

отстаивайте свои права, если коллектор нарушает закон, предупредите о намерении подать жалобу в ФССП.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Если вам звонят коллекторы и требуют передать какому-то гражданину, (необязательно вам знакомому), информацию о наличии у него просроченной задолженности перед банком, или просят сообщить контактные телефоны этого гражданина, или грозят карами небесными и судебными приставами, а кроме того, конфискацией имущества и неотвратимо наступающей судимостью по части 1 статьи 159 Уголовного кодекса РФ (мошенничество в сфере кредитования), то знайте — этими действиями, в большинстве случаев противоправными, коллекторы и сотрудники службы безопасности банка, пытаются оказать на вас психологическое давление, для того, чтобы вы, в свою очередь, оказали воздействие на своего знакомого, родственника или коллегу, который должен банку N-ную сумму денег, а отдавать ее не спешит, или вовсе не собирается.

Эта статья поможет вам поставить на место надоедливых коллекторов, расскажет как правильно вести диалог с ними и куда жаловаться. Также мы подготовили для вас образцы и шаблоны жалоб в прокуратуру и другие надзорные органы.

Содержание

- 1 Я ничего никому не должен. Почему коллекторы звонят именно мне?

- 1.1 Причина #1: Вы указаны в кредитном договоре в качестве поручителя

- 1.2 Причина #2: Коллекторы обладают ошибочными данными

- 1.3 Причина #3: Должником является ваш родственник или супруг

- 1.4 Причина #4: Должник ваш коллега, знакомый

- 2 Как построить беседу с коллектором и какие доводы привести?

- 3 Куда жаловаться на коллекторов?

- 4 Как направить жалобы?

- 5 Заключение

Более подробно о том, Кто такие коллекторы, какие у них есть права и как заставить их вести себя в рамках закона мы писали в отдельной статье. В этой же подробно разберем как правильно себя вести в случае телефонных звонков по чужому кредиту..

Я ничего никому не должен. Почему коллекторы звонят именно мне?

Давайте разберемся, какие причины могут побудить коллекторов отказаться от просмотра любимых снов об утюгах и паяльниках и начать беспокоить вас телефонными звонками.

Причина #1: Вы указаны в кредитном договоре в качестве поручителя

Если однажды вам пришлось поручиться за своего коллегу, родственника, знакомого перед банком или другой финансовой организацией, то знайте, что Пунктом 1 статьи 363 Гражданского кодекса РФ предусмотрено, что «поручитель несет солидарную ответственность с заемщиком».

В этом случае законодатель имеет в виду, что если ваш друг (брат и т.д.) за которого вы поручились, не хочет или не спешит выплачивать заемные средства, то платить этот кредит будете вы. Обратите внимание на то, что банк может требовать выплаты кредита, как от заемщика, так и от поручителя, либо от них обоих (ст.323 ГК РФ).

При совместной ответственности, не устанавливается размер выплат для каждого должника. При таком раскладе, может оказаться, что вы должны банку больше, чем сам заемщик, либо погашать сумму долга перед банком вы будете самостоятельно.

История из жизни

Пять лет назад преуспевающий предприниматель Николай попросил своего двоюродного брата Андрея стать его поручителем перед банком, в котором он собирался брать большую сумму денег на развитие бизнеса. Андрей сомневался в правильности решения брата, поскольку его новая затея с открытием спа-центра в маленьком селе, казалась, по меньшей мере, провальной, но отказать в помощи было неловко. Братьев долгие годы связывали теплые, дружеские отношения. Кредит был оформлен, договор поручительства подписан. Спустя два года Николай обанкротился, все имущество фирмы пошло с молотка. Остались только долги. На телефонные звонки кредиторов Николай не отвечал, говорил, что сказать ему нечего, денег все равно нет, а врать он не умеет. Естественно, звонить начали и Андрею. Андрей обратился в банк, где ему пояснили, что поручительство это не простая формальность, состоящая из подписи под договором, а законным образом оформленное согласие в таких, как у него случаях, принять на себя все кредитные обязательства. Николай, успокаивал брата, говорил, что это временные трудности и он делает все, чтобы выбраться из долгов. Спустя какое-то время Николай продал квартиру и уехал в неизвестном направлении. Никому даже адреса не сообщил. Андрей до сих пор платит за брата кредит. На внесение ежемесячного платежа уходит практически вся его зарплата, семья Андрея балансирует на грани нищеты. Вот такая братская дружба и цена поручительства.

Так, что, если вы поручитель, звонки банковских работников (коллекторов) в ваш адрес правомерны, только если они не нарушают Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ. Но, об этом чуть позже.

Действия коллекторов: Коллекторы звонят по кредитному договору, в котором вы являетесь поручителем.

Противодействие: Вам необходимо срочно связаться с должником, попытаться помочь ему найти пути решения проблемы. Расскажите ему о реструктуризации, кредитных каникулах или рефинансировании выданного кредита, а если не сможете рассказать, то скиньте ссылки на указанные выше статьи нашего сайта.

Если вкратце, то Реструктуризация кредита – это изменение условий действующего кредитного договора (увеличение срока кредита, отсрочка уплаты долга, уменьшение процентов по кредиту, замена валюты) для облегчения выплаты долга заемщикам, попавшим в трудную жизненную ситуацию, а Рефинансирование (перекредитование) – это оформление нового кредита для погашения старых займов с целью снижения процентной ставки, итоговой переплаты, а также изменения срока кредитования и ежемесячного платежа.

В крайнем случае, если должник уклоняется от встреч и бесед с вами, вам все же придется вернуть заемные средства банку. Здесь есть смысл пойти на контакт с коллекторским агентством и кредитором, для того, чтобы совместно найти выход из ситуации. После уплаты долга банку к вам переходит право требования выплаченной денежной суммы у должника. Для этого вы должны обратиться с исковым заявлением в суд.

- Исковое заявление о взыскании в порядке регресса с заемщика суммы оплаченного за него долга и процентов за пользование чужими денежными средствами — образец.doc | Скачать файл в формате MS Word 2003

Причина #2: Коллекторы обладают ошибочными данными

Один из коллекторов разоткровенничался с корреспондентом крупного печатного издания и рассказал буквально следующее. Работая на майские праздники, в День Победы, он при помощи компьютерного обзвона искал должника, компьютер звонил и ветеранам, которые праздновали светлый праздник всей страны. Пожилую женщину доняли звонками до такой степени, что она стала хвататься за сердце и просить коллектора вызвать ей скорую. Она поясняла: ну вы поймите меня, нет здесь такого человека! А работник коллекторского агентства не мог перестать ей звонить, иначе он лишился бы в лучшем случае части зарплаты, в худшем – работы.

В базах данных коллекторов творится полнейший бардак. Огромное количество старых телефонных номеров, которые давным-давно принадлежат другим людям. Эти номера сотовый оператор уже перепродал, но из базы телефон не удаляется.

Несколькими годами раньше, когда кредиты практически навязывали, а кредитные карты рассылали по почте, некоторые клиенты шутили: один заемщик оставил телефон психиатрической больницы. Другой — телефон той же кредитной организации, в которой брал кредит! Странность баз, со слов коллектора, заключается в том, что удалить номер телефона из базы банка можно только по требованию заемщика, который его оставил, да и то не всегда.

Зачастую, ворованные телефонные базы сотовых операторов можно очень недорого приобрести в сети Интернет, и совпадение ваших персональных данных, а именно фамилии, имени, отчества с данными должника может стать поводом для звонков от недобросовестных коллекторских агентств.

Действия коллекторов: На ваш номер телефона звонят ошибочно и требуют вернуть деньги за чужого незнакомого человека.

Противодействие: Выясните у коллектора, представителем какого коллекторского агентства он является, интересы, какой финансовой организации представляет. Поясните, что вы не являетесь лицом, которое им следует уведомить о наличии просроченной задолженности. Вежливо попрощайтесь и положите трубку.

В этом случае, прежде чем расстаться с назойливыми вышибалами, придется немного побегать. Обратитесь с паспортом в отделение банка, который назвал вам коллектор. Возьмите в банке справку об отсутствии у вас задолженности перед этой кредитной организацией. Напишите заявление в банк, о там, что ваш номер телефона ошибочно числится в базе данных, как контактный номер должника (возможно, потребуется приложить договор на оказание услуг телефонной связи). Копию справки и ответа банка на ваше заявление отправьте на адрес коллекторского агентства. Если звонки не прекратятся, то пишите жалобу в полицию, прокуратуру и роспотребнадзор, подробнее об этом ниже.

Причина #3: Должником является ваш родственник или супруг

Если родственники должника проживают совместно с ним, то неприятных контактов с коллекторами вряд ли удастся избежать. «Вышибалы» обязательно будут названивать по стационарному телефону должника и, попав на родственника или супруга, который взял трубку, не упустят возможности его попугать. Говорить коллекторам о том, что родственники не несут ответственности за чужие долги, бессмысленно. На тренингах коллекторов учат не останавливаться ни перед чем. Его цель любыми способами и средствами получить с заемщика долг.

Имейте в виду, что только в трех случаях задолженность можно взыскать с родственников заемщика:

1 Вы состоите в законном браке с должником (взыскание совместно нажитого имущества может производиться только службой судебных приставов, по решению суда);

2 Вы являетесь наследником должника и уже вступили в наследство;

3 Вы выступали в качестве поручителя при подписании кредитного договора и оформили с заемщиком договор поручительства.

Действия коллекторов: Вам звонят, угрожают изъять совместно нажитое или находящееся в месте совместного проживания имущество.

Противодействие: Напомните коллектору о том, что наш самый гуманный в мире Уголовный кодекс предусматривает наказание в виде лишения свободы на срок до семи лет и штраф в размере до пятисот тысяч рублей по статье 163 – «Вымогательство». Напишите жалобу в НАПКА — Национальную ассоциацию профессиональных коллекторских агентств, полицию, прокуратуру, роспотребнадзор.

Причина #4: Должник ваш коллега, знакомый

П.5, ст. 4 Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», о котором мы уже говорили выше, прямо указывает на то, что связь кредитора или представителей кредитора (коллекторов) с родственниками, супругами, соседями должника или другими лицами, может быть реализована только с согласия должника, если этими лицами не заявлено несогласие на такую связь.

В этом случае вы не должны ни банку, ни коллекторам абсолютно ничего.

Действия коллекторов: Бесконечные телефонные звонки с требованиями передать должнику информацию, угрозы привлечь как соучастника к уголовной ответственности за мошенничество.

Противодействие: Сообщите собеседнику, что вы не имеете связи с должником, и не отвечаете за его обязательства перед банком. Расскажите, что статья 152 ГК РФ «защита чести, достоинства и деловой репутации», дает вам право привлечь агентство к ответственности и взыскать с него компенсацию морального вреда. Поясните, что в случае, если звонки не прекратятся, вы будете вынуждены жаловаться на работу коллекторского агентства в надзорные органы.

Как построить беседу с коллектором и какие доводы привести?

Что бы вы ни говорили коллектору, к явным и видимым результатам это не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать. Будьте вежливы, но не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы. Помните правило – кто спрашивает, тот и главный.

При первой беседе спросите фамилию, имя, отчество, должность позвонившего, уточните, каким образом он собирается подтвердить, что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Отключаем телефон, вносим номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором. Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

Куда жаловаться на коллекторов?

Жаловаться на коллекторов можно и нужно. За редкими исключениями их методы и способы воздействия на должника и людей, которые его окружают, не имеют ничего общего с законом.

Надзор за коллекторами возложен на несколько ведомств. С 15 декабря 2016 года Указом президента Путина В.В. надзор за деятельностью коллекторских агентств передан Минюсту и ФССП (службе судебных приставов). Но жаловаться туда не имеет смысла, так как Минюст занимается нормативно-правовым регулированием деятельности коллекторов (то-есть подгоняет букву закона под их действия), а ФССП осуществляет государственный контроль. Кажется, президент не очень хорошо обдумал этот шаг. Судя по тому, как работают большинство приставов, за ними самими, глаз да глаз.

Прокуратура является универсальным надзорным органом, который следит за соблюдением прав человека. При получении Вашего обращения, прокурор должен самостоятельно определить в какое ведомство следует отправить вашу жалобу и проконтролировать исполнение.

Жалоба в банк и коллекторское агентство, если и не остановит поток звонков в ваш адрес, то, по крайней мере, даст понять о серьезности ваших намерений. Кроме того, действия коллекторов вы можете обжаловать и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА), заполнив специальную форму на сайте www.napka.ru. Если эти меры не помогают, остается писать жалобу на коллекторов в полицию, прокуратуру и Роспотребнадзор, Роскомнадзор.

- Заявление в прокуратуру на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

- Заявление в полицию на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

Как направить жалобы?

Жалобу в НАПКА, Роскомнадзор и Роспотребнадзор можно написать, заполнив форму на сайте указанных организаций, посмотрите видео ниже как это сделать:

Как пожаловаться в Роспотребнадзор? Инструкция ВЛФ

Жалобу в полицию и прокуратуру, желательно либо отнести лично, либо отправить почтой. Запомним одно простое правило: если мы подаем жалобы в правоохранительные органы и прокуратуру лично, то жалобы изготавливаем в двух экземплярах. На втором экземпляре просим канцелярию поставить отметку с датой, входящим номером, должностью и подписью лица принявшего ваше заявление. Этот экземпляр оставляем себе и храним до момента разрешения спорной ситуации, как подтверждение вашего обращения.

Если вы решили воспользоваться услугами почты, то отправлять жалобы нужно письмом с уведомлением и описью вложения. Ваша копия описи и уведомление о вручение письма адресату и будет являться подтверждением получения вашего обращения.

Для вашего удобства, ниже указаны адреса государственных органов, контролирующих коллекторов и даны ссылки на их интернет — приемные.

1 Роскомнадзор,109074, г. Москва, Китайгородский проезд, д. 7, стр. 2; Интернет-приемная;

2 Роспотребнадзор, 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7; Интернет-приемная;

3 Федеральная служба судебных приставов РФ. Центральный аппарат ФССП России, 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1; Интернет-приемная;

4 Генеральная Прокуратура РФ. Жалобы принимаются путем почтовых обращений по адресу: ГСП-3 125993 г. Москва, ул. Большая Дмитровка, 15а; Интернет-приемная;

5 Национальная ассоциация профессиональных коллекторских агентств (НАПКА), 109240, г. Москва, Котельническая наб., д. 17; Интернет-приемная;

6 Центральный Банк Российской Федерации, 15035, Москва, ул. Балчуг, д.2. Интернет-приемная;

Заключение

В заключение, хочется подвести итог. Ни один телефонный звонок, ни коллекторов, ни банковской службы безопасности, ни кредитных советников, ни прочих вышибал денег не стоит ваших нервов. Если вы не имеете отношения к долгу перед банком, интересы которого представляет коллектор, не стоит пить валерьянку и мучиться от бессонницы. Ваше оружие это — законные методы воздействия на коллекторов, особенно, учитывая то, что их методы взыскания просроченной задолженности ох как далеки от закона.

Видео на десерт: Возврат долга молитвами

Госдума наконец приняла в основном чтении законопроект об ограничении действий коллекторов. Проект закона принят с новым названием — «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Банки.ру разбирался, что делать человеку без долгов, которого мучают звонками назойливые коллекторы, пока этот закон не заработал.

У меня зазвонил телефон…

Очевидно, что главным инструментом общения банка, микрофинансовой организации или коллекторского агентства с должником остается телефон. А единственная «говорящая» информация, которую человек о себе прописывает в договоре займа, — номер мобильника, потому что домашний телефон таких документах обычно не «засвечивает», а паспортным данным не позвонишь.

Именно на прессинг со стороны банков, МФО и коллекторов чаще всего жалуются как должники, так и люди, данные телефонов которых попали в базу профессиональных взыскателей долгов непонятными путями. Судя по жалобам на форуме Банки.ру, все звонки от тех людей, кто просит вернуть ранее взятые средства, можно условно разделить на три большие группы.

Первая — банки и коллекторы звонят людям, которые не брали у них деньги. А те, кто кредиты или займы взял, просто написали в договор неверный номер. Вторая группа звонков — звонят поручителям по кредиту, которые чаще всего тоже не знают, что они ручались за того или иного человека, когда банк ссуживал клиенту деньги.

Ну и третья группа звонков — родственникам должника. Эти люди, как правило, о долгах знают, но ничем в их погашении помочь не могут.

Как избавиться от звонков, если ты денег никогда не брал, а заемщика, который прикрывается твоим номером телефона, даже в глаза не видел? Коллекторы и банки требуют, чтобы человек доказал, что в договоре другого лица о займе указан ложный мобильный номер — лишь тогда из базы телефон будет удален. Но как доказать, что ты — не тот человек, который обманул кредитора и поставил совершенно невинного человека в неловкое положение? Можно взять у своего сотового оператора справку о том, сколько времени вы пользуетесь номером своего телефона — но докажете ли вы банку или коллектору, что он и правда звонит «не туда»?

Банки жалуются на то, что операторы мобильной связи не отвечают на запросы, кому принадлежит номер мобильного телефона, — это запрещает закон «О защите персональных данных». Но это отговорка от лукавого. Практически во всех договорах кредита и займа сегодня — да уже и пару лет назад — было прописано, что клиент, подписывая договор, согласен на передачу и обработку своих персональных данных третьим лицам. А это в том числе и коллекторы. Именно так номера телефонов и попадают в те кол-центры, задача которых звонить и требовать вернуть долг.

Что же мешает банкам и МФО в момент обработки заявки о предоставлении кредита позвонить своему потенциальному клиенту, чтобы просто проверить, свой он телефон оставляет или не свой? Причем сделать это можно и если человек пришел за кредитом в офис, и если оставил заявку на сайте МФО. Звонят же операционисты банков на телефон пришедшего в банк лично забирать вклад клиента прямо при нем — просто чтобы убедиться еще раз, что перед ними именно тот, кто доверил им свои средства. Что мешает сотруднику кредитной организации убедиться в том, что заемщик оставляет именно свои данные – как паспорта, так и телефона, заранее? До того, как деньги выданы. Что мешает оператору не впрямую отвечать банку — да, этот номер имярека, а хотя бы говорить, что номер принадлежит другому человеку?

«Я не тот, кто вам нужен»

Звонки «недолжникам», которые не брали кредит, не выступали поручителями и не являются родственниками или знакомыми заемщика, — одна из распространенных проблем коллекторского рынка, подтверждает директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Борис Воронин. По его словам, даже самые профессиональные коллекторские агентства, полностью соблюдающие законодательство, получают жалобы из этой категории — «я не тот, кто вам нужен».

Причин ошибочных звонков коллекторов может быть несколько: например, должник раньше проживал по этому адресу, если звонят на домашний телефон, или владел данной сим-картой мобильного оператора. Также может быть допущена ошибка в кредитной документации или настоящий заемщик сознательно указал неверные контактные данные. Проверить все номера первоначальный кредитор обычно не может: это слишком дорого и долго, чтобы прозванивать вручную все контактные номера потенциального заемщика, говорит Воронин.

Но в более широком смысле причина этой проблемы кроется на законодательном уровне — коллекторы имеют право звонить по контактам, полученным от первоначальных кредиторов, но не имеют полномочий их проверить, полагает Борис Воронин. Они не имеют права у телефонного оператора или управляющей компании делать запрос о том, кто является владельцем данного номера.

К сожалению, в нашей стране вы не найдете правовых и эффективных способов, которые помогут вам бороться с навязчивыми звонками коллекторов. Поскольку сегодня в правовом поле таких людей, как коллекторы, в стране вроде бы и нет, говорит старший юрист адвокатского бюро DS Law Анна Лаврухина. При этом телефонные номера, с которых осуществляют звонки коллекторы, часто меняются. Эти номера, как правило, зарегистрированы на третьих лиц, которые зачастую не имеют никакого отношения ни к самому банку, ни к коллектору как юридическим лицам.

Докажи, что ты «не верблюд»

К сожалению, в ситуации, когда коллекторы звонят «не тому человеку», ему все же придется доказывать свою непричастность к кредиту, если он хочет избавиться от звонков. Это приходится делать именно тем людям, которых ошибочно беспокоят звонками, говорит Борис Воронин. Причем надо доказывать свою непричастность к заемщику именно с документами в руках, потому что если вы просто скажете оператору коллекторского кол-центра, что вы не брали займов, он самостоятельно не сможет удалить ваш номер из базы. «Около 15% должников разными обманными способами пытаются уклониться от уплаты задолженностей, и отговорка «это не я, здесь таких не проживает» — одна из самых распространенных. Поэтому внутренние инструкции обычно не позволяют операторам верить в такой ситуации просто на слово», — поясняет Борис Воронин. Скорее всего, вам будут продолжать звонить, пока вы документально не подтвердите свою непричастность.

Воронин подчеркивает, что повторные звонки коллекторов — это не попытка вымогательства или психологического давления. Просто пока ваш номер остается в базе дозвона, компьютерная система будет выводить его на экран свободным операторам кол-центра и осуществлять соединение. Более того, даже если вы удалили номер из базы одного коллекторского агентства, это не гарантирует, что он не появится в базе другого, если первоначальный кредитор продолжит передавать взыскателям неверные сведения, уверен директор НАПКА.

Уточните у оператора название банка или МФО, выдавших кредит, и название коллекторского агентства, если звонки осуществляются агентством, советует Борис Воронин. Также надо уточнить, какие документы будут достаточными для исключения вашего номера из базы дозвона (например, справка от оператора связи, подтверждающая владельца телефона, или справка о составе семьи, проживающей в квартире) и на какой электронный адрес их лучше направить. Копию этих документов можно направить обычной почтой на адрес компании-кредитора или коллекторского агентства с уведомлением о доставке и описью вложения. «Если эти меры не помогают, направьте жалобу через сайт НАПКА. Если агентство входит в нашу Ассоциацию, вопрос о приостановке звонков до выяснения ситуации решается довольно быстро», — говорит эксперт.

Важно понимать, что подобные звонки «не по адресу» крайне невыгодны самим взыскателям, поскольку значительно увеличивают расходы на связь, не принося при этом никакого результата. И настоящим решением этой проблемы было бы узаконенное право для взыскателей проверять актуальность контактных данных, например, в рамках законопроекта «О защите прав физических лиц при взыскании», который рассматривается сейчас в Госдуме, считает Борис Воронин. Это действительно усилило бы защиту прав не только заемщиков, но и «недолжников».

Если в результате обычной жалобы руководству банка, компании по взысканию долгов или в НАПКА проблему решить не удалось, единственным действительно эффективным способом является занесение номеров в черный список и отклонение звонков, говорит Анна Лаврухина. По ее словам, как показывает практика, в этих случаях звонки на какое-то время прекращаются. Если же звонки носят угрожающий характер, вам стоит сделать аудиозапись и обратиться с жалобой на вымогательство в правоохранительные органы.

Тайный поручитель — это вы

Если вам по телефону говорят, что вы поручитель какого-то должника, а вы никаких документов для принятия поручительства сами не подписывали, вас либо вводят в заблуждение, либо документы о вашем поручительстве сфальсифицированы, либо это просто непреднамеренная ошибка, говорит Анна Лаврухина. «Помните, что стать поручителем без подписания каких-либо документов невозможно», — отмечает юрист.

Так что в случае, если вас называют поручителем по чьим-либо неизвестным вам долгам, необходимо вести себя лояльно и выяснить как можно больше информации о должнике, задолженности, банке. Чтобы потом обратиться в этот банк для исключения информации о вас как о поручителе.

Если это не ошибка и вы попали в мошенническую схему, то, скорее всего, запросы и жалобы не помогут вам избавиться от псевдопоручительства. Поэтому остается только не брать трубку и регулярно вносить номера телефонов вымогателей в черный список.

Самый негативный для вас вариант развития событий — сфальсифицированные документы о поручительстве. В этом случае велика вероятность предъявления к вам требований в судебном порядке. Тогда в суде через почерковедческую экспертизу и другие дополнительные доводы вам будет необходимо доказать, что вы поручительство этому заемщику в этом банке или этой МФО никогда не давали.

Стой, кто занимает?

Чтобы не было подлогов, споров и потраченных нервов, кредитору лучше сразу понять, верные ли данные о себе передает заемщик. Реально ли выстроить систему выдачи денег так, чтобы данные проверялись на месте?

Главный исполнительный директор компании «Домашние деньги» Андрей Бахвалов полагает, что такую систему построить можно.

Первый вариант проверки потенциального клиента — звонить по всем контактам, указанным в заявке на заем, с целью идентификации владельца номера. Но это очень затратный механизм, который повлечет существенное увеличение времени рассмотрения кредитных заявок.

«Второй вариант — и его мы используем в нашей компании — пользоваться доступными источниками, например бюро кредитных историй, с целью подтверждения номеров телефонов», — отмечает Андрей Бахвалов.

По мнению Бахвалова, третий, и наиболее перспективный – разработка телеком-операторами сервиса по подтверждению телефонного номера с привязкой к владельцу. «Например, оператор будет за фиксированную плату сообщать кредитору, соответствует ли номер телефона его заявленному владельцу — при отправке в адрес оператора номера телефона и паспорта, либо фамилии, имени и отчества плюс даты рождения, либо иного идентификатора физического лица. Это была бы крайне перспективная разработка», — считает эксперт.

Ключевой момент в схеме проверки клиента: звонить заемщику в момент принятия решения о том, выдать ему деньги или нет, банку или МФО дорого. А вот невинным людям нервы коллекторы мотают тоже себе в убыток. Выход из ситуации таков. Или кредиторов обяжут внимательнее относиться к тем данным, которые им предоставляет заемщик (что маловероятно), или коллекторское сообщество все же разработает свой кодекс этики и перечень документации, чтобы человек мог легко объяснить, что звонки идут не по адресу. А до этого момента, увы, придется терпеть.

Елена ГОСТЕВА, Banki.ru

Содержание

- 1 Почему вам могут звонить коллекторы по чужому кредиту?

- 1.1 Звонки из-за поручительства

- 1.2 Беспокойства из-за долга знакомых и родственников

- 1.3 Звонки по ошибке

- 2 Поле деятельности коллекторов – законодательная база

- 3 Принципы правильных переговоров

- 4 Решение проблемы: как и куда обращаться?

Внезапные телефонные звонки из коллекторского агентства по вопросу невыполненного кредитного обязательства могут заставить поволноваться. А, если звонят коллекторы по чужому кредиту, то есть, к которому вы имеете непрямое отношение или вы вообще не знаете истинного заемщика? Проблема в том, что все ваши объяснения могут быть проигнорированы взыскателями, и звонки будут продолжаться вновь и вновь. Что делать в такой ситуации, куда обращаться, жаловаться, как правильно себя вести? Поговорим об этом.

Почему вам могут звонить коллекторы по чужому кредиту?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

-

Позвонить:

- Для всех регионов РФ: +7 (800) 511-86-74

Как правило, заемщикам звонят разные специалисты одной и той же коллекторской фирмы. Это неудобно, ведь приходится каждый раз рассказывать все заново, а если подобные коммуникации происходят регулярно – это раздражает еще больше.

Достаточно часто коллекторы звонят по вопросу чужого кредита в следующих случаях:

- Заем оформлен на имя вашего родственника, соседа, коллеги и пр.

- Вы поручитель по невыплаченному кредиту.

- Вы купили номер телефона, не зная факт привязки его к кредитному обязательству заемщика-продавца.

- Ваш номер телефона был указан настоящим должником при заключении им кредитного договора с банком.

Каждую ситуацию следует рассматривать отдельно, т.к. в некоторых случаях звонки от коллекторов по чужому долгу имеют законные основания.

Звонки из-за поручительства

Стать поручителем человека, который допустил длительную просрочку по кредиту, в результате чего его долг был продан или передан коллекторам – одна из неприятнейших ситуаций. Возможно, ранее вы не понимали всей ответственности, соглашаясь на поручительство, или просто не ожидали подобного исхода событий. Так или иначе, теперь вам придется ответить за чужую оплошность на основании ст. 323 ГК РФ, где четко указано, что кредитор имеет право требовать возврата долга в случае просрочки как от заемщика, так и от его поручителя или одновременно от обоих лиц.

Оказавшись в данном положении, постарайтесь связаться с настоящим должником и уговорить его вернуть банку кредит, если тот еще не продал долг коллекторам, а просто заключил с ними агентский договор. Существует несколько способов решения проблемы, например:

| Вариант погашения проблемного кредита | Описание |

| Рефинансирование | Специальная программа, согласно которой оформляется новый кредит (в «родном» или другом банке) для погашения текущих обязательств |

| Реструктуризация | Предусматривает изменение условий договора (сроков, размера ежемесячных платежей, процентной ставки, обеспечения и пр.). В случае доказательств невиновности заемщика в возникновении просрочки (болезнь, командировка и пр.) возможен вариант частичного списания долга, штрафов |

Если должник избегает разговоров с вами, скрывается, вам все же придется искать компромисс, сотрудничая с коллекторами. Вы можете вернуть долг добровольно или по решению суда, однако после у вас появится право подать в суд на главного заемщика с целью возврата собственных средств. Процедура не из простых, но таковыми могут быть последствия поручительства. Увы.

Беспокойства из-за долга знакомых и родственников

Следующей наиболее распространенной ситуацией можно назвать, когда постоянно звонят коллекторы по чужому кредиту вашего родственника или знакомого. Опираясь на действующее законодательство (закон № 230-ФЗ), такие звонки являются грубым нарушением за исключением трех случаев:

- Вы поручитель своего родственника должника.

- Супруг/супруга. Требования по возврату денег могут быть установлены только решением суда.

- Наследник умершего заемщика. Здесь важно учитывать сроки. Допустимы звонки, если вы уже вступили в права наследства.

Отметим, что ни брат, ни сестра, ни дядя или тетя не несут никакой ответственности за непогашенный их родственником кредит. Если при таких обстоятельствах на вас давят, немедленно подавайте жалобу на коллекторов в соответствующие органы (Роспотребнадзор, ФССП, НАПКА, полиция, прокуратура и пр.). Отлично, если у вас будет запись разговора с коллекторами, распечатка звонков, что выступит доказательством их нарушения.

Звонки по ошибке

Очень часто звонки от коллекторов поступают ошибочным образом. Например, вы купили квартиру должника, номер домашнего телефона которой был указан в кредитном договоре. Любые оправдания с вашей стороны могут быть проигнорированы коллекторами. Да, вы можете сменить свой номер, добавить телефон коллекторской организации в черный список, установить программу для смартфонов «Антиколлектор», но навязчивые взыскатели найдут новые способы вас побеспокоить. Здесь потребуется немного похлопотать. Действуйте следующим образом:

- Звонящий коллектор должен представиться, указать должность, название компании, чьи интересы представляет, свои контакты. Выясните у него имя истинного должника, розыск которого производится. Устанавливайте собственный тон разговора, правда на вашей1 строне.

- Напишите письмо в организацию (банк или коллекторское агентство), указав ошибочность использования вашего телефонного номера. В заявлении должна быть прописана просьба исключить ваши контакты из базы коллекторов во избежание дальнейших коммуникаций. Письмо следует зарегистрировать официально. Если потребуется, возьмите справку из банка, что по вашему имени не числиться никакого долга и предъявите ее взыскателям (можно отправить по почте).

- Если вышеуказанные действия не принесли желаемого результата, звонки продолжаются, тогда остается только жаловаться в правоохранительные органы. Подчеркнем, что в данном случае к коллекторам можно предъявить нарушения с их стороны по закону № 152-ФЗ. Не исключено, что фирме по взысканию проблемной задолженность будет назначен штраф.

Поле деятельности коллекторов – законодательная база

Действия коллекторов сегодня строго контролируются. После вступления в силу закона № 230-ФЗ (1 января 2017 года) права коллекторов резко ограничились, хотя некоторые компании используют прежние методики работы, но это уже отдельная тема для разговора. Теперь, отвечая на вопрос, кто такие коллекторы следует указать ряд установленных требований к этим особам согласно действующему законодательству. Итак, деятельностью по взысканию просроченной и проблемной задолженности имеют право заниматься юридические лица:

- Зарегистрированные в государственном реестре, который ведет ФССП РФ.

- Занимающиеся соответствующим видом деятельности в качестве основного.

- С размером активов от 10 млн рублей.

- С наличием оформленной страховки в размере от 10 млн рублей (ответственность за причинение убытков должникам).

- Имеющие собственный сайт в интернете.

Любое из нарушение грозит штрафом в размере от 500 тыс. до 2 млн рублей. Если подобной деятельностью занимаются физические лица, тогда накладывается штраф в размере до 500 тыс. рублей.

Кстати, коллекторами не могут работать лица с неснятой судимостью и без соответствующего образования (юридического или экономического). Представителям коллекторских фирм разрешается звонить и бедовать с должником, оставлять голосовые сообщения, встречаться с заемщиком, отправлять смс, электронные письма, телеграммы с просьбой связаться с компанией для решения долгового вопроса. Звонить родственникам, соседям, коллегам, подчиненным должника, раскрывать сведенья о заемщике третьим лицам запрещено, кроме случаев описанных выше (поручительство, право наследства, супружество).

Принципы правильных переговоров

Рассматривая вопрос правильных переговоров с коллекторами, следует указать разрешенное количество раз связи взыскателей с должником:

| Действие | Количество в сутки | В неделю | В месяц |

| Звонок от коллектора | Не более 1 раза | Не более 2-х раз | Не более 8 раз |

Взаимодействия допустимы в строго отведенное время:

- Рабочие дни с 8.00 до 22.00.

- Выходные дни, праздники с 9.00 до 20.00.

Осуществляя звонок или отправляя сообщение, коллектор должен назвать свою фамилию, должность. Контактировать со скрытых номеров – нельзя. Коллектор не имеет права повышать на собеседника голос, говорить должен спокойно, без угроз, не оказывая психологического давления.

Рекомендуем записывать все звонки, поступающие от коллекторов. Говорите вежливо, попросите сотрудника указать все свои данные, имя должника и требования к нему, хотя коллектор и не должен разглашать информацию третьим лицам. Но раз уж он звонит вам, значит – готов нарушить закон. Если коллектор отказывается предоставлять вам интересующую вас информацию, пригрозите обратиться в правоохранительные органы. Не стоит терпеть возможных ругательств, оскорблений – это грубейшие нарушения закона № 230-ФЗ. При обращении в соответствующие инстанции и при наличии телефонных записей вы сможете добиться возмещения морального ущерба. Не лишним будет воспользоваться услугами адвоката при необходимости.

Решение проблемы: как и куда обращаться?

Помните, выход есть из любой ситуации. Поэтому, если вас донимают коллекторы, самостоятельно решить проблему не получается, воспользуйтесь помощью государственных органов, написав жалобу. Изначально, конечно, можно связаться с руководством коллекторского агентства, от лица которого осуществляются звонки по чужому кредиту, но не факт, что это поможет.

Вот список возможных организаций, принимающих заявления, направленные на пресечение действий коллекторских организаций

- НАПКА. В обязанности ассоциации входит работа с недобросовестными коллекторами.

- Роскомнадзор. Достаточно действенный вариант в случае обращения родственников, соседей должника. Государственный орган должен защитить вас от прессинга.

- Роспотребнадзор. Данная служба создана для защиты прав потребителей и как показывает практика, работает довольно эффективно при обращении граждан.

- Центральный Банк. Если коллектор действует на основании агентского соглашения, представляет интересы банка и в результате нарушает закон, осуществляя звонки простым гражданам, то регулятор в силах помочь разрешить данный вопрос.

- Полиция.

- Прокуратура.

Отметим, что поход в полицию разумен лишь в случае, когда коллекторы угрожают вам, шантажируют, что есть преступлением и наказуемо уголовной ответственностью. В противном случае «полисмены» могут не принять заявление и отправить вас в прокуратуру.

Также учтите, что отправить жалобу в тот или иной орган вы можете в электронном виде, используя готовые формы на официальных порталах госслужб. Там же можно приложить файлы, доказывающие факт коллекторских нарушений.

База телефонных номеров, которой пользуются коллекторы, иногда содержит ошибки. Если ваш номер случайным образом попал в эту систему, не исключено, что вам начнут поступать звонки от вымогателей с требованием погасить долги других людей.

Сегодня я расскажу о том, каким способом избавиться от звонков по чужим кредитам и в какие структуры пожаловаться на настойчивых коллекторов.

○ Права коллекторов.

Действия коллекторов не могут выходить за рамки Закона № 230-ФЗ от 03.07.2016. При любом проявлении угроз, шантажа, склонения к невыгодным сделкам вы можете незамедлительно пожаловаться в полицию независимо от того, кто является должником – вы или совершенно другой человек.

Рассмотрим, какими способами коллекторам разрешено воздействовать на заемщика.

✔ Осуществление обзвона должников.

Кредиторы, поручившие коллекторам взыскание долга, передают последним информацию о заемщике на основании письменного соглашения.

Далее коллекторы ведут обзвон граждан. Причем данные, переданные банком или кредитором, обычно никем не проверяются – они просто попадают в базу и начинают прозваниваться.

Правила осуществления звонков по Закону № 230-ФЗ:

- Установлены ограничения на время и количество звонков:

- В рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

…

- Посредством телефонных переговоров:

- Более одного раза в сутки.

- Более двух раз в неделю;

- Более восьми раз в месяц» (ч. 3 ст. 7 Закона).

- В рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- Нельзя звонить со скрытых номеров (ч. 9 ст. 7 Закона).

- Во время звонка производится аудиозапись разговора, о которой сообщается собеседнику (ст. 17 Закона).

- Коллектор обязан представиться, назвать кредитора, указать собеседнику на наличие долга, проинформировать об обратной связи (ч. 6 ст. 7 Закона).

- Взыскателям запрещено оскорблять людей или угрожать им (ч. 2 ст. 6 Закона).

Нарушение хотя бы одного из этих пунктов влечет административную ответственность.

✔ Письменное уведомление.

Коллекторы вправе присылать:

- «Телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи;

- Почтовые отправления по месту жительства или месту пребывания должника» (ч. 4 ст. 4 Закона № 230-ФЗ).

На количество писем и сообщений устанавливается ограничение:

«Не допускается направленное на возврат просроченной задолженности взаимодействие с должником посредством телеграфных сообщений, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи:

- В рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известному кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- Общим числом:

- Более двух раз в сутки.

- Более четырех раз в неделю.

- Более шестнадцати раз в месяц» (ч. 5 ст. 7 Закона № 230-ФЗ).

В сообщениях должна содержаться информация о коллекторе и кредиторе, основания их взаимодействия, контактные сведения. В письмах, отправляемых взыскателями по почте, дополнительно указываются: ИНН, адрес, номер госрегистрации кредитора и коллектора, а также размеры задолженности заемщика и реквизиты счета для ее зачисления.

✔ Назначение встречи.

Согласно Закону № 230-ФЗ:

- Встречи запрещены чаще раза в неделю (ч. 3 ст. 7 Закона).

- Ведется аудиозапись, о которой человека заранее предупреждают (ст. 17 Закона);

- Насилие, обман, угрозы запрещены (ч. 2 ст. 6 Закона).

- Коллектор обязан представиться и подтвердить свои полномочия.

«В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

- Фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие.

- Фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах» (ч. 4 ст. 7 Закона).

Пока вы не убедитесь в том, что коллектор действует законно, ему не следует сообщать никакой информации или подписывать с ним какие-либо бумаги.

Если к вам пришел взыскатель, хотя вы никогда не брали кредит, постарайтесь объяснить ему ситуацию корректно и получить от него сведения о порядке удаления данных о вас из базы должников.

Вернуться к содержанию ↑

○ Куда обращаться если позвонили коллекторы без повода?

Если вам позвонили взыскатели, постарайтесь не впадать в панику.

Если вам попался адекватный собеседник, спросите у него контактные данные кредитора и коллекторской организации, на которую он работает. Проблема может быть решена путем направления заявления в банк (иному кредитору) с просьбой подтвердить факт отсутствия у вас задолженности.

Ответное письмо из банка с подтверждением отсутствия долга вместе с распечаткой звонков может быть направлено в коллекторское агентство или в структуры, способные на него повлиять.

✔ Роспотребнадзор.

Этот орган рассматривает жалобы потребителей, которые вызваны незаконными действиями коммерческих организаций, каковыми и являются коллекторские фирмы.

Роспотребнадзор вправе инициировать проверку по факту нарушения гражданского законодательства. По ее результатам принимается решение о привлечении виновных к ответственности, передаче дела в суд и предоставлении помощи пострадавшему лицу.

✔ Горячая линия коллекторского агентства.

Номер горячей линии по закону вам должны сообщить сами коллекторы. Вы можете позвонить им и спросить, как быть в вашей ситуации. Обычно сотрудники коллекторских организаций требуют, чтобы им написали письмо с просьбой убрать персональные данные из базы и предоставили подтверждение отсутствия долга в виде письма из банка.

Если обращение к коллекторам не увенчалось успехом, обратитесь в правоохранительные органы.

✔ Прокуратура.

Прокуратура – один из основных органов, обеспечивающих защиту прав и свобод человека. Нарушение порядка использования персональной информации может стать причиной для проверки коллекторов на предмет законности их деятельности. Прокурор вправе обязать взыскателей удалить ваш номер из базы и привлечь виновных к ответственности.

✔ Суд.

Деятельность по незаконному использованию персональной информации вы можете обжаловать в суде. Через суд можно истребовать материальную компенсацию за вред, причиненный вам нарушителями.

«Кредитор и лицо, действующее от его имени и (или) в его интересах, обязаны возместить убытки и компенсировать моральный вред, причиненные их неправомерными действиями должнику и иным лицам» (ст. 11 Закона № 230-ФЗ).

✔ Другие инстанции.

Вы можете обратиться в Роскомнадзор – орган, отвечающий за нераспространение персональной информации. Он вправе привлечь нарушителей к ответственности и обязать их удалить ваш номер из базы.

Также жалобу можно направить в ФССП – ведомство, осуществляющее надзор за деятельностью коллекторов.

Вернуться к содержанию ↑

○ Составление претензии к руководству коллекторской конторы.

Претензия составляется в произвольной форме. В документе вам следует указать:

- Куда направляется.

- Ф.И.О., свои контактные данные.

- Мотив обращения — требование отозвать ваши данные из электронной базы коллекторов.

- Номер телефона, с которого звонили коллекторы, что они вам говорили и как объясняли причину звонка. Также целесообразно указать дату и время звонка, чтобы руководство имело возможность прослушать запись разговора.

- Подтверждение отсутствия долгов перед банком (можно подтвердить письмом из финансового учреждения).

- Ваши требования об изъятии данных из базы, в случае неисполнения которых вы вынуждены будете обратиться в правоохранительные структуры.

- Дата, подпись.

К претензии целесообразно приложить копии письма в банк и ответа из него, распечатку звонков.

Документ руководство коллекторской организации обязано рассмотреть на протяжении месяца и направить вам письменный ответ. Если ответа не последовало, обратитесь в правоохранительные органы.

Вернуться к содержанию ↑

○ Составление заявления на проверку в другие органы.

Если претензия не подействовала, обратитесь в органы прокуратуры или Роспотребнадзор. По факту нарушения эти структуры могут провести проверку и привлечь виновных лиц к ответственности.

Как пожаловаться в прокуратуру на коллектора? Писать заявление в государственный орган необходимо в соответствии с Законом, регламентирующим порядок рассмотрения обращений граждан.

- Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

- В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии (ст. 7 Закона № 59-ФЗ).

В качестве приложений можно присоединить копию претензии коллекторам, переписку с банком, распечатку звонков. Подать жалобу в прокуратуру или Роспотребнадзор можно через интернет-приемную.

Вернуться к содержанию ↑

○ В какой момент можно обращаться в полицию?

В полицию целесообразно обращаться в следующих ситуациях:

- Организация коллекторов, откуда происходил звонок, не зарегистрирована в реестре ФССП, то есть действует незаконно.

- Коллекторы продолжают звонить, пренебрегая нормами закона и вашими ответами.

- Взыскатели угрожают или ищут с вами личных встреч.

В полицию необходимо подавать заявление о прекращении правонарушения и привлечении виновных лиц к ответственности за вымогательство.

Как пожаловаться в полицию на коллектора? Обращение можно подать лично или через интернет. Если вам угрожает непосредственная угроза, вызывайте работников МВД по телефону. По приезду оперативной группы попросите ее представителей помочь вам составить грамотное заявление о правонарушении.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Если коллектор преследуют гражданку России, которая никогда вообще не брала кредитов. Куда ей необходимо обратиться в первую очередь и какие документы предоставить для подтверждения отсутствия долга?

В первую очередь следует обратиться в банк, который направил коллекторов к гражданке (о нем должен сообщить взыскатель). На адрес банка нужно написать письмо с просьбой подтвердить информацию о том, что женщина не является заемщиком. Ответ финансового учреждения можно предъявить коллекторам или в правоохранительные структуры, такие как прокуратура, ФССП, Роспотребнадзор.

✔ Что делать, если коллекторы преследуют и постоянно выставляют все большие суммы задолженности, а кредита нет вообще?

Эта ситуация похожа на дело рук мошенников, поэтому помогут только правоохранительные структуры. Целесообразно обратиться сразу в полицию или в прокуратуру, так как, скорее всего речь идет об уголовном преступлении. К заявлению в государственный орган приложите все имеющиеся письма от взыскателей, предоставьте аудиозаписи.

Вернуться к содержанию ↑

Видео

В этом видео Вы узнаете, что делать, если Вы не брали кредит, а коллекторы звонят.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Звонки коллекторов – явление само по себе малоприятное, но если звонки поступают в отношении чужого кредита, то оно еще и противозаконное. В большинстве случаев коллекторы звонят с просьбой передать гражданину какие-либо сведения о просроченной задолженности, просят уточнить контактные данные должника.

За отказ в предоставлении нужной информации коллекторы угрожают конфискацией имущества, скорым визитом судебных приставов и даже судимостью по ч. 1 ст. 159 УК за мошенничество в сфере кредитования.

Какие статьи законодательства нарушают коллекторы

При звонках коллекторов по чужому кредиту можно ссылаться на такие нормативно-правовые акты, как:

- ст. 26 ФЗ «О банках и банковской деятельности»;

- ст. 183 ч. 2 УК РФ;

- п. 3 ст. 857 ГК РФ.

Когда коллекторы распространяют в отношении вас ложные сведения, то можно подать против них иск за клевету или нарушение неприкосновенности частной жизни по ст. 137 УК РФ.

Когда коллекторы угрожают причинением вреда жизни и здоровью, то можно сделать акцент на ст. 213 УК «Хулиганство».

Можно упомянуть и 163 статью Уголовного кодекса «Вымогательство» при требовании вернуть чужой долг.

Для выработки аргументов при общении с коллекторами стоит ознакомиться с положениями ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» от 2016 №230.

Особенности общения с коллекторами

Причины, по которым звонят коллекторы, могут быть самые разнообразные. В зависимости от этого должна меняться стратегия поведения лица.

Ситуация 1. Лицо указано в договоре как поручитель.

В такой ситуации, согласно п. 1 ст. 363 Гражданского кодекса, оно несет солидарную (иначе – равную) ответственность с заемщиком. Поэтому, если основной заемщик отказался платить по кредиту, банк может на законном основании перевести долг на поручителя.

В целом звонки коллекторов в данном случае законны, только если они не нарушают нормы ФЗ-230 «О просроченной задолженности…».

Если вы являетесь поручителем по какому-либо кредитному договору, то стоит как можно быстрее связаться с основным заемщиком и рассказать ему о возможных путях решения проблемной ситуации с банком: например, о том, что он может оформить в банке реструктуризацию или запросить временные кредитные каникулы.

Также стоит рассказать о возможности рефинансирования кредита: при условии увеличения срока выплат и снижения процентной ставки можно добиться существенного уменьшения ежемесячного платежа.

Решение вопроса с заемщиком в мирном ключе является наиболее оптимальным вариантом для поручителя. Так, он сможет уговорить его продолжить гасить свои кредитные обязательства. В противном случае кредит могут перевести на поручителя и тогда ему придется платить банку. Правда, потом он вправе истребовать с должника оплаты ему всех издержек в суде.

Ситуация 2. У коллекторов ошибочные сведения.

Ситуации, когда на номер звонят по ошибке и требуют вернуть средства за незнакомого человека, далеко не редкость. Вероятно, коллекторы в этом случае используют устаревшие базы для обзвона, или сам заемщик предоставил недостоверные сведения банку.

Порядок действий в данном случае должен быть следующим:

- Следует уточнить, какое коллекторское агентство представляет звонивший и на основании какого договора с банком.

- Указать, что вы не знаете человека, который задолжал определенную сумму банку.

- Вежливо попросить более не звонить по указанному вопросу.

Если звонки не прекратятся, то можно попробовать обратиться в банк, по договору с которым звонят коллекторы, получить там справку об отсутствии задолженности и потребовать удалить ваш номер из базы.

Копию справки из банка можно отправить на юридический адрес коллекторского агентства. Но если и в этом случае звонки не прекратятся, то нужно написать жалобу в полицию или прокуратуру либо в Роспотребнадзор.

Ситуация 3. Должником является родственник или супруг.

Если речь идет о совместно проживающем с вами родственнике, то коллекторы обычно предельно активны. Им зачастую бессмысленно указывать на то, что вы не обязаны платить по чужим кредитам, так как их цель – вернуть долг любыми способами.

Задолженность с родственника заемщика на законном основании может быть взыскана только в трех случаях:

- Он является его законным наследником и уже вступил в наследственные права.

- Он выступил в качестве поручителя по кредитному договору.

- Он является супругой или супругом заемщика, при этом долги делятся между ними только при разводе по решению суда.

В остальных случаях требования коллекторов не имеют под собой законных оснований.

Если коллекторы активно звонят с требованием вернуть чужие долги и угрожают изъятием имущества, то можно напомнить им о мере наказания по ст. 163 «Вымогательство». Она предусматривает штраф до 500 тыс. р. или лишение свободы до 7 лет.

Ситуация 4. Должник является знакомым или коллегой.

Согласно п. 5 ст. 4 Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», связь кредитора с родственниками, коллегами и друзьями должника может быть реализована только с его согласия либо с согласия указанных лиц. Поэтому в данном случае звонки незаконны.

Коллекторам следует напомнить о том, что вы не имеете связи с должником и не обязаны платить за него. Можно пригрозить ответственностью по ст. 152 ГК о «защите чести, достоинства и деловой репутации» и подачей жалобы в контролирующие инстанции.

Можно дать такие общие рекомендации, если вам постоянно звонят коллекторы:

- Уточните ФИО звонившего и его должность, а также каким образом он может это подтвердить, и как он передаст доверенность, которая позволяет ему общаться от имени банка.

- Узнайте наименование коллекторского агентства, их ИНН, ОГРН, стационарный номер.

- Спросите, интересы какого банка или МФО представляют коллекторы, на основании какого договора, почему обращаются в ваш адрес.

- При отказе предоставить указанные сведения можно прекратить разговор и внести номер в черный список.

- Предупредите коллектора, что вы записываете разговор и при необходимости передадите его в надзорные инстанции.

- Не стоит договариваться о личной встрече: все документы требуйте направить вам по почте.

Учтите, что сотрудники коллекторской компании могут звонить по будням с 8 до 22, а по выходным – с 9 до 20 и не чаще 2 раз в неделю.

Куда жаловаться?

Причины подачи жалобы на коллекторов могут быть самыми разнообразными: они звонят в неположенное время, надоедают звонками, угрожают, хамят, требуют вернуть долг за чужого человека и пр.

В случае если действия коллекторов нарушают действующее законодательство, на них можно и нужно жаловаться. В частности, написать жалобу на коллекторов можно:

- к руководству коллекторской компании;

- в банк;

- в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА);

- полицию;

- прокуратуру и Генпрокуратуру;

- Роспотребнадзор;

- Роскомнадзор;

- Центробанк.

В 2016 году Указом Президента надзор за коллекторами передан Минюсту и ФССП, но механизм передачи жалоб сюда пока не отработан. Но в полномочия приставов входит проведение проверки коллекторской организации.

Жалоба в Центробанк имеет смысл при противоправных действиях банка, который передал сведения о задолженности третьему лицу без согласия заемщика, а также разгласил все персональные данные по договору коллекторам.

Прокуратура является универсальной надзорной организацией и призвана следить за соблюдением прав человека. После поступления обращения она может перенаправить жалобу в соответствующую инстанцию.

Жалобу в полицию следует передать, если коллектор нарушает нормы Уголовного кодекса: в частности, угрожает или хамит либо является с визитами чаще положенного.

Лицу стоит придерживаться такого алгоритма передачи жалобы: вначале направить ее коллекторам или в банк для отзыва своих персональных данных, если это не помогло – в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). Когда указанные меры не помогают, то остается написать жалобу на коллекторов в полицию, Роспотребнадзор, Роскомнадзор.

Жалобу в Роскомнадзор по месту жительства стоит передать, если коллекторы или банк нарушили закон о персональных данных. Например, банк передал сведения о вас без согласия на это заемщика или вас лично. Ссылаться нужно будет на закон «О персональных данных» от 2006 года №152-ФЗ.

Оформление жалобы

Жалобу можно подать в бумажном или электронном виде. Унифицированной формы такого документа не предусмотрено, но желательно, чтобы он содержал такие сведения:

- ФИО, адрес прописки и контакты заявителя;

- ФИО, адрес прописки и контакты заемщика (если известно);

- наименование и реквизиты коллекторской компании;

- наименование и реквизиты банка, который представляют коллекторы;

- дата и место подачи заявления;

- обстоятельства произошедшего: какие нормы нарушили коллекторы;

- требования заявителя: провести проверку работы, привлечь к административной или уголовной ответственности;

- дата и подпись заявителя;

- перечень документов, которые прилагаются к жалобе.

Образец жалобы на коллекторов можно скачать здесь. При составлении жалобы стоит придерживаться делового стиля, ссылаться на конкретные нормы закона, лаконично изложить свои требования и ожидания от результатов рассмотрения жалобы.

К жалобе стоит приложить доказательства нарушений законодательства со стороны коллекторов: это может быть распечатка с историей звонков, копии направленных жалоб на коллекторскую компанию в другую инстанцию или к ее руководству, видеозаписи встреч с коллекторами, аудиозаписи разговоров, протоколы из полиции и прочие доказательства.

Как направить жалобу

Жалобы на действия коллекторов можно передать онлайн путем заполнения специальной формы обратной связи на сайте организации: например, такая возможность реализована на сайте НАПКА, Роскомнадзора и Роспотребнадзора.

Также жалобы можно принести лично либо направив ее заказным письмом.

При личном способе передачи жалобы ее стоит подготовить в двух экземплярах: один передать в контролирующую инстанцию, второй с отметкой о вручении оставить себе.

Если лицо решило воспользоваться услугами почты, то отправлять жалобу нужно заказным письмом с описью вложения. Один образец описи со штемпелем почты стоит хранить у себя вплоть до получения ответа.

Таким образом, если вы не имеете отношения к задолженности, то действия коллекторов по ее взысканию будут незаконными. Вы вправе отказаться от общения с ними, а если звонки будут продолжаться – подать жалобу на коллекторов в надзорную инстанцию. В зависимости от вида нарушения жалоба подается в профессиональную коллекторскую ассоциацию (НАПКА), Роспотребнадзор, Роскомнадзор, к приставам, в прокуратуру, полицию или Центробанк. В жалобе необходимо детально изложить нарушения, совершенные коллекторами, и меры, которые нужно предпринять, по мнению заявителя.

Звонки от банков и коллекторов — один из самых неприятных пунктов в списке проблем, которые вызывают долги. Регулярное психологическое давление буквально надрывает здоровье, портит отношения в семье, приводит к неприятностям на работе и мешает спокойно жить.

Можно ли с этим справиться? — однозначно да.

В этой статье разбираем:

- что имеют право делать коллекторы?

- можно ли наказать банки и коллекторов за назойливость?

- как самостоятельно избавиться от коллекторов, которые звонят вам?

- как самостоятельно избавиться от коллекторов, которые беспокоят ваших близких, коллег и знакомых?

Также, Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — подготовил два видеоразбора, в которых подробно объяснил, как запретить банкам и коллекторам беспокоить вас и ваше окружение.

Это единственные в интернете видео-инструкции, по которым можно защитить себя и своих близких от назойливости кредиторов самостоятельно, без помощи юристов.

Где заканчиваются права коллекторов и начинается произвол?

Когда долг заёмщика получает статус «просроченный» — банк имеет право передать права на него коллекторскому агентству. Такие организации нередко нарушают установленные рамки действующего законодательства и переусердствуют в своём желании «выбить» из должника деньги.

Чтобы обезопасить себя, вы должны чётко понимать, в какой момент полномочия коллекторов переходят в произвол.

|

КОЛЛЕКТОРСКОЕ АГЕНТСТВО ИМЕЕТ ПРАВО |

КОЛЛЕКТОРСКОЕ АГЕНТСТВО НЕ ИМЕЕТ ПРАВО |

|

|

Регулярное общение с коллекторами по телефону изматывает. Никакие просьбы, угрозы и объяснения причин неуплаты не могут заставить службу взыскания прекратить звонки.

Система колл-центров настроена так: программа регулярно выдаёт операторам ваш номер телефона. При этом операторы могут меняться, а сценарий звонка нет —это значит, что вы будете отвечать на одни и те же вопросы бесчисленное количество раз.

Разорвать этот порочный круг поможет заявление об отказе во взаимодействии.

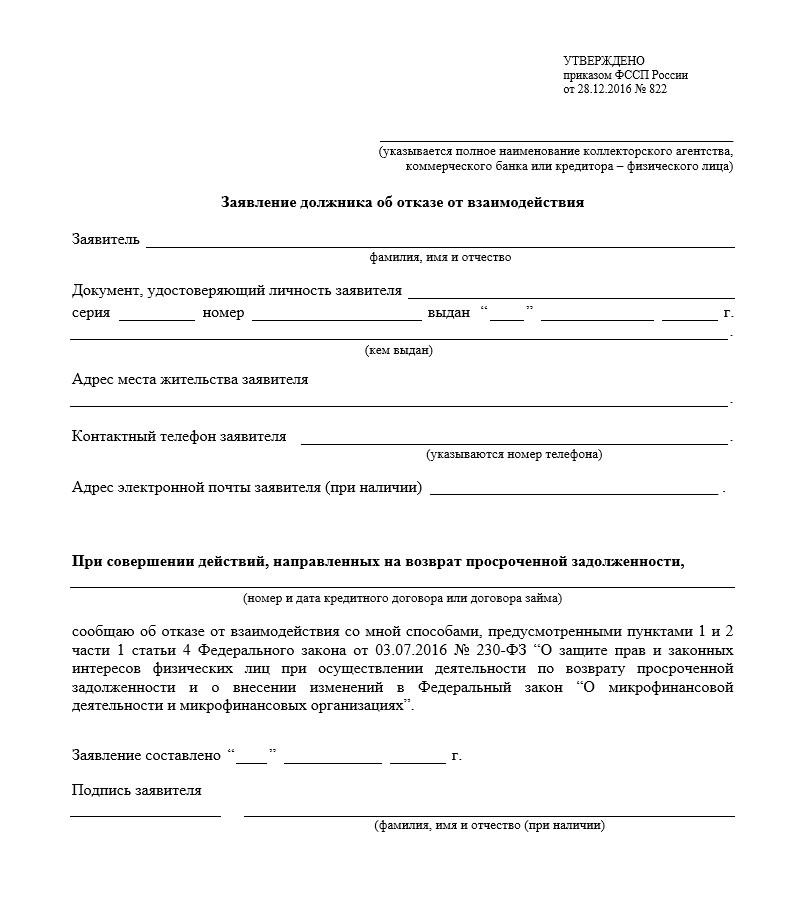

Что делать, если звонят вам?

Чтобы прекратить звонки, которые идут непосредственно вам — необходимо воспользоваться Федеральным законом 230, ст.8 «Ограничение или прекращение взаимодействия с должником».

Согласно данному закону, должник имеет право написать заявление об отказе во взаимодействии спустя 120 дней после появления просроченной задолженности. После получения данного заявления взыскатель обязан прекратить общение с должником.

- Заявление нужно отправить в банк или коллектору, которому передали долг заёмщика.

ВАЖНО!

Мы рекомендуем перестраховаться и отправить данный документ в обе организации.

Если отправить его только коллекторам — то банк быстро найдёт новое агентство по взысканию и передаст ваш долг им.

- Заявление можно отправить:

— в форме заказного письма с уведомлением;

— лично под расписку;

— через нотариуса.

Так выглядит шаблон заявления на отказ во взаимодействии. Вы можете скачать его и заполнить с помощью нашей видеоинструкции.

Как только взыскатель получит заявление — он перестанет звонить вам, отправлять смс и навещать вас лично. При этом он имеет право обратиться в суд. Но такое развитие событий можно считать благоприятным, т.к. ваш долг зафиксируют и перестанут начислять пени за просрочку.

Как наказать банки и коллекторов за звонки вашим родственникам, знакомым и друзьям?

Согласно Федеральному закону «О персональных данных» — обработка этих данных осуществляется только с согласия субъекта, которому они принадлежат.

То есть: если друзья, родственники и знакомые должника не давали согласие на обработку своих персональных данных кредитному учреждению, которое требует возврата долга — названивать этим людям нельзя. Подобное нарушение влечёт за собой наказание.

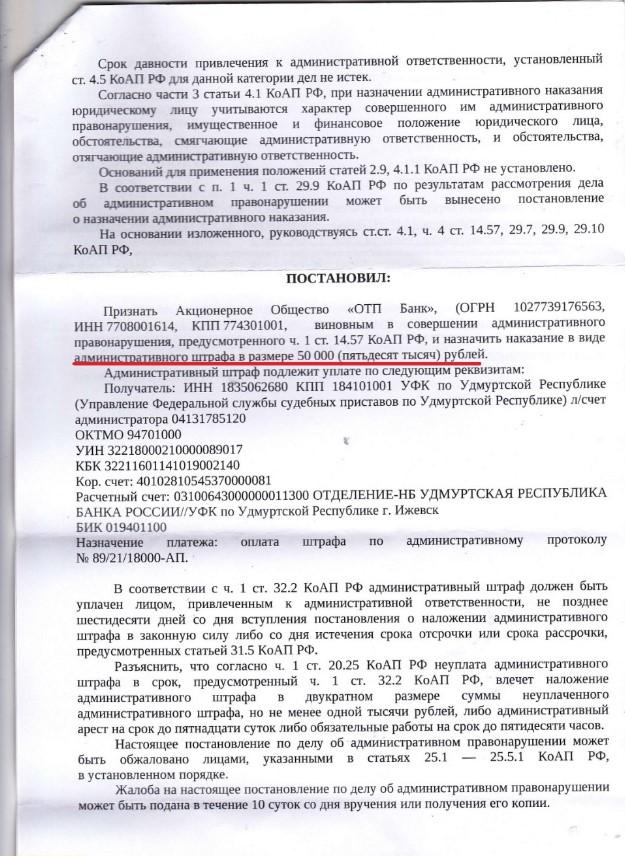

ПРИМЕР ИЗ ПРАКТИКИ:

Клиент компании «Помощь заёмщикам | Finance Expert» — Андрей П. — сообщил юристу, что отдел взыскания «ОТП Банка» нарушил закон: а именно — стал звонить знакомым Андрея, угрожать и передавать личные данные должника.

Андрей попросил своих знакомых сделать запись этих звонков и скриншоты сообщений. С помощью них юристы компании составили жалобу и возбудили дело об административном нарушении.

ИТОГ:

«ОТП Банк» получил штраф в размере 50 000 рублей, за превышение своих полномочий во время взаимодействия, направленного на возврат просроченной задолженности.

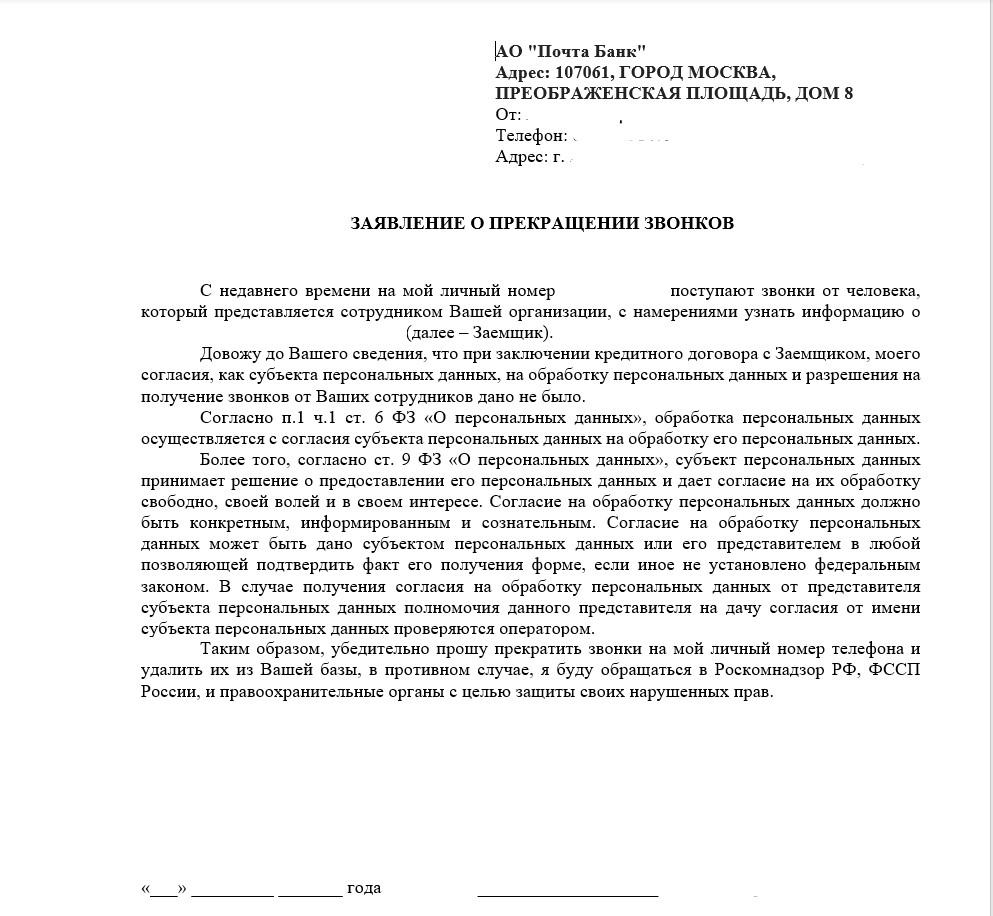

Чтобы защитить своих знакомых и близких — заёмщику нужно:

- скачать шаблон заявления о прекращении звонков;

- указать в нём данные человека, который пострадал от навязчивости взыскателей;

- направить заявление в форме заказного письма с уведомлением банку и коллекторам.

Если после этого звонки продолжатся — необходимо взять уведомление об отправке заявления и написать жалобу в Роскомнадзор, Федеральную службу судебных приставов или в правоохранительные органы.

Вот так выглядит заявление о прекращении звонков третьим лицам. Готовый шаблон заявления вы можете скачать и заполнить его с помощью нашей видеоинструкции.

Что делать с «жёсткими» коллекторами?

Не все службы взыскания уважают и обращают внимание на закон. Некоторые фирмы полностью игнорируют рамки законодательства и никак не реагируют на отказы от общения. К услугам таких фирм любят обращаться микрофинансовые организации.

Здесь помогут только жалобы: