Государственное

бюджетное профессиональное образовательное учреждение

Республики

Саха (Якутия) «Сангарский многопрофильный лицей»

КОНТРОЛЬНО-ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ

для текущего контроля и итоговой аттестации

ОП.05 ЭКОНОМИКА ОРГАНИЗАЦИИ

программа подготовки квалифицированных

рабочих, служащих (ППКРС)

по профессии СПО 09.01.02 «Наладчик компьютерных сетей»

Сангар

2019

Автор контрольно-измерительных материалов по учебной дисциплине ОП. 05 «Экономика организации» — преподаватель, Рудых Лиляна Николаевна.

Контрольно-измерительные

материалы по элементу общепрофессиональной учебной дисциплины рассмотрены на

заседании цикловой методической комиссии социально-экономического направления

Протокол № ___ от «___» _____________2019 г.

Председатель ________________ Назаренко Е. В.

подпись

Фамилия И.О.

Утвержден заместителем директора по учебно-производственной

работе

____________ М.А. Журавлева

1.

Паспорт контрольно-измерительных материалов

1.1

Область применения

Контрольно-измерительные материалы (КИМ) предназначены

для контроля и оценки результатов усвоения программы учебной дисциплины ОП. 05 «Экономика организации»

программа подготовки квалифицированных рабочих,

служащих (ППКРС) по профессии СПО 09.01.02 «Наладчик компьютерных сетей»

1.2 Объекты оценивания — результаты освоения

В результате

итоговой аттестации по учебной дисциплине осуществляется комплексная оценка

овладения следующими умениями:

У.1- Ориентироваться в деятельности организаций

различных форм собственности;

следующими знаниями:

З.1 — Организационно-правовые нормы организации;

З.2 — Производственную структуру и инфраструктуру предприятия;

З.3 — Организационную структуру управления организацией;

З.4 — Состав капитала и имущества предприятия;

З.5 — Основные фонды организации;

З.6 — Понятие, состав и структура трудовых ресурсов организации;

З.7 — Формы и системы оплаты труда.

Выпускник,

освоивший ППКРС, должен обладать общими компетенциями, включающими в себя

способность:

ОК 1. Понимать сущность и социальную

значимость будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность,

исходя из цели и способов ее достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию,

осуществлять текущий и итоговый контроль, оценку и коррекцию собственной

деятельности, нести ответственность за результаты своей работы.

ОК 4. Осуществлять поиск информации,

необходимой для эффективного выполнения профессиональных задач.

ОК 5. Использовать

информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6. Работать в команде, эффективно общаться

с коллегами, руководством, клиентами.

ОК 7. Исполнять воинскую обязанность, в том

числе с применением полученных профессиональных знаний (для юношей).

План

учебной дисциплины

|

Вид работы |

По |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Максимальная учебная |

48 |

— |

— |

— |

— |

— |

|

Самостоятельная |

16 |

— |

— |

— |

— |

— |

|

Обязательная |

32 |

— |

— |

— |

— |

— |

|

В том числе: |

— |

— |

— |

— |

— |

|

|

Теоретическое |

16 |

— |

— |

— |

— |

— |

|

Практические |

16 |

— |

— |

— |

— |

— |

|

Консультации |

— |

— |

— |

— |

— |

— |

|

Форма |

Текущий, итоговый Дифференцированный зачет |

— |

— |

— |

— |

— |

1.3

Формы контроля и оценки результатов освоения учебной дисциплины

В соответствии с учебным планом, рабочей программой ОП. 05 «Экономика организации» предусматривается

текущий и итоговый контроль результатов освоения.

Текущий контроль результатов освоения учебной

дисциплины в соответствии с рабочей программой и календарно-тематическим

планом, происходит при использовании следующих обязательных форм контроля:

— контроль посещаемости учебных занятий (с отметкой в журнале

теоретического обучения);

— наблюдение за ведением тетрадей по дисциплине;

— проведение проверочных письменных работ;

Итоговый контроль результатов освоения

учебной дисциплины проводится в виде тестового задания.

Оценки результатов освоения учебной дисциплины

|

Формы |

Результаты |

|

Текущий |

|

|

Проверочная работа по разделу 1. «Организация |

У.1 З.1, З.2, З.3 ОК 1. — ОК 6. |

|

Проверочная работа по разделу 2. «Материально-техническая |

У.1 З.4, З.5 ОК 1. — ОК 6. |

|

Итоговый: |

|

|

ТЕСТИРОВАНИЕ |

У.1 З.1 — |

2.

Задания для текущего контроля

Проверочная работа

по разделу 1. «Организация

(предприятие), отрасль в условиях рынка»

Задание: Внимательно

прочитайте вопрос и выберите от одного до нескольких вариантов ответа.

Время на выполнение теста: 45 мин.

1. Какая экономическая категория характеризуется следующим

определением: «Самостоятельный хозяйствующий субъект, созданный в порядке,

установленном законом, для производства продукции, выполнения работ и оказания

услуг в целях удовлетворения общественных потребностей и получения прибыли»:

а) сектор экономики;

б) предприятие;

в) цех;

г) объединение;

д) концерн

2. Организационно-правовые формы предприятий, относящиеся к

коммерческим:

а) потребительские кооперативы;

б) товарищества;

в) общества;

г) общественные организации;

д) производственные кооперативы;

е) фонды;

ж) благотворительные организации;

з) религиозные организации

3. Число членов производственного кооператива должно быть

не менее:

а) трех;

б) двух;

в) пяти;

г) десяти;

д) двадцати;

е) пятидесяти

4. Уставный капитал ООО складывается из:

а) номинальной стоимости акций общества;

б) собственных сбережений директора ООО;

в) стоимости вкладов его участников

5. Доход, который может получать акционер за счет части

чистой прибыли текущего года акционерного общества, распределяемой между

держателями акций в процентах или абсолютной сумме — это:

а) депозит;

б) купон;

в) дивиденд;

г) премия

6. Вкладчик товарищества на вере не имеет права:

а) знакомиться с годовым отчетом и балансом товарищества;

б) участвовать в управлении и ведении дел

товарищества;

в) выйти из товарищества;

г) оспаривать действия полных товарищей по

управлению и ведению дел товарищества

7. Прибыль производственного кооператива распределяется

между его членами:

а) поровну;

б) в соответствии с трудовым участием;

в) в соответствии с паевым взносом;

г) в соответствии с трудовым взносом и размером пая

8. Производственный кооператив:

а) вправе выпускать акции;

б) не вправе выпускать акции;

в) вправе выпускать акции при выдаче разрешения

соответствующим государственным органом

9.Назовите преимущества акционерного общества:

а) способны привлекать дополнительные инвестиции

путем выпуска дополнительных акций;

б) акционеры не несут никакой ответственности по

обязательствам АО;

в) акционеры несут ответственность по обязательствам АО

стоимостью своих акций;

г) увеличивают предпринимательские риски;

д) снижают предпринимательские риски.

10. Какие права имеет собственник в отношении

принадлежащего ему имущества:

а) право владения;

б) право владения и пользования;

в) право владения, пользования и распоряжения

11. Предприятие как юридическое лицо обладает следующими

признаками:

а) наличие обособленного имущества;

б) имеет самостоятельный баланс или смету;

в) не имеет права быть истцом в суде;

г) самостоятельно выступает в хозяйственном обороте

от своего имени

12. Цели деятельности коммерческой организации:

а) прибыль;

б) психологическая устойчивость в коллективе;

в) рыночная доля;

г) создание благоприятного морального климата

13. Держатели обыкновенных акций имеют право:

а) голоса при принятии различных решений;

б) на преимущественное получение дивидендов;

в) все верно

14. Имущество … является неделимым и ни при каких условиях

не может быть распределено по вкладам, долям и паям, в том числе между

работниками:

а) производственного кооператива;

б) хозяйственного товарищества;

в) хозяйственного общества;

г) унитарного предприятия

15. Предприятие – это самостоятельный хозяйствующий

субъект, созданный для :

а) производства продукции, выполнения работ и оказания

услуг;

б) удовлетворения общественных потребностей;

в) получения прибыли;

г) производства продукции, выполнения работ и

оказания услуг в целях удовлетворения общественных потребностей и (или)

получения прибыли

16. Ошибочными утверждениями являются, что:

а) для организации производственного кооператива необходимо

не менее пяти участников;

б) для создания коммандитного товарищества достаточно двух

полных товарищей;

в) организовать общество с ограниченной ответственностью

может одно лицо;

г) создать полное товарищество вправе один человек

17. Участие в хозяйственных товариществах ограничивается

следующим:

а) одно лицо может быть участником не более двух полных

товариществ;

б) одно лицо может быть участником только одного

полного товарищества;

в) участник полного товарищества может быть полным товарищем

в товариществе на вере;

г) участник полного товарищества не может быть полным

товарищем в товариществе на вере

18. В условиях рынка основными принципами деятельности

предприятия являются:

а) демократический централизм;

б) финансовая устойчивость;

в) экономичность;

г) прибыльность;

д) справедливость;

е) обособленность

19. Можно ли распределить имущество унитарного предприятия

между его работниками:

а) да;

б) нет;

в) да, если это оговорено в уставе

20. Управления акционерным обществом осуществляет:

а) наблюдательный совет;

б) общее собрание акционеров;

в) совет директоров;

г) учредители компании

21. Полный товарищ в товариществе на вере несет:

а) полную субсидиарную ответственность всем

принадлежащим им имуществом;

б) ответственность в пределах своего вклада в складочный

капитал;

в) ответственность кратно вкладу в складочный капитал;

г) не несет ответственность по обязательствам товарищества

22. Вкладчик (коммандитист) в товариществе на вере несет:

а) полную субсидиарную ответственность всем принадлежащим

им имуществом;

б) ответственность в пределах своего вклада в

складочный капитал;

в) ответственность кратно вкладу в складочный капитал;

г) не несет ответственность по обязательствам товарищества

23. Величина уставного капитала в ООО может быть:

а) любой величиной;

б) не менее 100 – кратного минимального размера оплаты

труда;

в) не более 100 – кратного минимального размера оплаты

труда;

г) не менее 10 000 руб.

24. Акционер в открытом обществе несет:

а) ответственность в пределах своего вклада в

уставный капитал;

б) полную субсидиарную ответственность всем принадлежащим

им имуществом;

в) ответственность кратно вкладу в уставный капитал;

г) не несет ответственность по обязательствам общества

25. Имущество … является неделимым и ни при каких условиях

не может быть распределено по вкладам, долям и паям, в том числе между

работниками

(унитарного предприятия)

26. Установить соответствие между организационно –

правовыми формами предприятий и их характеристиками:

|

Унитарное предприятие |

Это |

|

ООО |

Коммерческая |

|

Акционерное общество |

Это |

|

Производственный кооператив |

Общество, |

Критерии

оценивания

Работа студентов оценивается по пятибалльной

шкале

|

Количество верных ответов |

Оценка |

|

23-26 |

Отлично |

|

19-22 |

Хорошо |

|

14-18 |

Удовлетворительно |

|

До 13 |

Неудовлетворительно |

Проверочная работа

по

разделу 2. «Материально-техническая база организации»

Задание: Внимательно прочитайте вопрос и

выберите от одного до нескольких вариант ответа.

Время на выполнение теста: 45 мин.

Раздел 2: Основные

средства предприятия

1. К основным производственным фондам относится:

а) оборудование производственного цеха;

б) парк автомашин, обслуживающий общежитие;

в) оборудование заводской поликлиники;

г) станки, установленные в рабочем корпусе заводского ПТУ

2. К активной части основных фондов относятся средства труда:

а) сооружения;

б) здания;

в) инвентарь;

г) транспортные средства;

д) оборудование

3. Изношенность основных фондов характеризует:

а) остаточная стоимость;

б) восстановительная стоимость;

в) первоначальная стоимость

4. Моральный износ – это:

а) понижение стоимости действующих основных фондов

в результате появления новых их видов, более дешевых и более производительных;

б) потеря основными фондами технических свойств и

характеристик в результате эксплуатации, атмосферного воздействия, условий хранения;

в) процесс перенесения стоимости основных фондов на

производимую продукцию;

г) денежное выражение части стоимости основных фондов,

перенесенной на готовый продукт

5. Лизинг – это:

а) зачет взаимных требований;

б) форма долгосрочной аренды;

в) переуступка платежных требований банку.

6. Основные производственные фонды – это:

а) материальные и нематериальные элементы, используемые

предприятием в производственной деятельности;

б) средства труда, участвующие во многих

производственных циклах, сохраняющие свою натуральную форму и переносящие

стоимость на изготовляемую продукцию частями по мере износа;

в) имущество предприятия, которое используется в течение

нескольких производственных циклов, сохраняя свою натуральную форму и не

перенося своей стоимости на продукт;

г) предметы труда, используемые только в одном

производственном цикле, меняющие свою натуральную форму и полностью переносящие

стоимость на изготовляемый продукт;

7. К основным фондам относятся:

а) здания, сооружения, рабочий скот;

б) транспортные средства, оборудование, продукт,

продуктивный скот;

в) рабочий скот, многолетние насаждения, денежные средства;

г) покупные полуфабрикат, готовая продукция, сырье

8. Полная первоначальная стоимость – это:

а) оценка воспроизводства основных фондов в современных

условиях на момент переоценки;

б) сумма фактических затрат в действующих ценах на

приобретение или создание средств труда;

в) стоимость, по которой основные фонды учитываются в

балансе предприятия по данным бух. учета об их наличии и движении

9. Моральный износ происходит:

а) от бездействия основных фондов;

б) в случае роста производительности труда в

отраслях, изготавливающих данные основные фонды;

в) в результате влияния различных внешних условий;

г) в результате появления машин того же назначения,

но более производительных

10. К основным средствам не относятся:

а) передаточные устройства;

б) производственные запасы;

в) рабочий скот;

г) легковой автотранспорт

11. К активной части основных фондов не относятся средства

труда:

а) оборудование;

б) здания;

в) инвентарь;

г) транспортные средства;

д) сооружения

12. Остаточная стоимость – это:

а) разница между полной первоначальной стоимостью и

начисленным износом;

б) доход от перепродажи основных фондов, бывших в употреблении;

в) стоимость, по которой основные фонды учитываются в

балансе предприятия по данным бух. учета об их наличии и движении;

г) сумма фактических затрат на покупку или создание средств

труда

13. Потеря средствами труда своих первоначальных качеств –

это:

а) моральный износ первой формы;

б) моральный износ второй формы;

в) физический износ;

г) экономический износ

14. Амортизация – это:

а) процесс перенесения по частям стоимости

основных средств и нематериальных активов по мере износа на стоимость

производимой продукции (работ, услуг);

б) показатель эффективности использования основных средств;

в) включение стоимости основных средств в стоимость

производимой продукции;

г) показатель технического состояния основных средств

15. Оборотные средства – это средства, авансированные в:

а) основные производственные фонды и фонды обращения;

б) оборотные производственные фонды;

в) оборотные производственные фонды и фонды

обращения;

г) основные и оборотные производственные фонды

16. Объем незавершенного производства не включает:

а) изделия, законченные изготовлением, но не полностью

укомплектованные;

б) изделия и полуфабрикаты до сдачи на склад готовой

продукции;

в) изделия, законченные изготовлением, но не принятые

службой контроля качества;

г) изделия, законченные изготовлением и принятые

заказчиком

17. Оборотные производственные фонды – это:

а) материальные и нематериальные элементы, используемые

предприятием в производственной деятельности;

б) средства труда, участвующие во многих производственных

циклах, сохраняющие свою натуральную форму и переносящие стоимость на

изготовляемую продукцию частями по мере износа;

в) имущество предприятия, которое используется в течение

нескольких производственных циклов, сохраняя свою натуральную форму и не

перенося своей стоимости на продукт;

г) предметы труда, используемые только в одном

производственном цикле, меняющие свою натуральную форму и полностью переносящие

стоимость на изготовляемый продукт

18. Оборотные производственные фонды не включают:

а) незавершенное производство;

б) готовую продукцию;

в) расходы будущих периодов;

г) производственные запасы

19. По экономическому содержанию оборотные средства делятся

на:

а) денежные средства и предметы труда;

б) денежные средства и производственные запасы;

в) оборотные производственные фонды и фонды

обращения;

г) готовую продукцию и дебиторскую задолженность

20. Какие виды запасов не включаются в производственные

запасы:

а) текущие запасы;

б) запасы неустановленного оборудования;

в) транспортный запас;

г) страховой запас;

д) технологический запас

Критерии

оценивания

Работа студентов оценивается по пятибалльной

шкале

|

Количество верных ответов |

Оценка |

|

18-20 |

Отлично |

|

14-17 |

Хорошо |

|

11-13 |

Удовлетворительно |

|

До 10 |

Неудовлетворительно |

3. Форма итоговой аттестации

Итоговая

аттестация по учебной дисциплине – ДИФФЕРЕНЦИРОВАННЫЙ ЗАЧЕТ.

Студенты допускаются к итоговой аттестации при

условии наличия конспектов по темам, предусмотренных программой учебной

дисциплины, и выполненных заданиях для самостоятельной работы студентов.

Итоговые

оценочные задания

Типовое

тестовое задание

Задание: Внимательно прочитайте вопрос и выберите

от одного до нескольких вариант ответа.

Время на выполнение теста: 45 мин.

1. Система оплаты труда, при которой расценка

устанавливается на весь объем подлежащих выполнению работ с указанием срока их

выполнения – это:

а) прямая сдельная зарплата;

б) сдельно – премиальная;

в) косвенно – сдельная;

г) аккордная

2. Производственная трудоемкость представляет собой затраты

труда:

а) основных рабочих;

б) основных и вспомогательных рабочих;

в) основных, вспомогательных рабочих, специалистов,

служащих;

г) основных, вспомогательных рабочих, специалистов,

служащих руководителей

3. Заработная плата, начисляемая за объем произведенной

продукции с выплатой премии за выполнение и перевыполнение планового задания –

это:

а) прямая сдельная зарплата;

б) простая повременная;

в) повременно – премиальная;

г) сдельно – премиальная;

д) сдельно – прогрессивная

4. Наиболее характерное условие применения повременной

оплаты труда:

в) возможность точно планировать и учитывать количеств

заготовок, обрабатываемых работниками;

б) возможность технического нормирования труда;

в) производственный процесс строго регламентирован

технологическим процессом;

г) имеются значительные заказы на производимую продукцию, а

численность рабочих ограничена

5. Совокупность нормативов, с помощью которых

осуществляется дифференциация заработной платы различных категорий работников:

а) тарифная ставка;

б) тарифная сетка;

в) тарифная система;

г) тарифно – квалификационный справочник

6. К основным факторам, формирующим заработную плату

работника при бестарифной системе оплаты труда, не относится:

а) квалификационный уровень работника;

б) повышение производительности труда;

в) коэффициент трудового участия;

г) фактически отработанное время;

д) размер трудового вклада в общие результаты труда

7. Уменьшение показателя производительности труда

(выработка) рабочих сопровождается:

а) сокращением объема производства;

б) неизменным объемом производимой продукции;

в) увеличением объема производимой продукции

8. Какой из показателей является трудовым показателем

производительности труда:

а) станкоемкость;

б) трудоемкость;

в) материалоемкость;

г) фондоемкость;

д) энергоемкость

9. Полная трудоемкость представляет собой затраты труда:

а) основных рабочих;

б) основных и вспомогательных рабочих;

в) основных, вспомогательных рабочих, специалистов,

служащих;

г) основных, вспомогательных рабочих, специалистов,

служащих руководителей

10. Заработная плата работников, поставленная в зависимость

от результатов труда обслуживаемых им рабочих – сдельщиков – это:

а) прямая сдельная зарплата;

б) сдельно – премиальная;

в) косвенно – сдельная;

г) аккордная

11. Нецелесообразно применять сдельную форм оплаты труда,

когда:

а) производственный процесс строго не регламентирован;

б) увеличение выпуска продукции может привести к

ухудшению качества, увеличению брака;

в) рабочий может увеличить выработку;

г) возможен точный учет объема работ каждого рабочего

12. Повременная форма оплаты труда предусматривает оплату труда

в соответствии с количеством:

а) оказанных услуг;

б) изготовленной (отработанной) продукции;

в) отработанного времени

13. Заработная плата, начисляемая за фактически

отработанное время по установленным тарифным ставкам или окладам – это:

а) прямая сдельная зарплата;

б) простая повременная;

в) повременно – премиальная;

г) сдельно – премиальная;

д) сдельно – прогрессивная

14. Размер оплаты рабочего – сдельщика не зависит от:

а) количества сделанных деталей;

б) расценки на изделие;

в) отработанного времени;

г) тарифной ставки первого разряда;

д) тарифного коэффициента соответствующего разряда

15. Соответствие между разрядами оплаты труда и

коэффициентами оплаты труда устанавливает:

а) тарифная сетка;

б) тарифная ставка;

в) тарифно – квалификационный справочник;

г) нормирование труда

16. Заработная плата в пределах выполнения норм

оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных

норм – по повышенным – это:

а) прямая сдельная зарплата;

б) аккордная;

в) сдельно – премиальная;

г) сдельно – прогрессивная

17. Сдельная расценка – это:

а) показатель увеличения размера заработной платы в

зависимости от месторасположения предприятия;

б) затраты на освоение предприятий, цехов, агрегатов;

в) средний тарифный коэффициент;

г) размер заработной платы за единицу продукции или

работы

18. К основным нормативам, образующим тарифную систему не

относятся:

а) тарифно – квалификационные справочники;

б) схемы должностных окладов;

в) тарифные ставки и сетки;

г) выплаты помощи социального и стимулирующего

характера

19. Начисленная и полученная работником заработная плата за

его труд за определенный период – это:

а) минимальная заработная плата;

б) номинальная зарплата;

в) реальная зарплата

20. К какой категории производственного персонала относятся наладчик компьютерных сетей, грузчик

а) основные рабочие,

б) вспомогательные рабочие;

в) специалисты;

г) служащие

21. Установить соответствие между

системами заработной платы и их характеристиками:

|

Прямая сдельная |

заработная |

|

Аккордная |

сдельная |

|

Простая повременная |

применяется |

|

Косвенно-сдельная |

оплата |

Критерии

оценивания

Работа студентов оценивается по пятибалльной

шкале

|

Количество верных ответов |

Оценка |

|

19-21 |

Отлично |

|

14-18 |

Хорошо |

|

11-13 |

Удовлетворительно |

|

До 10 |

Неудовлетворительно |

Преподаватель

_____________________ Л.Н. Рудых

![]()

Тестирование по теме «Организация. Предприятие»

![]()

17.01.2022.

Тест. Прочее, Прочее

Внимание! Все тесты в этом разделе разработаны пользователями сайта для собственного

использования.

Администрация сайта не

проверяет возможные ошибки,

которые могут встретиться в тестах.

Тестирование состоит из 30 вопросов. время выполнения теста до 30 минут

Список вопросов теста

Вопрос 1

Укажите, какая из перечисленных ниже организаций является коммерческой:

Варианты ответов

- производственный кооператив

- потребительский кооператив

- благотворительный фонд

Вопрос 2

С какого момента фирма считается созданной?

Варианты ответов

- с момента принятия устава

- с момента заключения учредительного договора

- с момента государственной регистрации

Вопрос 3

В каких случаях фирма признается банкротом?

Варианты ответов

- резкое ухудшение финансового положения организации

- после достижения конкретной цели — например выход на рынок и достижение определенного сегмента на нем

- неспособность удовлетворить все предъявленные требования кредиторов

Вопрос 4

Укажите основную цель функционирования предприятия в рыночных условиях:

Варианты ответов

- максимальное удовлетворение общественных потребностей

- получение прибыли и ее максимизация

- выход на мировой рынок

Вопрос 5

Выделите организационно-правовые формы предприятий:

Варианты ответов

- хозяйственные общества

- хозяйственные товарищества

- производственные кооперативы

- совместные предприятия

Вопрос 6

Какая из перечисленных организационно-правовых форм не является коммерческой организацией:

Варианты ответов

- потребительский кооператив

- полное товарищество

- товарищество на вере

Вопрос 7

Что относится к внутренней среде фирмы:

Варианты ответов

- поставщики, подрядчики

- потребители, клиенты

- средства производства, трудовые ресурсы, информация

Вопрос 8

Задачи предприятия определяются:

Варианты ответов

- размером капитала

- высшим руководством

- интересами владельца

- коллективом предприятия

Вопрос 9

Критерии, установленные для отнесения предприятий к разряду малых:

Варианты ответов

- численность персонала и формирование уставного капитала

- капитала

- численность персонала

- численность персонала, объем выпуска продукции и условия формирования уставного

Вопрос 10

Какая экономическая категория характеризуется следующим определением: «Самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли»:

Варианты ответов

- сектор экономики

- предприятие

- объединение

- фирма

- корпорация

Вопрос 11

Организационно-правовые формы предприятий, относящиеся к коммерческим:

Варианты ответов

- потребительские кооперативы

- товарищества;

- общества;

- общественные организации

- производственные кооперативы

- фонды

Вопрос 12

Уставный капитал ООО складывается из:

Варианты ответов

- номинальной стоимости акций общества

- собственных сбережений директора ООО

- стоимости вкладов его участников

Вопрос 13

Участники какой формы товарищества несут ответственность по его обязательствам всем принадлежащим им имуществом:

Варианты ответов

- полного товарищества

- товарищества на вере

- товарищества собственников жилья

Вопрос 14

Предприятие как юридическое лицо обладает следующими признаками:

Варианты ответов

- наличие обособленного имущества

- имеет самостоятельный баланс или смету

- не имеет права быть истцом в суде

- имеет права быть истцом и ответчиком в суде

- самостоятельно выступает в хозяйственном обороте от своего имени

Вопрос 15

Цели деятельности коммерческой организации:

Варианты ответов

- прибыль

- психологическая устойчивость в коллективе

- рыночная доля

- создание благоприятного морального климата

Вопрос 16

Предприятие – это самостоятельный хозяйствующий субъект, созданный для :

Варианты ответов

- производства продукции, выполнения работ и оказания услуг

- удовлетворения общественных потребностей

- получения прибыли

- производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и (или) получения прибыли

Вопрос 17

Ошибочными утверждениями являются, что:

Варианты ответов

- для организации производственного кооператива необходимо не менее пяти участников

- для создания коммандитного товарищества достаточно двух полных товарищей

- организовать общество с ограниченной ответственностью может одно лицо

- создать полное товарищество вправе один человек

Вопрос 18

Акционерное общество может быть ликвидировано (преобразовано) по решению:

Варианты ответов

- наблюдательного совета

- общего собрания акционеров

- налоговой инспекции

Вопрос 19

Можно ли распределить имущество унитарного предприятия между его работниками:

Варианты ответов

- да

- нет

- да, если это оговорено в уставе

Вопрос 20

Величина уставного капитала в ООО может быть:

Варианты ответов

- любой величиной

- не менее 100 – кратного минимального размера оплаты труда

- не более 100 – кратного минимального размера оплаты труда

- не менее 10 000 руб

Вопрос 21

Продолжите фразу « Акции должны быть обеспечены…»

Варианты ответов

- имуществом

- валютой

- юридическим оформлением

- акционерами

Вопрос 22

Дайте название капиталу акционерного общества, который состоит из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов.

Варианты ответов

- уставный

- балансовый

- первоначальный

- стартовый

- собственный

- заемный

Вопрос 23

Как классифицируются предприятия по целям деятельности?

Варианты ответов

- акционерные общества и унитарные предприятия

- малые, средние, крупные

- коммерческие и некоммерческие

- совместные и иностранные

Вопрос 24

Как классифицируются предприятия по участию иностранного капитала?

Варианты ответов

- акционерные общества и унитарные предприятия

- малые, средние, крупные

- коммерческие и некоммерческие

- совместные и иностранные

Вопрос 25

Организация, обладающая правом юридического лица, цели и деятельность которой закреплены в учредительных документах, а функционирование в нормативных актах, называется:

Варианты ответов

- формальной

- неформальной

- частной

- государственной

- коммерческой

- некоммерческой

Вопрос 26

Уставный капитал организации не выполняет функцию …

Варианты ответов

- определения доли участия каждого акционера

- учета акций по их номинальной стоимости

- организации финансовой деятельности

- обеспечения гарантий интересов кредиторов

- определения первоначального капитала

Вопрос 27

Предпринимательская деятельность – это …

Варианты ответов

- система норм, определяющая внутренние отношения между партнерами по предприятию, с одной стороны, и отношения этого предприятия с другими предприятиями и государственными органами — с другой

- система отношений между субъектами по поводу присвоения и отчуждения объектов

- мобильность, динамичность и необходимость действий в условиях неопределенности

- инициативная, самостоятельная деятельность граждан и их объединений, осуществляемая на свой риск, под свою имущественную ответственность и направленная на получение прибыли

Вопрос 28

Отрасль – это …

Варианты ответов

- часть экономики региона, области или города, состоящая из группы предприятий, обладающих единством выполняемых функций и технологических процессов для выпуска аналогичных видов продукции, предназначенных для определенного круга потребителей

- обособленная группа предприятий и организаций, руководители которых считают, что они являются отраслью экономики

- часть экономики страны, область производственно-экономической деятельности, в которую входят объекты, обладающие единством выполняемых функций, видов и назначения выпускаемой продукции, применяемых технологических процессов

- часть территории страны, специализирующаяся на производстве определенного вида продукции и технологических процессах

Вопрос 29

К субъектам внешней макросреды функционирования предприятия относятся…

Варианты ответов

- поставщики и покупатели

- государственные органы управления, местные органы власти и общественные организации

- деловые партнеры и конкуренты

- рыночная инфраструктура

Вопрос 30

Как называется принцип организации коммерческого расчета, который обеспечивает возмещение текущих затрат?

Варианты ответов

- самоокупаемость

- самофинансирование

- рентабельность

![]()

![]()

+: план развития

бизнеса на предстоящий период, в который

включаются все основные цели, стратегии,

направления и географические регионы

хоз.деятельности;

-: совокупность

вариантов управленческих решений для

достижения оптимального пути развития

хоз.дедятельности

I:

S: В АО были

выпущены привилегированные акции. Можно

ли их конвертировать в обыкновенные?

-: Нет;

+: закон

допускает такую возможность при

выполнении ряда условий;

-: можно в

любом случае

I:

S: В зависимости

от объема выпуска продукции затраты

делят на:

-: основные,

вспомогательные

-: производственные,

непроизводственные

-: прямые,

косвенные,

+: постоянные,

переменные

-: экономические

элементы, калькуляционные статьи.

I:

S: В зависимости

от того прямо или косвенно основные

фонды участвуют в процессе производства

они подразделяются на: производственные

и непроизводственные;

+: активные

и пассивные;

-: материальные

и нематериальные;

-: основные

и оборотные.

I:

S: В зависимости

от формы внутризаводской специализации

и уровня кооперирования различают типы

производственной структуры:

+: предметная;

-: организационная;

-: производственная;

+: технологическая;

-: кооперированная;

-:

специализированная.

I:

S: В каких из

перечисленных случаев повышается

производительность труда?

-: увеличение

фонда времени работы парка основного

технологического оборудования;

+: опережение

темпов роста национального дохода по

сравнению с темпами роста численности

работающих;

-: изменение

структуры рабочего времени;

+: рост средней

производительности единицы оборудования.

I:

S: В отпускную

цену предприятия включаются:

-: только

себестоимость продукции

+: себестоимость

продукции и акциз

-: полная

себестоимость, косвенные налоги, прибыль

изготовителя

-: прибыль

изготовителя и косвенные налоги

I:

S: В понятие

рентабельность предприятия входят:

-: Полученная

прибыль;

+: Отношение

прибыли к средней себестоимости основных

и оборотных средств;

-: Балансовая

прибыль на 1 руб. реализованной продукции;

-: Отношение

прибыли к цене продукции.

I:

S: Верно ли

следующее утверждение: «В производственную

себестоимость включается цеховая и

полная»:

+: утверждение

неверно;

-: верно.

I:

S: В соответствии

с ОКФС в составе российской собственности

признаются формы собственности:

-: индивидуальная,

государственная, смешанная

+: государственная,

муниципальная, частная

-: частная,

смешанная, иностранная

-: государственная,

частная, коллективная

I:

S: В состав

выручки от реализации включаются:

-: стоимость

продукции на складе, товаров отгруженных

и денежные средства в кассе ;

-: остатки

товаров на складе у потребителя, не

оплаченные в срок;

-: остатки на

расчетном счете предприятия ;

+: НДС, акцизы,

денежные накопления предприятия и

полная себестоимость продукции.

I:

S: В состав

классификации промышленного

производственного персонала предприятия

не входят:

-: рабочие;

-: руководители;

-: специалисты;

+: инженерно

технические работники;

-: другие

служащие

I:

S: В условиях

рыночной экономики хозяйственная

деятельность предприятия направлена

на:

-: :получение

сырья и материалов;

+: переработку

сырья и материалов;

-: обеспечение

научно-технического прогресса;

-: исследование

спроса на производимую продукцию;

+: сбыт

продукции.

I:

S: В уставе

АО не определён дивиденд по привилегированным

акциям. В этом случае;

-: должны быть

внесены изменения в устав АО:

+: владельцы

привилегированных акций имеют право

на дивиденд наравне с владельцами

простых акций;

-: АО не вправе

выпускать привилегированные акции;

-: привилегированные

акции превращаются в простые акции.

I:

S: В чем главное

отличие понятий «оптовые» и «розничные»

цены? в наличии (отсутствии) розничной

торговой организации;

+: в размере

партии продажи товара в категории

покупателя,

ради которого

организована продажа;

-: в форме

выражения ценности материальных благ.

I:

S: Валовая

прибыль предприятия включает в себя:

-: выручку от

реализации продукции за вычетом налогов

и акцизов;

-: разность

между объемом реализованной продукции

в денежном выражении и ее себестоимость;

-: прибыль,

остающуюся в распоряжении предприятия

после уплаты налогов и сборов в бюджет;

+: выручку,

полученную от реализации продукции за

минусом налогов и производственной

себестоимости продукции

I:

S: Верно ли

следующее утверждение: «Валовая продукция

всегда больше товарной продукции, а

последняя всегда больше объема реализуемой

продукции»:

-: верно

+: неверно

I:

S: Величина

норматива оборотных средств в незавершенном

производстве зависит от следующих

факторов:

+: объема и

состава производственной продукции;

+: длительности

производственного цикла;

-: численности

работников;

+: характеристики

нарастания затрат;

-: технической

оснащенности производства.

I:

S: Верно ли

утверждение, что при опережающих темпах

роста среднегодовой стоимости основных

средств эффективность их использования

растет:

-: да;

+: нет

I:

S: Верно ли

утверждение, что условно-переменные

расходы при увеличении объема производства

продукции увеличиваются пропорционально

росту объема:

+: да

-: нет

I:

S: Владельцы

привилегированных акций:

+: не обладают

правом голоса на общем собрании акционеров

-: обладают

таким правом

+: обладают

правом голоса только по вопросам,

затрагивающим права владельцев

привилегированных акций

I:

S: Введите

правильный ответна вопрос: что представляет

собой вновь созданная стоимость на

предприятии

+: прибыль от

реализации.

I:

S: Возможна

ли ситуация, когда держатель

привилегированных акций может участвовать

в общем собрании акционеров с правом

голоса?

+: Да,

-: нет

I:

S: Временная

организационная структура, формируемая

для достижения конкретной, четко

определенной цели – это:

-: линейная

структура

-: функциональная

структура

-: матричная

структура

+: проектная

структура

-: продуктовая

структура

I:

S: Все затраты

при нормировании оборотных средств в

незавершенном производстве подразделяются

на:

+: нарастающие

и стабильные;

+: единовременные

и пропорциональные;

-: единовременные

и нарастающие

I:

S: Выберите

из предложенных ниже утверждений,

касающихся деятельности Ао, правильное:

+: ценные

бумаги могут быть вкладом в УК,

-: УК АО не

могут являться денежные средства,

-: учредителей

АО не должно быть больше трех.

I:

S: Выберите

ошибочные утверждения:

-: Для

организации производственного кооператива

необходимо не менее 5 участников;

+: Для создания

коммандитного товарищества достаточно

2 полных товарищей;

-: Организовать

общество с ограниченной ответственностью

может одно лицо;

+: Создать

полное товарищество вправе один человек

I:

S: Выберите

из предлагаемого перечня черты,

характеризующие экономическую сущность

основных фондов:

-: предметы

труда;

+: полностью

потребляются в каждом цикле производства,

изменяя свою натуральную форму целиком

участвуют в процессе производства, не

изменяя своей натуральной формы;

-: обладают

способностью приносить экономическую

выгоду в будущем целиком переносят свою

стоимость на готовый продукт

I:

S: Выберите

правильный вариант ответа: «.,,,,,.продукция

начатая, но не законченная обработкой

в основных, вспомогательных и обслуживающих

цехах»:

-: готовая

продукция;

-: полуфабрикаты;

+: незавершенное

производство

I:

S: Выручка от

реализации продукции — это:

-: вновь

созданная на предприятии стоимость

+: фонд

возмещения материальных затрат плюс

фонд накопления

-: вся стоимость,

созданная на предприятии

-: все ответы

верны

I:

S: Выручка от

реализации продукции распределяется

на:

-: возмещение

материальных затрат и прибыль предприятия;

-: возмещение

материальных затрат, прибыль предприятия

и фонд развития производства;

+: возмещение

материальных затрат, прибыль предприятия

и заработная плата плюс отчисления на

социальные нужды.

I:

S: Высшим

органом управления акционерным обществом

является:

+: общее

собрание акционеров;

-: наблюдательный

совет (совет директоров); I:

-: исполнительный

коллегиальный орган;

-: единоличный

исполнительный орган.

I:

S: Группа

качественно однородных хозяйственных

единиц, характеризующимися особыми

условиями производства в системе

общественного разделения труда,

однородной продукцией и выполняющих

общую функцию в национальном производстве

– это:

+: отрасль

-: сектор

экономики

-: сфера

экономики

I:

S: Группировка

затрат по экономическим элементам

применяется..

+: для

установления общей по предприятию сметы

затрат

-: для расчета

себестоимости единицы продукции

-: для

определения нижней границы цены на одно

изделие

I:

S: Деление

затрат предприятия на переменные и

постоянные производится с целью:

-: выделения

цеховой, производственной и коммерческой

себестоимости

-: планирование

прибыли и рентабельности

+: определения

суммы выручки для простого воспроизводства

I:

S: Денежное

выражение стоимости средств труда,

неперенесенной на изготовленную

продукции на определенную дату-это:

-: восстановительная

стоимость;

+: остаточная

стоимость;

-: амортизация;

-: балансовая

стоимость;

-: ликвидационная

стоимость.

I:

S: Дивиденды

по обыкновенным акциям выплачиваются:

+: из прибыли;

+: после уплаты

налога на прибыль;

-: до уплаты

налога на прибыль;

+: после

выплаты дивидендов по привилегированным

акциям;

-: до выплаты

дивидендов по привилегированным акциям.

I:

S: Длительность

производственного цикла можно сократить

за счет:

+: автоматизации

производства;

-: увеличения

числа деталей и сборочных единиц;

+: внедрения

скоростных режимов;

-: сокращения

длительности контрольных операций;

-: все

перечисленное верно.

I:

S: Для единичного

типа производства характерно:

+: высокая

квалификация рабочих;

-: автоматизация

контроля качества;

+: универсальное

оборудование;

-: незначительный

объем ручных работ;

-: значительная

величина незавершенного производства.

I:

S: Для массового

производства характерно:

+: высокий

процент автоматизации и механизации;

-: большая

длительность производственного цикла;

+: резкое

сокращение объёма ручного труда;

-: минимальное

подготовительно-заключительное время

на операции.

I:

S: Для сдельной

формы оплаты труда характерна оплата

труда в соответствии:

+: количеством

изготовленной продукции

-: количеством

отработанного времени

-: количеством

оказанных услуг

-: должностным

окладом.

I:

S: Для серийного

типа организации производства характерно:

+: Незначительный

объем ручных операций;

+:

Многономенклатурность;

-: Большая

длительность производственного процесса;

+: Средняя

квалификация рабочих;

+: Унификация

конструкций деталей и изделий

I:

S: Долгосрочный

вид аренды основных средств:

+: Лизинг;

-: Франчайзинг,

-: Факторинг.

I:

S: Доходом

предпринимателя является:

+: прибыль;

-: сдельная

заработная плата;

-: повременная

заработная плата;

-: цена

реализации продукции;

-: стоимость

основных производственных фондов.

I:

S: Если плановая

потребность в оборотных средствах

превышает сумму собственных оборотных

средств, то возникает:

-: излишек

оборотных средств;

+: недостаток

оборотных средств.

I:

S: Если темп

роста производительности труда на

планируемый период превышает темп роста

объемов производства продукции, то это

требует:

-: дополнительной

численности рабочих;

+: сокращение

существующей численности;

-: оставить

численность рабочих без изменения.

I:

S: Закончите

фразу: «Если экономическая прибыль

равна нулю, то бухгалтерская прибыль

…….» :

+: меньше

нормальной прибыли.

I:

S: Загрузка

оборотных средств показывает:

-: величину

оборотных средств, приходящуюся на 1

руб. стоимости основных средств

-: величину

оборотных средств, приходящуюся на 1

руб. прибыли

+: величину

оборотных средств, приходящуюся на 1

руб. реализованной продукции.

I:

S: Закончите

фразу, выбрав правильный вариант ответа.

«Полная первоначальная стоимость

основных фондов равна …»

-: Ц, (где Ц –

затраты на приобретение, постройку или

покупку ОФ); I:

-: Ц + Т, (где

Т – затраты на транспортировку ОФ); I:

+: Ц + Т + М,

(где М – затраты на монтаж ОФ)

I:

S:

Определить среднесписочную численность

работников предприятия, если годовой

объем выпуска продукции составил 1,996

млрд.р., а среднегодовая выработка одного

рабочего – 1,45 млн.р:

-: 2895 чел.;

+: 1377 чел.;

-: 1836 чел.

I:

S: Затраты,

которые изменяются вместе с изменением

объема производства, носят название

+: переменных

-: .маржинальных

-: необратимых

-: постоянных

I:

S: Затраты,

которые не изменяются вместе с изменением

уровня производства называются:

-: переменные;

-: экономические;

-: необратимые;

-: производственные;

+: постоянные;

общие.

I:

S: Иерархию

управления на предприятии составляют:

-: горизонтальные

звенья управления

+: вертикальные

звенья управления

I:

S: Из каких

величин складывается стоимость

реализуемой продукции:

+: стоимость

готовой продукции, реализуемой на

сторону;

+: стоимость

услуг сторонним организациям;

-: остатки

незавершенного производства;

-: остатки

запчастей для собственных нужд.

I:

S: Изменение

полной первоначальной (балансовой)

стоимости оборудования возможно

-: при изменении

системы налогообложения

-: при изменении

стоимости работ и услуг

-: при списании

оборудования ранее установленного

срока службы

+: в перечне

нет правильного ответа

I:

S: Отношением

стоимости основных фондов к стоимости

произведенной продукции определяется:

-: фондоотдача;

+: фондоёмкость;

-:

фондовооружённость;

-: производственная

мощность.

I:

S: Стоимость

основных фондов, устанавливаемая во

время переоценки называется:

+:

восстановительной;

-: первоначальной;

-: ликвидационной.

I:

S: К

амортизируемому имуществу не относятся:

+: Земля;

+: ценные

бумаги;

+: имущество

бюджетных организаций;

-: исключительные

права на изобретение

основные

средства, перееденные на консервацию

сроком до 3-х месяцев.

I:

S: К аналитическим

производственным процессам относятся

процессы, если:

-: из одного

вида сырья выпускается один вид продукции;

-: из нескольких

видов сырья производят один вид продукции;

+: из одного

вида сырья получают несколько видов

продукции.

I:

S: Определить

объем выпуска продукции, если фондоемкость

составила 0,7 р., а среднегодовая стоимость

основных производственных фондов –

5,582 млн.р.:

+: 7,974 млн.р.;

-: 5,117 млн.р.;

-: 2,507 млн.р.

I:

S: К материальным

расходам не относятся затраты:

-: на материалы

для ремонта основных средств;

-: на канцелярские

товары;

+: оба ответа

верны.

I:

S: К некоммерческим

организациям относятся:

+: фонды и

учреждения;

+: потребительские

кооперативы, общественные и религиозные

организации;

-: хозяйственные

общества.

I:

S: К нематериальным

активам относятся:

-: капитальные

вложения на улучшение земель;

-: арендованные

здания;

+: исключительные

права на использование программы для

ЭВМ; секреты производства.

I:

S: К

организационно-правовым формам

организаций (предприятий), согласно ГК

РФ, можно отнести следующие предприятия:

+: акционерные

общества,

-: частные

предприятия;

+: унитарные

предприятия;

+: производственные

кооперативы;

-: малые

предприятия.

I:

S: К показателям,

характеризующим движение основных

средств относят:

-: коэффициент

интегральной загрузки;

-: фондоотдачу;

-: коэффициент

годности;

+: коэффициент

обновления (ввода)

I:

S: К показателям,

характеризующих состояние основных

средств относят:

-: коэффициент

интегральной загрузки;

-: фондоотдача;

+: коэффициент

годности и износа;

-: коэффициент

обновления.

I:

S: К

производственным подразделениям

относятся:

+: основные

цехи;

-: службы

управления персоналом;

+: инструментальное

и контрольно-измерительное хозяйство;

-: служба

маркетинга;

-:

финансово-экономический отдел

I:

S: Оборотные

средства – это:

-: средства

предприятия, вложенные в запасы готовой

продукции, товары отгруженные, но

неоплаченные, а также средства в расчётах

и денежные средства в кассе и на счетах;

-: совокупность

денежных средств, авансируемых для

создания оборотных производственных

фондов и фондов обращения, обеспечивающих

непрерывный кругооборот денежных

средств;

-: предметы

труда, подготовленные для запуска в

производственный процесс, состоящие

из сырья, основных и вспомогательных

материалов, топлива, горючего, покупных

полуфабрикатов и комплектующих изделий,

тары и тарных материалов, запасных

частей для текущего ремонта основных

фондов;

+: Все

перечисленное верно.

I:

S: Рассчитать

коэффициент оборачиваемости оборотных

средств, если объем реализации продукции

составляет 12 млн.р., а среднегодовая

сумма оборотных средств – 400 тыс.р.:

-: 0,03;

+: 30;

-: 12.

I:

S: К факторам

организации производства относятся:

-: Концентрация,

-: специализация,

-: кооперация,

-: комбинирование,

+: все

перечисленное.

I:

S: К факторам,

влияющим на производственно-техническую

систему предприятия, относят:

-: Степень

экологичности производственной среды,

+: Потери

рабочего времени,

-: Развитие

маркетинговых служб,

+: Уровень

механизации и автоматизации,

+: Степень

безопасности труда.

I:

S: К факторам,

влияющим на социальную систему

предприятия, относятся:

-:

фондовооружённость труда;

-: коэффициент

сменности работы оборудования;

+: степень

безопасности труда;

+: з/п работников.

I:

S: К фондам

обращения относятся:

-: материальные

ресурсы предприятия

-: транспортные

средства, производственные здания

+: готовые

изделия, денежные средства и средства

в расчетах

-: прибыль

после уплаты налогов.

I:

S: Рассчитать

объем реализации продукции предприятия,

если коэффициент оборачиваемости равен

40 оборотам в год, а среднегодовая

стоимость оборотных средств – 500 тыс.р.:

-: 35 млн.р.;

+: 20 млн.р.;

-: 80 млн.р.

I:

S: Как должны

изменяться темпы роста экономических

показателей, чтобы уровень рентабельности

повысился:

-: все показатели

должны расти пропорционально;

+: показатели

числителя должны опережать темпы роста

показателей знаменателя; темпы роста

оборотных средств должны опережать

темпы роста основных средств;

+: темпы роста

оборотных средств должны опережать

темпы роста себестоимости; темпы -: роста

цены должны опережать темпы роста

основных средств.

I:

S: Какая из

характеристик отражает общую численность

высвобождения работающих: прирост

производительности труда;

+: сумма

экономии, рассчитанная по всем факторам;

-: снижение

трудоемкости изделия;

-: рост

коэффициента выполнения норм.

I:

S: Производственная

программа включает:

-: план

производства продукции в натуральном

выражении;

-: план

производства продукции в стоимостном

выражении;

-: баланс

производственной мощности;

+: все

вышеперечисленное.

I:

S: Рассчитать

продолжительность одного оборота

оборотных средств, если коэффициент

оборачиваемости равен 30 оборотам в год:

+: 12 дней;

-: 22 дня;

-: 3 дня.

I:

S: Какая статья

себестоимости не относится к

условно-постоянным расходам:

+: цеховые

расходы

-: общезаводские.

I:

S: Какая

стоимость используется при начислении

амортизации основных средств:

+: первоначальная;

-: рыночная;

-: остаточная;

-: прибавочная.

I:

S: Какие виды

запасов не включаются в производственные

запасы:

-: текущие

запасы

-: страховой

запас

+: запасы

неустановленного оборудования

+: транспортный

запас

+: технологический

запас.

I:

S: Какие виды

запасов оборотных средств не включаются

в производственные запасы:

-: текущие

-: нормативные

+: отраслевые

+: транспортные

+: технологические

I:

S: Какие

затраты не относятся к прямым:

-: сырье и

материалы;

-: возвратные

отходы;

-: з/п

производственных рабочих;

+: расходы по

эксплуатации и содержанию оборудованию;

-: износ

инструмента.

I:

S: Какие

затраты не относятся к текущим:

-: заработная

плата

-: затраты на

энергию

-: затраты на

материалы

-: затраты на

оплату текущего запаса

+: амортизацонные

отчисления.

I:

S: Определить

часовую тарифную ставку рабочего 3 — го

разряда, если часовая тарифная ставка

рабочего 1 — го разряда – 162,9 р., а тарифный

коэффициент 3 — го разряда – 1,27:

-: 128,3 р.;

+: 206,9 р.;

-: 103,4 р.

I:

S: Определить

характер и изменение себестоимости

продукции, если прирост производительности

труда составил 10 %, прирост заработной

платы – 5 %, удельный вес заработной

платы в себестоимости продукции – 8 %:

-: увеличится

на 0,37 %;

+: уменьшится

на 0,37 %;

-: не изменится.

I:

S: Какие

категории рабочих относятся к

вспомогательному персоналу:

+: наладчик

станков

+: водитель

электрокара

-: токарь-расточник

механического цеха

+: работница

отдела технического контроля

I:

S: Какие

позиции входят в состав «расходов на

оплату труда»:

+: суммы,

начисленные по тарифным ставкам, сдельным

расценкам или должностным окладам;

-: расходы по

набору работников;

+: надбавки

к оплате за вредные условия труда;

-: расходы на

командировки.

I:

S: Какие

позиции не входят в состав «расходов

на оплату труда»:

-: надбавки

к оплате за вредные условия труда;

+: расходы на

командировки;

-: единовременное

вознаграждение за выслугу лет;

-: суммы,

начисленные по тарифным ставкам, сдельным

расценкам или должностным окладам;

+: расходы по

набору работников.

I:

S: Какие

показатели используются при расчете

длительности оборота оборотных средств:

-: количество

рабочих дней в периоде

+: количество

календарных дней в периоде

+: среднегодовая

стоимость оборотных средств

-: норматив

оборотных средств

+: объем

реализованной продукции

I:

S: Какие

понятия характеризет определение:

«комплекс подразделений предприятия

(энергоснабжение, транспорт, связь),

обеспечивающий условия производства

товаров (работ, услуг)»:

+: инфраструктура

предприятия

-: производственная

структура предприятия

-: общая

структура предприятия.

I:

S: Какие права

имеет собственник в отношении

принадлежащего ему имущества:

-: право

владения;

-: право

владения и пользования;

+: право

владения, пользования и распоряжения.

I:

S: Какие

элементы затрат не включаются в цеховые

расходы:

-: заработная

плата вспомогательных рабочих, ИТР,

служащих;

+: стоимость

всех видов энергии;

+: стоимость

основных материалов.

I:

S: Какова цель

группировки затрат по калькуляционным

статьям:

-: определение

потребности в текущих затратах

+: определение

себестоимости единицы продукции

-: определение

структуры себестоимости произведенной

продукции

-: разработка

плана снижение себестоимости

I:

S: Какое из

направлений не способствует росту

прибыли:

-: увеличение

объема производства

-: снижение

материальных затрат

-: внедрение

прогрессивного оборудования

+: сокрашение

доли продукции повышенного спроса

I:

S: Какое из

перечисленных утверждений не противоречит

действующему законодательству:

+: количество

привилегированных акций в общем объему

УК АО не должно превышать 25%

-: номинальная

стоимость размещенных в АО привилегированных

акций не должна превышать 25% от УК

общества

-: номинальная

стоимость размещенных привилегированных

акций в АО не должна превышать 20% от УК

общества.

I:

S: Какое из

понятий характеризует выработку:

+: количество

продукции, произведенное в среднем на

одном станке;

-: стоимость

произведенной продукции, приходящаяся

на одного среднесписочного работника

ППП;

-: время на

производство запланированного количества

продукции;

-: стоимость

основной продукции, приходящаяся на

одного рабочего.

I:

S: Какое из

следующих положений относятся к

производственному кооперативу:

+: объединение

граждан

-: число членов

должно быть не менее 2-х

-: прибыль

распределяется пропорционально долям

в складочном капитале

+: члены

кооператива несут по обязательствам

субсидиарную ответственность

-: высшим

органом является общее собрание членов

I:

S: Какое из

соотношений экономических (ТСэк) и

бухгалтерских (ТСбух) затрат верно:

+: ТС эк > ТС

бух;

-: ТС эк < ТС

бух.

I:

S: Какое из

условий характеризует количественные

резервы роста производительности труда:

-: снижение

трудоемкости изделий

-: повышение

доли квалифицированных рабочих

-: увеличение

количества изготовленных деталей за

единицу времени

-: сокращение

потерь рабочего времени

+: увеличение

парка оборудования

I:

S: Специализация

производства – это: I:

-: установление

длительных производственных связей

между специализированными предприятиями;

+: процесс

сосредоточения выпуска определенных

видов продукции в отдельных отраслях

промышленности, на отдельных предприятиях

и подразделениях;

разнообразие

сфер деятельности предприятия и

расширение номенклатуры выпускаемой

продукции;

-: форма

обобществления производства, заключающаяся

в технологическом сочетании взаимосвязанных

разнородных производств одной или

нескольких отраслей промышленности в

рамках одного предприятия.

I:

S: Кооперирование

– это:

-: организация

выпуска многопрофильной продукции в

рамках одного предприятия;

-: процесс

сосредоточения производства на крупных

предприятиях;

+: технологическое

сочетание взаимосвязанных разнородных

производств в рамках одного предприятия;

-: форма

хозяйствования, представляющая основанное

на договоре право срочного, возмездного

владения и пользование имуществом,

необходимом для самостоятельного

осуществления хозяйственной деятельности.

I:

S: Какой вид

цен соответствует следующему определению:

«Цена, по которой предприятия и

организации-потребители оплачивают

продукцию предприятия-производителя

или сбытовым (оптовым) организациям»:

-: Розничная

цена сбытовой органзации,

+: Отпускная

цена промышленности

I:

S: Какой вид

цены акции характеризует оценку

доходности, рентабельности АО:

-: номинальная;

-: балансовая;

-: ликвидационная;

+: курсовая.

I:

S: Какой из

показателей является стоимостным

показателем производительности труда:

-: количество

произведенной продукции, приходящееся

на одного вспомогательного рабочего

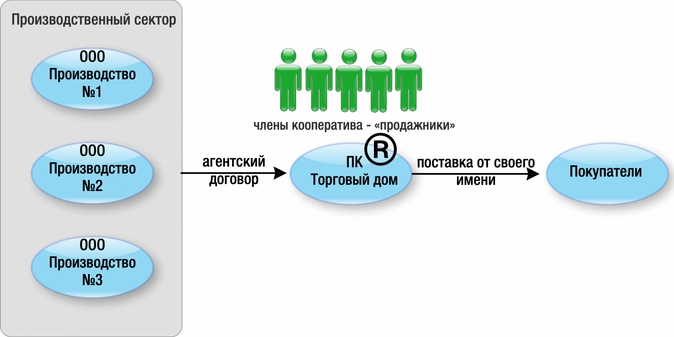

Производственный кооператив (далее по тексту — ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации в части уплаты страховых взносов. ПК действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции. Материал на эту тему подготовили специалисты taxCOACH.

Производственным кооперативом (артелью) (далее — кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом — коммерческой организацией.

Ст. 1 Федерального закона «О производственных кооперативах»

Это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в практически любой отрасли, а не только в производстве (п. 1 ст. 2 Закона).

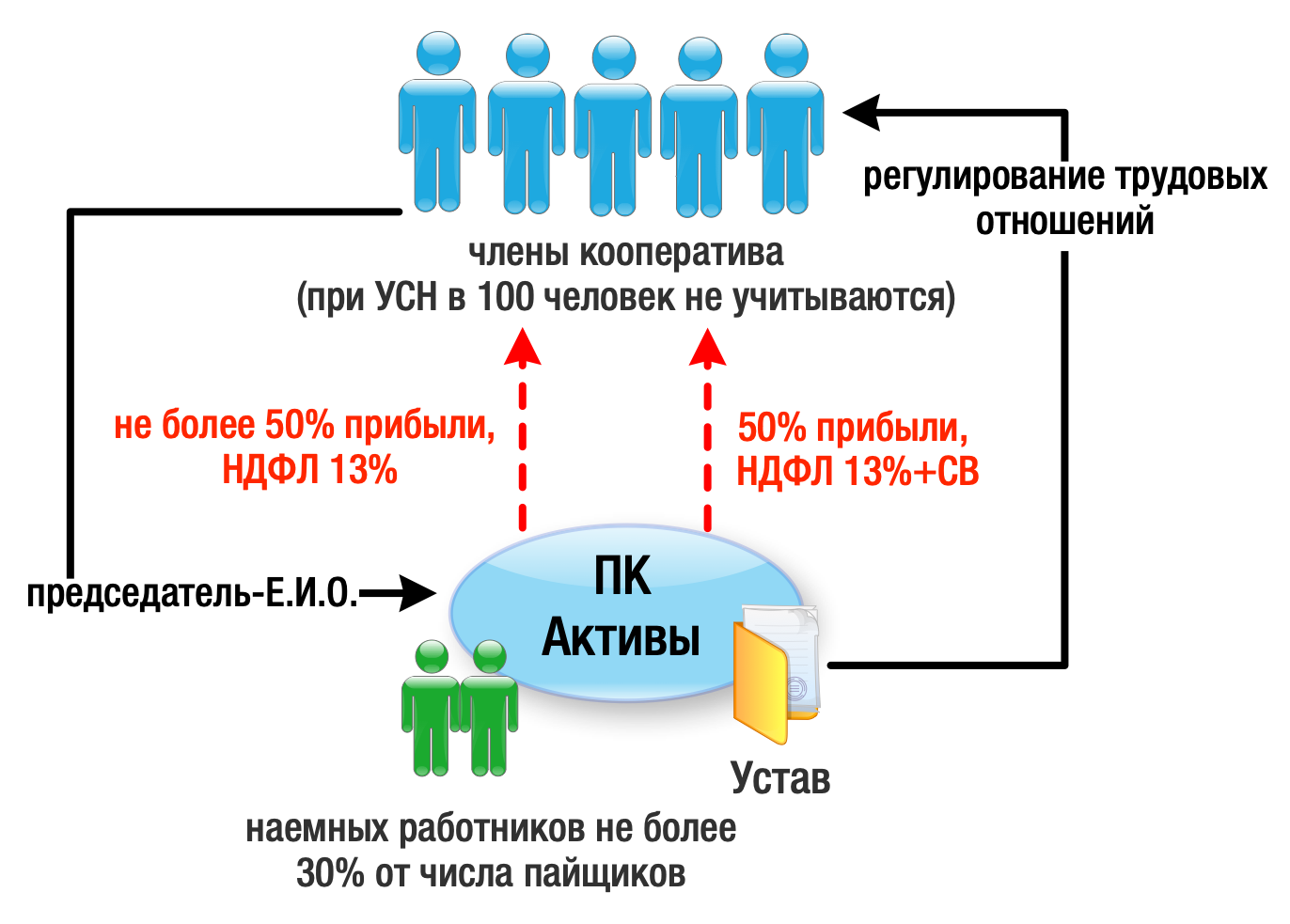

Ключевые особенности производственного кооператива

(А) Наличие законодательно закрепленного требования к минимальному количеству членов ПК — не менее 5 человек. Максимальное число членов кооператива не установлено;

(Б) Пайщиков можно разделить на две группы:

1. принимающие личное трудовое участие в деятельности кооператива

2. не принимающие личного трудового участия в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

(В) Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества пайщиков в ПК.

(Г) Член кооператива вносит в качестве вклада в ПК, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, режим труда и отдыха, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

(Д) Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в его деятельности (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников ПК подп. 8 п.78 Приказа Федеральной службы государственной статистики от 27.11.2019 г. № 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения…». Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

(Е) Члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

(Ж) Член кооператива может быть исключен из него решением пайщиков при прекращении осуществления трудовой функции в интересах кооператива.

Говоря о преимуществах ПК, указывают на два ключевых для бизнеса момента: экономия на страховых взносах и имущественная безопасность.

Об экономии на страховых взносах в ПК

Идея «экономии на страховых взносов» в ПК основывается на том, что прибыль кооператива распределяется между его членами в соответствии с 1) их личным и (или) иным участием и 2) размером паевого взноса. Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК. Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

- плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке. Итого налогообложение: 13% НДФЛ 30% страховые взносы.

- часть прибыли ПК, распределенная в его пользу

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по содержанию дивидендами (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 7, 10, 15) % по УСН) 13 % НФДЛ.

б) в соответствии с личным трудовым и иным участием члена кооператива.

Предполагалось, что и эти выплаты также по своей природе являются дивидендами, поскольку представляют собой уже часть оставшейся после налогообложения прибыли кооператива и, соответственно, не облагаются страховыми взносами.

Однако не все так просто.

Позиция Минфина РФ: «для целей исчисления страховых взносов следует разграничивать выплаты, связанные с исполнением членами кооператива своих трудовых обязанностей, от выплат, получаемых ими пропорционально внесенным паевым взносам, и от выплат, получаемых ими пропорционально иному участию». (Письма Департамента налоговой и таможенной политики Минфина России от 18 июля 2017 г. № 03-15-06/45648, от 23 октября 2017 г. № 03-15-06/69180).

Таким образом, министерство признает три вида выплат:

- пропорционально взносам — не более 50% всей прибыли кооператива;

- пропорционально трудовому участию,

- в зависимости от иного участия.

При этом «выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке». То есть, выплаты, пропорциональные трудовому участию, облагаются страховыми взносами. Освобождены — пропорциональные вкладам и иному участию. Что, в принципе, уже не плохо.

Позиция судов: общий тренд последних лет — любая увязка распределения прибыли в кооперативе с трудовым участием требует начисления страховых взносов.

Первоначально вектор задал Верховый суд РФ, отправив в феврале 2015 года на новое рассмотрение дело кооператива, распределившего между пайщиками 70% своей прибыли пропорционально их годовой заработной плате. В итоге суды признали выплаты напрямую связанными с системой оплаты туда, а потому подлежащими обложению со страховыми взносами. (См. Дело №А65-23251/2013).

И далее в практике связь с трудовыми отношениями влекла дополнительные обязательства кооператива:

выплата производилась в сроки выплаты заработной платы; в отношении всех членов … велся учет рабочего времени, в соответствии с которым им пропорционально отработанному времени ежемесячно производились оплата труда и кооперативные выплаты… начисление дивидендов отсутствует…(Постановление Арбитражного суда Западно-Сибирского округа от 10 апреля 2018 г. по делу №А03-3531/2017).

выплаты членам кооператива производились, исходя из объемов выполненных работ с учетом предусмотренных расценок…. Фактом, разграничивающим обложение страховыми взносами на социальное страхование выплат членам кооператива является основание выплаты членам кооператива, которое могут выплачиваться исходя из их личного трудового участия или пропорционально внесенного им паевого взноса (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

Здесь справедливо возникает вопрос, а что из себя тогда может представлять «иное участие», от страховых вносов освобожденное?

Так, суд признал нетрудовым участие «в организации массовых культурно- развлекательных мероприятий, в оформлении витрин, холлов, обеденных залов и пр., в оформлении прилегающих территорий и др.». Кооператив, к слову, оказывающий услуги ресторана, даже представил журнал ежемесячного учета доли участия в таких мероприятиях.

Наблюдение из практики: суды критически подходят к юридическим рассуждениям о нетождественности понятий «трудовой вклад», «трудовая функция» и т.п. Если есть хоть какая-то увязка с зарплатой, трудом и и т.п., страховым взносам — быть.

«Довод подателя жалобы о том, что понятие „трудовое участие“ и „трудовая функция“ не являются тождественными понятиями, трудовые отношения не регулируются ТК РФ и потому не подлежит обложению страховыми взносами на пенсионное страхование отклоняется как основанные на неверном толковании норм материального права». (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

О деловой цели создания ПК