Ставится ли печать на счете-фактуре, может интересовать бухгалтера, если он впервые оформляет этот документ. Впрочем, у опытных специалистов порой тоже возникают сомнения по этому поводу. Нюансы, связанные с проставлением печати в счетах-фактурах в 2022 году, рассмотрим в нашей статье.

Ставится ли печать на счете-фактуре?

Коммерсант, который в последний раз оформлял счет-фактуру более 10 лет назад, сегодня может призадуматься: печать на счете-фактуре ставится или нет, т. к. в прошлом печать была обязательным реквизитом этого документа. Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.

Современные требования к проставлению печати в документах изменились коренным образом. Например, сейчас компаниям позволено вовсе не иметь печати, если в их уставе она не упомянута. Это стало возможным с 07.04.2015 (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Подробности см. в материале «Печать не является обязательным атрибутом первички».

Таким образом, ответ на вопрос, ставят ли печать на счете-фактуре, таков: уже много лет она не является обязательным реквизитом. Хотя те, кто еще не привык к документам без печати, могут ее ставить в качестве дополнительного реквизита (письмо Минфина от 30.10.2012 № 03-07-09/146, ФНС от 26.01.2012 № ЕД-4-3/1193).

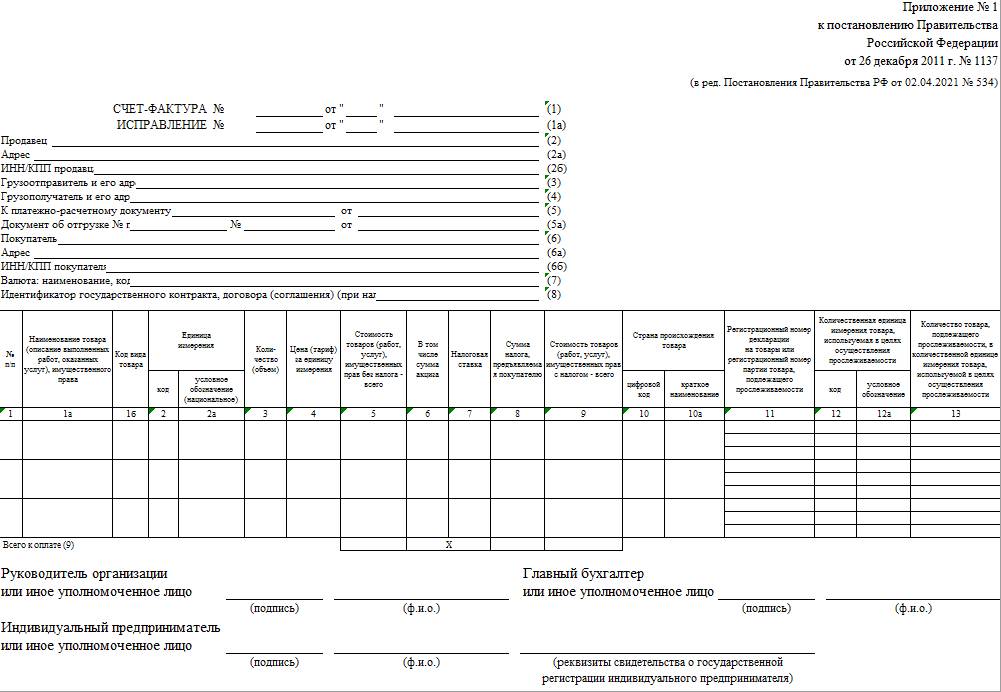

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Подробнее о современных требованиях к первичным документам читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Если печать на счете-фактуре не ставится, удастся ли получить вычет?

Даже если коммерсант по привычке поставил печать на счете-фактуре, судьба налогового вычета от этого не изменится. В первую очередь нужно обратить внимание на полноту и правильность отражения обязательных реквизитов, т. к. иначе проблем с вычетом не избежать. К примеру, угрозой для вычета могут стать:

- недочеты и погрешности в наименовании, ИНН покупателя или продавца (письмо Минфина РФ от 15.05.2019 № 07-01-09/34738);

- неверно указанное наименование товара (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252);

- искаженная сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@);

- применение факсимильной подписи (письмо Минфина от 10.04.2019 № 03-07-14/25364).

Определить, существенна или нет ошибка в счете-фактуре и нужно ли ее исправлять, вам помогут разъяснения экспертов КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к ней можно получить бесплатно.

Итоги

Ставить или нет печать на счете-фактуре, каждый коммерсант решает сам — никаких негативных последствий при этом не возникнет. Главное, чтобы все обязательные реквизиты были заполнены правильно и в полном объеме.

Нужна ли печать на счете-фактуре — сомнение, которое может возникнуть у начинающего бухгалтера. Отсутствие каких атрибутов счета-фактуры сделает его недействительным документом? Относится ли печать к таким атрибутам? Кто вправе заверять счета-фактуры? Нюансы о печати и подписантах счета-фактуры изложены в нашей статье.

Значение счета-фактуры при ОСНО

Счет-фактура (профессиональное сокращение — сч-ф, с/ф) — один из важнейших документов в бухгалтерии предприятия, применяющего основную систему налогообложения. При ОСНО фирма является плательщиком НДС. Для уменьшения суммы налога к уплате налогоплательщик применяет вычеты по налогу на добавленную стоимость.

Вычет по НДС можно получить только на основании правильно заполненного счета-фактуры.

Корректно составленный сч-ф от поставщика/исполнителя — гарантия уменьшения НДС к уплате. В то же время сч-ф с отсутствием какого-либо обязательного атрибута не может быть принят. Если бухгалтер все же рискнет и заявит вычет по такому сч-ф, то налоговая вычет снимет, доначислит налог и пени.

Сложно переоценить значение сч-ф, поэтому любой специалист досконально изучает этот документ, прежде чем принимать его к учету.

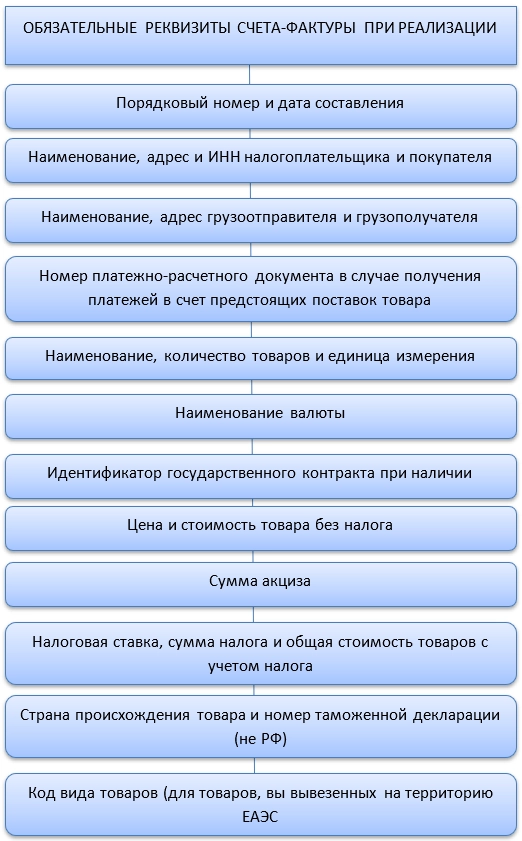

Обязательные атрибуты счета-фактуры

Счету-фактуре посвящена ст. 169 НК РФ. В п. 5 указанной статьи перечислены реквизиты, которые должны быть указаны в следующих документах:

Вынесем на схему те параметры сч-ф при реализации, которые должны быть в нем обязательно:

В п. 6 ст. 169 НК РФ сказано, кто должен быть подписантом сч-ф. Подробнее об этом мы расскажем ниже в статье.

Как видим, указания на печать, как на обязательный реквизит в ст. 169 НК РФ отсутствует.

При внесении данных в счет-фактуру можно также руководствоваться Постановлением Правительства РФ от 26.12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

Постановление разъясняет порядок заполнения сч-ф. В нем мы тоже не найдем такой обязанности налогоплательщика, как заверение сч-ф печатью.

Таким образом, задача — ставится печать на счете-фактуре или нет — решается однозначно:

Печать на счет-фактуру не ставят.

А если печать все-таки есть на документе?

Раньше невозможно было представить сч-ф без печати. Это было очень давно, но некоторые бухгалтеры столь же давно не работали с НДС, поэтому могли упустить тот факт, что в заверении печатью сч-ф уже не нуждается. Кроме того, есть категория бухгалтеров, которым сложно двигаться в ногу со временем и для которых документ, не заверенный печатью — это и не документ вовсе.

Специально для таких случаев поясняем, что решить проблему — ставится ли печать на счете-фактуре или нет— можно не столь однозначно. Печать не является обязательным атрибутом сч-ф. Но если кто-то все-таки поставит на него печать, это не будет являться нарушением.

По счету-фактуре с печатью можно принять НДС к вычету.

Кто вправе заверить счет-фактуру подписью

Вернемся к вопросу, кто подписывает счет-фактуру. Напоминаем, что о подписантах сказано в п. 6 ст. 169 НК РФ. Аналогичный порядок прописан и в Постановлении № 1137. Подписи должностных лиц — непременный атрибут счета-фактуры.

Следует отметить также возможность подписания сч-ф электронной подписью. Для обмена сч-ф между собой по ТКС у контрагентов должно быть достигнуто об этом соглашение. Соглашение лучше оформлять в письменном виде и делать частью договора.

Если один из контрагентов не имеет технической возможности принимать сч-ф в электронном виде, то делать это он не обязан и никакие санкции применяться к нему не будут. С таким контрагентом надо будет работать с использованием сч-ф на бумаге.

Подводим итоги

Оттиск печати на счете-фактуре не является однозначно необходимым атрибутом. Однако его наличие не ведет к отказу в вычете.

Подписывать счета-фактуры имеют право лишь определенные лица. При наличии соглашения между сторонами, передавать контрагенту счет-фактуру, подписанный электронной подписью, можно по ТКС или просто в электронном виде.

Skip to content

Порой неопытный бухгалтер сталкивается с вопросом правильного оформления счетов-фактур. Нужна ли печать? Какие реквизиты являются обязательными к заполнению? Обязательна ли печать на документе? Эти и другие нюансы рассмотрим далее в статье.

Счёт-фактура при ОСНО

Поскольку при общей системе налогообложения предприятие является плательщиком НДС, то счёт-фактура является важнейшим документом для отражения фактов хозяйственной деятельности. Счёт-фактура позволяет использовать вычеты при определении размера НДС, подлежащего уплате в бюджет, поэтому важность грамотного заполнения информации в ней трудно переоценить.

Если данный документ будет заполнен неправильно или будут отсутствовать обязательные реквизиты, то налоговые органы имеют право отказать в зачёте данной суммы.

Обязательные к заполнению реквизиты

Различают следующие виды исследуемого документа:

- счёт-фактура при реализации товаров

- счёт-фактура на аванс

- корректировочная счёт-фактура

В ст. 169 НК РФ приведены обязательные к заполнению сторонами реквизиты:

- номер и дата

- наименование, адрес, а также ИНН продавца и покупателя

- наименование, адрес грузоотправителя и грузополучателя

- номер платёжного поручения, если имеет место предоплата по будущим поставкам

- наименование, количество товара, а также единица измерения

- валюта

- идентификатор госконтракта, если имеются такие сведения

- цена за единицу и общая стоимость без учёта суммы налога

- величина акциза

- ставка, сумма налога, стоимость товаров с учётом налога

- страна происхождения, номер таможенной декларации

- код вида товаров указывается при импорте в ЕАЭС

- подписи уполномоченных лиц

Ещё одним документом, содержащим сведения о порядке заполнения счёта-фактуры, является Постановление Правительства РФ от 26 декабря 2011 года № 1137.

Ни в Налоговом кодексе РФ, ни в Постановлении не содержится информации относительно наличия оттиска печати. Следовательно, печать не является обязательным реквизитом при заполнении счёта-фактуры.

Если же бухгалтер в силу своей неопытности или незнания поставит печать в документе, то это не будет являться нарушением и сумму НДС можно будет принять к зачёту.

Наличие подписи должностных лиц с обеих сторон является, бесспорно, обязательным реквизитом, подтверждающим факт совершения сделки.

На сегодняшний день счёт-фактура может быть заверена подписями в электронном виде через ТКС, при этом между покупателем и поставщиком должно быть заключено соответствующее соглашение, оформленное в письменном виде и являющееся частью заключаемого договора.

Если же одна из сторон не располагает соответствующими возможностями для оформления подписей через ТКС, то необходимо использовать бумажный носитель, где уполномоченные лица проставляют подписи собственноручно.

Читайте также Как применять ККТ при продаже товаров с отсрочкой платежа?

Организации уже год как получили право отказаться от использования печати. При этом у них по-прежнему возникает ряд вопросов. Нужно ли менять уставные документы? На каких документах ставить печать все же обязательно, а на каких, наоборот, можно не ставить?

В 2015 году Федеральным законом от 06.04.2015 № 82-ФЗ отменена обязательность использования печати, за исключением случаев, когда такая обязательность предусмотрена федеральным законом. Федеральный закон № 82-ФЗ вступил в силу с 7 апреля 2015 года.

При этом если все-таки уставом предусмотрена печать, то вносить изменения в устав необязательно.

Случаи обязательного применения печати

- на копии устава, предоставляемого при регистрации прав на недвижимость;

- на доверенности и заявке на участие в конкурсах и аукционах в сфере госзакупок;

- на доверенности для суда;

- на акте о несчастном случае на производстве.

Случаи, когда организация имеет право не проставлять печать

- Трудовая книжка

Использование печати для заверения записей в трудовой книжке не предусмотрено в федеральных законах. Требования ее проставлять предусмотрено в Правилах ведения и хранения трудовых книжек. Таким образом, заверение записей в трудовой книжке не является обязанностью ООО и ОА.

Но так как проставление печати в трудовой книжке предусмотрено другими подзаконными актами, то все-таки совсем оказываться от печати не стоит.

- Счет-фактура

Согласно ст.169 НК РФ проставление печати не предусмотрено. Однако вы можете проставить печать своей организации или печать, сделанную для счетов-фактур.

При этом организация как покупатель вправе принять счет-фактуру и принять к вычету «входной» НДС, если отсутствует печать или же, наоборот, проставлена печать поставщика.

- Первичные документы

При оформлении первичных документов проставление печати необязательно. Перечень необходимых реквизитов при оформлении первичного документа указан в п.2 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ. К таким документам относятся акты выполненных работ, кассовые документы, БСО (самостоятельно разработанные формы), трудовой договор, приказы руководителя.

Соблюдая перечень всех реквизитов при составлении первичных документов и при отсутствии печати, организация вправе принять такие документы к учету и принять расходы при исчислении налога на прибыль, УСН («доходы минус расходы»). Этот вывод подтвержден в Письме ФНС РФ от 13.01.2016 № СД-4-3/105@.

Подводя итог, можно сделать вывод, что если в уставе записи о печати нет, то проставлять печать вы можете, но не обязаны (Письмо Минфина РФ от 16.02.2016 № 03-02-07/1/8575).

Если форма документа предусматривает использование печати и печать у вас есть, то ее использование не приведет к каким-либо отрицательным последствиям.

Елена Крохмаль, консультант Фингуру

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур, если иное не предусмотрено настоящей статьей, в соответствии с установленными форматами и порядком.

(абзац введен Федеральным законом от 27.07.2010 N 229-ФЗ, в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 19.07.2011 N 245-ФЗ)

Счет-фактура является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, исчисленных сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

Корректировочный счет-фактура, составленный при изменении стоимости отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае изменения цены и (или) изменения количества (объема) отгруженных товаров, является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

КонсультантПлюс: примечание.

Об осуществлении налогоплательщиками обязанностей, связанных с реализацией товаров, подлежащих прослеживаемости, см. Письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@.

1.1. При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме, за исключением случаев:

1) реализации товаров, подлежащих прослеживаемости, физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход;

2) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта);

3) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства — члена Евразийского экономического союза.

(п. 1.1 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

КонсультантПлюс: примечание.

Об осуществлении налогоплательщиками обязанностей, связанных с приобретением товаров, подлежащих прослеживаемости, см. Письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@.

1.2. Организации и (или) индивидуальные предприниматели при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур, в том числе корректировочных счетов-фактур, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 1.2 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

2. Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 настоящей статьи. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных пунктами 5.2 и 6 настоящей статьи.

(в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

(см. текст в предыдущей редакции)

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16 — 18 пункта 5 настоящей статьи, не являются основанием для отказа в принятии к вычету сумм налога.

(в ред. Федеральных законов от 19.07.2011 N 245-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Невыполнение не предусмотренных пунктами 5.2 и 6 настоящей статьи требований к корректировочному счету-фактуре, выставленному продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не может являться основанием для отказа в принятии к вычету продавцом суммы налога.

(в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящего пункта применяются также к счетам-фактурам, корректировочным счетам-фактурам, выставляемым налогоплательщиком покупателю, исполняющему обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 2 в ред. Федерального закона от 17.12.2009 N 318-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщик (в том числе являющийся налоговым агентом) обязан составить счет-фактуру, вести книги покупок и книги продаж:

(в ред. Федеральных законов от 20.04.2014 N 81-ФЗ, от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 1.1 настоящего пункта). При совершении операций по реализации товаров (работ, услуг), имущественных прав, за исключением операций по реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются;

(см. текст в предыдущей редакции)

1.1) при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. 1.1 введен Федеральным законом от 30.05.2016 N 150-ФЗ)

2) в иных случаях, определенных в установленном порядке.

(п. 3 в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

(см. текст в предыдущей редакции)

3.1. Налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Для налогоплательщиков, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, положения абзаца первого настоящего пункта применяются в случае определения ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Для лиц, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, не являющихся налогоплательщиками налога на добавленную стоимость либо являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, положения абзаца первого настоящего пункта применяются в случае, если при определении ими налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 настоящего Кодекса, в составе доходов учитываются доходы в виде вознаграждения при исполнении данных договоров.

В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения при исполнении указанных в настоящем пункте договоров.

Положения настоящего пункта не распространяются на налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса.

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

(п. 3.1 в ред. Федерального закона от 21.07.2014 N 238-ФЗ)

(см. текст в предыдущей редакции)

3.2. Иностранные организации, подлежащие постановке на учет в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, счета-фактуры не составляют, книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, не ведут.

(п. 3.2 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

4. Утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

(см. текст в предыдущей редакции)

5. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

(см. текст в предыдущей редакции)

1) порядковый номер и дата составления счета-фактуры;

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав;

(в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

5) порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав и единица измерения (при возможности ее указания);

(пп. 5 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

6.1) наименование валюты;

(пп. 6.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

6.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 6.2 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

13) исключен. — Федеральный закон от 29.12.2000 N 166-ФЗ;

(см. текст в предыдущей редакции)

13) страна происхождения товара;

14) регистрационный номер декларации на товары;

(пп. 14 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

15) код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения, предусмотренные настоящим подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. 15 введен Федеральным законом от 30.05.2016 N 150-ФЗ)

16) регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. 16 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

(пп. 17 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

(пп. 18 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

Сведения, предусмотренные подпунктом 13 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Сведения, предусмотренные подпунктом 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не являются государства — члены Евразийского экономического союза. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Сведения, предусмотренные подпунктами 16 — 18 настоящего пункта, указываются в отношении товаров, подлежащих прослеживаемости.

(абзац введен Федеральным законом от 09.11.2020 N 371-ФЗ)

5.1. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

1) порядковый номер и дата составления счета-фактуры;

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

3) номер платежно-расчетного документа;

4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

4.1) наименование валюты;

(пп. 4.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

4.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 4.2 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

5) сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

6) налоговая ставка;

7) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

(п. 5.1 введен Федеральным законом от 26.11.2008 N 224-ФЗ)

5.2. В корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

1) наименование «корректировочный счет-фактура», порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

4) порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

(пп. 4 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 6.1 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

14) страна происхождения товара;

(пп. 14 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

15) регистрационный номер декларации на товары;

(пп. 15 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

16) регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. 16 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

(пп. 17 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

(пп. 18 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

(п. 5.2 введен Федеральным законом от 19.07.2011 N 245-ФЗ)

6. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

(в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

(см. текст в предыдущей редакции)

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

(абзац введен Федеральным законом от 27.07.2010 N 229-ФЗ, в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

7. В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

8. Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

(п. 8 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

9. Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи устанавливается Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

Форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

(п. 9 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров, работ, услуг (далее — ТРУ), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию ТРУ.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст.145, 145.1 НК РФ , но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» ( п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также согласно п. 3 ст. 168 НК РФ при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письмам Минфина России от 24.08.2021 № 3-1-11/0122@, от 18.11.2020 № 03-07-09/100514);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письмам Минфина от 29.03.2021 № 03-07-14/22553, от 12.04.2019 № 03-07-08/28182).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена постановлением Правительства Российской Федерации от 26.12.2011 № 1137, в ред. постановления Правительства РФ от 02.04.2021 № 534. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2021 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любой счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в нем указывается уникальный номер партии, присвоенный ФНС.

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры согласно ст. 169 НК РФ:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, что по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование ТРУ и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001; если товары произведены в России, то ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 2, 2а — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Эти графы заполняются с учетом Общероссийского классификатора единиц измерения, введенного постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

- графы 12, 12а и 13 заполняйте по товарам, подлежащим прослеживаемости. В графах 12 и 12а укажите единицу измерения, код и условное обозначение по ОКЕИ. Они содержатся в Перечне товаров (Письмо ФНС России от 12.05.2021 № ЕА-4-15/6469@).

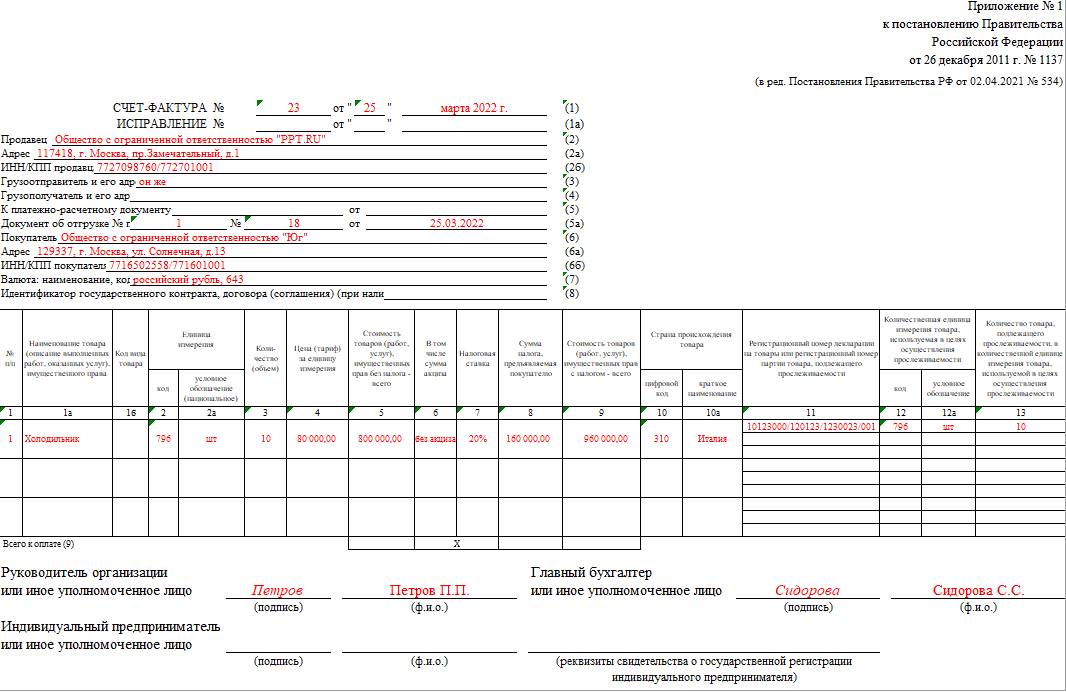

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, то НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения согласованы с контрагентом;

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха необязательна) и заверяются печатью;

- обязательно ставьте дату коррекции.

Вам в помощь образцы, бланки для скачивания

Печать в счете-фактуре

Добрый день,

получили от поставщика счет-фактуру, в продавец решил поставить свою печать, вправе ли мы получить вычет по такому документу?

Заранее спасибо

Добрый день. Лучше с/ф заменить. Печать на с/ф не предусмотрена. И смотрите, чтобы были «живые» подписи на документе.

Добрый день !

Обязательные реквизиты счета фактуры определены в ст 169 НК РФ. Действительно , такого реквизита как печать там давно нет, однако и запрета на то что бы поставить печать на счет фактуре там тоже нет.

Таким образом, в вашем случае печать-это всего лишь дополнительный реквизит , который контрагент включил в счет фактуру. Запрета на это нет.

Например письмо 03-07-15/17 от 09.02.12. Так что ошибкой это не является.

Цитата (rmx):Добрый день,

получили от поставщика счет-фактуру, в продавец решил поставить свою печать, вправе ли мы получить вычет по такому документу?

Заранее спасибо

Добрый день,

Из Консультанта

Положения п. п. 5, 6 ст. 169 НК РФ не требуют заверять счет-фактуру печатью. Не содержат таких требований и Правила заполнения счета-фактуры, утвержденные Постановлением N 1137. В то же время по желанию продавца (по просьбе покупателя) печать проставить можно. Это нарушением не является. Если в счете-фактуре отсутствует печать, это не влечет отказа в применении вычета для покупателя (абз. 3 п. 2 ст. 169 НК РФ).

Ни Налоговый кодекс (п. п. 5 и 6 ст. 169 НК РФ), ни Правила заполнения счетов-фактур (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) не обязывают компанию заверять печатью выставленный контрагенту счет-фактуру. Поэтому отсутствие печати на счете-фактуре не вызовет претензий налоговиков. Если продавец по собственной инициативе или по просьбе покупателя проставит на счете-фактуре печать, такой оттиск будет дополнительной информацией. Наличие которой также не будет причиной отказа в вычете и не приведет к иным негативным последствиям для сторон сделки (Письма Минфина России от 16.06.2014 N 03-07-09/28664, от 27.11.2013 N 03-07-09/51186, от 30.10.2012 N 03-07-09/146 и от 09.02.2012 N 03-07-15/17, ФНС России от 17.10.2014 N ММВ-20-15/86@, от 21.10.2013 N ММВ-20-3/96@, от 23.08.2012 N АС-4-3/13968@ и от 26.01.2012 N ЕД-4-3/1193).

Вопрос: ООО с 1 января 2014 г. приняло решение, основываясь на Письме ФНС России от 21.10.2013 N ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры», применять форму универсального передаточного документа (УПД). ООО при оказании услуг транспортно-экспедиционной деятельности предоставляет клиентам универсальный передаточный документ, объединяющий ранее предоставлявшиеся акт приема-сдачи оказанных услуг и счет-фактуру.

В настоящее время сложилась следующая ситуация: клиенты отказываются принимать универсальный передаточный документ, ссылаясь на то, что в Налоговом кодексе не указано, что УПД заменяет счет-фактуру. По ст. 169 НК РФ только счет-фактура является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Правомерно ли использование УПД в качестве документа, заменяющего счет-фактуру и акт приема-сдачи оказанных услуг?

Является ли замена счета-фактуры на УПД нарушением по Налоговому кодексу РФ при отсутствии каких-либо изменений, поправок в самом Налоговом кодексе РФ? П

равомерно ли принятие сумм НДС к вычету клиентами ООО по предъявленным в их адрес УПД?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 16 июня 2014 г. N 03-07-09/28664

В связи с вашим письмом по вопросу о правомерности использования универсального передаточного документа в качестве основания для принятия к вычету сумм налога на добавленную стоимость сообщаем. В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее — Кодекс) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога на добавленную стоимость к вычету в порядке, предусмотренном главой 21 «Налог на добавленную стоимость» Кодекса.

Нормами Кодекса и постановления Правительства Российской Федерации от 26 декабря 2011 года N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» указание в счете-фактуре дополнительной информации не запрещено.

Поэтому указание в счете-фактуре дополнительной информации, предусмотренной универсальным передаточным документом, форма которого рекомендована письмом ФНС России от 21 октября 2013 года N ММВ-20-3/96@, не является основанием для отказа в вычете сумм налога на добавленную стоимость, предъявленных продавцом покупателю.

Заместитель директора Департамента налоговой и таможенно-тарифной политики О.Ф.ЦИБИЗОВА 16.06.2014