- Опубликовано 07.04.2016 09:07

- Автор: Administrator

- Просмотров: 60414

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

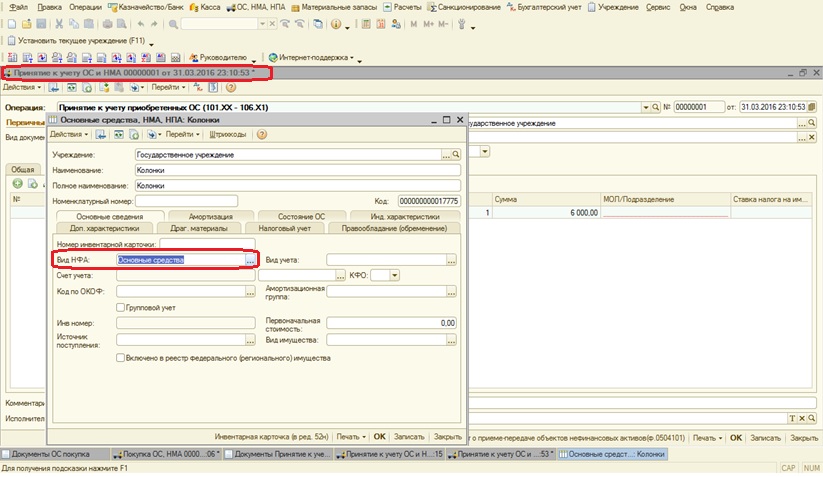

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

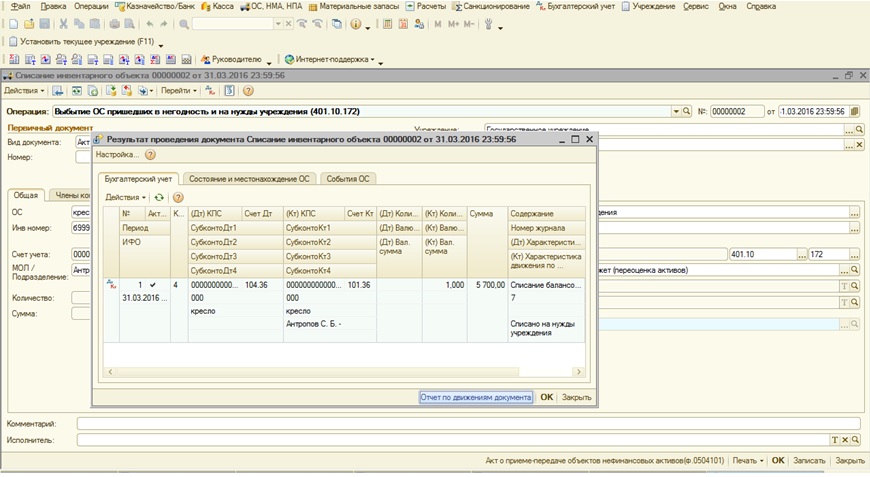

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

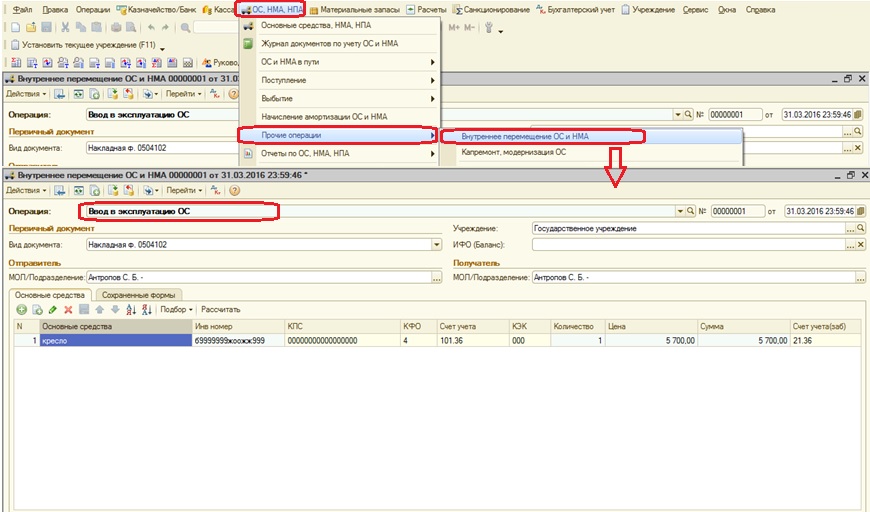

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Оформить заявку на участие в онлайн-семинаре →

Бухучет основных средств с 01.01.2022 нужно вести по новым правилам, непохожим на те, к которым мы привыкли. Создатели ФСБУ 6/2020 стремились решить задачу сближения отечественного учета ОС с международными стандартами.

Скажем прямо, проблем у бухгалтеров прибавится, и настала пора с ними разбираться. Поговорим, почему новый стандарт нельзя назвать идеальным, с какими проблемами предстоит столкнуться бухгалтеру при пообъектном учете основных средств и как их решить.

Содержание

- Заморочка 1: ликвидационная стоимость

- Заморочка 2: загадочная амортизация

- Заморочка 3: серьезные различия между НУ и БУ

- Как разобраться с пообъектным учетом ОС и не сойти с ума

Заморочка 1: ликвидационная стоимость

Принципиальное новшество ФСБУ 6/2020 — расчет ликвидационной стоимости ОС.

Допустим, вы купили токарный станок, требующий монтажа, срок полезного использования (СПИ) которого 6 лет. При его ликвидации по окончании СПИ потребуется демонтаж. В итоге до ввода станка в эксплуатацию вам придется собрать группу спецов, которые способны сделать раскладку будущих доходов и затрат:

- посчитать во сколько обойдется через 6 лет стоимость демонтажа;

- спрогнозировать состояние станка по окончании СПИ;

- определить возможность его продажи через 6 лет или предсказать стоимость металлолома, которую можно выручить при утилизации;

- определить, какие запчасти при демонтаже можно оприходовать, а какие утилизировать.

И только после этого возможно высчитать ликвидационную стоимость как разницу между прогнозируемыми доходами (стоимостью металлолома и пригодных запчастей) и расходами на ликвидацию (демонтаж, разборку и т. д.).

Такую процедуру по каждому объекту ОС (не только по ликвидационной стоимости, но и по СПИ и способу амортизации) требуется проводить при постановке объекта на учет и пересматривать каждый год!

Только вот в стандарте забыли упомянуть, кто конкретно должен этим заниматься и где взять таких профессионалов-предсказателей? И кто из них согласится загружать себя дополнительными техническими и аналитически-прогнозными функциями? Похоже, как всегда, решение этого вопроса ляжет мертвым грузом на плечи многострадального бухгалтера…

К счастью, в стандарте есть лазейки, помогающие избежать этих «драконовских» расчетов. Но дочитайте статью до конца.

Заморочка 2: загадочная амортизация

С амортизацией новый стандарт тоже «преуспел». Судите сами: по новым правилам компания самостоятельно определяет формулу расчета суммы амортизации. При этом начислять амортизацию нужно таким образом, чтобы ее суммы за одинаковые периоды уменьшались по мере истечения СПИ объекта.

Читать и понять все это уже сложно, а ведь еще надо эту формулу вывести. Как будут оценивать придуманную бухгалтером формулу налоговики? Можно ли применять прежний алгоритм расчета из ПБУ 6/01? Стандарт на этот счет молчит.

Другая непонятность с амортизацией — как определить момент, когда ее не надо больше начислять. По ФСБУ 6/2020 амортизацию по ОС прекращают начислять с момента списания его с бухгалтерского учета. И опять стандарт молчит о важных для бухгалтера вещах — когда же этот самый момент наступает?

Хорошо хоть разработчики стандарта позволили наряду с новыми правилами начинать и заканчивать начисление амортизации по прежним нормам: с первого числа месяца, следующего за месяцем принятия к учету, или списания с него (пп. «а» и «б» п. 33 ФСБУ 6/2020).

Заморочка 3: серьезные различия между НУ и БУ

Бухгалтерский и налоговый учет основных средств всегда имел различия. Но с появлением ФСБУ 6/2020 между БУ и НУ основных средств пролегла пропасть.

Всего лишь несколько примеров:

- Во-первых, благодаря новым правилам объект амортизируемого имущества может быть совершенно иным, чем учетная единица в бухучете.

- Во-вторых, объект в целях налогообложения имущества — не всегда основное средство и не всегда равен инвентарному объекту.

- В-третьих, в НУ и БУ применяются принципиально разные подходы к определению СПИ.

Есть еще и в- четвертых, и в-пятых, и в-десятых…

Как разобраться с пообъектным учетом ОС и не сойти с ума

Избавиться от проблем,

связанных с расчетом ликвидационной стоимости,

разобраться в тонкостях пообъектного

учета ОС по ФСБУ 6/2020,

узнать, как сформировать учетную политику

вы сможете на семинаре, который проведет

опытнейший лектор-практик Климова М. А.29 октября 2021 года

Пообъектный учет ОС и подходы к определению и пересмотру СПИОформить заявку на участие в онлайн-семинаре →

Программа семинара

- Вещь, актив, учетная единица: различия в понятиях. Принципиально новое отношение к инвентарным объектам в свете ФСБУ 6/2020. Комплексные объекты ОС. Новый принцип определения стоимостного лимита. Организация учета активов с СПИ более 12 месяцев, которые ранее учитывались в составе запасов: актив или расходы?

- Понятие основных средств в налоговом учете — объект амортизируемого имущества может быть совсем иным нежели учетная единица в бухучете.

- Объект в целях налогообложения имущества: не всегда основное средство, не всегда равен инвентарному объекту. Специфика налогообложения комплексных объектов.

- СПИ в бухгалтерском и налоговом учетах: принципиально разные подходы к определению. Правила определения СПИ в бухучете согласно ФСБУ 6/2020: что нового? Обоснование СПИ в бухучете и для целей налога на имущество. Требование регулярного пересмотра СПИ в бухучете. Налоговая классификация по амортизационным группам и ее изъяны: как поступать в сложных случаях? СПИ комплексных объектов в налоговом учете: так сложно не допустить ошибку (уроки судебных споров)!

- Необходимые положения учетной политики.

Оформить заявку на участие в онлайн-семинаре →

Все меньше времени остается

для подготовки к работе по новым правилам ─

позвоните нам сегодня, и мы забронируем для вас место на семинаре!Расскажем о пообъектном учете ОС детально,

профессионально и понятным языком!По всем вопросам пишите нашим онлайн-консультантам на сайте

Прямой эфир пройдет 29 октября начало в 11:00 мск.

Запись будет доступна через 36 часов после окончания эфира!

Ждем вас и вашу компанию!

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

- Расхождения с принятой учетной политикой: произвольное изменение длины номера, включение в него буквенных обозначений либо, наоборот, их игнорирование на практике.

- Нанесение номера способом, не обеспечивающим его сохранность во все время эксплуатации объекта: непрочным красителем, наклеиванием этикеток и т.д.

- Непроставление инвентарного номера по причине якобы невозможности его проставить. Действительно, инструкция 157н позволяет не проставлять физически этот номер, а лишь заносить его в регистры БУ при соответствующих условиях. Однако, если контрольная комиссия при этом обнаружит, что нанесение на самом деле было возможно, у организации могут возникнуть проблемы.

- Нанесение инвентарного номера на объекты произвольно, без необходимости. Пример: нумерация объекта стоимостью менее 3000 руб.

Главное

- Инвентарный номер – обязательный признак инвентарного объекта.

- Определение структуры, длины и других признаков инвентарного номера – внутреннее дело компании. При этом процедура должна быть отражена в локальных нормативных актах и учитывать действующие законодательные акты, в том числе при необходимости и внутриведомственного характера.

- Объекты стоимостью менее 3 тыс. руб. не подлежат нумерации.

- Основные и обязательные требования к инвентарному номеру – уникальность и последовательность.