Сборник итоговых тестов по теме Эконометрика с ответами

Правильный вариант ответа отмечен знаком +

1. Что является предметом изучения эконометрики?

— Количественная сторона экономических процессов и явлений

+ Массовые экономические процессы и явления

— Система внутренних связей между явлениями национальной экономики

2. Гетероскедастичность – это в эконометрике термин, обозначающий:

+ Неоднородность наблюдений, которая выражается в непостоянной (неодинаковой) дисперсии случайной ошибки эконометрической (регрессионной) модели

— Однородную вариантность значений наблюдений, которая выражена в относительной стабильности, гомогенности дисперсии случайной ошибки эконометрической (регрессионной) модели

— Меру разброса значений случайной величины относительно ее математического ожидания

3. Мультиколлинеарность – это в эконометрике термин, обозначающий:

— Метод, позволяющий оценить параметры модели, опираясь на случайные выборки

— Статистическую зависимость между последовательными элементами одного ряда, которые взяты со сдвигом

+ Наличие линейной зависимости между факторами (объясняющими переменными) регрессионной модели

4. Теорема Гаусса-Маркова в эконометрике опирается на:

+ Метод наименьших квадратов

— Метод наименьших модулей

— Метод инструментальных переменных

5. Эконометрика – это наука, которая изучает:

— Структуру, порядок и отношения, сложившиеся на основе операций подсчета, измерения и описания формы объектов

— Возможности применения методов математики для решения экономических задач

+ Количественные и качественные экономические взаимосвязи, и взаимозависимости, опираясь на методы и модели математики и статистики

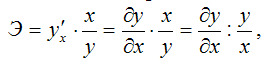

6. Коэффициент эластичности (формула в общем виде) в эконометрике имеет вид:

+

—

—

7. Модели временных рядов в эконометрике – это модели:

— Которые используются для того, чтобы определить, как себя будет вести тот или иной фактор в течение определенного промежутка времени

— Которые позволяют максимально точно рассчитать период времени, требующийся для того, чтобы значение фактора изменилось на значимую величину

+ Для построения которых используются данные, характеризующие один объект за несколько последовательных периодов

8. Метод наименьших квадратов в эконометрике – это метод:

— Который используется для расчета наименьших отклонений случайных величин, влияющих на конечный результат

+ Который позволяет решать задачи, опираясь на минимизацию суммы квадратов отклонений некоторых функций от искомых переменных

— Который позволяет оценить значение неизвестного параметра, минимизируя значение функции правдоподобия

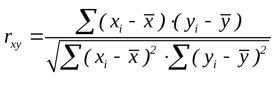

9. Линейный коэффициент корреляции в эконометрике выражается формулой:

—

+

—

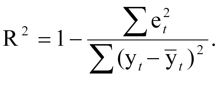

тест 10. Истинный коэффициент детерминации в эконометрике выражается формулой:

—

—

+

11. Модели в эконометрике – это:

+ Средство прогнозирования значений определенных переменных

— Экономические и статистические зависимости, выраженные математическим языком

— Данные одного типа, сгруппированные определенным образом

12. Какие существуют типы данных в эконометрике?

— Постоянные, переменные

— Определенные, неопределенные, качественные, количественные

+ Пространственные, временные, панельные

13. Зависимая переменная в эконометрике – это:

— Параметр, состоящий из случайной и неслучайной величин

+ Некоторая переменная регрессионной модели, которая является функцией регрессии с точностью до случайного возмущения

— Переменная, которая получается путем перевода качественных характеристик в количественные, т.е. путем присвоения цифровой метки

14. Какова цель эконометрики?

— Поиск, трактовка (с использованием математического инструментария) и систематизация факторов, которые влияют на поведение экономического объекта

— Выявление качественных и количественных связей между характеристиками экономических объектов с целью построить экономическую модель их развития

+ Разработка инструментов для прогнозирования поведения экономического объекта в различных ситуациях и на их базе решение практических задач по управлению объектом, выбору поведения в сложившихся экономических условиях и т.д.

15. Что представляет собой выборочная дисперсия?

+ Несмещенную оценку генеральной дисперсии

— Смещенную оценку генеральной дисперсии

— Смещенную оценку моды

16. Какие приемы используют для идентификации модели?

— Проверка адекватности, статистический анализ

+ Оценка параметров, статистический анализ

— Расчет математических ожиданий, проверка адекватности

17. Предельно допустимое значение средней ошибки аппроксимации составляет … %.

— Не более 10-12

— Не более 3-5

+ Не более 8-10

18. Какие существуют типы переменных в эконометрике?

+ Предопределенные, экзогенные, эндогенные

— Пространственные, временные, панельные

— Экзогенные, эндогенные

19. Назовите ученого, который ввел термин «эконометрика».

— Н. Кондратьев

+ Р. Фриш

— К. Грэнджер

тест_20. Какой показатель измеряет тесноту статистической связи между переменной и объясняющими переменными?

+ Коэффициент детерминации

— Коэффициент рекурсии

— Коэффициент корреляции

21. Укажите, какими способами оценивают параметры линейной регрессии:

— Дисперсия, метод наименьших квадратов, математическое ожидание

+ Дисперсия, математическое ожидание, ковариация, среднеквадратичное отклонение

— Математическое ожидание, регрессия, медиана

22. Критические значения статистики Дарбина-Уотсона зависят от следующих факторов:

+ Количество наблюдений в выборке и число объясняющих переменных

— Число объясняющих переменных и конкретные значения переменных

— Количество наблюдений в выборке и конкретные значения переменных

23. Для установления влияния какого-либо события на коэффициент линейной регрессии при не фиктивной переменной в модель включают:

— Фиктивную переменную взаимодействия

+ Фиктивную переменную для коэффициента наклона

— Лаговую переменную

24. Случайная величина, принимающая отдельные, изолированные друг от друга значения – это:

+ Дискретная величина

— Вероятностный парадокс

— Неравномерная величина

25. Перечислите этапы построения эконометрической модели:

— Априорный, контекстный, информационный, аналитический, прогностический, идентификация модели

— Постановочный, контекстный, информационный, аналитический, идентификация модели, параметризация модели

+ Постановочный, априорный, параметризация, информационный, идентификация модели, верификация модели

26. Эндогенные переменные – это переменные:

— Внешние, задаваемые вне социально-экономической модели и не зависящие от ее состояния

+ Внутренние, сформированные в результате функционирования социально-экономической системы

— Которые постоянно изменяются

27. Что представляет собой априорный этап построения эконометрической модели?

+ Предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации

— Сбор и регистрация информации об участвующих в модели факторах и показателях

— Независимое оценивание значений участвующих в модели факторах и показателях

28. Если увеличить размер выборки, то оценка математического ожидания:

— Станет менее точной

+ Станет более точной

— Не изменится

тест № 29. Ситуация, при которой нулевая гипотеза была опровергнута, хотя и являлась истинной, называется:

+ Ошибка I рода

— Системная ошибка

— Стандартная ошибка

30. Если предположение о природе гетероскедастичности верно, то дисперсия случайного члена для первых наблюдений в упорядоченном ряду будет … для последних.

— Такой же, как

— Выше, чем

+ Ниже, чем

Качеством модели регрессииназывается

адекватность построенной модели исходным

(наблюдаемым) данным.

Для оценки качества модели регрессии

используются специальные показатели.

Качество линейной модели парной регрессии

характеризуется с помощью следующих

показателей:

1) парной линейный коэффициент корреляции,

который рассчитывается по формуле:

где G(x)

– среднеквадратическое отклонение

независимой переменной;

G(y)– среднеквадратическое отклонение

зависимой переменной.

Также парный линейный коэффициент

корреляции можно рассчитать через

МНК-оценку коэффициента модели регрессии

![]()

по формуле:

Парный линейный коэффициент

корреляции характеризует степень

тесноты связи между исследуемыми

переменными. Он рассчитывается только

для количественных переменных. Чем

ближе модуль значения коэффициента

корреляции к единице, тем более тесной

является связь между исследуемыми

переменными. Данный коэффициент

изменяется в пределах [-1;

+1]. Если значение

коэффициента корреляции находится в

пределах от нуля до единицы, то связь

между переменными прямая, т. е. с увеличением

независимой переменной увеличивается

и зависимая переменная, и наборот. Если

коэффициент корреляции находится в

пределах от минус еиницы до нуля, то

связь между переменными обратная, т. е.

с увеличением независимой переменной

уменьшается зависимая переменная, и

наоборот. Если коэффициент корреляции

равен нулю, то связь между переменными

отсутствует. Если коэффициент корреляции

равен единице или минус единице, то

связь между переменными существует

функциональная связь, т. е. изменения

независимой и зависимой переменных

полностью соответствуют друг другу.

2) коэффициент детерминации

рассчитывается как вадрат парного

линейного коэффициента корреляции и

обозначается как ryx2.

Данный коэффициент характеризует в

процентном отношении вариацию зависимой

переменной, объяснённой вариацией

независимой переменной, в общем объёме

вариации.

Качество линейной модели множественной

регрессии характеризуется с помощью

показателей, построенных на основе

теоремы о разложении дисперсий.

Теорема. Общая дисперсия зависимой

переменной может быть разложена на

объяснённую и необъяснённую построенной

моделью регрессии дисперсии:

G2(y)=σ2(y)+δ2(y),

где G2(y)

– это общая дисперсия зависимой

переменной;

σ2(y)– это объяснённая с помощью

построенной модели регрессии дисперсия

переменной у, которая рассчитывается

по формуле:

δ2(y)– необъяснённая или остаточная

дисперсия переменной у, которая

рассчитывается по формуле:

С использованием теоремы о разложении

дисперсий рассчитываются следующие

показатели качества линейной модели

множественной регрессии:

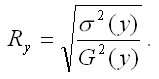

1) множественный коэффициент

корреляции между зависимой переменной

у и

несколькими независимыми переменными

хi:

Данный коэффициент характеризует

степень тесноты связи между зависимой

и независимыми переменными. Свойства

множественного коэффициента корреляции

аналогичны свойствам линейнойго парного

коэффициента корреляции.

2) теоретический коэффициент детерминации

рассчитывается как квадрат множественного

коэффициента корреляции:

Данный коэффициент характеризует в

процентном отношении вариацию зависимой

переменной, объяснённой вариацией

независимых переменных;

3) показатель

характеризует в процентном отношении

ту долю вариации зависимой переменной,

которая не учитывается а построенной

модели регрессии;

4) среднеквадратическая ошибка модели

регрессии (Mean square error – MSE):

где h–

это количество параметров, входящих в

модель регрессии.

Если показатель

среднеквадратической ошибки окажется

меньше показателя среднеквадратического

отклонения наблюдаемых значений

зависимой переменной от модельных

значений β(у),

то модель регрессии можно считать

качественной.

Показатель среднеквадратического

отклонения наблюдаемых значений

зависимой переменной от модельных

значений рассчитывается по формуле:

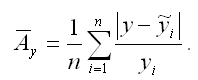

5) показатель средней ошибки аппроксимации

рассчитывается по формуле:

Если величина данного показателя

составляет менее 6-7%, то качество

построенной модели регрессии считается

хорошим. Максимально допустимым значением

показателя средней ошибки аппроксимации

считается 12-15 %.

Тест по предмету «Эконометрика» с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Статистической зависимостью называется …

- точная формула, связывающая переменные

- связь переменных без учета воздействия случайных факторов

- связь переменных, на которую накладывается воздействие случайных факторов

- любая связь переменных

Вопрос 2. Универсальным способом задания случайной величины Х является задание ее … распределения

- функции

- ряда

- плотности

- полигона

Вопрос 3. Дискретной называется случайная величина, …

- множество значений которой заполняет числовой промежуток

- которая задается плотностью распределения

- которая задается полигоном распределения

- которая принимает отдельные, изолированные друг от друга значения

Вопрос 4. Выборочная средняя является …

- несмещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной средней

- смещенной оценкой генеральной средней

- смещенной оценкой генеральной дисперсии

Вопрос 5. Выборочная дисперсия является …

- смещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной средней

- смещенной оценкой генеральной средней

Вопрос 6. В модели парной линейной регрессии величина У является …

- неслучайной

- постоянной

- случайной

- положительной

Вопрос 7. В модели парной линейной регрессии величина ? является …

- случайной

- неслучайной

- положительной

- постоянной

Вопрос 8. Предположение о нормальности распределения случайного члена необходимо для …

- расчета коэффициента детерминации

- проверки значимости коэффициента детерминации

- проверки значимости параметров регрессии и для их интервального оценивания

- расчета параметров регрессии

Вопрос 9. Эконометрика – наука, изучающая …

- проверку гипотез о свойствах экономических показателей

- эмпирический вывод экономических законов

- построение экономических моделей

- закономерности и взаимозависимости в экономике методами математической статистики

Вопрос 10. M(X) и D(X) – это …

- линейные функции

- числовые характеристики генеральной совокупности (числа)

- функции

- нелинейные функции

Вопрос 11. Для разных выборок, взятых из одной и той же генеральной совокупности, выборочные средние …

- и дисперсии будут одинаковы

- будут одинаковы, а дисперсии будут различны

- будут различны, а дисперсии будут одинаковы

- и дисперсии будут различны

Вопрос 12. Стандартными уровнями значимости являются …% и …% уровни

- 4 / 3

- 5 / 1

- 3 / 2

- 10 / 0,1

Вопрос 13. Если наблюдаемое значение критерия больше критического значения, то гипотеза …

- H1 отвергается

- H1 принимается

- H0 отвергается

- H0 принимается

Вопрос 14. Величина var(y) – это дисперсия значений … переменной

- наблюдаемых зависимой

- наблюдаемых независимой

- расчетных зависимой

- расчетных независимой

Вопрос 15. Коэффициентом детерминации R2 характеризуют долю вариации переменной … с помощью уравнения регрессии

- зависимой, объясненную

- зависимой, необъясненную

- независимой, объясненную

- независимой, необъясненную

Вопрос 16. Пространственные данные – это данные, полученные от … моменту (ам) времени

- одного объекта, относящиеся к разным

- разных однотипных объектов, относящихся к разным

- разных однотипных объектов, относящихся к одному и тому же

- одного объекта, относящиеся к одному

Вопрос 17. При идентификации модели производится … модели

- проверка адекватности

- оценка параметров

- статистический анализ и оценка параметров

- статистический анализ

Вопрос 18. Геометрически, математическое ожидание случайной величины – это … распределения

- центр

- мера рассеяния относительно центра

- мера отклонения симметричного от нормального

- мера отклонения от симметричного

Вопрос 19. Если случайные величины Х, У независимы, то …

- M(X+Y) = M(X) + M(Y)

- D(X+Y) = D(X) + D(Y)

- D(X+Y) ? D(x) + D(Y)

- M(X+Y) ? M(x) + M(Y)

Вопрос 20. Если случайные величины независимы, то теоретическая ковариация …

- положительная

- отрицательная

- равна нулю

- не равна нулю

Вопрос 21. Некоррелированность случайных величин означает …

- отсутствие линейной связи между ними

- отсутствие любой связи между ними

- их независимость

- отсутствие нелинейной связи между ними

Вопрос 22. Коэффициенты регрессии (а, b) в выборочном уравнении регрессии определяются методом (ами) …

- наименьших квадратов

- взвешенных наименьших квадратов

- моментов

- градиентными

Вопрос 23. Коэффициент регрессии b показывает …

- на сколько единиц в среднем изменяется переменная y при увеличении независимой переменной x на единицу

- прогнозируемое значение зависимой переменной при x = 0

- прогнозируемое значение зависимой переменной при x > 0

- прогнозируемое значение зависимой переменной при x < 0

Вопрос 24. Временные ряды – это данные, характеризующие … момент (ы) времени

- один и тот же объект в различные

- разные объекты в один и тот же

- один и тот же объект в один и тот же

- разные объекты в различные

Вопрос 25. Выборочная совокупность – это …

- любое множество наблюдений

- значения случайной величины, удовлетворяющие условиям наблюдения

- множество наблюдений, составляющих часть генеральной совокупности

- значения случайной величины, принятые в процессе наблюдения

Вопрос 26. Оценка ? называется состоятельной, если …

- имеет минимальную дисперсию по сравнению с выборочными оценками

- дает точное значение для малой выборки

- её математическое ожидание равно оцениваемому параметру ?0

- дает точное значение для большой выборки

Вопрос 27. Статистическим критерием называют случайную величину, которая служит для проверки гипотезы …

- о зависимости случайных величин, вычисленных по данным выборки

- конкурирующей

- о независимости случайных величин

- нулевой

Вопрос 28. Выборочная ковариация является мерой … двух переменных

- взаимосвязи

- нелинейной связи

- рассеяния

- линейной связи

Вопрос 29. Коэффициент регрессии а показывает …

- как меняется переменная y при увеличении переменной x на 1%

- прогнозируемое значение зависимой переменной при x = 0

- прогнозируемое значение зависимой переменной при x > 0

- прогнозируемое значение зависимой переменной при x < 0

Вопрос 30. Допустимый предел значений средней ошибки аппроксимации …%

- не более 8-10

- более 10-20

- не более 10-20

- более 8-10

Сдадим ваш тест на хорошо или отлично

1. Регрессия — это:

*степень взаимосвязи между переменными

*функциональная зависимость между объясняющими переменными и условным математическим ожиданием зависимой переменной

*раздел эконометрики

2. Представленная статистика ESS/m /RSS/ (n-m-1), где m-число объясняющих переменных, n-число наблюдений имеет распределение:

*Фишера-Снедекора

*хи-квадрат

*Стьюдента

*Пирсона

3. В матричной форме регрессионная модель имеет вид — Y=XА+Е, где Е это:

*матрица, размерности [n × (k+1)] ошибок наблюдений (остатков)

*случайный вектор — столбец размерности (n × n) ошибок наблюдений (остатков)

*случайный вектор — столбец размерности (n × 1) ошибок наблюдений (остатков)

*случайный вектор — столбец размерности (k × 1) ошибок наблюдений (остатков)

4. Проверить значимость параметров уравнения регрессии возможно, используя:

*t-статистику

*коэффициент детерминации

*коэффициент корреляции

*коэффициент ковариации

5. Парный линейный коэффициент корреляции указывает:

*на наличие связи

*на отсутствие связи

*на наличие или отсутствие связи и находится в интервале [-1;1]

*на наличие или отсутствие связи и находится в интервале (-1;1)

6. Какая из приведенных ниже формул справедлива?

7. Фиктивные переменные могут принимать значения:

*1 и 0

*Только 1

*Только 0 2

8. Значение параметра а1 получено равным 12,4 среднеквадратическая ошибка равна 2,34, будет ли статистически значим данный параметр если табличное значении t-критерия Стьюдента для данной выборки равно 2,20.

*параметр будет не значим

*параметр будет значим

*не представляется возможным вычислить

9. Если эконометрическая модель содержит только одну объясняющую переменную и одну объясняемую, то она называется:

*парной линейной регрессией

*парной регрессией

*парной нелинейной регрессией

*множественной линейной регрессией

*множественной регрессией

10. Исследователь получил следующее значение R2=-0,98. Это указывает на:

*отсутствие зависимость между показателями

*обратную зависимость между показателями

*прямую зависимость между показателями

*ошибку в расчетах

11. Предположим оцениваем уравнение регрессии с двумя независимыми переменными x1 и x2, при этом b-коэффициент при первом регрессоре получен равным 0,124, а при втором -0,673. Какой из регрессоров оказывает наибольшее влияние на результатирующую переменную:

*фактор x1

*фактор x2

*нельзя сопоставлять факторы

12. При проверке гипотезы H0: a1 = 0 оказалось, что tрасч. > tкрит. Какое из приведенных ниже утверждений справедливо:

*a1= 0

*a1 не равен 0

*a1 не равен нулю с вероятностью ошибки альфа

*a1 равен нулю с вероятностью ошибки альфа

13. t-тест Стьюдента для уравнений yi=a0+a1x1i+a2x2i проверяет гипотезу H0:

*A1=a2=o

*a ≠a2 ≠0

*a1=0 и a2 =0

*a1 ≠0 и a2 ≠0

14. При проверке значимости коэффициента регрессии аj t-статистика имеет:

*нормальное распределение

*распределение Стьюдента с (n-k-1) степенями свободы

*распределение Фишера с k и (n-k-1) степенями свободы

15. В ходе оценки уравнения регрессии было получено фактическое значение F-критерия Фишера, равное 3,245, при этом табличное значение равно – 3,021. Какой вывод отсюда можно сделать?

*оцененное регрессионное уравнение статистически не значимо

*оцененное регрессионное уравнение статистически значимо

*оцененные параметры уравнения не значимы

16. Допустим, получена следующая множественная модель в стандартизированном виде: y ̃i = -0,971×1 + 0,880×2. Какой из факторов оказывает наибольшее влияние на результатирующую переменную:

*фактор x1

*фактор x2

*нельзя сопоставлять факторы

17. Приведенная формула необходима для расчета:

*параметра уравнения

*стандартизованным коэффициентом регрессии

*коэффициента эластичности

18. Предельно допустимое значение средней ошибки аппроксимации составляет:

*не более 10%-12%

*не более 3%-5%

*не более 8%-10%

19. Значение параметра аj полученное больше нуля указывает на:

*отсутствие связи между показателями y и x

*обратную связь между показателями y и x

*прямую связь между показателями y и x

20. Для оценки значимости коэффициента детерминации используется:

*критерий Титьена

*t — статистика Стьюдента

*критерий – Хотеллинга

*F- статистика Фишера

*метод Барт

Коэффициент корреляции

Тесноту (силу) связи изучаемых показателей в предмете эконометрика оценивают с помощью коэффициента корреляции Rxy, который может принимать значения от -1 до +1.

Если Rxy > 0,7 — связь между изучаемыми показателями сильная, можно проводить анализ линейной модели

Если 0,3 < Rxy < 0,7 — связь между показателями умеренная, можно использовать нелинейную модель при отсутствии Rxy > 0,7

Если Rxy < 0,3 — связь слабая, модель строить нельзя

Для нелинейной регрессии используют индекс корреляции (0 < Рху < 1):

Средняя ошибка аппроксимации

Для оценки качества однофакторной модели в эконометрике используют коэффициент детерминации и среднюю ошибку аппроксимации.

Средняя ошибка аппроксимации определяется как среднее отклонение полученных значений от фактических

Допустимая ошибка аппроксимации не должна превышать 10%.

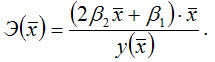

В эконометрике существует понятие среднего коэффициента эластичности Э – который говорит о том, на сколько процентов в среднем изменится показатель у от своего среднего значения при изменении фактора х на 1% от своей средней величины.

Пример нахождения коэффициента корреляции

Исходные данные:

|

Номер региона |

Среднедушевой прожиточный минимум в день одного трудоспособного, руб., |

Среднедневная заработная плата, руб., |

|

1 |

81 |

124 |

|

2 |

77 |

131 |

|

3 |

85 |

146 |

|

4 |

79 |

139 |

|

5 |

93 |

143 |

|

6 |

100 |

159 |

|

7 |

72 |

135 |

|

8 |

90 |

152 |

|

9 |

71 |

127 |

|

10 |

89 |

154 |

|

11 |

82 |

127 |

|

12 |

111 |

162 |

Рассчитаем параметры парной линейной регрессии, составив таблицу

| x |

x2 |

y |

xy |

y2 |

|

|

1 |

81 |

6561 |

124 |

10044 |

15376 |

|

2 |

77 |

5929 |

131 |

10087 |

17161 |

|

3 |

85 |

7225 |

146 |

12410 |

21316 |

|

4 |

79 |

6241 |

139 |

10981 |

19321 |

|

5 |

93 |

8649 |

143 |

13299 |

20449 |

|

6 |

100 |

10000 |

159 |

15900 |

25281 |

|

7 |

72 |

5184 |

135 |

9720 |

18225 |

|

8 |

90 |

8100 |

152 |

13680 |

23104 |

|

9 |

71 |

5041 |

127 |

9017 |

16129 |

|

10 |

89 |

7921 |

154 |

13706 |

23716 |

|

11 |

82 |

6724 |

127 |

10414 |

16129 |

|

12 |

111 |

12321 |

162 |

17982 |

26244 |

|

Среднее |

85,8 |

7491 |

141,6 |

12270,0 |

20204,3 |

|

Сумма |

1030,0 |

89896 |

1699 |

147240 |

242451 |

| σ |

11,13 |

12,59 |

|||

| σ2 |

123,97 |

158,41 |

формула расчета дисперсии σ2 приведена здесь.

Коэффициенты уравнения y = a + bx определяются по формуле

Получаем уравнение регрессии: y = 0,947x + 60,279.

Коэффициент уравнения b = 0,947 показывает, что при увеличении среднедушевого прожиточного минимума в день одного трудоспособного на 1 руб. среднедневная заработная плата увеличивается на 0,947 руб.

Коэффициент корреляции рассчитывается по формуле:

Значение коэффициента корреляции более — 0,7, это означает, что связь между среднедушевым прожиточным минимумом в день одного трудоспособного и среднедневной заработной платой сильная.

Коэффициент детерминации равен R2 = 0.838^2 = 0.702

т.е. 70,2% результата объясняется вариацией объясняющей переменной x.

Средняя ошибка аппроксимации

По семи территориям Уральского района за 199Х г. известны значения двух признаков.

| Район | Расходы на покупку продовольственных товаров в общих расходах, %, у | Среднедневная заработная плата одного работающего, руб., х |

| Удмуртская респ. | 68,8 | 45,1 |

| Свердловская обл. | 61,2 | 59,0 |

| Башкортостан | 59,9 | 57,2 |

| Челябинская обл. | 56,7 | 61,8 |

| Пермская обл. | 55,0 | 58,8 |

| Курганская обл. | 54,3 | 47,2 |

| Оренбургская обл. | 49,3 | 55,2 |

Требуется:

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

а) линейной;

б) степенной;

в) показательной;

г) равносторонней гиперболы (так же нужно придумать как предварительно линеаризовать данную модель).

2. Оценить каждую модель через среднюю ошибку аппроксимации Аср и F-критерий Фишера.

Решение проводим при помощь онлайн калькулятора Линейное уравнение регрессии.

а) линейное уравнение регрессии;

Использование графического метода.

Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс — индивидуальные значения факторного признака X.

Совокупность точек результативного и факторного признаков называется полем корреляции.

Для наших данных система уравнений имеет вид

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = -0.35, a = 76.88

Уравнение регрессии: y = -0.35 x + 76.88

| x | y | x 2 | y 2 | x • y | y(x) | (y i -y cp ) 2 | (y-y(x)) 2 | |y — y x |:y |

| 45,1 | 68,8 | 2034,01 | 4733,44 | 3102,88 | 61,28 | 119,12 | 56,61 | 0,1094 |

| 59 | 61,2 | 3481 | 3745,44 | 3610,8 | 56,47 | 10,98 | 22,4 | 0,0773 |

| 57,2 | 59,9 | 3271,84 | 3588,01 | 3426,28 | 57,09 | 4,06 | 7,9 | 0,0469 |

| 61,8 | 56,7 | 3819,24 | 3214,89 | 3504,06 | 55,5 | 1,41 | 1,44 | 0,0212 |

| 58,8 | 55 | 3457,44 | 3025 | 3234 | 56,54 | 8,33 | 2,36 | 0,0279 |

| 47,2 | 54,3 | 2227,84 | 2948,49 | 2562,96 | 60,55 | 12,86 | 39,05 | 0,1151 |

| 55,2 | 49,3 | 3047,04 | 2430,49 | 2721,36 | 57,78 | 73,71 | 71,94 | 0,172 |

| 384,3 | 405,2 | 21338,41 | 23685,76 | 22162,34 | 405,2 | 230,47 | 201,71 | 0,5699 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(45.1) = -0.35*45.1 + 76.88 = 61.28

y(59) = -0.35*59 + 76.88 = 56.47

. . .

Ошибка аппроксимации

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

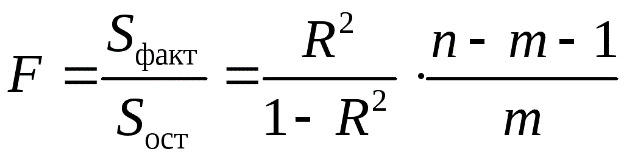

F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=5, Fkp = 6.61

Поскольку фактическое значение F b

в) показательная регрессия;

г) модель равносторонней гиперболы.

Система нормальных уравнений.

Для наших данных система уравнений имеет вид

7a + 0.1291b = 405.2

0.1291a + 0.0024b = 7.51

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = 1054.67, a = 38.44

Уравнение регрессии:

y = 1054.67 / x + 38.44

Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Задача №3. Расчёт параметров регрессии и корреляции с помощью Excel

По территориям региона приводятся данные за 200Х г.

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу , а затем на комбинацию клавиш + + .

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R 2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов |

Остаточная сумма квадратов

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

Средней ошибки аппроксимации качество уравнений

Оценка этой формы связи по коэффициенту множественной корреляции и средней ошибке аппроксимации показывает, что адекватность данной модели не подтверждается. Действительно, хотя значение коэффициента достаточно высокое (0,92), средняя ошибка аппроксимации составляет более 10% (I = 14,5%). Поэтому данная форма должна быть исключена из перебора известных уравнений регрессии. [c.29]

Анализ полученной формы связи по той же причине, что и в первом случае, позволяет сделать вывод о непригодности и этой модели. Коэффициент множественной корреляции хотя и имеет более высокое значение, чем в линейной зависимости (0,93), но по величине средней ошибки аппроксимации (б = 12,4%) это уравнение регрессии подлежит исключению из дальнейшего перебора. [c.29]

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации. [c.30]

Оценка полученной модели по статистическим характеристикам показывает, что колеблемость затрат исследуемой подсистемы на 85 % обусловлена колеблемостью факторов, включенных в модель, коэффициент множественной корреляции высокий (/ = 0,92) и существенный (f = = 39,8), модель является адекватной, средняя ошибка аппроксимации (ё = 5,7%) меньше 10%. [c.39]

Статистический анализ показывает, что уравнение значимо Рф = 5,054 при /»табл = 3,01, корреляционное отношение равно 0,9959, ее»стандартная ошибка равна 0,0015. Среднее квадратическое отклонение расчетной себестоимости от фактической равно 0,018. Средняя ошибка аппроксимации 1,1%. [c.90]

Средняя ошибка аппроксимации [c.94]

Средняя ошибка аппроксимации. [c.95]

В случаях, когда трудно обосновать форму зависимости, решение задачи можно провести по разным моделям и сравнить полученные результаты. Адекватность разных моделей фактическим зависимостям проверяется по критерию Фишера, показателю средней ошибки аппроксимации и величине множественного коэффициента детерминации, о которых речь пойдет несколько позже (см. 7.4). [c.144]

Эти сведения вводятся в ПЭВМ и рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели, с помощью которых оценивается надежность коэффициентов корреляции и уравнения связи критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, множественные коэффициенты корреляции и детерминации. [c.145]

Для того чтобы убедиться в надежности уравнения связи и правомерности его использования для практической цели, необходимо дать статистическую оценку надежности показателей связи. Для этого используются критерий Фишера (F-отношение), средняя ошибка аппроксимации ( ), коэффициенты множественной корреляции (/ ) и детерминации (D). [c.151]

Для статистической оценки точности уравнения связи используется также средняя ошибка аппроксимации [c.152]

Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпиричной), тем меньше средняя ошибка аппроксимации. В нашем примере она составляет 0,0364, или 3,64 %. Учитывая, что в экономических расчетах допускается погрешность 5-8 %, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые зависимости. [c.152]

После построения уравнения регрессии необходимо сделать проверку его значимости с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации [c.123]

Модель считается адекватной, т.е. пригодной для практического использования, если средняя ошибка аппроксимации не превосходит 15%. [c.123]

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации. [c.6]

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических [c.6]

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата ух. По ним рассчитаем показатели тесноты связи — индекс корреляции рху и среднюю ошибку аппроксимации 7, [c.13]

Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. [c.16]

Это означает, что 52% вариации заработной латы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации [c.18]

Оцените с помощью средней ошибки аппроксимации качество уравнений. [c.38]

Оцените качество уравнений с помощью средней ошибки аппроксимации. [c.42]

Оцените качество уравнения через среднюю ошибку аппроксимации. [c.92]

Оцените качество каждого тренда через среднюю ошибку аппроксимации, линейный коэффициент автокорреляции отклонений. [c.166]

СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ [c.87]

Представим расчет средней ошибки аппроксимации для уравнения ух = 9,876 + 5,129 hue в табл. 2.7. А = — 7,3 = 1,2%, что [c.88]

Расчет средней ошибки аппроксимации [c.88]

В стандартных программах чаще используется первая формула для расчета Средней ошибки аппроксимации. [c.88]

В чем смысл средней ошибки аппроксимации и как она определяется [c.89]

Средняя ошибка аппроксимации [c.10]

Выбор вида модели основан на логическом анализе изучаемых показателей, сравнении статистических характеристик (средняя ошибка аппроксимации, критерий Фишера, коэффициенты множественной корреляции и детерминации), рассчитанных для различных функций по одним и тем же первичным данным. [c.31]

Проверка приведенной в формуле (154) себестоимости по фактическим данным 103 СМУ показала, что средняя ошибка аппроксимации, определяющая степень соответствия расчетных значений фактическим, составила всего 1,5%, что вполне допустимо. [c.227]

Исчисляемый коэффициент детерминации получился равным 0,869. Это говорит о том, что размер заработной платы водителей на 86,9% зависит от Р и Л ри на 13,1% — от неучтенных в модели факторов. Средняя ошибка аппроксимации составила всего лишь 0,17%. Модель была получена на основе конкретных показателей ряда автотранспортных предприятий Владимирского транспортного управления, поэтому она может -быть использована в практической работе только на этих предприятиях. Предлагаемая же методика может быть использована в любом транспортном управлении, министерстве при планировании и анализе себестоимости автомобильных перевозок и установлении нормативов по заработной плате водителей за время работы на линии. [c.36]

источники:

http://ecson.ru/economics/econometrics/zadacha-3.raschyot-parametrov-regressii-i-korrelyatsii-s-pomoschju-excel.html

http://economy-ru.info/info/119599/