Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

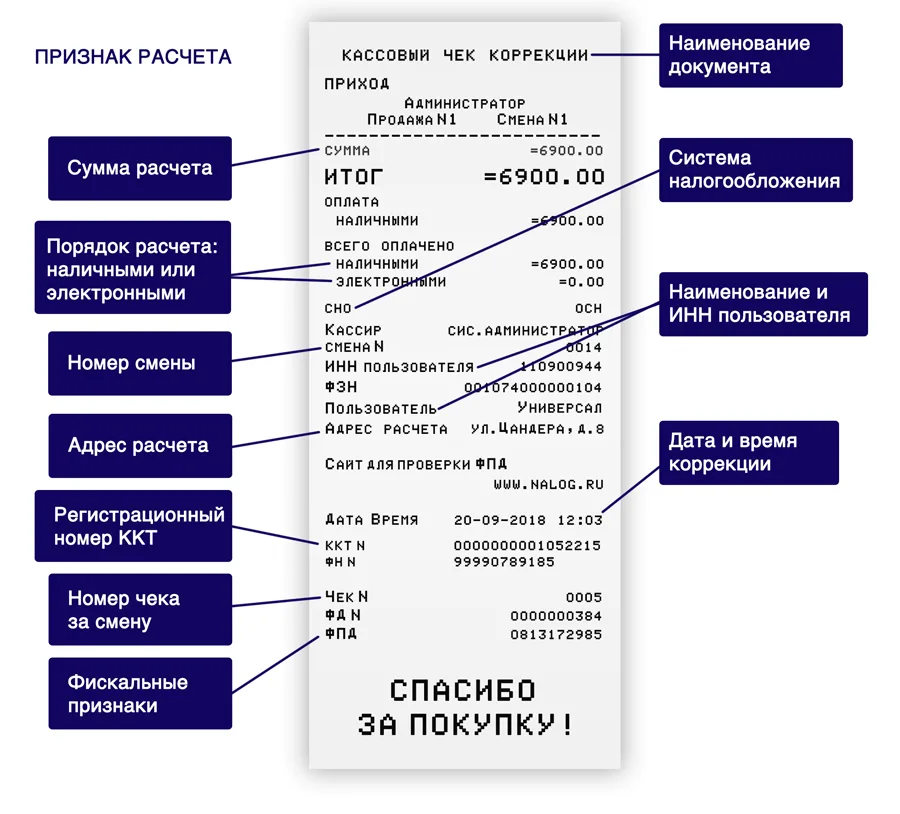

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

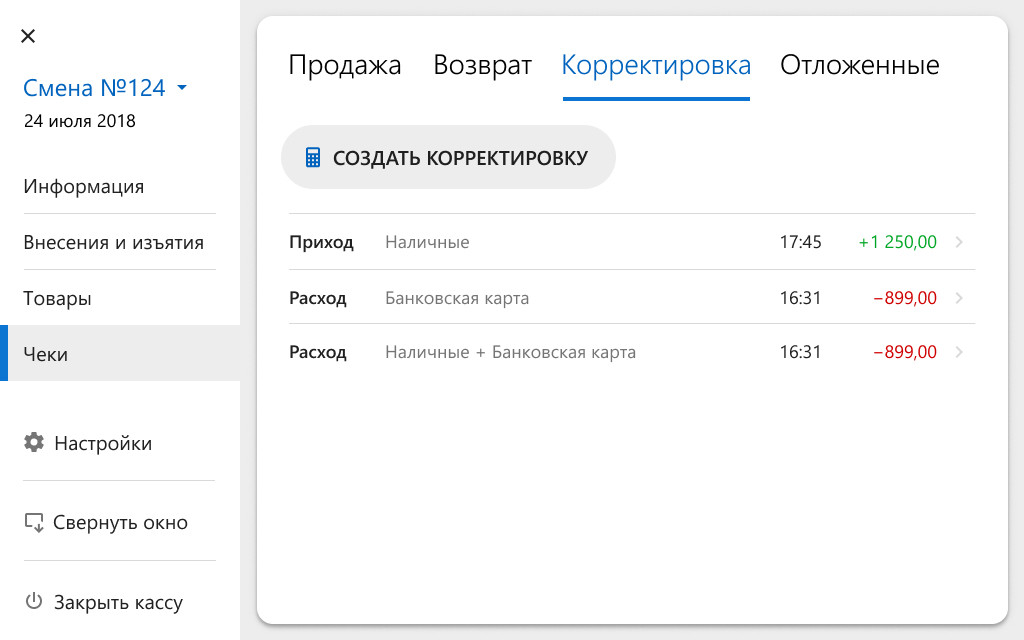

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

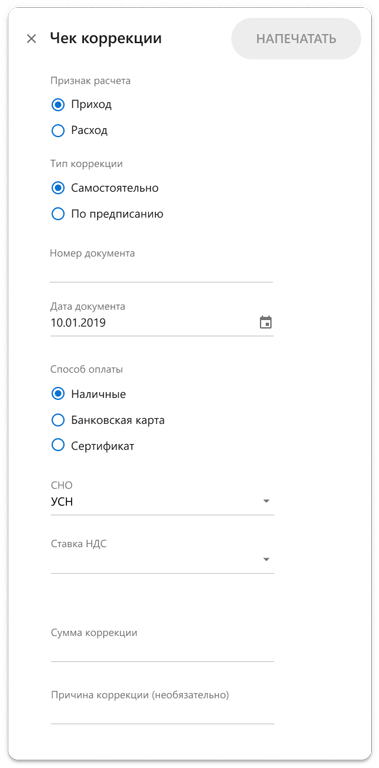

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Неправильно пробит чек по онлайн-кассе — такое не редкость. Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета «возврат прихода» (письмо ФНС от 06.08.2018 № ЕД-4-20/15240@).

Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

- покупателем;

- владельцем онлайн-кассы с фискальным накопителем;

- обслуживающим указанного владельца оператором фискальных данных (ОФД);

- уполномоченными должностными лицами ФНС.

Покупатель, приобретая товар, получает чек ККМ. Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс. Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Как оформить коррекцию ошибочно пробитого чека?

Выше мы выяснили, как оформить неправильно пробитый чек и для чего это нужно. Теперь рассмотрим порядок изготовления чека коррекции (при использовании ФФД 1.1 и/или 1.2).

Важно! Подсказка от КонсультантПлюс

Используйте чеки коррекции в следующих ситуациях:

1)вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

Еще 5 ситуаций, когда требуется оформить чек коррекции смотрите в К+. Получить пробный доступ можно бесплатно.

Его следует оформить в промежутке между отчетами об открытии смены в работе кассы и закрытии такой смены (без ограничения по датам).

При формировании чека коррекции особое внимание следует обратить на заполнение следующих реквизитов:

- признак расчета;

- тип коррекции;

- основание коррекции.

Порядок заполнения этих и других реквизитов чека коррекции в зависимости от ситуации расшифрован в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление ошибки необходимо оформить сопроводительным документом. Им может быть объяснительная кассира или акт о проведении операции по корректировке расчетов. В документе следует отразить факт ошибки в расчетах и причины корректировки.

Факт выявления неучтенной операции влечет для виновного лица ответственность по ч. 2 ст. 14.5 КоАП РФ. Оформление чека коррекции до выявления этого факта налоговиками может помочь избежать ответственности. Это следует из примечания к данной норме.

Оформление чека возврата прихода

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюс

Возвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к. соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».

Кассовый чек коррекции определен положениями п.4 ст.4.3 Закона №54-ФЗ, оформляется в ситуации, когда пользователь по каким-либо причинам не применил ККТ при расчете. Ситуации, которые приводят к расчету без кассы, могут быть разные. В статье мы разберем конкретные случаи и порядок действий пользователя. Предназначение чека коррекции – привести в соответствие данные о сумме полученной выручки, отправленные в налоговую, с реально произведенными расчетами. Чек коррекции не оформляется на возврат товара, он не исправляет ошибки в реквизитах уже пробитого кассового чека.

Чек коррекции и признак способа расчета

Кассовый чек коррекции предназначен для внесения сведений о расчете в онлайн-кассу для последующей передачи в налоговые органы данных, которые не были направлены своевременно в момент расчета.

Чек коррекции пробивается в течение любого времени после проведения расчета без онлайн-кассы, но только после формирования отчета об открытии смены и не позднее формирования отчета о закрытии смены. То есть чек коррекции не разрешается пробивать в промежутках между рабочими сменами, для его оформления сначала необходимо открыть смену.

Как технически произвести коррекцию чека зависит от модели кассовой техники. На каждом аппарате предусмотрен свой порядок оформления корректирующего документа с помощью соответствующих кнопок.

Для целей бухгалтерского и налогового учета пользователю ККТ следует составить внутренний учетный документ в произвольной форме (служебную записку, пояснительную, акт, бухгалтерскую справку и пр.), на основании которого корректировочные данные о расчетах будут вноситься в кассу и учетную систему пользователя ККТ (если они не были отражены в учете своевременно). В пояснительном документе следует описать сложившуюся ситуацию, причину не применения кассы при расчете, подробно описать все расчеты, имевшие место без применения кассы.

Реквизиты чека коррекции*

Реквизит «Признак расчета» (таблицы 25 и 30 приложения 2 к Приказу ):

— «1» (Приход) – коррекция прихода, когда вносятся денежные средства;

— «3» (Расход) – коррекция расхода, когда денежные средства изымаются.

Реквизит «Тип коррекции» (примечание к таблице 30 приложения 2 к Приказу):

— «0» – самостоятельная операция;

— «1» – операция по предписанию.

Реквизит «Основание для коррекции» (таблица 31 приложения 2 к Приказу):

— описание коррекции;

* Пример заполнения кассового чека коррекции в случае, когда ранее не был пробит чек приведен в Проекте методических рекомендаций ФНС Часть 8 Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию»

— дата документа основания для коррекции;

— номер документа основания для коррекции.

Как мы видим, в чеке коррекции отсутствует наименование товара, который был проведен через кассу, в нем отражается только неучтенная сумма.

Пример заполнения кассового чека коррекции: 13 марта 2018г. в 12.30 произошел сбой в электросети, который привел ко временному выходу онлайн-кассы из строя, в это время магазин «Ромашка» продал покупателю товар на сумму 3 000руб., но чек покупателю не выдал. Работа онлайн-кассы была восстановлена после ухода покупателя из магазина. Кассир Курочкин К.К., принявший от покупателя 3 000руб. наличными, составил пояснительную записку сложившейся ситуации (№1 от 13.03.2018г.) и оформил кассовый чек коррекции на сумму неучтенной продажи.

|

Реквизиты кассового чека |

Значение (описание) |

|

Признак расчета |

1 (Приход) |

|

Тип коррекции |

0 (Самостоятельно) |

|

Описание коррекции |

13.03.2018 |

|

Дата документа основания для коррекции |

13.03.2018 12:30 |

|

Номер документа основания для коррекции |

№ 1 от 13.03.2018 |

|

Сумма расчета, указанного в чеке |

3 000 |

|

Сумма по чеку наличными |

3 000 |

|

Сумма по чеку электронными |

0 |

Имейте в виду, что в реквизиты чека коррекции планируется внести изменения. Проект закона «О внесении изменений в приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@» находится на обсуждении, следить за его судьбой можно по ссылке: http://regulation.gov.ru/projects#npa=68314.

Для наглядности давайте разберем некоторые ситуации, когда продавцу приходится работать без применения онлайн-кассы, и определим правильный порядок действий для оформления чека-коррекции.

Кассир не пробил чек или сумма по чеку меньше

Если кассир не применил ККТ при продаже, а клиент уже ушел, необходимо сформировать чек коррекции для учета неотраженной суммы расчета. Возможна ситуация, когда кассир сформировал чек при покупке, но на меньшую сумму, чем оплатил покупатель.

В результате в конце смены образовалась неучтенная выручка, на сумму которой необходимо пробить чек коррекции. Перед тем как сформировать его необходимо составить служебную записку с описанием ситуации, и на ее основании внести данные о расчете в кассу.

В обратной ситуации, когда первоначальный чек был пробит на сумму, больше фактически полученной от покупателя, чек коррекции не оформляется. Ведь в такой ситуации отсутствует факт неприменения ККТ в расчете, даже на часть покупки. Для исправления такого рода ошибки формируется обычный чек с признаком расчета «Возврат прихода» на сумму завышения.

Если кассир обнаружил ошибку до ухода покупателя, то чек коррекции формировать не надо. В таком случае неправильно пробитая сумма сначала «сторнируется» обычным чеком с признаком расчета «Возврат прихода», после чего пробивается обычный чек с указанием правильной суммы покупки.

Технический сбой в работе онлайн-касс

Если касса по каким-то причинам потеряла связь с Интернетом, она будет работать в офлайн-режиме. Это не критично, во всех кассовых аппаратах информация о платежах хранится в течение 30 календарных дней и будет передана в налоговую, как только восстановится связь с Интернетом. Количество непереданных фискальных документов можно узнать из отчета о текущем состоянии расчетов.

В конце прошлого года пользователи столкнулись с массовым техническим сбоем в работе ККТ, онлайн-кассы от ряда крупнейших поставщиков неожиданно перестали работать, кассиры не могли пробивать кассовые чеки.

В ответ на данное происшествие ФНС и Минфин России выпустили разъяснения , согласно которым продавцам разрешается работать без онлайн-кассы при происшествиях подобного рода. При этом покупателю должен выдаваться товарный чек, гарантийный талон или другой бумажный документ, подтверждающий дату и цену расчета (Письмо Минфина России от 30.05.2017 № 03-01-15/33121, направленное Письмом ФНС России от 08.06.2017 №ЕД-4-20/10927, Информация Роспотребнадзора «О защите прав потребителей при сбое кассового оборудования»).

Необходимость и способ фиксации факта технического сбоя в работе онлайн-кассы при этом не определены, но продавцу лучше подготовить документы, подтверждающие произошедший сбой в работе и невозможность применения онлайн-кассы при расчете (служебную записку, свидетельские показания, фото- и видео фиксация, пр.).

После восстановления работы онлайн-кассы пользователь ККТ должен сформировать кассовый чек коррекции с общей суммой неучтенной выручки. Ответственность за неприменение ККТ в данном случае снимается с пользователя, так как его вина тут отсутствует.

Помимо массового технического сбоя, Законом №54-ФЗ предусмотрена работа кассы в офлайн-режиме, если у ОФД пользователя аннулирована лицензия, работать без передачи данных в налоговую в таком случае можно будет в течение 20 дней, за которые надо заключить договор с новым оператором.

Если касса сломалась

При поломке конкретного кассового аппарата, а не массового сбоя системы, пользователь также имеет право вести расчеты с покупателями без ККТ, пока не восстановит ее работоспособность. При этом продавец выдает покупателю документ на бумажном носителе, подтверждающий дату и цену расчета (товарный чек, гарантийный талон и пр.). В письме от 07.12.2017 № ЕД-4-20/24899 ФНС России рекомендует приобрести запасную кассу, чтобы обезопасить свой бизнес в случае поломок кассовой техники.

*Письма ФНС России от 20.12.2017 N ЕД-4-20/25867, Минфина России от 28 декабря 2017 г. N 03-01-15/88042

После восстановления работы кассы пользователю нужно пробить чеки коррекции по каждой операции, проведенной без использования ККТ. В данном случае нельзя будет обойтись одним чеком коррекции на всю сумму неучтенной выручки, как при массовом сбое. Передать данные чеков коррекции в налоговую нужно оперативно, чтобы успеть до момента обнаружения инспекцией факта неприменения пользователем ККТ, и избежать ответственности.

Фискальный накопитель вышел из строя

Кассовый чек коррекции используется и при поломке фискального накопителя, когда фискальные данные невозможно выгрузить и передать в налоговую службу. Данные о произведенных расчетах при этом берутся из учетных систем или учетных документов (например, из кассовой книги), на основании которых формируется чек коррекции. Если с работой фискального накопителя возникла проблема, то пользователю нужно обратиться к его производителю, который может извлечь данные с пометкой, какие кассовые чеки были отправлены ОФД (по ним есть соответствующее подтверждение), а какие нет. Данные о неотправленных чеках необходимо передать в налоговую службу на электронном носителе вместе с заявлением пользователя ККТ с описанием сложившейся ситуации в свободной форме.

Поломка фискального накопителя ведет к необходимости перерегистрации кассы, так как на нее необходимо установить новый фискальный накопитель. Работать без него онлайн-касса не может, такие расчеты будут приравнены к расчетам без применения ККТ, за что предусматривается административная ответственность.

Как не попасть под административную ответственность при неприменении кассы

Формирование чека коррекции означает, что ранее пользователь произвел расчет без применения ККТ, и автоматически приводит к вопросу об ответственности, предусмотренной статьей 14.5 КоАП. Поэтому какой бы ни была причина, побудившая пользователя сформировать чек коррекции, будет лучше проинформировать налоговый орган о расчете без применения ККТ и исправлении ошибки прежде, чем инспекция сама обнаружит данный факт. Если пользователь сознается в допущенном правонарушении и устранит его чеком коррекции, то это поможет ему избежать наложения административного штрафа.

Самостоятельно заявить о неприменении ККТ или нарушениях при ее использовании можно только в личном кабинете ККТ на официальном сайт ФНС России*. Заявление о совершении действия (бездействия), содержащего признаки состава административного правонарушения, предоставляется в срок не позднее 3 рабочих дней, следующих за днем добровольного устранения пользователем нарушения. К заявлению нужно приложить акт или служебную записку, содержащую дату, время и причину осуществления расчета без ККТ, а также чек коррекции или его реквизиты.

Чтобы избежать штрафа, пользователю необходимо сообщить о неприменении ККТ раньше, чем налоговый орган сам узнает о данном факте из других источников, например, от покупателей. Если налоговая уже располагает информацией о правонарушении, избежать штрафа не получится, но это не освободит пользователя от необходимости формирования чека коррекции. Просто в этом случае в чеке коррекции указывается: основание для коррекции — реквизиты предписания, а тип коррекции — операция по предписанию.

*Приказ ФНС России от 29.05.2017г. №ММВ-7-20/483@

Больше информации о переходе на новый порядок применения контрольно-кассовой техники, ответы на часто задаваемые вопросы, расписание семинаров и вебинаров с экспертами в сфере ККТ и представителями ФНС, а также условия сотрудничества, можно найти на сайте ОФД «Такском».

Отправить

Запинить

Твитнуть

Поделиться

При работе с кассой кассир может совершить ошибку. Исправить ее можно, но это необходимо сделать сразу после ее обнаружения, чтобы избежать штрафов от налоговых органов. Разбираемся, какие ошибки чаще всего совершаются при расчетах, и как их можно исправить.

Аннулирование чека

Ошибки на кассе случаются и это не повод паниковать. Налоговая не наказывает за них, если быстро ее обнаружить и действовать правильно. В случаях, когда ошибка замечена еще до пробития чека, его необходимо аннулировать.

Аннулирование чека — это отмена кассовой операции до того, когда чек был закрыт и напечатан. Аннулирование может быть из-за ошибки кассира или при отказе покупателя от товара во время проведения расчета.

Если ошибка замечена уже после того, как чек напечатан, то отменить его уже нельзя. Для отмены неправильного чека нужно будет сформировать чек коррекции или чек возврата.

Какие ошибки встречаются чаще всего:

- сумма в чеке указана неверно;

- ошибка в способе расчета (наличный или безналичный);

- из-за технического сбоя чек не дошел до ФНС;

- несовпадение даты формирования чека и даты поступления денег продавцу.

Избежать штрафа можно в том случае, если:

- самостоятельно исправить ошибку до того, как ее заметили налоговые органы;

- после исправления добровольно предоставить в ФНС сведения о причинах возникновения ошибки и документы.

Перед тем, как исправлять ошибку, необходимо выяснить, с каким форматом фискальных данных работает онлайн-касса. В ФФД 1.05, чтобы исправить ошибочный чек, необходимо сформировать чек возврата, а в ФФД 1.1 и 1.2 для исправления чека нужно использовать чек коррекции. Если был произведен расчет без пробития чека на кассе, то ФФД не имеет значения, и в обоих случаях формируется чек коррекции.

Узнать, по какому формату фискальных данных касса формирует документы, можно следующими способами:

- сформировать отчет об открытии смены (в отчете может быть сразу указан ФФД или только цифровое обозначение. Так, если в поле ФФД ККТ указана цифра 2, то ФФД 1.05, если цифра 3 — ФФД 1.1, цифра 4 — формат 1.2);

- зайти в личный кабинет ОФД и перейти на вкладку со списком касс.

Какой чек формировать при обнаружении ошибки

Формировать чек коррекции или возврата нужно как только ошибка обнаружена и не важно, сколько дней прошло с момента ее возникновения. Рассмотрим алгоритм исправления ошибки для разных версий ФФД

Формирование чека возврата для ФФД 1.05

Формат 1.05 задуман как переходный, поэтому в нем не все функции более поздних версий. Одна из особенностей — сокращенный формат чека коррекции. Чек коррекции в ФФД 1.05 содержит не все обязательные реквизиты, в нем нет предмета расчета и признака расчета (возврат прихода или расхода), поэтому он не может быть использован для исправлении ошибки.

Чтобы исправить ошибку, необходимо сформировать чек возврата, а затем пробить корректный чек. Если в расчетах не была использована касса, то в любом случае формируется чек коррекции.

Алгоритм действий для исправления ошибки:

1. Формирование чека возврата для отмены ошибочной операции.

Особенности:

- в графе Признак расчета необходимо указать, для какой операции формируется чек. Если отменяется чек прихода, необходимо указать “Возврат прихода”, а для отмены чека расхода в признак расчета указывается “Возврат расхода”.

- если деньги клиенту не возвращались, в способе оплаты необходимо указать “встречное представление”, если возвращались — указывается форма расчета (наличная или безналичная).

2. Внести в чек возврата фискальный признак (ФПД или ФП) ошибочного чека. ФНС рекомендует указывать эти данные в дополнительном реквизите чека возврата (тег 1192).

3. Перенос остальных реквизитов из ошибочного чека. Переносить нужно даже ошибочные данные, так как на этом этапе происходит только отмена ошибочного чека, а не его исправление.

4. Формирование нового чека уже без ошибок.

Особенности:

- новый чек и ошибочный должны содержать одинаковые реквизиты;

- допущенная ошибка должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) необходимо указать ФПД ошибочного чека. Это нужно, чтобы связать между собой 2 чека и понимать, какой чек исправляется, а какой — замена ошибочному.

5. Отправка в ФНС заявления о том, что произошла корректировка чека с ошибкой. В заявлении указываются причины возникновения ошибки и как именно она была исправлена. Также в заявлении указываются ФПД обоих чеков. На подачу заявления дается 3 дня с формирования корректного чека. Подать заявление можно через личный кабинет на сайте ФНС.

Формирование чека коррекции для ФФД 1.1 и 1.2

Если кассовый аппарат работает с ФФД 1.1 или ФФД 1.2, для исправления ошибки необходимо сформировать чек коррекции.

Алгоритм исправления ошибки:

1. Формирование чека коррекции для ошибочного чека. В признаке расчета необходимо указать тип операции (Возврат прихода или возврат расхода).

2. Перенос всех данных из ошибочного чека в чек коррекции (ошибочные данные переносятся без исправлений, в точности как они указаны в ошибочном чеке).

3. Указание фискального признака (ФПД) в дополнительном реквизите чека, чтобы ФНС смогла его идентифицировать.

4. Прописывание тегов — отличие от чека возврата для ФФД 1.05.

Указываются следующие реквизиты:

- тип коррекции (1173): самостоятельная операция (0) — самостоятельно заметили и исправили ошибку, по предписанию (1) — когда ошибка исправляется после предприсания ФНС.

- основание для коррекции (1174): дата совершения ошибочного расчета (1178) и номер предписания ФНС (1179), если исправление происходит после указания на ошибку от ФНС.

5. Формирование нового корректного чека. В признаке расчета указывается такой же признак, какой был в ошибочном чеке. Из ошибочного чека переносятся все данные, кроме самой ошибки — ее необходимо исправить и указать верные данные. В дополнительном реквизите указывается ФПД ошибочного чека. Тип коррекции, основание и дата переносятся из чека коррекции.

В случае формирования чека коррекции заявление в налоговую писать не нужно. Но лучше перестраховаться и все же предоставить налоговым органам акт и заявление. В акте необходимо указать все исправленные чеки.

Если не провели расчет по кассе, какой чек формировать

Если расчет по кассе не проводился, для любого формата фискальных данных необходимо формировать чек коррекции. Рассмотрим подробно алгоритм для разных ФФД.

ФФД 1.05

Для начала необходимо сформировать акт, в котором перечисляются данные обо всех расчетов без использования ККТ.

Что должно быть в акте:

- дата проведения расчета;

- наименование товара;

- цена и количество товара;

- причина, по которой не применялась ККТ.

Акту присваивается номер и дата.

После составления акта необходимо сформировать чек коррекции. В нем указывается признак расчета (приход или расход), основание для коррекции (самостоятельная коррекция или по предписанию ФНС.

Заполняется также графа “Документ для основания коррекции”. В нее вносится номер предписания ФНС или номер акта, если производится самостоятельная коррекция.

Так как в чеке коррекции нет информации о проданном товаре, допустимо сформировать один чек коррекции с указанием общей суммы расчетов без применения ККТ. Но для сопоставления суммы вместе с чеком коррекции в налоговые органы необходимо предоставить акт с перечислением всех расчетов без касс. Если его не предоставить, избежать штрафа не получится.

ФФД 1.1 и ФФД 1.2

При работе с ФФД 1.1 и 1.2 можно сразу приступать к формированию чека коррекции. Если касса не применялась при приеме денег, в признак расчета указывается “Приход”, если произошла выплата денег — Расход.

При обнаружении и исправлении ошибки самостоятельно в графе Основание для коррекции указывается “самостоятельная коррекция”, если ошибка обнаружена ФНС — “по предписанию”.

Номер предписания налогового органа указывается, только если получено соответствующее предписание об ошибке от ФНС. Если ошибка замечена самостоятельно, указывается только дата ее совершения. В чеке коррекции необходимо также перечислить наименование товаров или услуг, адрес расчета и другие обязательные реквизиты чека коррекции.

Каждая корректируемая сумма должна отражаться в чеке отдельной строкой. Если чек коррекции формируется для маркированного товара, необходимо указать всю информацию о товаре, которую вы знаете, в том числе код маркировки, и все обязательные реквизиты чека коррекции. Это нужно для вывода кода маркировки из оборота. Если не указать эту информацию, можно получить новый штраф за не передачу сведений о маркированном товаре.

Не стоит бояться допустить ошибки при формировании чека, ведь их можно исправить. Но в любом случае лучше внимательно следить за вводимой информацией при проведении расчетов, чтобы избежать лишних действий.

Компания ДЕНВИК занимается продажей, регистрацией и обслуживанием ККТ. Оставляйте заявку на консультацию, если не можете самостоятельно подобрать оборудование или хотите заключить договор обслуживания. С вами свяжутся наши менеджеры и помогут.

Получить консультацию

![]()

![]()

Как отменить ошибочный чек на онлайн-кассе

Максим Демеш

7 июля 2022

639

В статье расскажем, как аннулировать чек на онлайн-кассе, когда это можно сделать и для чего нужно. Подробно рассмотрим основные виды ошибок, допускаемые кассирами, способы их устранения. Объясним, как избежать штрафов за неправильно пробитый чек.

Оглавление

- Что такое аннулирование чека

- Как аннулировать чек на онлайн-кассе Меркурий 185Ф

- Как аннулировать чек на кассе ШТРИХ-М

- Чек коррекции

- Чек коррекции на кассе АТОЛ

- Как аннулировать чек в программе 1С: Розница

- Как аннулировать ошибочно пробитый чек коррекции

- Распространенные ошибки

- Как избежать ошибок

- Будет ли наказание за аннулирование чека?

- Вывод

- Частые вопросы и ответы

Что такое аннулирование чека

Часто возникают ситуации, когда кассиры ошибочно проводят расчет с покупателем. В большинстве случаев ошибку можно исправить, но действовать нужно сразу, когда ее удалось обнаружить. Чем быстрее она будет устранена, тем меньше вероятности попасть на штрафные санкции.

Аннулирование чека ― это отмена кассовой операции с признаком «Приход» или «Расход». На онлайн-кассе отмену можно выполнить только тогда, когда чек еще не пробит. То есть, до момента его печати и передачи данных ОФД.

Если чек уже пробит, способ его аннулирования зависит от версии ФФД, используемой при формировании документов. Если касса поддерживает ФФД 1.05, исправить ошибку можно с помощью возврата. ФФД 1.1 и 1.2 «вынуждает» пробивать чек коррекции. Если онлайн-касса вовсе не была использована при расчете, версия формата фискальных документов не имеет значения ― только чек коррекции.

Как аннулировать чек на онлайн-кассе Меркурий 185Ф

Чтобы аннулировать чек на онлайн-кассе Меркурий 185Ф, нужно до завершения продажи отменить операцию. Например, вместо 100 рублей кассир указал 1 000 руб. Чтобы аннулировать чек, нужно нажать на кнопку «РЕЖ», затем ― «ИТ». Операция отменена. Нужно снова нажать «ИТ», чтобы приступить к новой операции.

Как аннулировать чек на кассе ШТРИХ-М

Если во время проведения кассовой операции на ККТ ШТРИХ-М обнаружена ошибка, чек можно аннулировать (если он еще не пробит). Для этого нужно выполнить команду «Отмена чека» одним из двух способов:

- через «Сервис»;

- путем нажатия кнопки «Отмена чека» на программируемой клавиатуре или сенсорном дисплее.

Подтвердить действие. Данные об операции не попадут в фискальную память.

Чек коррекции

Как отменить уже пробитый чек? В последних версиях ФФД для этих целей используется коррекционный документ.

Согласно п. 4 ст. 4.3 ФЗ-54 о применении ККТ, для исправления ошибочного расчета применяется чек коррекции. Пробить его можно после открытия смены, даже если ошибка допущена в другой день.

Чек коррекции содержит один из двух признаков расчета:

- 1 ― коррекция прихода. Формируется в том случае, если субъект хозяйствования оприходует неучтенную выручку. Например, забыли пробить чек или распечатали его, но на меньшую сумму, чем требовалось.

- 2 ― коррекция расхода. Ситуация, обратная предыдущей: неправильно сформирован чек на выдачу денег. Таким способом можно отменить чек возврата.

При формировании коррекционного фискального документа ошибочный чек автоматически аннулируется.

Есть два типа коррекции: самостоятельно (кассир самостоятельно обнаружил ошибку) или по предписанию (нарушение выявил инспектор ФНС). Обратите внимание на то, что его нужно формировать на каждый ошибочный документ. Нельзя исправить сразу несколько чеков одним.

Как выглядит чек коррекции, видно на фото (на примере документа, сформированного на онлайн-кассе Эвотор).

Если кассир обнаружил ошибку при расчетах, ему нужно сразу пробить чек коррекции. Раньше государство требовало передавать его в ФНС вместе с объяснительной запиской и актом о выявлении недостачи либо излишков денежных средств. Но с 2020 г. в этом больше нет необходимости. Достаточно представить лишь чек коррекции.

Чек коррекции на кассе АТОЛ

Перед тем как аннулировать чек на онлайн-кассе АТОЛ, нужно сформировать корректировочный документ. Общей инструкции не существует. Последовательность действий зависит от модели ККТ и особенностей управления. Оформить чек коррекции можно на самой кассе АТОЛ или через драйвер. Рассмотрим оба варианта.

Чтобы пробить чек коррекции через драйвер АТОЛ, нужно подключить онлайн-кассу к ПК. Установить ПО на компьютер, если это не было сделано ранее. По умолчанию он сохраняется в меню «Пуск». Далее нужно открыть «Все программы» → «АТОЛ» → «Драйвер ККТ v.10» → «Тест драйвера ККТ».

Пробиваем чек коррекции через драйвер 10.1.0 на АТОЛ:

- 1. Подключаем онлайн-кассу к компьютеру. Обратите внимание, что смена должна быть открыта. Если нет ― откройте.

- 2. Откроется окно. Ставим отметку около «Включено». Слева кликаем по кнопке «Чек».

- 3. Выставляем «Чек коррекции расхода» (или прихода, если нужно корректировать операцию по выдаче денежных средств).

- 4. Переходим в раздел «Основание коррекции». Во всплывающем окне указываем тип коррекции (по предписанию или самостоятельно), дату, описываем причину формирования коррекционного чека. Подтверждаем кнопкой «Ок».

- 5. Нажимаем «Открыть чек», вводим сумму корректировки, выбираем «Регистрация» — «Закрыть чек».

Готово, будет распечатан чек коррекции.

Еще один вариант, как аннулировать выбитый чек и сформировать корректировочный — на самой кассе АТОЛ (без использования драйвера). На примере АТОЛ 90Ф:

- 1. Нажмите 6 раз «Х».

- 2. На дисплее увидите надпись «6 — СП».

- 3. Нажмите комбинацию «ВВ» — сумма — «ВВ» — «ИТ».

Будет сформирован чек коррекции расхода. Чтобы пробить коррекционный фискальный документ с признаком расчета «Приход», на первом этапе нажмите 5 раз кнопку «Х».

Как аннулировать чек в программе 1С: Розница

Как отменить чек в программе 1С. Рассмотрим на примере конфигурации «1С: Розница».

Если покупатель отказался от покупке раньше, чем был произведен расчет, чек можно аннулировать. Для этого используется функционал программы 1С. В нижней панели рабочего места кассира есть кнопка «Аннулир. чека». Достаточно ее нажать, чтобы прекратить операцию.

Как аннулировать ошибочно пробитый чек коррекции

Иногда возникают ситуации, когда нужно аннулировать ошибочно пробитый чек коррекции. Недочет в данном случае можно исправить в 2 этапа:

- 1. Аннулировать ошибочный чек коррекции путем формирования нового коррекционного документа, который отображает обратную операцию. То есть, содержит противоположный признак расчета и те же ошибочные данные, допущенные в первоначальном чеке коррекции.

- 2. Пробить чек коррекции повторно, но уже с правильными данными.

Суть заключается в том, чтобы отменить неправильный чек коррекции и пробить новый фискальный документ, но уже с верными данными.

Распространенные ошибки

Главная причина ошибок, допущенных кассирами, — невнимательность. Играет роль человеческий фактор. Распространенные ошибки при расчетах с покупателями:

- Пробита большая сумма, чем требуется. Такие ошибки часто происходят при внесении в документ большого перечня товарных позиций. Например, если покупатель неплохо закупился в магазине. Кассир может ошибиться и дважды пробить товар. Возможно, этот недочет останется без внимания. Но нередко покупатель начинает подозревать, что его обманули, и приходит с жалобой в магазин. Если претензий не поступило, можно сформировать чек с признаком «Возврат прихода», оставив деньги в кассе. Если покупатель вернулся, придется делать чек коррекции. В любом случае, при очередной инвентаризации будет выявлен излишек в товаре.

- Пробитая сумма меньше, чем нужно. В данном случае гораздо меньше вероятности, что покупатель обнаружит ошибку и вернется, чтобы отдать деньги. Как правило, расхождения выявляет сам кассир и пробивает чек коррекции.

- Неправильная форма расчета (выполнена операция наличными, когда нужно было провести безналичный расчет). Виновником может оказаться, как кассир, так и покупатель, который заранее не уведомил о предпочтительном способе оплаты. Если операция проведена в форме наличного расчета, а клиент предъявил банковскую карту, решить проблему можно путем возврата прихода. После этого нужно повторно выполнить операцию.

- Ошибка при выдаче денежных средств. Чаще всего проблема возникает при осуществлении деятельности, связанной с оказанием услуг. Как пример, можем привести приемку металлолома или вторичного сырья. Не исключены случаи ошибок в розничных торговых точках, где кроме торговли, действует дополнительный сервис (например, магазины бытовой техники). В таких случаях можно аннулировать ошибочно пробитый чек, сделав возврат расхода, а после распечатать правильный.

Нередко ошибки при расчетах не зависят от продавца и покупателя, а причиной выступает технический сбой. Например, во время проведения операции отключили свет или возникли нарушения в работе программного обеспечения.

Как избежать ошибок

Первое правило, которое поможет избежать ошибок при расчетах с покупателями, ― грамотное обучение и своевременная аттестация персонала. Кассир должен знать свою работу и понимать, какую ответственность несет за нарушения. Сотрудники должны уметь правильно пробивать чеки, понимать, когда их можно аннулировать, а когда нужно формировать коррекцию.

Автоматизация предприятия снижает вероятность ошибок, возникающих из-за человеческого фактора. Внедрение программно-аппаратного комплекса облегчает выполнение рутинных операций, сокращает временные затраты.

Будет ли наказание за аннулирование чека?

Как правило, если ошибку обнаружил кассир раньше, чем об этом узнали проверяющие органы, наказание не последует. Если чек коррекции сформирован по предписанию, вынесенному сотрудниками ФНС, кассир несет ответственность.

В зависимости от степени нарушения, инспектор может наложить административный штраф или обойтись предупреждением. Главное, чтобы ошибки не возникали систематически, иначе административная ответственность будет неминуема.

Вывод

Если допущена ошибка в расчетах, есть несколько вариантов ее исправления, что зависит от ситуации. Когда операция не завершена, и чек не распечатан, ее можно просто отменить.

Если расчет произведен, но обнаружена ошибка, достаточно сделать возврат (ФФД 1.05) и повторно провести расчет или пробить чек коррекции (ФФД 1.1 и ФФД 1.2).

Как отменить чек на онлайн-кассе или сформировать коррекционный фискальный документ, подробно изложено в руководстве пользователя, разработанном к конкретной модели ККТ.

Частые вопросы и ответы

Если ошибка обнаружена после закрытия смены, исправить ее можно с помощью печати чека коррекции. Он формируется после открытия следующей смены и аннулирует ранее созданный документ.

В приложении «Мой налог», которое используют самозанятые для фиксирования доходов, предусмотрена функция аннулирования чека. Она используется в двух случаях: при возврате денег покупателю (фискальный документ удаляется полностью, нужно указать причину) и при некорректно введенных данных (программа формирует новый чек с прежней датой).

Пробивать чек на следующий день после поступления средств на расчетный счет или получения наличных нельзя, это будет нарушением. Он формируется сразу после расчета с покупателем. Подтверждением оплаты является бумажный, а по желанию клиента и электронный чек, выданный ему на руки.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как исправить ошибку в кассовом чеке

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника…

748

Узнать больше

Номенклатура в чеке — как указывать обязательную номенклатуру с 2021

С 1.02.2021 номенклатура в чеке указывается всеми ИП и организациями. Требования вступили в силу на основе приказа ФНС № ЕД-7-20/662 от 14.09.2020. Для индивидуальных предпринимателей на спецрежимах ― это новшество….

729

Узнать больше

Электронный кассовый чек — как сформировать и отправить

Электронные чеки появились вместе с переходом на онлайн-кассы. Применение чеков в электронной форме, как и бумажных регламентирует 54 Федеральный закон о ККТ. Когда и кто должен использовать чеки в электронной…

941

Узнать больше

Чек коррекции на онлайн-кассе

Чек коррекции на онлайн-кассе нужен при внесении изменений в ранее произведенные расчеты. Такой документ применяется для коррекции ошибок, нарушений и его правомерность установлена 54 Федеральным законом от 2003 г. (пункт…

350

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Неправильно пробит чек по онлайн-кассе — такое не редкость. Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с новыми онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.