Вопрос: Покупатель в магазине рассчитался банковской платежной карточкой. Но кассир провел на КСА со СКНО оплату наличными. Ошибка обнаружена в присутствии покупателя. Ему выдан новый чек. Что делать с ошибочным чеком и ошибочно проведенной суммой?

Ответ: При наличии ошибок в чеке на КСА со СКНО нужно выполнить аннулирование и составить реестр ошибочных чеков. Сумма ошибочного чека не учитывается при расчете выручки в бухучете.

Обоснование: Если кассир на КСА со СКНО допустил ошибку при вводе суммы денег, выявил ее после формирования платежного документа и этот документ находится у кассира, ему нужно сделать следующее (ч. 5 п. 4 Положения N 924/16):

— выполнить на КСА операцию по регистрации аннулирования ошибочно сформированного платежного документа;

— выдать покупателю новый платежный документ с правильной информацией;

— в конце рабочего дня (смены) составить реестр ошибочно сформированных платежных документов кассового оборудования по форме согласно приложению к Положению N 924/16 и приложить в нему ошибочные чеки.

Отметим, что при выполнении операции аннулирования значения итога сменных продаж не могут быть отрицательными и уменьшать данные о денежном обороте. По результатам данной операции формируется чек аннулирования (подп. 5.3.8.1 и 5.3.9.3 п. 1 СТБ 1364.0-2015).

Сумма и количество аннулирований отражается в Z-отчете. Кассир обязан вывести этот отчет по окончании рабочего дня (смены). В данном отчете отражается обобщенная информация обо всех операциях, проводимых через КСА за рабочий день (смену) и отображенных на контрольной ленте. В том числе указывается сумма реализации. Под ней понимается сумма принятых денежных средств за вычетом суммы сдачи денег покупателям (ч. 1 п. 6 Положения N 924/16, подп. 5.3.13 СТБ 1364.0-2015).

Реализация товаров для целей бухучета является хозяйственной операцией и должна быть оформлена первичным учетным документом (ПУД) (абз. 13 и 24 ст. 1, п. 1 и 2 ст. 10 Закона о бухучете).

Таким образом, в розничной торговле при использовании КСА и отсутствии ПУД, подтверждающих отгрузку товаров конкретному покупателю, сумму реализации возможно определить на основании Z-отчета.

Поскольку суммы сформированных ошибочных чеков включены в денежный оборот КСА со СКНО, а при аннулировании этих чеков не уменьшаются данные денежного оборота, то при расчете выручки от реализации товаров сумму аннулированных чеков нужно исключить.

Реестр ошибочно сформированных платежных документов целесообразно хранить вместе с Z-отчетом в качестве приложения к ПУД на отражение выручки.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

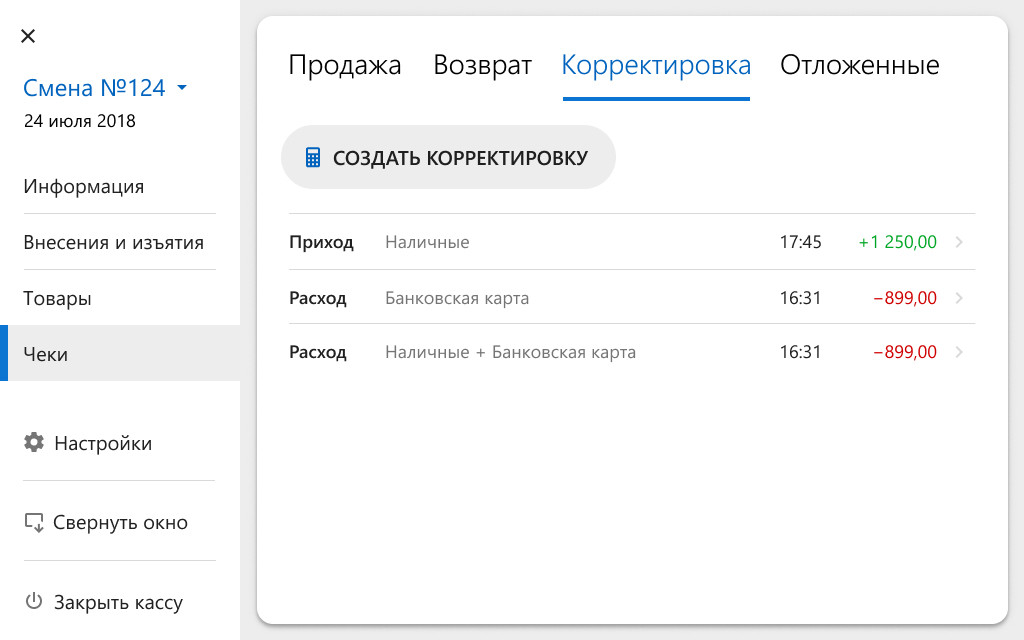

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

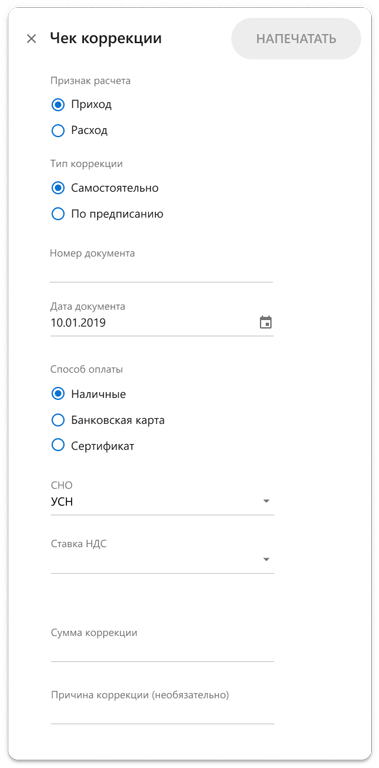

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

ФНС выпустила письмо № ЕД-4-20/15240@ от 06.08.2018, в котором рассказала, как пользователям ККТ избежать ответственности за непробитый чек. В письме описывается алгоритм для форматов фискальных документов версий 1.05 и 1.1.

Чек коррекции освободит от ответственности за неприменение ККТ. Но есть нюансы

Налоговики пояснили, как исправить ошибки при осуществлении расчетов и привели примеры таких исправлений.

Неприменение ККТ (формат 1.1)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физлицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером 1 штуку на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными.

При продаже не был сформирован и выдан клиенту кассовый чек. Клиент ушел с купленным товаром безвозвратно.

В целях освобождения от административной ответственности пользователь ККТ пробивает в уже открытой смене 01 августа 2018 года в 13 часов 13 минут кассовый чек коррекции.

Формирование кассового чека коррекции с использованием ФФД 1.1:

1) Продажа 20.07.2018 товара без выдачи чека

2) Формирование 01.08.2018 пользователем кассового чека коррекции.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

||

|

Код формы ФД |

31 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

8 |

8 |

|

|

1012 |

Дата, время |

01.08.18 13:13 |

01.08.18 13:13 |

|

|

1038 |

Номер смены |

35 |

35 |

|

|

1054 |

Признак расчета |

1 |

приход |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

|

|

1174 |

1177 |

Описание коррекции |

Неприменение ККТ (рекомендовано) |

Неприменение ККТ (рекомендовано) |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

2 |

ставка НДС 10% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

0.00 |

0.00 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

291.91 |

291.91 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

||

|

1040 |

Номер ФД |

122 |

122 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

(Рекомендован) |

Неприменение ККТ (форматы 1.0 и 1.05)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физлицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером 1 штуку на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными.

При продаже не был сформирован и выдан клиенту кассовый чек. Клиент ушел с купленным товаром безвозвратно.

В целях освобождения от административной ответственности пользователь ККТ пробивает в уже открытой смене 01 августа 2018 года в 13 часов 13 минут кассовый чек коррекции и направляет в налоговый орган сообщение о допущенном нарушении и его исправлении.

Формирование кассового чека коррекции с использованием ФФД 1.05 и 1.0

1) Продажа 20.07.2018 товара без выдачи чека

2) Формирование 01.08.2018 пользователем кассового чека коррекции.

|

ТЭГ |

Название Тэга |

Электронная форма2 |

Печатная форма |

Обязательность наличия тега в ФФД 1.0 |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

+ |

||

|

Код формы ФД |

31 |

+ |

|||

|

1209 |

Номер версии ФФД |

2 |

Может присутствовать |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

+ |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

+ |

||

|

1042 |

Номер чека за смену |

9 |

9 |

+ |

|

|

1012 |

Дата, время |

01.08.18 13:13 |

01.08.18 13:13 |

+ |

|

|

1038 |

Номер смены |

35 |

35 |

+ |

|

|

1054 |

Признак расчета |

1 |

приход |

+ |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

+ |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

+ |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

Может присутствовать |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

+ |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

Может присутствовать |

|

|

1174 |

1177 |

Описание коррекции |

Неприменение ККТ (рекомендовано) |

Неприменение ККТ (рекомендовано) |

Может присутствовать |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

||

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

+ |

||

|

1187 |

Место расчетов |

9 этаж |

Может присутствовать |

||

|

1059 |

1212 |

Признак предмета расчета |

1 (рекомендовано) |

ТОВАР (рекомендовано) |

|

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

||

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

||

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

||

|

1023 |

Количество предмета расчета |

1 |

1 |

||

|

1199 |

Ставка НДС |

2 |

ставка НДС 10% |

||

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

||

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

+ |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

+ |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

+ |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

Может присутствовать |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

Может присутствовать |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

Может присутствовать |

|

|

1102 |

Сумма НДС чека по ставке 18% |

0.00 |

0.00 |

||

|

1103 |

Сумма НДС чека по ставке 10% |

291.91 |

291.91 |

||

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

||

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

||

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

||

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

||

|

1040 |

Номер ФД |

122 |

122 |

||

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

||

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

||

|

ФПС |

формируется автоматически |

||||

|

1196 |

QR-код |

(Рекомендован) |

Ошибка в ставке НДС (формат 1.1)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физлицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером — 1 штуку со ставкой 10% на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными.

При продаже сформирован кассовый чек с ошибкой в ставке НДС (неверно указана ставка НДС 18%). Кассовый чек выдан покупателю. Клиент ушел с купленным товаром безвозвратно.

При обнаружении ошибки кассиром 21.07.2018 в 11 часов 56 минуты сформирован кассовый чек коррекции, позволяющий точно идентифицировать расчет, в отношении которого применяется корректировка, и содержащий те же ошибочные данные, что и первоначальный кассовый чек.

В 11 часов 58 минут того же дня кассир формирует новый кассовый чек коррекции, содержащий правильные фискальные данные, в том числе указывает ставку НДС 10%.

Формирование кассового чека и кассового чека коррекции с использованием ФФД 1.1

1) Продажа 20.07.2018 товара и выдача кассового чека

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек |

||

|

Код формы ФД |

3 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

8 |

8 |

|

|

1012 |

Дата, время |

20.07.18 12:55 |

20.07.18 12:55 |

|

|

1038 |

Номер смены |

35 |

35 |

|

|

1054 |

Признак расчета |

1 |

приход |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

489.81 |

489.81 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС3 |

www.nalog.ru |

||

|

1040 |

Номер ФД |

122 |

122 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

3144062149 |

3144062149 |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

формируется автоматически |

2) Формирование пользователем кассового чека коррекции, позволяющего идентифицировать расчет в отношении которого применяется корректировка, и содержащего те же ошибочные данные, что и первоначальный кассовый чек.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

||

|

Код формы ФД |

31 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

9 |

9 |

|

|

1012 |

Дата, время |

21.07.18 11:56 |

21.07.18 11:56 |

|

|

1038 |

Номер смены |

36 |

36 |

|

|

1054 |

Признак расчета |

2 |

возврат прихода |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

|

|

1174 |

1177 |

Описание коррекции |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

489.81 |

489.81 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

|

|

1040 |

Номер ФД |

131 |

131 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

(Рекомендован) |

3) Формирование пользователем кассового чека коррекции, содержащего правильные фискальные данные.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

||

|

Код формы ФД |

31 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

10 |

10 |

|

|

1012 |

Дата, время |

21.07.18 11:58 |

21.07.18 11:58 |

|

|

1038 |

Номер смены |

36 |

36 |

|

|

1054 |

Признак расчета |

1 |

приход |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

|

|

1174 |

1177 |

Описание коррекции |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

2 |

ставка НДС 10% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

0.00 |

0.00 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

291.91 |

291.91 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

|

|

1040 |

Номер ФД |

132 |

132 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

(Рекомендован) |

Ошибка в ставке НДС (версии 1.0 и 1.05)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физлицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером — 1 штуку со ставкой 10% на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными.

При продаже сформирован кассовый чек с ошибкой в ставке НДС (неверно указана ставка НДС 18%). Кассовый чек выдан покупателю. Клиент ушел с купленным товаром безвозвратно.

При обнаружении ошибки кассиром 21.07.2018 в 11 часов 56 минуты сформирован кассовый чек, позволяющий точно идентифицировать расчет, в отношении которого применяется корректировка, и содержащий те же ошибочные данные, что и первоначальный кассовый чек.

В 11 часов 58 минут того же дня кассир формирует новый кассовый чек, содержащий правильные фискальные данные, в том числе указывает ставку НДС 10%.

Формирование кассового чека и кассового чека коррекции с использованием

ФФД 1.05 и 1.0

1) Продажа 20.07.2018 товара и выдача кассового чека

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

Обязательность наличия тега в ФФД 1.0 |

|

|

1000 |

Наименование документа |

кассовый чек |

+ |

||

|

Код формы ФД |

3 |

+ |

|||

|

1209 |

Номер версии ФФД |

2 |

Может присутствовать |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

+ |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

+ |

||

|

1042 |

Номер чека за смену |

8 |

8 |

+ |

|

|

1012 |

Дата, время |

20.07.18 12:55 |

20.07.18 12:55 |

+ |

|

|

1038 |

Номер смены |

35 |

35 |

+ |

|

|

1054 |

Признак расчета |

1 |

приход |

+ |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

+ |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

+ |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

Может присутствовать |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

+ |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

+ |

||

|

1187 |

Место расчетов |

9 этаж |

Может присутствовать |

||

|

1059 |

1212 |

Признак предмета расчета |

1 (рекомендовано) |

ТОВАР (рекомендовано) |

Может присутствовать |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

+ |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

Может присутствовать |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

+ |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

+ |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

+ |

|

|

1031 |

Сумма по чеку наличными |

3211.00 |

3211.00 |

+ |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

+ |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

Может присутствовать |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

Может присутствовать |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

Может присутствовать |

|

|

1102 |

Сумма НДС чека по ставке 18% |

489.81 |

489.81 |

+ |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

+ |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

+ |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

+ |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

+ |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

+ |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

+ |

||

|

1040 |

Номер ФД |

122 |

122 |

+ |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

+ |

|

|

1077 |

ФПД |

3144062149 |

3144062149 |

+ |

|

|

ФПС |

формируется автоматически |

+ |

|||

|

1196 |

QR-код |

формируется автоматически |

+ |

2) Формирование пользователем кассового чека, позволяющего идентифицировать расчет в отношении которого применяется корректировка, и содержащего те же ошибочные данные, что и первоначальный кассовый чек.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

Обязательность наличия тега в ФФД 1.0 |

|

|

1000 |

Наименование документа |

кассовый чек |

+ |

||

|

Код формы ФД |

3 |

+ |

|||

|

1209 |

Номер версии ФФД |

2 |

Может присутствовать |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

+ |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

+ |

||

|

1042 |

Номер чека за смену |

9 |

9 |

+ |

|

|

1012 |

Дата, время |

21.07.18 11:56 |

21.07.18 11:56 |

+ |

|

|

1038 |

Номер смены |

36 |

36 |

+ |

|

|

1054 |

Признак расчета |

2 |

возврат прихода |

+ |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

+ |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

+ |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

Может присутствовать |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

+ |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

+ |

||

|

1187 |

Место расчетов |

9 этаж |

Может присутствовать |

||

|

1059 |

1212 |

Признак предмета расчета |

1 (рекомендовано) |

ТОВАР (рекомендовано) |

Может присутствовать |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

+ |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

Может присутствовать |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

+ |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

+ |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

+ |

|

|

1031 |

Сумма по чеку наличными |

0.00 |

0.00 |

+ |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

+ |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

Может присутствовать |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

Может присутствовать |

|

|

1217 |

Сумма по чеку встречным предоставлением |

3211.00 |

3211.00 |

Может присутствовать |

|

|

1102 |

Сумма НДС чека по ставке 18% |

489.81 |

489.81 |

+ |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

+ |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

+ |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

+ |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

+ |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

+ |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

+ |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

Может присутствовать |

|

|

1040 |

Номер ФД |

131 |

131 |

+ |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

+ |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

+ |

|

|

ФПС |

формируется автоматически |

+ |

|||

|

1196 |

QR-код |

формируется автоматически |

+ |

3) Формирование пользователем кассового чека, содержащего правильные фискальные данные.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

Обязательность наличия тега в ФФД 1.0 |

|

|

1000 |

Наименование документа |

кассовый чек |

+ |

||

|

Код формы ФД |

3 |

+ |

|||

|

1209 |

Номер версии ФФД |

2 |

Может присутствовать |

||

|

1048 |

Наименование пользователя3 |

ООО «Ромашка» (обязательно) |

+ |

||

|

1018 |

ИНН пользователя3 |

1234567891 (обязательно) |

+ |

||

|

1042 |

Номер чека за смену |

10 |

10 |

+ |

|

|

1012 |

Дата, время |

21.07.18 11:58 |

21.07.18 11:58 |

+ |

|

|

1038 |

Номер смены |

36 |

36 |

+ |

|

|

1054 |

Признак расчета |

1 |

приход |

+ |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

+ |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

+ |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

Может присутствовать |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

+ |

|

|

1009 |

Адрес расчетов3 |

127381, г. Москва, ул. Неглинная, д.23 |

+ |

||

|

1187 |

Место расчетов3 |

9 этаж |

Может присутствовать |

||

|

1059 |

1212 |

Признак предмета расчета |

1 (рекомендовано) |

ТОВАР (рекомендовано) |

Может присутствовать |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

+ |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

Может присутствовать |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

+ |

|

|

1199 |

Ставка НДС |

2 |

ставка НДС 10% |

+ |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3211.00 |

3211.00 |

+ |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3211.00 |

3211.00 |

+ |

|

|

1031 |

Сумма по чеку наличными |

0.00 |

0.00 |

+ |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

+ |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

Может присутствовать |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

Может присутствовать |

|

|

1217 |

Сумма по чеку встречным предоставлением |

3211.00 |

3211.00 |

Может присутствовать |

|

|

1102 |

Сумма НДС чека по ставке 18% |

0.00 |

0.00 |

+ |

|

|

1103 |

Сумма НДС чека по ставке 10% |

291.91 |

291.91 |

+ |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

+ |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

+ |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

+ |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

+ |

|

|

1060 |

Адрес сайта ФНС3 |

www.nalog.ru |

+ |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

Может присутствовать |

|

|

1040 |

Номер ФД |

132 |

132 |

+ |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

+ |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

+ |

|

|

ФПС |

формируется автоматически |

+ |

|||

|

1196 |

QR-код |

формируется автоматически |

+ |

Ошибка в цене товара и ставке НДС (версия 1.1)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физлицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером — 1 штуку со ставкой 10% на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными.

При продаже сформирован кассовый чек с ошибкой в цене товара и ставке НДС (неверно указана цена 3511 руб. и ставка НДС 18%). Кассовый чек выдан покупателю. Клиент ушел с купленным товаром безвозвратно.

При обнаружении ошибки кассиром 21.07.2018 в 11 часов 56 минуты сформирован кассовый чек коррекции, позволяющий точно идентифицировать расчет, в отношении которого применяется корректировка, и содержащий те же ошибочные данные, что и первоначальный кассовый чек.

В 11 часов 58 минут того же дня кассир формирует новый кассовый чек коррекции, содержащий правильные фискальные данные, в том числе указывает ставку НДС 10%.

Формирование кассового чека и кассового чека коррекции с использованием ФФД 1.1

1) Продажа 20.07.2018 товара и выдача кассового чека

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек |

||

|

Код формы ФД |

3 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

8 |

8 |

|

|

1012 |

Дата, время |

20.07.18 12:55 |

20.07.18 12:55 |

|

|

1038 |

Номер смены |

35 |

35 |

|

|

1054 |

Признак расчета |

1 |

приход |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3511.00 |

3511.00 |

|

|

1031 |

Сумма по чеку наличными |

3511.00 |

3511.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

535.58 |

535.58 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС3 |

www.nalog.ru |

||

|

1040 |

Номер ФД |

122 |

122 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

3144062149 |

3144062149 |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

формируется автоматически |

2) Формирование пользователем кассового чека коррекции, позволяющего идентифицировать расчет в отношении которого применяется корректировка, и содержащего те же ошибочные данные, что и первоначальный кассовый чек.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

||

|

Код формы ФД |

31 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя3 |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя3 |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

9 |

9 |

|

|

1012 |

Дата, время |

21.07.18 11:56 |

21.07.18 11:56 |

|

|

1038 |

Номер смены |

36 |

36 |

|

|

1054 |

Признак расчета |

2 |

возврат прихода |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

|

|

1174 |

1177 |

Описание коррекции |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

1 |

ставка НДС 18% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3511.00 |

3511.00 |

|

|

1031 |

Сумма по чеку наличными |

3511.00 |

3511.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

535.58 |

535.58 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

0.00 |

0.00 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

|

|

1040 |

Номер ФД |

131 |

131 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

(Рекомендован) |

3) Формирование пользователем кассового чека коррекции, содержащего правильные фискальные данные.

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

|

|

1000 |

Наименование документа |

кассовый чек коррекции |

||

|

Код формы ФД |

31 |

|||

|

1209 |

Номер версии ФФД |

3 |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

||

|

1042 |

Номер чека за смену |

10 |

10 |

|

|

1012 |

Дата, время |

21.07.18 11:58 |

21.07.18 11:58 |

|

|

1038 |

Номер смены |

36 |

36 |

|

|

1054 |

Признак расчета |

1 |

приход |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

|

|

1173 |

Тип коррекции |

0 (рекомендовано) |

самостоятельная операция (рекомендовано) |

|

|

1174 |

1177 |

Описание коррекции |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

Ошибка в указании ставки НДС при применении ККТ (рекомендовано) |

|

1178 |

Дата совершения корректируемого расчета |

20.07.18 |

20.07.18 |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

||

|

1187 |

Место расчетов |

9 этаж |

||

|

1059 |

1212 |

Признак предмета расчета |

1 |

ТОВАР (рекомендовано) |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1023 |

Количество предмета расчета |

1 |

1 |

|

|

1199 |

Ставка НДС |

2 |

ставка НДС 10% |

|

|

1043 |

Стоимость предмета расчета с учетом скидок и наценок |

3511.00 |

3511.00 |

|

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

3511.00 |

3511.00 |

|

|

1031 |

Сумма по чеку наличными |

3511.00 |

3511.00 |

|

|

1081 |

Сумма по чеку электронными |

0.00 |

0.00 |

|

|

1215 |

Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) |

0.00 |

0.00 |

|

|

1216 |

Сумма по чеку постоплатой (кредит) |

0.00 |

0.00 |

|

|

1217 |

Сумма по чеку встречным предоставлением |

0.00 |

0.00 |

|

|

1102 |

Сумма НДС чека по ставке 18% |

0.00 |

0.00 |

|

|

1103 |

Сумма НДС чека по ставке 10% |

319.18 |

319.18 |

|

|

1104 |

Сумма расчета по чеку с НДС по ставке 0% |

0.00 |

0.00 |

|

|

1105 |

Сумма расчета по чеку без НДС |

0.00 |

0.00 |

|

|

1106 |

Сумма НДС чека по расч. ставке 18/118 |

0.00 |

0.00 |

|

|

1107 |

Сумма НДС чека по расч. ставке 10/110 |

0.00 |

0.00 |

|

|

1060 |

Адрес сайта ФНС |

www.nalog.ru |

||

|

1192 |

Дополнительный реквизит чека (БСО) |

3144062149 |

3144062149 |

|

|

1040 |

Номер ФД |

132 |

132 |

|

|

1041 |

Номер ФН |

8710000109811542 |

8710000109811542 |

|

|

1077 |

ФПД |

формируется автоматически |

формируется автоматически |

|

|

ФПС |

формируется автоматически |

|||

|

1196 |

QR-код |

(Рекомендован) |

Ошибка в цене товара и ставке НДС (версии 1.0 и 1.05)

ООО «Ромашка» на ОСНО (ИНН 1234567891) использует ККТ с регномером ККТ 1234567890123456 и заводским номером экземпляра ФН 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июля 2018 в 12 часов 55 минут указанный кассир по адресу: 127381, г. Москва, ул. Неглинная, д.23, 9 этаж, продает клиенту (физическому лицу) товар – детскую игрушку Мусоровоз «Товар 1» с большим контейнером — 1 штуку со ставкой 10% на сумму 3211 рублей.

Товары находятся в собственности продавца. Оплата за покупку осуществлена наличными денежными средствами.

При продаже сформирован кассовый чек с ошибкой в цене товара и ставке НДС (неверно указана цена товара в размере 3511 руб. ставка НДС 18%). Кассовый чек выдан покупателю. Клиент ушел с купленным товаром безвозвратно.

При обнаружении ошибки кассиром 21.07.2018 в 11 часов 56 минуты сформирован кассовый чек, позволяющий точно идентифицировать расчет, в отношении которого применяется корректировка, и содержащий те же ошибочные данные, что и первоначальный кассовый чек.

В 11 часов 58 минут того же дня кассир формирует новый кассовый чек, содержащий правильные фискальные данные, в том числе указывает ставку НДС 10%.

Формирование кассового чека и кассового чека коррекции с использованием

ФФД 1.05 и 1.0

1) Продажа 20.07.2018 товара и выдача кассового чека

|

ТЭГ |

Название Тэга |

Электронная форма |

Печатная форма |

Обязательность наличия тега в ФФД 1.0 |

|

|

1000 |

Наименование документа |

кассовый чек |

+ |

||

|

Код формы ФД |

3 |

+ |

|||

|

1209 |

Номер версии ФФД |

2 |

Может присутствовать |

||

|

1048 |

Наименование пользователя |

ООО «Ромашка» (обязательно) |

+ |

||

|

1018 |

ИНН пользователя |

1234567891 (обязательно) |

+ |

||

|

1042 |

Номер чека за смену |

8 |

8 |

+ |

|

|

1012 |

Дата, время |

20.07.18 12:55 |

20.07.18 12:55 |

+ |

|

|

1038 |

Номер смены |

35 |

35 |

+ |

|

|

1054 |

Признак расчета |

1 |

приход |

+ |

|

|

1055 |

Применяемая система налогообложения |

1 (номер бита 0) (обязательно) |

ОСН (рекомендовано) |

+ |

|

|

1021 |

Кассир |

Иванов Иван Иванович, кассир |

Иванов Иван Иванович, кассир |

+ |

|

|

1203 |

ИНН кассира |

123456789012 (рекомендовано) |

Может присутствовать |

||

|

1037 |

Регистрационный номер ККТ |

1234567890123456 |

1234567890123456 |

+ |

|

|

1009 |

Адрес расчетов |

127381, г. Москва, ул. Неглинная, д.23 |

+ |

||

|

1187 |

Место расчетов |

9 этаж |

Может присутствовать |

||

|

1059 |

1212 |

Признак предмета расчета |

1 (рекомендовано) |

ТОВАР (рекомендовано) |

Может присутствовать |

|

1030 |

Наименование предмета расчета |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

Детская игрушка Мусоровоз «Товар 1» с большим контейнером |

+ |

|

|

1197 |

Единица измерения предмета расчета |

Штука (рекомендовано) |

Штука (рекомендовано) |

Может присутствовать |

|

|

1079 |

Цена за единицу предмета расчета с учетом скидок и наценок |