Вопрос: Покупатель в магазине рассчитался банковской платежной карточкой. Но кассир провел на КСА со СКНО оплату наличными. Ошибка обнаружена в присутствии покупателя. Ему выдан новый чек. Что делать с ошибочным чеком и ошибочно проведенной суммой?

Ответ: При наличии ошибок в чеке на КСА со СКНО нужно выполнить аннулирование и составить реестр ошибочных чеков. Сумма ошибочного чека не учитывается при расчете выручки в бухучете.

Обоснование: Если кассир на КСА со СКНО допустил ошибку при вводе суммы денег, выявил ее после формирования платежного документа и этот документ находится у кассира, ему нужно сделать следующее (ч. 5 п. 4 Положения N 924/16):

— выполнить на КСА операцию по регистрации аннулирования ошибочно сформированного платежного документа;

— выдать покупателю новый платежный документ с правильной информацией;

— в конце рабочего дня (смены) составить реестр ошибочно сформированных платежных документов кассового оборудования по форме согласно приложению к Положению N 924/16 и приложить в нему ошибочные чеки.

Отметим, что при выполнении операции аннулирования значения итога сменных продаж не могут быть отрицательными и уменьшать данные о денежном обороте. По результатам данной операции формируется чек аннулирования (подп. 5.3.8.1 и 5.3.9.3 п. 1 СТБ 1364.0-2015).

Сумма и количество аннулирований отражается в Z-отчете. Кассир обязан вывести этот отчет по окончании рабочего дня (смены). В данном отчете отражается обобщенная информация обо всех операциях, проводимых через КСА за рабочий день (смену) и отображенных на контрольной ленте. В том числе указывается сумма реализации. Под ней понимается сумма принятых денежных средств за вычетом суммы сдачи денег покупателям (ч. 1 п. 6 Положения N 924/16, подп. 5.3.13 СТБ 1364.0-2015).

Реализация товаров для целей бухучета является хозяйственной операцией и должна быть оформлена первичным учетным документом (ПУД) (абз. 13 и 24 ст. 1, п. 1 и 2 ст. 10 Закона о бухучете).

Таким образом, в розничной торговле при использовании КСА и отсутствии ПУД, подтверждающих отгрузку товаров конкретному покупателю, сумму реализации возможно определить на основании Z-отчета.

Поскольку суммы сформированных ошибочных чеков включены в денежный оборот КСА со СКНО, а при аннулировании этих чеков не уменьшаются данные денежного оборота, то при расчете выручки от реализации товаров сумму аннулированных чеков нужно исключить.

Реестр ошибочно сформированных платежных документов целесообразно хранить вместе с Z-отчетом в качестве приложения к ПУД на отражение выручки.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

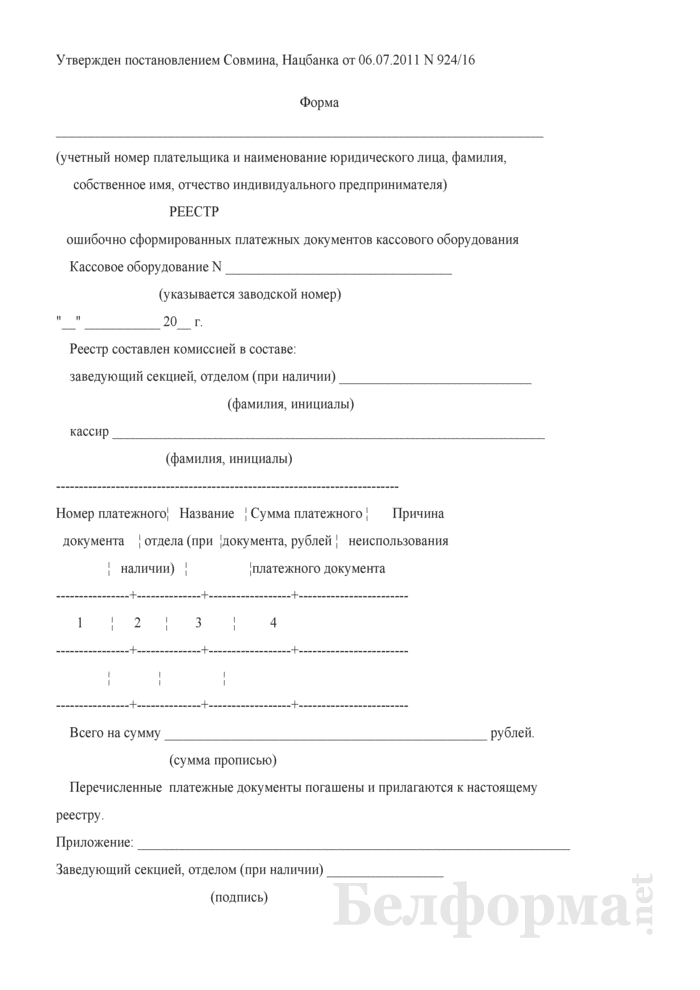

Реестр ошибочно сформированных платежных документов кассового оборудования

Тематика документа: Банк

Файл текстовой версии: 2,6 кб

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Совмина, Нацбанка от 06.07.2011 N 924/16

Форма

_______________________________________________________________________

(учетный номер плательщика и наименование юридического лица, фамилия,

собственное имя, отчество индивидуального предпринимателя)

РЕЕСТР

ошибочно сформированных платежных документов кассового оборудования

Кассовое оборудование N _________________________________

(указывается заводской номер)

"__" ___________ 20__ г.

Реестр составлен комиссией в составе:

заведующий секцией, отделом (при наличии) ____________________________

(фамилия, инициалы)

кассир _______________________________________________________________

(фамилия, инициалы)

---------------------------------------------------------------------------

Номер платежного¦ Название ¦ Сумма платежного ¦ Причина

документа ¦ отдела (при ¦документа, рублей ¦ неиспользования

¦ наличии) ¦ ¦платежного документа

----------------+--------------+------------------+------------------------

1 ¦ 2 ¦ 3 ¦ 4

----------------+--------------+------------------+------------------------

¦ ¦ ¦

----------------+--------------+------------------+------------------------

Всего на сумму _______________________________________________ рублей.

(сумма прописью)

Перечисленные платежные документы погашены и прилагаются к настоящему

реестру.

Приложение: _______________________________________________________________

Заведующий секцией, отделом (при наличии) _________________

(подпись)

Кассир _______________

(подпись)

Приложения к документу:

- Реестр ошибочно сформированных платежных документов кассового оборудования.pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Банк»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Банк»:

- Реестр платежных требований. Форма № 0401710034

- Реестр предварительных заявок на покупку иностранной валюты на внебиржевом валютном рынке

- Реестр проданной иностранной валюты, платежных документов в иностранной валюте (Форма 0402710203)

- Реестр проданных аттестованных бриллиантов. Форма № 0402710221

- Реестр проданных мерных слитков. Форма № 0402710193

- Реестр проданных аттестованных бриллиантов. Форма № 0402710221

- Реестр проданных слитков, монет, футляров (Форма 0402710237)

- Реестр размена, замены наличной иностранной валюты (Форма 0402710155)

- Реестр размещенных во вклад (депозит), выданных из вклада (депозита) слитков (Форма 0402710239)

- Реестр распределения иностранной валюты, поступившей на счет юридического лица (индивидуального предпринимателя)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29.06.2018 № 514/9 в постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 были внесены изменения.

В связи с этим 21 декабря 2018 г. состоялся интернет-семинар, проведенный АПС «Бизнес-Инфо», по теме «Использование кассового оборудования, платежных терминалов и торговых аппаратов на территории Республики Беларусь» с консультантом контроля управления электронных систем контроля главного управления контроля реализации товаров и услуг Министерства по налогам и сборам Республики Беларусь Сергеем Колыкиным.

В ходе проведения семинара заданы вопросы по изменениям использования КСА, по срокам установки СКНО, по заполнению книги кассира, документальному оформлению операций и др.

Сергей Колыкин ответил на самые актуальные и востребованные вопросы, находящиеся в его компетенции.

|

Сергей Колыкин в 1988 году окончил финансово-экономический факультет Белорусского государственного института народного хозяйства. После окончания института работал в управлении Белорусского республиканского унитарного страхового предприятия «Белгосстрах» по Гомельской области, ревизором на Белорусской железной дороге. С 1991 года работает в Министерстве по налогам и сборам Республики Беларусь в должности консультанта. |

1. ООО «АН»: Надо ли хранить вместе контрольную ленту и чеки по изъятию и внесению в кассу денежных средств?

ОТВЕТ: Обязанность по хранению чеков по изъятию и внесению в кассу денежных средств не предусмотрена. Контрольные ленты не хранятся, если кассовый аппарат с установленным СКНО.

По окончании рабочего дня (смены), а также по требованию должностного лица контролирующего (надзорного) органа на момент проведения проверки кассир выводит в соответствии с эксплуатационной документацией, руководством пользователя:

- суточный (сменный) отчет (Z-отчет);

- контрольную ленту — для кассового суммирующего аппарата, в том числе совмещенного с таксометром, билетопечатающей машины (далее — кассовый аппарат) с электронным журналом, когда контрольная лента формируется в едином рабочем цикле с чековой лентой при регистрации кассовой операции, но оформляется раздельно.

Требование о выводе контрольной ленты не распространяется на кассовый аппарат с установленным средством контроля налоговых органов (п.6 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16)).

Суточные (сменные) отчеты (Z-отчеты), контрольные ленты хранятся в течение 12 месяцев со дня их формирования (п.7 Положения № 924/16).

Таким образом, п. 7 Положения № 924/16 установлена обязанность хранения только в отношении формируемых кассовым аппаратом суточных (сменных) отчетов (Z-отчетов) и контрольных лент. При этом требование о выводе контрольной ленты и, соответственно, необходимости ее хранения не распространяется на кассовый аппарат с установленным СКНО. В отношении хранения документов (чеков) по изъятию и внесению в кассу денежных средств нормами Положения № 924/16 какая-либо обязанность не установлена.

Обращаем внимание, что на кассовом аппарате с установленным СКНО, а также на программной кассе кассир выполняет:

- в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег;

- при изъятии сумм наличных денежных средств из ящика для денег, за исключением выдачи сдачи, размена денег, возврата покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), до закрытия смены операцию регистрации изъятия суммы наличных денежных средств из ящика для денег (п.5 Положения № 924/16).

Следовательно, информация о выполнении на кассовом аппарате с установленным СКНО операций регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег и операций изъятия сумм наличных денежных средств из ящика для денег содержится в центре обработки данных системы контроля кассового оборудования.

2. ООО «АН»: Где должны храниться деньги после изъятия и закрытия смены?

ОТВЕТ: На кассовом суммирующем аппарате, в том числе совмещенном с таксометром, билетопечатающей машине (далее — кассовый аппарат) с установленным средством контроля налоговых органов, а также на программной кассе кассир выполняет:

- в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег;

- при изъятии сумм наличных денежных средств из ящика для денег, за исключением выдачи сдачи, размена денег, возврата покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), до закрытия смены операцию регистрации изъятия суммы наличных денежных средств из ящика для денег (п.5 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16).

Таким образом, до закрытия смены кассир обязан выполнить операцию регистрации изъятия суммы наличных денежных средств из ящика для денег.

Данный механизм обеспечивает при формировании в автоматизированной информационной системе контроля кассового оборудования (далее — АИС ККО) отчета по денежному ящику достоверной информации о наличии наличных денежных средств в ящике для денег, так как в начале рабочего дня (смены) при включении кассового аппарата в АИС ККО при выполнении операции регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег вносится информация о сумме наличных денежных средств, помещенных в ящик для денег (либо находящихся в ящике для денег). По окончании рабочего дня (смены) выполняется операция регистрации изъятия суммы наличных денежных средств из ящика для денег. При этом АИС ККО не выполняет функцию формирования остатка наличных денежных средств, оставшихся в ящике для денег после окончания рабочего дня (смены) и выключения кассового аппарата. Соответственно, на кассовом аппарате в обязательном порядке выполняются указанные выше операции.

По вопросам хранения наличных денег после завершения работы кассового аппарата (формирования суточного (сменного) отчета (Z-отчета)) и до начала рабочего дня (смены) и включения кассового аппарата необходимо руководствоваться следующим.

В соответствии со ст. 30 Банковского кодекса Республики Беларусь Национальный банк Республики Беларусь устанавливает порядок ведения кассовых операций, в том числе порядок хранения наличных денег.

Национальным банком постоянно проводится работа по совершенствованию нормативных правовых актов, регулирующих наличное денежное обращение, в том числе порядок ведения кассовых операций, с целью создания благоприятных условий ведения бизнеса и его либерализации.

Субъекты хозяйствования самостоятельно в письменной форме устанавливают размер потребности в разменных наличных деньгах (при необходимости) на каждое рабочее место кассира, уполномоченное лицо (п.14 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29.03.2011 № 107).

Требование об обеспечении субъектами хозяйствования сохранности наличных денег и принятии иных мер по исключению возможности несанкционированного доступа в кассу установлено п.62 названной Инструкции.

Таким образом, место хранения разменных наличных денег субъекты хозяйствования определяют самостоятельно в зависимости от организации своей деятельности: в кассе субъекта хозяйствования либо у главного (старшего по должности) кассира либо в ящике для денег кассового оборудования (при его наличии) или ином месте аналогичного назначения. При этом наличие либо отсутствие установленного на кассовом оборудовании средства контроля налоговых органов не имеет значения.

Право выбора субъектом хозяйствования самостоятельно места хранения наличных денег, в том числе разменных наличных денег, также закреплено в проекте новой редакции Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами на территории Республики Беларусь.

3. ООО «АН»: Должны ли совпадать суммы при изъятии в конце смены и внесении денег при открытии смены?

ОТВЕТ: Не должны.

На кассовом суммирующем аппарате, в том числе совмещенном с таксометром, билетопечатающей машине (далее — кассовый аппарат) с установленным средством контроля налоговых органов, а также на программной кассе кассир выполняет:

- в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег;

- при изъятии сумм наличных денежных средств из ящика для денег, за исключением выдачи сдачи, размена денег, возврата покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), до закрытия смены операцию регистрации изъятия суммы наличных денежных средств из ящика для денег (п.5 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16)).

При приеме денежных средств кассир:

- проводит с использованием кассового оборудования суммы принятых денежных средств;

- выдает покупателю (потребителю) платежный документ, подтверждающий оплату товара (работы, услуги);

- помещает полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения (далее — ящик для денег) (п.4 Положения № 924/16).

Не допускается хранить в ящике для денег наличные денежные средства, не учтенные через кассовое оборудование, кроме полученных перед началом работы (смены) для расходных операций и отраженных в порядке, установленном Положением № 924/16.

Таким образом, в начале рабочего дня (после открытия смены) операция регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег выполняется на сумму наличных денежных средств, помещаемых в ящик для денег кассового аппарата. В конце рабочего дня до закрытия смены кассир обязан выполнить операцию регистрации изъятия суммы наличных денежных средств из ящика для денег в той сумме, которая находится в ящике для денег.

С учетом того, что в течение рабочего дня (смены) прием денежных средств осуществляется с использованием кассового аппарата и полученные от покупателей наличные денежные средства помещаются в ящик для денег, то, соответственно, сумма наличных денежных средств, полученных перед началом работы (смены) для расходных операций и помещенных в ящик для денег, не может совпадать с суммой наличных денежных средств, изымаемых из ящика для денег в конце рабочего дня при закрытии смены. Также могут не совпадать суммы изъятых из ящика для денег денежных средств в конце рабочего дня и помещаемых в начале рабочего дня. Решение о сумме помещаемых в ящик для денег денежных средств в начале рабочего дня принимает организация.

4. НПФ «Д»: Кассовый суммирующий аппарат с установленным СКНО и терминал используются в организации для розничной торговли по образцам без торгового объекта. Выручка поступает нерегулярно: 1-3 раза в месяц либо ее может не быть в течение месяца. Должны ли КСА с установленным СКНО и терминал ежедневно включаться при отсутствии выручки?

ОТВЕТ: Должны, но записи в книге кассира осуществляются в дни использования кассового аппарата.

На кассовом суммирующем аппарате (далее — кассовый аппарат) с установленным средством контроля налоговых органов кассир выполняет в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег (п.5 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16)).

Режим работы торговых объектов, объектов общественного питания, продавцов, осуществляющих розничную торговлю без (вне) торговых объектов, должен соответствовать режиму работы, указанному в документе об установлении режима работы (п.4 Правил продажи отдельных видов товаров и осуществления общественного питания, утвержденных постановлением Совета Министров Республики Беларусь от 22.07.2014 № 703 (далее — Правила № 703)).

Следовательно, кассовый аппарат с установленным СКНО должен быть включен в рабочий день в соответствии с режимом работы торгового объекта. Если в режиме работы торгового объекта предусмотрены нерабочие и выходные дни, то в эти дни кассовый аппарат не включается.

Покупатели обслуживаются в установленное время работы продавца. По окончании работы продавца кассовое оборудование прекращает работу в соответствии с установленным режимом работы продавца, за исключением случаев, предусмотренных в части четвертой п.5 Правил № 703, а также при доставке товаров покупателю в оговоренные с ним место и время (п.5 Правил № 703).

Таким образом, кассовый аппарат должен включаться и использоваться в установленное время работы продавца с учетом режима работы и доставки товаров покупателю в оговоренные с ним место и время.

Кассовый аппарат используется для проведения принятых кассиром сумм денежных средств, в том числе наличных, и выдачи покупателю (потребителю) платежного документа, подтверждающего оплату товара (работы, услуги) (п.4 Положения № 924/16).

Записи в книге кассира осуществляются в дни использования кассового аппарата в хронологическом порядке, без помарок и на основании показаний кассового аппарата и суточного (сменного) отчета (Z-отчета) (часть пятая п.16 Положения № 924/16).

5. ОДО «Г»: Организация реализует фильтрующее оборудование для воды населению с услугой его монтажа непосредственно в жилых домах. С каждым заказчиком составляется отдельный договор. По договору оплата за готовую фильтрующую систему принимается наличными после ее пусконаладки на месте монтажа по квитанции о приеме наличных денежных средств. Постоянного места реализации с кассовым аппаратом организация не имеет. Многие заказчики желают оплачивать фильтрующее оборудование через систему ЕРИП, интернет-банкинг непосредственно на расчетный счет. Обязательно ли использовать кассовый аппарат в таком случае? Где он должен быть установлен? Может ли организация брать предварительную оплату с заказчика через систему ЕРИП либо интернет-банкинг?

ОТВЕТ: Необязательно, если не будут приниматься наличные денежные средства.

Кассовый аппарат используется для проведения принятых кассиром сумм денежных средств, в том числе наличных, и выдачи покупателю (потребителю) платежного документа, подтверждающего оплату товара (работы, услуги) (часть первая п.4 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16).

Если оплата как за готовую фильтрующую систему (фильтрующее оборудование), так и предварительная оплата заказчиками будут проводиться только через систему ЕРИП либо интернет-банкинг на расчетный счет организации, то есть организация не будет осуществлять прием оплаты у заказчиков наличными денежными средствами, то, соответственно, кассовый аппарат в этом случае не используется.

6. ООО «ДВ»: Кассир ошибочно провел чек на кассовом аппарате за наличный расчет вместо терминала (или наоборот). Ошибка обнаружена в конце смены после закрытия Z-отчета. Каким образом правильно заполнять книгу кассира? Достаточно ли объяснительной от кассира и правильно ли будет заполнять книгу кассира по факту, а не по Z-отчету?

ОТВЕТ: При приеме денежных средств кассир проводит с использованием кассового оборудования суммы принятых денежных средств и выдает покупателю (потребителю) платежный документ, подтверждающий оплату товара (работы, услуги) (часть первая п.4 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16)). В случае ошибок, допущенных кассиром при вводе суммы денежных средств в сформированном платежном документе, использование (погашение) в течение рабочего дня (смены) этого платежного документа запрещается. В конце рабочего дня (смены) составляется реестр ошибочно сформированных платежных документов кассового оборудования по форме согласно приложению 1 к Положению № 924/16, к которому прилагаются ошибочно сформированные платежные документы (часть пятая п.4 Положения № 924/16).

Записи в книге кассира осуществляются в дни использования кассового аппарата в хронологическом порядке, без помарок и на основании показаний кассового аппарата и документов, указанных в п.6 Положения № 924/16 (суточный (сменный) отчет (Z-отчет)) (часть пятая п.16 Положения № 924/16).

По окончании рабочего дня (смены) в книге кассира заполняются остальные (кроме заполняемых в начале рабочего дня (смены)) реквизиты, предусмотренные в форме книги кассира согласно приложению 2 к Положению № 924/16. В графе 11 книги кассира указывается сумма ошибочно сформированных платежных документов в соответствии с реестром в рублях.

С учетом изложенного в случае ошибок, допущенных кассиром при вводе суммы денежных средств в сформированном платежном документе, использование (выдача покупателю) этого платежного документа запрещается. В конце рабочего дня (смены) составляется реестр ошибочно сформированных платежных документов кассового оборудования, к которому прилагаются ошибочно сформированные платежные документы. По окончании рабочего дня (смены) книга кассира заполняется на основании показаний кассового аппарата и суточного (сменного) отчета (Z-отчета). В графе 11 книги кассира указывается сумма ошибочно сформированных платежных документов согласно реестру.

Если по платежному терминалу отражена сумма операции больше, чем сумма покупки, необходимо произвести операцию возврата.

В отношении вопроса взятия объяснительной от кассира решение субъект хозяйствования принимает самостоятельно.

7. ТПУКП «ПО»: По разрешению местных исполнительных комитетов выделяются дополнительно торговые места (вне рынков) для реализации фруктов и овощей. Нужны ли продавцу кассовый суммирующий аппарат с установкой СКНО или без него, а также платежный терминал?

ОТВЕТ: Юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг и осуществлении лотерейной деятельности без применения кассового оборудования и (или) платежных терминалов в случаях:

- осуществления розничной торговли на торговых местах на рынках (за исключением продажи запасных частей к автомобилям) и ярмарках (подп.35.4 п.35 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16, постановление № 924/16));

- осуществления разносной торговли товарами (подп.35.5 п.35 Положения № 924/16).

Разносная торговля — это розничная торговля, осуществляемая вне стационарных торговых объектов с использованием передвижных средств разносной торговли, представляющих собой специальные приспособления для торговли (торговые автоматы, тележки, лотки, корзины и иные приспособления), либо без них (п.21 ст.1 Закона Республики Беларусь от 08.01.2014 № 128-З «О государственном регулировании торговли и общественного питания в Республике Беларусь» (далее — Закон № 128-З)).

Таким образом, если на дополнительно выделенных торговых местах (вне рынков) при реализации фруктов и овощей осуществляется разносная торговля, то в этом случае юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства без применения кассового оборудования и (или) платежных терминалов.

Если же реализация фруктов и овощей на дополнительно выделенных торговых местах (вне рынков) не относится к разносной торговле, то обязательно для приема наличных денежных средств использовать кассовое оборудование.

В соответствии со ст.7 Закона № 128-З Министерство антимонопольного регулирования и торговли Республики Беларусь разрабатывает и утверждает классификацию розничных торговых объектов по видам и типам, а также классификацию форм торговли.

С учетом изложенного по вопросу, относится ли конкретная деятельность субъекта хозяйствования к разносной торговле, следует обращаться в Министерство антимонопольного регулирования и торговли Республики Беларусь.

Что касается использования кассового суммирующего аппарата с установленным средством контроля налоговых органов или без него, то субъектам хозяйствования необходимо руководствоваться сроками подключения используемого кассового оборудования к системе контроля кассового оборудования в соответствии с этапами, установленными подп.2.6 п.2 постановления № 924/16, и графиками подключения кассового оборудования к СККО, размещенными на сайте РУП «Информационно-издательский центр по налогам и сборам».

Обращаем внимание, что не допускается использование кассового суммирующего аппарата в случаях, если отсутствует средство контроля налоговых органов по истечении сроков, установленных в подп.2.6 п.2 постановления № 924/16, либо если после установки средство контроля налоговых органов неисправно или отключено (п.17 Положения № 924/16).

В отношении обязанности установки и использования платежного терминала необходимо руководствоваться нормой части первой подп.2.8 п.2 постановления № 924/16: юридические лица и индивидуальные предприниматели обязаны установить и использовать платежные терминалы, обеспечивающие в том числе прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь, в объектах и (или) при осуществлении видов деятельности включенных в перечень объектов (видов деятельности), в которых (при осуществлении которых) юридические лица и индивидуальные предприниматели обязаны установить и использовать платежные терминалы, согласно приложению 1 к постановлению № 924/16.

8. ООО «ДВ»: При внесении наличных денежных средств в ящик для денег или изъятии из него кассир допускает ошибку. Как правильно вывести остаток наличных денежных средств и в дальнейшем (на следующий день) делать внесение? Достаточно ли объяснительной от кассира о допущенной ошибке?

ОТВЕТ: На кассовом суммирующем аппарате, в том числе совмещенном с таксометром, билетопечатающей машине с установленным средством контроля налоговых органов, а также на программной кассе кассир выполняет:

- в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег;

- при изъятии сумм наличных денежных средств из ящика для денег, за исключением выдачи сдачи, размена денег, возврата покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), до закрытия смены операцию регистрации изъятия суммы наличных денежных средств из ящика для денег (п.5 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16).

Названным Положением не предусмотрено допущение ошибок при выполнении кассиром вышеуказанных операций.

Таким образом, в начале рабочего дня (после открытия смены) операция регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег выполняется на сумму наличных денежных средств, фактически помещаемых в ящик для денег кассового суммирующего аппарата. В конце рабочего дня до закрытия смены кассир обязан выполнить операцию регистрации изъятия суммы наличных денежных средств из ящика для денег в той сумме, которая находится в ящике для денег.

В отношении вопроса взятия объяснительной от кассира решение субъект хозяйствования принимает самостоятельно.

9. ОАО «А»: Индивидуальный предприниматель выполняет автомобильные перевозки пассажиров автомобилями-такси, заказанные только с использованием электронной информационной системы Яндекс-Uber. Иногда клиент оплачивает заказанную услугу наличными денежными средствами. Допустимо ли использовать для выполнения таких перевозок кассовые суммирующие аппараты, например БелТАКС/КСА-04 (для торговли), в связи с тем, что расчет в любом случае производится в электронной информационной системе? Кассовый суммирующий аппарат, совмещенный с таксометром, невозможно запрограммировать для случая, когда при заказе пассажиром поездки через приложение Яндекс-такси или Uber в часы повышенного спроса применяется повышающий коэффициент.

ОТВЕТ: Используется только кассовый суммирующий аппарат, совмещенный с таксометром.

Автомобиль-такси (за исключением автомобиля-такси, выполняющего автомобильные перевозки пассажиров автомобилями-такси, заказанные с использованием электронной информационной системы с функцией оплаты в безналичном порядке (далее — электронная информационная система)) должен быть оборудован кассовым суммирующим аппаратом, совмещенным с таксометром, прошедшим метрологический контроль в соответствии с законодательством об обеспечении единства измерений и включенным в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, с указателем режимов использования автомобиля-такси, другим дополнительным оборудованием кассового суммирующего аппарата, совмещенного с таксометром, и средством контроля налоговых органов (часть седьмая п.13 Правил автомобильных перевозок пассажиров, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 № 972 (далее — Правила № 972)).

Заключение и исполнение договора автомобильной перевозки пассажира автомобилем-такси удостоверяется платежным документом, оформляемым с применением кассового суммирующего аппарата, совмещенного с таксометром, за исключением автомобильной перевозки пассажира автомобилем-такси, заказанной с использованием электронной информационной системы.

Размер платы за автомобильную перевозку пассажиров автомобилем-такси определяется по кассовому суммирующему аппарату, совмещенному с таксометром, на основании установленных тарифов за подачу автомобиля-такси по заказу, посадку в автомобиль-такси, 1 км оплачиваемого пробега и 1 час оплачиваемого простоя или движения автомобиля-такси со скоростью, меньшей отношения тарифа за 1 час оплачиваемого простоя к тарифу за 1 км оплачиваемого пробега. Размер платы за подачу автомобиля-такси по заказу, посадку в автомобиль-такси, тарифы за 1 км пробега и 1 час простоя объявляются пассажиру автомобильным перевозчиком или диспетчером такси. Размер платы за посадку устанавливается автомобильным перевозчиком исходя из его затрат, связанных с выполнением посадки и высадки пассажиров, укладки и выгрузки багажа и ручной клади (часть первая п.159 Правил № 972).

Размер платы за автомобильную перевозку пассажиров автомобилем-такси, заказанную с использованием электронной информационной системы, определяется за посадку в автомобиль-такси, за 1 км оплачиваемого пробега и 1 минуту поездки и устанавливается договором автомобильной перевозки пассажира автомобилем-такси (часть вторая п.159 Правил № 972).

Водителю автомобиля-такси запрещается в том числе:

- перевозить пассажиров с неисправным или выключенным кассовым суммирующим аппаратом, совмещенным с таксометром (за исключением водителей автомобилей-такси, выполняющих автомобильные перевозки пассажиров автомобилями-такси, заказанные с использованием электронной информационной системы);

- требовать от пассажира плату сверх показаний кассового суммирующего аппарата, совмещенного с таксометром, или помимо платы, определенной электронной информационной системой;

- закрывать кассовый суммирующий аппарат, совмещенный с таксометром, и его составные части какими-либо предметами (за исключением водителей автомобилей-такси, выполняющих автомобильные перевозки пассажиров автомобилями-такси, заказанные с использованием электронной информационной системы) (п.166 Правил № 972).

Пассажир автомобиля-такси обязан по окончании автомобильной перевозки пассажира автомобилем-такси уплатить установленную плату за проезд согласно показаниям кассового суммирующего аппарата, совмещенного с таксометром, или электронной информационной системы (п.168 Правил № 972).

Электронная информационная система является информационной системой, зарегистрированной в установленном Советом Министров Республики Беларусь порядке в Государственном регистре информационных систем, посредством которой диспетчер такси или автомобильный перевозчик обеспечивают организацию и управление технологическим процессом выполнения автомобильных перевозок пассажиров автомобилями-такси с использованием средств электросвязи и глобальной компьютерной сети Интернет и посредством которой оплата пассажирами выполненных автомобильных перевозок пассажиров автомобилями-такси осуществляется в безналичном порядке в соответствии с законодательством (абзац 32 части первой ст.1 Закона Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках»).

Выполнение автомобильной перевозки пассажиров автомобилями-такси, заказанной с использованием электронной информационной системы, осуществляется с выключенным кассовым суммирующим аппаратом, совмещенным с таксометром (при его наличии). Если автомобильный перевозчик выполняет автомобильные перевозки пассажиров автомобилями-такси, заказанные только с использованием электронной информационной системы, оборудование автомобилей-такси такого автомобильного перевозчика кассовыми суммирующими аппаратами, совмещенными с таксометром, не требуется (ст.27 вышеуказанного Закона).

Таким образом, при осуществлении автомобильной перевозки пассажиров автомобилем-такси, заказанным и оплачиваемым безналичными платежами только с использованием электронной информационной системы, оборудование автомобиля-такси такого автомобильного перевозчика кассовым суммирующим аппаратом, совмещенным с таксометром, не требуется.

В случае оплаты пассажирами выполненных автомобильных перевозок пассажиров автомобилями-такси наличными денежными средствами должен использоваться кассовый суммирующий аппарат, совмещенный с таксометром.

Прочитать полный материал

Исключительное право на данный авторский материал принадлежит ООО «Профессиональные правовые системы»

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

![]()

- Информационно-правовая система

- Форум

- Обмен документами

-

Главная

-

Нормативка.by

-

Форум

-

Вопрос-ответ

-

Обмен документами

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

Скачать документ

|

Реестр ошибочно сформированных чеков Форма бухгалтерской учетной документа….txt, 2 Кб, 3514 загрузок |

|

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ И НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ

6 июля 2011 г. № 924/16

Об использовании кассового и иного оборудования при приеме средств платежа

Изменения и дополнения:

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 1 марта 2012 г. № 198/6 (Национальный реестр правовых актов Республики Беларусь, 2012 г., № 29, 5/35346) <C21200198> — вступает в силу 1 января 2013 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 31 октября 2012 г. № 997/14 (Национальный правовой Интернет-портал Республики Беларусь, 03.11.2012, 5/36436) <C21200997>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 11 декабря 2012 г. № 1139/16 (Национальный правовой Интернет-портал Республики Беларусь, 15.12.2012, 5/36614) <C21201139> — внесены изменения и дополнения, вступившие в силу 22 января 2013 г., за исключением изменений и дополнений, которые вступят в силу 16 июня 2013 г. и 1 июля 2013 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 11 декабря 2012 г. № 1139/16 (Национальный правовой Интернет-портал Республики Беларусь, 15.12.2012, 5/36614) <C21201139> — внесены изменения и дополнения, вступившие в силу 22 января 2013 г. и 16 июня 2013 г., за исключением изменений и дополнений, которые вступят в силу 1 июля 2013 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 11 декабря 2012 г. № 1139/16 (Национальный правовой Интернет-портал Республики Беларусь, 15.12.2012, 5/36614) <C21201139> — внесены изменения и дополнения, вступившие в силу 22 января 2013 г., 16 июня 2013 г. и 1 июля 2013 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 9 августа 2013 г. № 700/14 (Национальный правовой Интернет-портал Республики Беларусь, 14.08.2013, 5/37666) <C21300700> — внесены изменения и дополнения, вступившие в силу 15 августа 2013 г., за исключением изменений и дополнений, которые вступят в силу 1 декабря 2013 г. и 15 февраля 2014 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 9 августа 2013 г. № 700/14 (Национальный правовой Интернет-портал Республики Беларусь, 14.08.2013, 5/37666) <C21300700> — внесены изменения и дополнения, вступившие в силу 15 августа 2013 г. и 1 декабря 2013 г., за исключением изменений и дополнений, которые вступят в силу 15 февраля 2014 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 9 августа 2013 г. № 700/14 (Национальный правовой Интернет-портал Республики Беларусь, 14.08.2013, 5/37666) <C21300700> — внесены изменения и дополнения, вступившие в силу 15 августа 2013 г., 1 декабря 2013 г. и 15 февраля 2014 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 21 мая 2014 г. № 489/7 (Национальный правовой Интернет-портал Республики Беларусь, 23.05.2014, 5/38883) <C21400489> — внесены изменения и дополнения, вступившие в силу 22 июля 2014 г., за исключением изменений и дополнений, которые вступят в силу 1 февраля 2016 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 21 мая 2014 г. № 489/7 (Национальный правовой Интернет-портал Республики Беларусь, 23.05.2014, 5/38883) <C21400489> — внесены изменения и дополнения, вступившие в силу 22 июля 2014 г. и 1 февраля 2016 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 19 июня 2015 г. № 516/15 (Национальный правовой Интернет-портал Республики Беларусь, 24.06.2015, 5/40689) <C21500516>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 24 сентября 2015 г. № 801/19 (Национальный правовой Интернет-портал Республики Беларусь, 26.09.2015, 5/41083) <C21500801>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 20 апреля 2016 г. № 319/12 (Национальный правовой Интернет-портал Республики Беларусь, 23.04.2016, 5/41989) <C21600319>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 8 сентября 2016 г. № 707/23 (Национальный правовой Интернет-портал Республики Беларусь, 14.09.2016, 5/42587) <C21600707>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 3 марта 2017 г. № 181/5 (Национальный правовой Интернет-портал Республики Беларусь, 08.03.2017, 5/43431) <C21700181>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 31 июля 2017 г. № 571/9 (Национальный правовой Интернет-портал Республики Беларусь, 01.08.2017, 5/44009) <C21700571>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 декабря 2017 г. № 1040/17 (Национальный правовой Интернет-портал Республики Беларусь, 06.01.2018, 5/44649) <C21701040> — вступает в силу 7 июля 2018 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 25 мая 2018 г. № 395/7 (Национальный правовой Интернет-портал Республики Беларусь, 29.05.2018, 5/45192) <C21800395> — вступает в силу 7 июля 2018 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 июня 2018 г. № 514/9 (Национальный правовой Интернет-портал Республики Беларусь, 30.06.2018, 5/45350) <C21800514> — внесены изменения и дополнения, вступившие в силу 1 июля 2018 г., за исключением изменений и дополнений, которые вступят в силу 8 июля 2018 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 июня 2018 г. № 514/9 (Национальный правовой Интернет-портал Республики Беларусь, 30.06.2018, 5/45350) <C21800514> — внесены изменения и дополнения, вступившие в силу 1 июля 2018 г. и 8 июля 2018 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 ноября 2019 г. № 819/16 (Национальный правовой Интернет-портал Республики Беларусь, 04.12.2019, 5/47450) <C21900819> — внесены изменения и дополнения, вступившие в силу 5 декабря 2019 г., за исключением изменений и дополнений, которые вступят в силу 1 января 2020 г. и 5 июня 2020 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 ноября 2019 г. № 819/16 (Национальный правовой Интернет-портал Республики Беларусь, 04.12.2019, 5/47450) <C21900819> — внесены изменения и дополнения, вступившие в силу 5 декабря 2019 г. и 1 января 2020 г., за исключением изменений и дополнений, которые вступят в силу 5 июня 2020 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 ноября 2019 г. № 819/16 (Национальный правовой Интернет-портал Республики Беларусь, 04.12.2019, 5/47450) <C21900819> — внесены изменения и дополнения, вступившие в силу 5 декабря 2019 г., 1 января 2020 г. и 5 июня 2020 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 мая 2020 г. № 290/11 (Национальный правовой Интернет-портал Республики Беларусь, 19.05.2020, 5/48065) <C22000290>;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 апреля 2021 г. № 203/4 (Национальный правовой Интернет-портал Республики Беларусь, 09.04.2021, 5/48953) <C22100203> — внесены изменения и дополнения, вступившие в силу 10 апреля 2021 г., за исключением изменений и дополнений, которые вступят в силу 10 октября 2021 г., 10 апреля 2022 г. и 10 апреля 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 апреля 2021 г. № 203/4 (Национальный правовой Интернет-портал Республики Беларусь, 09.04.2021, 5/48953) <C22100203> — внесены изменения и дополнения, вступившие в силу 10 апреля 2021 г. и 10 октября 2021 г., за исключением изменений и дополнений, которые вступят в силу 10 апреля 2022 г. и 10 апреля 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 апреля 2021 г. № 203/4 (Национальный правовой Интернет-портал Республики Беларусь, 09.04.2021, 5/48953) <C22100203> — внесены изменения и дополнения, вступившие в силу 10 апреля 2021 г., 10 октября 2021 г. и 10 апреля 2022, за исключением изменений и дополнений, которые вступят в силу 10 апреля 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 (Национальный правовой Интернет-портал Республики Беларусь, 17.11.2021, 5/49623) <C22100647> — внесены изменения и дополнения, вступившие в силу 18 ноября 2021 г., за исключением изменений и дополнений, которые вступят в силу 18 мая 2022 г., 18 июля 2022 г., 18 августа 2022 г. и 1 января 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 (Национальный правовой Интернет-портал Республики Беларусь, 17.11.2021, 5/49623) <C22100647> — внесены изменения и дополнения, вступившие в силу 18 ноября 2021 г. и 18 мая 2022 г., за исключением изменений и дополнений, которые вступят в силу 18 июля 2022 г., 18 августа 2022 г. и 1 января 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 (Национальный правовой Интернет-портал Республики Беларусь, 17.11.2021, 5/49623) <C22100647> — внесены изменения и дополнения, вступившие в силу 18 ноября 2021 г., 18 мая 2022 г., и 18 июля 2022 г. за исключением изменений и дополнений, которые вступят в силу 18 августа 2022 г. и 1 января 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 (Национальный правовой Интернет-портал Республики Беларусь, 17.11.2021, 5/49623) <C22100647> — внесены изменения и дополнения, вступившие в силу 18 ноября 2021 г., 18 мая 2022 г., 18 июля 2022 г. и 18 августа 2022 г. за исключением изменений и дополнений, которые вступят в силу 1 января 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 (Национальный правовой Интернет-портал Республики Беларусь, 17.11.2021, 5/49623) <C22100647> — внесены изменения и дополнения, вступившие в силу 18 ноября 2021 г., 18 мая 2022 г., 18 июля 2022 г., 18 августа 2022 г. и 1 января 2023 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 3 марта 2022 г. № 114/6 (Национальный правовой Интернет-портал Республики Беларусь, 10.03.2022, 5/49994) <C22200114> — внесены изменения и дополнения, вступившие в силу 11 марта 2022 г., за исключением изменений и дополнений, которые вступят в силу 1 июля 2025 г.;

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 декабря 2022 г. № 841/27 (Национальный правовой Интернет-портал Республики Беларусь, 09.12.2022, 5/51055) <C22200841> — внесены изменения и дополнения, вступившие в силу 10 декабря 2022 г., за исключением изменений и дополнений, которые вступят в силу 10 марта 2023 г., 22 июля 2023 г. и 1 июля 2025 г.

В соответствии со статьей 11 Закона Республики Беларусь от 23 июля 2008 г. № 424-З «О Совете Министров Республики Беларусь», статьей 26 Банковского кодекса Республики Беларусь, а также в целях либерализации условий осуществления экономической деятельности юридических лиц и индивидуальных предпринимателей, систематизации и сокращения нормативных правовых актов по вопросам приема наличных денежных средств, выпуска в обращение и использования кассового оборудования, повышения эффективности контроля за денежным оборотом в сфере торговли и услуг Совет Министров Республики Беларусь и Национальный банк Республики Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить Положение об использовании кассового и иного оборудования при приеме средств платежа (прилагается).

2. Установить, что:

2.1. юридические лица и индивидуальные предприниматели до 1 июля 2012 г. вправе принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг с использованием торговых автоматов без применения кассового оборудования;

2.2. юридические лица и индивидуальные предприниматели с 1 июля 2012 г. по 30 июня 2018 г. при продаже товаров, выполнении работ, оказании услуг принимают наличные денежные средства с применением автоматических электронных аппаратов, торговых автоматов со встроенным кассовым оборудованием для обеспечения регистрации и некорректируемого учета принятых наличных денежных средств и печати платежного документа либо со средством контроля налоговых органов.

Юридические лица и индивидуальные предприниматели с 1 июля 2018 г. при продаже товаров, выполнении работ, оказании услуг принимают платежи в свой адрес наличными денежными средствами с использованием автоматических электронных аппаратов, торговых автоматов с установленным средством контроля налоговых органов либо со встроенным кассовым суммирующим аппаратом с установленным средством контроля налоговых органов;

2.3. республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» осуществляются установка, обслуживание, снятие средства контроля налоговых органов, а также функции центра обработки данных системы контроля торговых автоматов и системы контроля кассового оборудования в порядке, определенном Министерством по налогам и сборам.

На основании заключенных с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» договоров установку, обслуживание, снятие средства контроля налоговых органов вправе осуществлять юридические лица и (или) индивидуальные предприниматели, оказывающие услуги по техническому обслуживанию и ремонту кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин в соответствии с законодательством;

2.4. исключен;

2.5. выпуск в обращение кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин*, модели (модификации) которых включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее, если не указано иное, – Государственный реестр), осуществляется при их соответствии требованиям действующих государственных стандартов;

______________________________

* Для целей настоящего постановления под выпуском в обращение кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин понимается реализация кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин на территории Республики Беларусь или передача их иным способом потребителям, за исключением кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин, находящихся в установленном порядке в пользовании у юридических лиц и индивидуальных предпринимателей.

2.6. прием платежей в свой адрес наличными денежными средствами и (или) посредством банковских платежных карточек и (или) иных платежных инструментов с использованием кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин с установленным средством контроля налоговых органов, программных касс, специальных компьютерных систем, если иное не установлено в части второй настоящего подпункта, осуществляется с учетом особенностей и требований, установленных настоящим постановлением и утвержденным им Положением об использовании кассового и иного оборудования при приеме средств платежа:

юридическими лицами и индивидуальными предпринимателями, осуществляющими торговлю на автозаправочных станциях нефтепродуктами, сжиженными углеводородными газами и природным топливным компримированным газом, иными товарами и оказывающими на автозаправочных станциях услуги, – с 1 октября 2015 г.;

юридическими лицами и индивидуальными предпринимателями при осуществлении деятельности по перевозке пассажиров автомобилями-такси – с 1 февраля 2016 г.;

юридическими лицами и индивидуальными предпринимателями, осуществляющими продажу товаров в торговом объекте с торговой площадью 650 кв. метров и более, – с 1 декабря 2016 г.;

юридическими лицами, осуществляющими оформление проезда и оказание услуг на железнодорожном транспорте общего пользования, – с 1 июля 2018 г.;

юридическими лицами, не указанными в абзацах втором–пятом настоящей части, – с 1 февраля 2018 г. в городах областного подчинения и г. Минске, с 1 июня 2018 г. – в городах районного подчинения, с 1 июля 2018 г. – на всей территории Республики Беларусь;

индивидуальными предпринимателями, не указанными в абзацах втором–четвертом настоящей части, – с 1 сентября 2019 г. в городах областного подчинения и г. Минске, с 1 октября 2019 г. – в городах районного подчинения, с 1 ноября 2019 г. – на всей территории Республики Беларусь.

Право осуществлять прием наличных денежных средств и (или) денежных средств при осуществлении расчетов в безналичной форме посредством банковских платежных карточек с использованием кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин без средства контроля налоговых органов имеют заключившие гражданско-правовой договор на установку, обслуживание, снятие средства контроля налоговых органов юридические лица и индивидуальные предприниматели:

указанные в абзаце втором части первой настоящего подпункта, – по истечении сроков, установленных в абзаце втором части первой настоящего подпункта, но не более четырех месяцев;

указанные в абзаце третьем части первой настоящего подпункта, – по истечении сроков, установленных в абзаце третьем части первой настоящего подпункта, но не более шести месяцев;

указанные в абзаце четвертом части первой настоящего подпункта, – по истечении срока, установленного в абзаце четвертом части первой настоящего подпункта, но не более 15 месяцев;

указанные в абзаце пятом части первой настоящего подпункта, – по истечении сроков, установленных в абзаце пятом части первой настоящего подпункта, но не более четырех месяцев;

указанные в абзаце шестом части первой настоящего подпункта, – по истечении сроков, установленных в абзаце шестом части первой настоящего подпункта, но не более 15 месяцев;

указанные в абзаце седьмом части первой настоящего подпункта, – по истечении сроков, установленных в абзаце седьмом части первой настоящего подпункта, но не более тринадцати месяцев;

2.7. исключен;

2.8. юридические лица и индивидуальные предприниматели при приеме платежей в свой адрес за реализуемые товары, выполняемые работы, оказываемые услуги в объектах и (или) при осуществлении видов деятельности согласно приложению 1 устанавливают и используют карточные платежные терминалы, обеспечивающие в том числе прием платежей при использовании банковских платежных карточек платежных систем БЕЛКАРТ, Visa и Mastercard, эмиссию которых осуществляют банки Республики Беларусь, за исключением случаев, установленных в подпункте 2.9, части второй подпункта 2.10 и подпункте 2.11 настоящего пункта;

2.81. при приеме юридическими лицами и индивидуальными предпринимателями платежей в свой адрес количество используемых в объектах и (или) при осуществлении видов деятельности согласно приложению 1 карточных платежных терминалов должно соответствовать количеству единиц кассового оборудования, игорных заведений, за исключением случаев, установленных в частях второй–четвертой настоящего подпункта.

Разрешается использование одного карточного платежного терминала, позволяющего вести раздельный учет операций при приеме платежей, в расположенных на площадях одного торгового центра и (или) территории одного рынка нескольких объектах в соответствии с пунктами 1 и 3 приложения 1, в которых деятельность осуществляется одним или несколькими индивидуальными предпринимателями. При этом индивидуальным предпринимателем должна быть обеспечена возможность доставки карточного платежного терминала к держателю банковской платежной карточки непосредственно в объект, где осуществляется прием платежа за товар (услугу) при использовании банковской платежной карточки.

Разрешается использование одного карточного платежного терминала при осуществлении одной организацией потребительской кооперации розничной торговли в нескольких торговых объектах, расположенных на площадях одного здания. При этом такой организацией должна быть обеспечена возможность доставки карточного платежного терминала к держателю банковской платежной карточки непосредственно в торговый объект, где осуществляется прием платежа за товар при использовании банковской платежной карточки.

Юридические лица и индивидуальные предприниматели, являющиеся платежными агрегаторами, принимающими в том числе платежи в свой адрес при реализации товаров, выполнении работ, оказании услуг, при приеме платежей в адрес третьих лиц вправе в объектах оказания платежных услуг использовать карточный платежный терминал, предназначенный для приема платежей в свой адрес, если такой карточный платежный терминал позволяет вести раздельный учет операций приема платежей в свой адрес и в адрес третьих лиц. Количество используемых в объектах оказания платежных услуг карточных платежных терминалов, предназначенных для приема платежей в адрес третьих лиц, юридические лица и индивидуальные предприниматели определяют самостоятельно;

2.9. индивидуальные предприниматели вправе осуществлять деятельность без установки и использования карточных платежных терминалов в объектах и (или) при осуществлении видов деятельности в соответствии с приложением 1 при наличии документа, подтверждающего прием банком-эквайером заявки на установку карточного платежного терминала, в течение двух месяцев с даты возникновения обязанности по установке и использованию карточного платежного терминала, если иное не установлено в части второй настоящего подпункта.

Индивидуальные предприниматели – плательщики единого налога с индивидуальных предпринимателей и иных физических лиц вправе осуществлять деятельность без установки и использования карточных платежных терминалов в объектах и (или) при осуществлении видов деятельности в соответствии с приложением 1 в течение трех месяцев с даты их государственной регистрации, а по истечении данного срока – в течение двух месяцев при наличии документа, подтверждающего прием банком-эквайером заявки на установку карточного платежного терминала;

2.10. юридические лица и индивидуальные предприниматели при условии соблюдения установленных настоящим постановлением требований о приеме платежей в свой адрес при использовании банковских платежных карточек, установке и использовании карточных платежных терминалов для приема таких платежей вправе также принимать платежи посредством иных платежных инструментов, электронных денег в соответствии с законодательством в области платежных систем и платежных услуг с проведением таких платежей с использованием кассового оборудования.