#статьи

- 19 май 2022

-

0

Управление рисками в проекте: как найти и оценить, как составить план защиты от них

Основы управления рисками для менеджеров, которые работают с проектами. Какими бывают риски и как на них реагировать. Пересказ лекции Google.

Кадр: фильм «Исходный код»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Риски — неотъемлемая часть любого проекта, от семейного праздника до строительства гидроэлектростанции. Ни один проект не следует плану на 100%, даже если им руководит опытный менеджер. Управление рисками — отрасль проектного управления со своими техниками и методиками.

Мы перевели и пересказали главное из лекции об основах управления рисками «Risk Management Basics», которую подготовили в Google для курса по управлению проектами.

- Что такое риски в проекте

- Самые распространённые виды рисков

- Как найти риски в проекте и оценить их

- Вы нашли риски: что с ними делать

- Как составить план по управлению рисками

Есть много определений риска, но мы дадим очень простое. Риск — это негативное событие, которое может произойти, а может и не произойти. Риски нужно отличать от проблем: риск станет проблемой, только если негативное событие произойдёт.

Проблемы мешают выполнению задач проекта. Если вы руководите проектом, вы должны помнить, что несёте ответственность за риски.

Вот несколько примеров рисков и проблем, к которым они привели.

- Целью проекта было опубликовать исследование, но ведущий аналитик уволился, когда была готова только половина. Дедлайн сорвали, и задачу в срок не выполнили.

- Спрос на товар резко вырос, и поставщик не смог поставить требуемое количество. Полки магазина опустели.

- Компания продавала в офисы растения, которые почти не требуют ухода. Однако у поставщиков закончились специфические растения, в которых нуждалась компания, — папоротники и кактусы.

Когда вы понимаете, какие риски есть в проекте, вы можете принять меры предосторожности — например, обратиться за консультацией. Если что-то пойдёт не так, у вас будет план, как решить проблему.

Управление рисками в проекте — это процесс поиска, оценки и предотвращения потенциальных проблем. Этот процесс регулярный, превентивных действий на старте проекта недостаточно.

Управление рисками не только снижает влияние негативных ситуаций на проект. Оно высвобождает ресурсы: материальные, трудовые.

Есть разные классификации рисков. Мы назовём виды рисков, которые упоминают чаще остальных.

Временные риски. Это вероятность того, что на выполнение задач в проекте уйдёт больше времени, чем запланировано. Помните о сроках, потому что время — это ресурсы. Если команда тратит много времени на задачи, растёт и фонд оплаты труда. Кроме того, стейкхолдеры проекта могут разочароваться из-за задержек.

Бюджетные риски. Из-за плохого планирования стоимость проекта может оказаться больше, чем заложено в бюджете. Обычно бюджет закладывают перед запуском проекта, тогда же планируют траты по статьям. Если команда не уложится в план, потребуются дополнительные средства, и если их не будет, проект остановится.

Риски изменения объёмов работы. Они могут появиться, если исполнители не поняли требований заказчика или он сам внёс в проект изменения. Это может привести к пересмотру бюджета, сроков и списка задач.

Внешние риски. Это потенциальные события, которые находятся за пределами компании и которые компания не может контролировать. Например, на проект могут повлиять новые законы.

Единая точка отказа. Так называют единственное событие, которое может остановить всю работу над проектом. Ни один член команды не сможет дальше выполнять свои задачи, пока проблема не решится. Например, для интернет-магазина единой точкой отказа может стать отключение электричества в офисе. Если доступ к инструментам, таким как CRM, был только из офиса, вся команда не сможет выполнять задачи.

В результате команда не выполнит ни одной задачи. Зная об этой точке отказа, можно принять меры: создать резервные копии сервисов и информации в облаке.

Зависимости. Это связи между двумя задачами в проекте: когда начало одной задачи зависит от завершения другой. Зависимости часто становятся риском для проекта.

Например, один из членов команды должен подписать контракт с заводом-поставщиком. Пока контракта нет — остальная команда не может выполнить ни один заказ. Если вовремя не подписать документ, то проект не закончат в срок.

Другой пример. Участник команды уходит в отпуск. Если он отвечал за критические процессы, то другие участники не смогут выполнять свои задачи. От этого риска можно было бы защититься, узнав о планах членов команды с самого начала.

Зависимости могут быть внутренними и внешними. Внутренние — зависимости внутри проекта. Например, чтобы начать разработку сайта, нужно сначала утвердить его дизайн.

Внешние зависимости — зависимости, над которыми у команды нет контроля. Например, компания покупает у фермы овощи для продажи, и если лето окажется засушливым или слишком дождливым, урожая будет меньше — а значит, компания не получит достаточно овощей.

Рисков, которые могут повлиять на ваш проект, много. Нельзя предугадать их все, но можно проработать большинство из них. В следующем разделе мы рассмотрим методы поиска рисков.

Самый эффективный способ найти риски — мозговой штурм с командой проекта. Так каждый сможет предложить свои идеи. Лучше, если в мозговом штурме будут участвовать люди, занимающие разные роли в проекте, имеющие разный бэкграунд. Люди с разным опытом и набором навыков помогут найти риски, о которых руководитель не догадывается.

Некоторые члены команды участвовали в нескольких проектах внутри компании. Они поделятся информацией об опасностях, с которыми столкнулись коллеги. Новичок может рассказать об опыте команд, в которых он работал раньше.

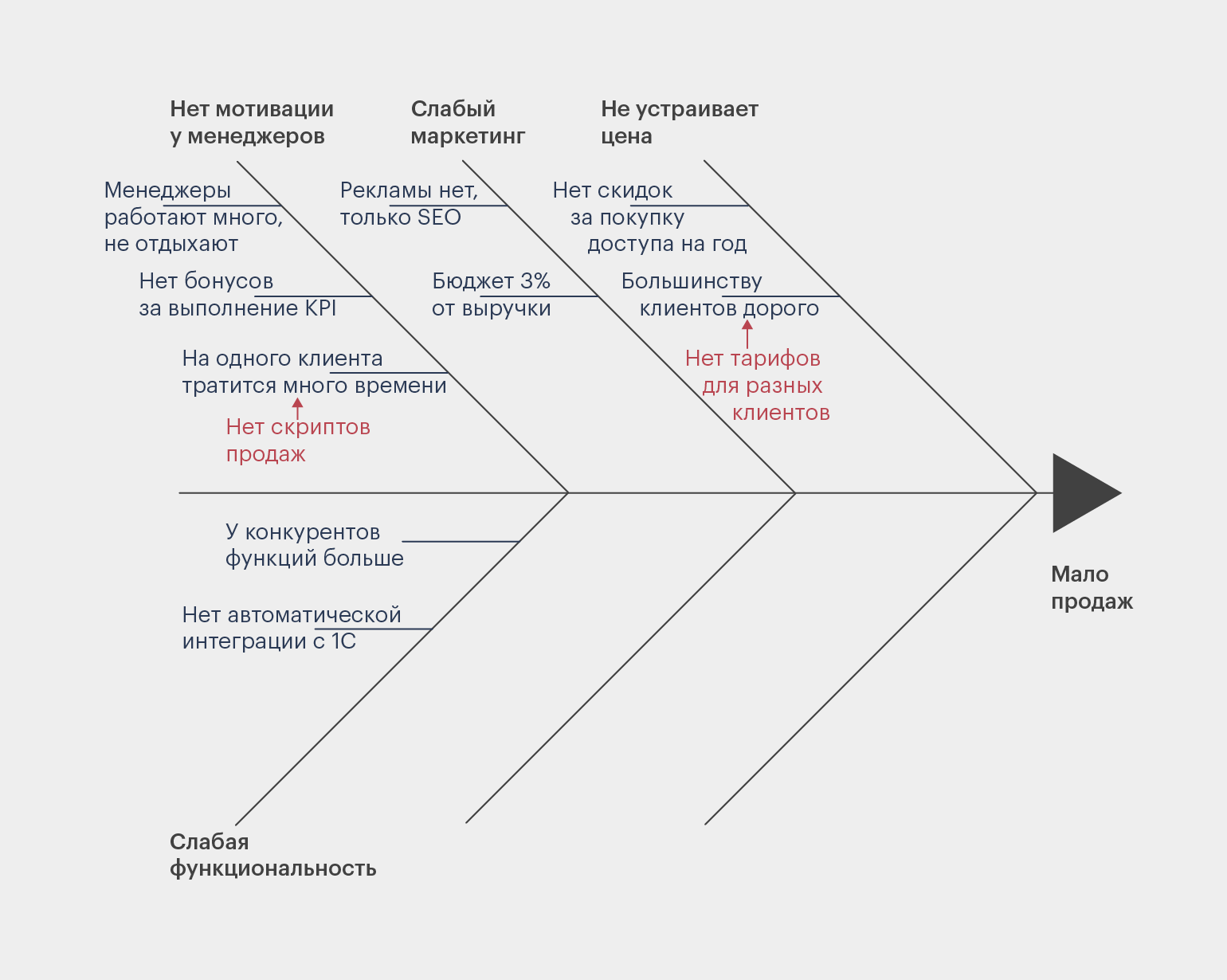

Чтобы структурировать информацию, полученную во время мозгового штурма, используйте диаграмму Исикавы. Диаграмма, известная как «рыбьи кости», наглядно показывает причинно-следственные связи.

В «голову» рыбы помещают риск, который нужно проанализировать. На «костях» пишут причины, которые могут привести к негативному событию. К ним могут вести «кости» поменьше — причины второго порядка. Иногда добавляют третий, четвёртый и даже пятый уровни.

Вот диаграмма Исикавы, составленная для анализа проблемы — у компании низкие продажи.

Инфографика: Майя Мальгина для Skillbox Media

Например, есть риск, что поставщики вовремя не доставят товар. На диаграмму поместят следующие причины:

- нет инструментов отслеживания;

- государство может ввести ограничения;

- нет человека, который отвечает за доставку товара.

Может оказаться, что список рисков слишком большой. Это нормальный результат для такого анализа. Нужно будет выбрать самые важные риски, на которых сосредоточится команда.

Для оценки рисков используйте матрицу вероятности и последствий. С помощью неё вы поймёте, о каких рисках нужно помнить в первую очередь.

Сначала проанализируйте, какие последствия могут быть, если риск превратится в проблему. Используйте шкалу:

- Сильный эффект — если проблема может сорвать проект или существенно его изменить.

- Средний — если событие может повлиять на проект, но это можно поправить.

- Слабый — если риск незначительно повлияет на проект, но точно его не сорвёт.

Потом оцените вероятность того, что риск возникнет:

- Высокий — высокая вероятность риска.

- Средний — риск есть.

- Низкий — скорее всего, риска нет.

Затем нужно собрать оценки вероятности и силы последствий на одной шкале и разбить риски на несколько групп.

- Если вероятность низкая, а последствия дадут слабый эффект, то об этом риске не стоит беспокоиться. Просто имейте в виду, что он есть.

- Если вероятность высокая и последствия дадут сильный эффект, о защите от этого риска нужно позаботиться в первую очередь.

Несколько незначительных рисков обычно меньше влияют на проект, чем один риск высокого уровня. Последние чаще приводят к тому, что проект срывается. Поэтому работайте сначала с проблемами высокого и среднего уровня.

Используйте разные цвета, чтобы выделить приоритетные задачи. Так участник команды, увидев таблицу, сразу поймёт, с какими рисками нужно работать в первую очередь.

Есть четыре основные стратегии, как реагировать на риски. Можно попробовать избежать рисков, принять их, передать их другой команде; их также можно уменьшить и контролировать.

Рассмотрим каждый способ.

Избегать. Иногда вы можете избежать риска полностью. Например, если вы сомневаетесь в надёжности подрядчика, который часто не соблюдает сроки, вы можете перестать работать с ним.

Принять. Этот способ подойдёт для рисков с низкой или средней вероятностью и без тяжёлых последствий для проекта. Нужно принять, что такой риск существует, и отслеживать его всё время до окончания проекта.

Представим, что поставщик неожиданно заявил, что у него нет нужных вам компонентов, однако он пополнит запасы в ближайшее время. Возможно, это скажется на сроках проекта.

Можно начать работу с другим поставщиком, но такой риск лучше принять. Это имеет смысл, если задержки не критичны для проекта. Если не искать нового поставщика и смириться с риском, это избавит команду от лишней работы.

Уменьшить или контролировать. Для смягчения риска используйте дерево решений. Это блок-схема, которая показывает, какие решения существуют для каждой проблемы. Например, если компания работает с исполнителем, который срывает сроки, ему можно постоянно напоминать о задаче: отправлять имейлы каждый день или звонить.

Передать риски. Если команда понимает, что не может снизить риски для какой-то группы задач, она может передать их специализированным компаниям. Иногда это помогает сэкономить время и деньги.

План по управлению рисками — это документ, который описывает возможные риски и способы их снизить. Если у вас есть такой план, все члены команды и заказчики будут в курсе, какие проблемы могут возникнуть во время реализации проекта. Документ нужно постоянно дополнять, так как новые риски могут появиться на любом этапе проекта.

План можно создать в «Google Документах». Так все члены команды будут иметь к нему доступ. Укажите название компании, название проекта и кто создал этот документ — чтобы было понятно, к кому обращаться, если возникнут вопросы. Также можно написать, когда документ был создан и когда обновлялся в последний раз. Так команда будет понимать, насколько он актуален.

Скриншот: Google Career Certificates / YouTube

Далее напишите цель документа: смягчить последствия рисков в проекте. В план нужно добавить краткое описание проекта — и написать, какие проблемы проект переживёт, а какие риски могут его изменить.

Следующая часть — самая важная. Создайте таблицу, в которой вы распишете все возможные риски, оцените их и добавьте возможные решения для каждого. Как это сделать, мы разобрали в предыдущих разделах.

Например, один из рисков — поставщик не успевает уложиться в сроки. У этого риска средний уровень. Для снижения риска есть решение: ежедневно созваниваться с поставщиком.

Важно, чтобы не только команда знала о планах. Обязательно встретьтесь с заказчиком или напишите ему письмо, чтобы рассказать, какие риски есть у проекта.

Так вы уже в начале проекта будете понимать, поможет ли заказчик решить проблемы, если они возникнут. Например, если заказчик предупредил, что он не сможет увеличить бюджет, вы учтёте, что работаете с ограниченными ресурсами и дополнительных средств не будет.

Если вы не расскажете о рисках заказчику заранее, в середине проекта они могут стать неприятным сюрпризом. Так вы можете подорвать доверие к себе и всей компании. Если же заинтересованные стороны знают о рисках, все понимают, чего потенциально можно ожидать при работе над проектом.

Особенно важно поговорить с заказчиком, если есть риски высокого уровня. В таком случае лучше встретиться с ним и пообщаться лично. Возможно, вы найдёте совместные решения. Риски среднего и низкого уровня можно обсудить по электронной почте.

Все риски обнаружить невозможно, и это нормально. Но если вы предусмотрите значительную часть из них и придумаете решения, вы будете лучше подготовлены к проблемам.

- Риски — это возможные негативные ситуации, которые могут помешать выполнению проекта. Проблемы — это воплотившиеся риски.

- Самые распространённые виды рисков: временные, бюджетные, нарушения в зависимостях, внешние, а также единые точки отказа — события, которые останавливают всю работу команды.

- Ищите риски с помощью мозговых штурмов, анализируйте их с помощью диаграммы Исикавы, а потом оценивайте их эффект и вероятность.

- На риски можно реагировать с помощью одной из четырёх стратегий: избегать, принять, контролировать или передать другой команде.

- Список самых опасных рисков и список мер, с помощью которых команда будет на них реагировать, вносят в план по управлению рисками.

Другие материалы Skillbox Media по управлению проектами

- Что такое проект: разбираем главное понятие проектного управления

- Kanban: рассказываем, как работает эта методика

- Как планировать проекты и следовать графику работ с диаграммами Ганта

- Что такое Agile: методология, команда, оценка эффективности

- Как работает Scrum и как управлять проектом с помощью этой методики

Учись бесплатно:

вебинары по программированию, маркетингу и дизайну.

Участвовать

Научитесь: Профессия Менеджер проектов

Узнать больше

Быстрые решения могут принести громадные убытки корпорациям, но без ошибок невозможно развитие капитализма

В русском переводе книги нобелевского лауреата Даниэля Канемана, психолога и одного из основоположников поведенческой экономики, хорошо многое, но не название «Думай медленно… Решай быстро». Такое название подошло бы для одного из многочисленных руководств — как стать сильным, богатым, добиться успеха у противоположного пола. Принстонский профессор Канеман не был замечен в написании подобных книжек. Оригинальное название вышедшей в 2011 году и переведенной издательством АСТ книги — «Быстрое и медленное мышление» (в этом году вышел дополнительный тираж). В этом бестселлере 80-летний Канеман в популярной форме пересказывает свои многочисленные научные исследования. Они посвящены тому, как мы принимаем решения, в том числе потребительские, каким закономерностям подчиняются наши суждения и действия, что ведет к типичным ошибкам в мышлении и восприятии. Многие работы Канемана сделаны вместе с психологом Амосом Тверски и чикагским экономистом Ричардом Талером.

Другой важный вклад Канемана в современную науку и общественную мысль — исследование того, как люди оценивают свою жизнь, что заставляет нас быть удовлетворенными или недовольными.

На канемановской методологии основаны многие глобальные и национальные исследования удовлетворенности жизнью.

Две любимые темы Канемана хорошо соединяются: люди ошибаются и тогда, когда думают о своем счастье. В 1998-м он опубликовал работу, для которой опрашивал студентов из университета Мидвест об их удовлетворенности жизнью и о том, полагают ли они, что калифорнийские студенты счастливее их. «Хорошо, где нас нет», особенно если нас нет в Калифорнии: студенты Мидвест думали, что калифорнийцы счастливее их. Оказалось, что это не так: людям свойственно преувеличивать влияние отдельных факторов на свою удовлетворенность жизнью, в том числе фактор географии.

«Игорь очень застенчив и нелюдим, всегда готов помочь, но слабо интересуется окружающей действительностью. Он тихий и аккуратный, любит порядок и систематичность, очень внимателен к деталям». Где, вероятнее всего, работает Игорь — в сельском хозяйстве или библиотекарем? Подумайте одну секунду: где? Многие выбирают второй ответ: описанные черты характера очень располагают к работе библиотекарем. Стереотипы подсказывают неверный ответ: библиотекарей в современном мире немного, статистически куда вероятнее, что наш герой занят в аграрном секторе. Но статистику быстрое мышление игнорирует, доверяясь в данном случае аналогии сходства. Быстрое мышление, эвристика не умеет думать сразу о многом.

Быстрое интуитивное мышление в понимании Канемана отвечает за действия нашего разума, когда не нужно тщательного взвешивания всех факторов — когда решение или суждение делается автоматически, бессознательно, интуитивно. Канеман показывает, что быстрое мышление, отвечающее за непрерывную интерпретацию нами происходящего, устроено очень непросто. Оно не требует от думающего каких-то специальных усилий — в отличие от медленного мышления, которое как бы выполняет по отношению к нему функцию родительского контроля. Когда на дороге спокойно, водитель ведет автомобиль автоматически, параллельно он может обсуждать что-то с находящимися в салоне. Если обстановка осложнилась, водитель направит на дорогу все внимание и попросит прервать разговор.

Этим примером Канеман показывает, что у нас есть ограниченный ресурс внимания: невозможно, скажем, умножать 329 на 378 во время полового акта. Сосредоточиваясь на чем-то конкретном, люди «слепнут». В одном из экспериментов, заснятых на камеру, зрителей во время баскетбольного матча, где команда в черных футболках играет против команды в белых, просят подсчитать количество сделанных второй командой («белые») передач, не обращая внимания на действия первой команды. Задача требует сосредоточения. В середине матча на поле выбегает женщина в костюме гориллы, пересекает площадку, стучит себя по груди и уходит. В кадре она 9 секунд. Половина зрителей, участвующих в эксперименте, гориллу не замечают. Более того, они уверены, что ее и не было, — не могли же они такое пропустить!

Вывод: мы можем быть слепы к совершенно очевидному и слепоты своей не замечать. Механизм слепоты в данном случае понятен: Система 2 (медленное мышление) перепрограммирует работу Системы 1 (быстрое, интуитивное мышление) под конкретную задачу, поэтому в ней появляются слепые зоны. Наша эвристика знает, что кошки не лают, собаки не летают, а гориллы не ходят по баскетбольным полям. Чтобы обнаружить неожиданное, нужно немного произвольного внимания, усилия, а оно в эксперименте было занято другим.

Умственная энергия, показывает Канеман, не метафора: для мыслительной деятельности необходима энергия. Истощенность влияет на наши решения. В одном из экспериментов израильские судьи принимают решения об условно-досрочном освобождении, тратя на одно решение в среднем шесть минут. В обычной ситуации положительных решений 35%. Но после каждого приема судьями пищи доля одобренных ходатайств возрастает до 65%, а затем монотонно падает, снижаясь почти до нуля к следующему перерыву, когда судья голоден. Авторы этого эксперимента проверили множество возможных объяснений, но получается, что решениями судей руководит голод.

Не думая, дайте мгновенный ответ на следующий вопрос. Мячик и теннисная ракетка стоят вместе $1 и 10 центов. Ракетка на доллар дороже мячика. Сколько стоит мячик? Разумеется, автоматический ответ, пришедший вам в голову, — интуитивно привлекательный, но неверный: 10 центов. Даже тем, кто отвечает правильно, сначала в голову приходит подсказываемый интуицией неверный ответ, но им удается его отвергнуть. Часто это не удается (более половины студентов Гарварда, Принстона и MIT). Если человек не предпринимает действий для проверки автоматического ответа, он часто ошибается. Такова природа множества наших ошибок. Наш разум не вмешивается во множестве ситуаций, где ему, по-хорошему, следовало бы вмешаться, скорректировать интуитивные выводы. Одна из причин — самоуверенность. Задача про мячик кажется настолько простой, что разум спит. Интеллект — не только способность рассуждать, но и умение выделять под рассуждение необходимое внимание, оперативную память. В этом смысле леность — свойство ума.

Все эти свойства разума сказываются не только в задачках. Ошибки — двигатель капитализма: в США 81% начинающих предпринимателей с вероятностью 7 из 10 уверены в успехе, а треть вообще исключает возможность провала. На практике в течение пяти лет выживают лишь 35%.

Возникли бы новые рестораны, если б их владельцы знали, что 60% новых ресторанов закрываются в течение трех лет?

Вряд ли. Оптимистичные топ-менеджеры (в конкурентной экономике они опознаются по владению большим количеством акций управляемой ими компании — это говорит о вере в успех) более склонны рисковать, что негативно сказывается на их компаниях, особенно при сделках слияния и поглощения. Ущерб, причиняемый компаниям самоуверенными и оптимистичными CEO, огромен. Но без агрессивного принятия на себя рисков было бы невозможно развитие капитализма.

Еще одно проявление лености: мы слишком полагаемся на свои оценки. В одном из исследований финдиректоров крупных компаний просили спрогнозировать поведение индекса S&P 500 в следующем году. Корреляция между прогнозами и фактом оказалась почти нулевой. Да что там фондовый рынок — он и вправду сложно прогнозируем. Если финдиректора относятся к собственным прогнозам со скепсисом, их ошибки не фатальны. Но в том же исследовании менеджеров просили назвать, в каком интервале окажется значение S&P 500 через 12 месяцев с 80%-ной вероятностью. Реальные значения индекса, выходящие за его границы, — «сюрпризы». Теоретически их должно быть не более 20%, но на практике финдиректора не угадывали значение индекса в 67% случаев. Проблема в самоуверенности: интервал, который устанавливали финдиректора в своих прогнозах, был слишком узким.

Прогноз поведения рынка, который бы снизил частоту «сюрпризов» до статистически закономерных 20%, звучал бы так: «Есть 80%-ная вероятность, что в будущем году индекс S&P 500 изменится в диапазоне от –10% до +30%». Но менеджера или аналитика, давшего такой прогноз, поднимут на смех: зачем он нужен? Общественное мнение требует от прогнозов определенности, не учитывая, что знать будущее невозможно.

Ошибки мышления приводят рынки и домохозяйства к гигантским потерям. Так, разрушительные кризисы на рынке недвижимости отчасти объясняются «эффектом владения». Допустим, вы приобрели билет на концерт популярной группы за $200. Если вы ее страстный поклонник, то заплатили бы за билет, допустим, и все $500. И вот вы узнаете, что в интернете богатые поклонники, не купившие вовремя билет, предлагают за него $3000. Согласитесь продать свой? Большинство не соглашается. Получается, вопреки стандартной экономической теории, что ваша минимальная продажная цена выше $3000, а максимальная покупная — $500. Получается, решение о продаже или покупке некоего предмета, которое по идее должно ориентироваться только на его полезность, на самом деле зависит от того, обладаете ли вы уже этим предметом. Тот, у кого предмета нет, рассматривает удовольствие от его получения, а тот, у кого он есть, оценивает не выгоду, а свою боль от расставания с объектом.

Эта закономерность распространяется на объекты, изначально не предназначенные для обмена, показали Канеман и Талер. Как этот эффект сказывается на рынке недвижимости, показано в работах Роберта Шиллера. Владельцы жилья не соглашаются продать его, даже если это очень выгодно. Относительно низкое число продавцов ведет к взлету цен. Особенно трудно продавать жилье, гася ипотеку, если оно стало стоить дешевле кредита, взятого на покупку, а вы уже какое-то время обслуживаете кредит. Но иногда это лучший выход.

Когда-нибудь поведенческую экономику и психологию, о которой так увлекательно рассказывает Канеман, будут преподавать в школах. Но знание о том, какими путями ходит наш разум и к каким ошибкам он предрасположен, не избавит вас от ошибок. Наверное, без них человек не был бы человеком.

РИСКИ ПРИНЯТИЯ ОШИБОЧНЫХ РЕШЕНИЙ В СВЯЗИ С ИСПОЛЬЗОВАНИЕМ НЕДОСТОВЕРНОЙ ИНФОРМАЦИИ

THE RISKS OF MAKING WRONG DECISIONS IN CONNECTION WITH THE USE OF FALSE INFORMATION

П.В. УШАНОВ

председатель Правления ОАО«БАНК РОССИЙСКИЙ КРЕДИТ», доцент ФГБОУ ВПО «Финансовый университет при Правительстве Российской Федерации», к.э.н.

P.V. USHANOV

chairman of the Board OJSC «ROSSIYSKIY KREDIT BANK», associate professor of «Financial University under the Government of the Russian Federation», Cand. Sc. Econ.

Аннотация

Статья посвящена переходу к новой информационной парадигме управления экономикой. Предлагается конкретный механизм реализации. Управленческие макроэкономические решения принимаются на основе отчетности субъектов рыночных отношений. В силу имеющихся в мировой практике фактов искажения отчетности, данный источник регуляторной информации несет в себе риски.

Abstract

The article is devoted to the transition to a new information paradigm of economic management. Provides a concrete implementation

mechanism. Managerial macroeconomic decisions are taken based on the reports of subjects of market relations. In the power available in the world of facts restatements, this source of regulatory information carries risks.

Ключевые слова: новый технологический уклад, достоверная информация, отчетность, коды назначения платежа, расчетные документы, платежные системы, информационно-аналитическая система, ИАС ПС.

Keywords: new technological structure, reliable information, statements, codes for the purpose of payment, payment documents, payment systems, information and analytical system, the AIS substation.

По оценке Банка России, примерно 300 банков фактически кредитуют связанных заемщиков в большом объеме, чем разрешено регулятором. Комментируя этот вывод, первый заместитель Председателя Банка России А.Ю. Симановский указал, что формально банки выполняют норматив Н6 (риск на одного заемщика или группу связанных заемщиков). Однако реальные риски у этих финансовых институтов выше, так как из этого комментария становится понятно, что одному или связанным заемщикам по факту выдается кредитов в 2-3 раза больше1. Анализ возможных технологий кредитования связанных заемщиков позволяет предположить, что регулятор признает риск системнозначимых искажений отчетности у 40% банков. В свою очередь, в приказах Банка России об отзывах лицензии, в мотивировочной их части, также практически всегда указывается рисковая кредитная политика и факт предоставления регулятору недостоверной отчетности.

Особо следует обратить внимание, что все эти вопросы рассматриваются в банковском секторе, где эффективно, по сравнению с другими отраслями экономики, отлажен механизм регулирования. В этом секторе осуществляется пруденциальный надзор

1 РБК статья «ЦБ уличил 300 банков в превышении лимитов по кредитованию» [Электронный ресурс] / Татьяна Алешкина, Екатерина Метелица. — Режим доступа: http://top.rbc.rU/finances/03/02/2015/54d085a59a7947bb4b41e2b5#

в соответствии с международными стандартами, очень эффективно работает система валютного контроля, а кредитные организации проходят не только аудит, но их регулярно проверяет главная инспекция Банка России. Следовательно, если существует риск недостоверной отчетности у 40% российских банков, эту цифру можно экстраполировать на предприятия других отраслей экономики.

При этом следует оговориться. Риск недостоверности отчетности имеет место не только в России. Об этом свидетельствует «Дело Enron Corporation» 2001 года, а также мировой экономический кризис 2008 года, последовавший за банкротством Lehman Brothers. В обоих указанных случаях выявлены факты недостоверной отчетности на сотни миллиардов долларов, призванные с помощью «бухгалтерских уловок» скрыть системно значимые рыночные риски, которые на себя принимали эти корпорации2. Если факты недостоверной отчетности были выявлены у лучших из лучших корпораций США, какова вероятность, что в манипуляции с отчетностью не замешаны и другие как крупные, так и мелкие участники западного рынка?

Конечно, с 2008 г. регуляторы всех стран пытаются исправить эту ситуацию. Но каким образом избавить балансы корпораций от уже накопившихся проблем? Эта задача намного сложнее покраски стен в офисе с целью избавиться от грязных пятен. Накопившиеся долги надо как-то списать или отработать. На это требуются десятилетия прибыльной работы, прямая государственная поддержка, разорение конкурентов, предприятий и целых государств, гиперинфляция и экономические кризисы. Можно предположить, что политика количественных смягчений, которую проводили США и собираются проводить центральные банки ев-розоны, наравне со стимулированием деловой активности ставит цель обесценения «плохих долгов» и избавления балансов корпораций от «темных пятен».

Однако в конечном итоге есть основания полагать, что в настоящее время как у нас в стране, так и за рубежом существуют

2 Смотрите, например, Lehman Brothers рухнул по схеме// Обнародованы причины банкротства американского банка Газета «Коммерсантъ» № 43/П (4343) от 15.03.2010.

системно значимые риски предоставления регуляторным органам недостоверной отчетности. В свою очередь это свидетельствует о том, что принятые в международной практике формы надзора за субъектами рыночных отношений, в том числе за крупными участниками финансового рынка, построенные на базе такой отчетности, не до конца эффективны. Существует риск, что представления регуляторов об истинном положении как мировой, так и национальных экономик базируются на недостоверной информации, а значит, могут быть ошибочны. Этот вывод можно дополнительно конкретизировать.

Центральные банки, налоговые, статистические и другие органы получают отчетность от хозяйствующих субъектов. Однако такая отчетность может содержать субъективные искажения, которые не отражают реальное их финансовое положение, а также маскирует существующий теневой оборот в экономике различных стран. Например, реальное положение дел хозяйствующих субъектов может быть существенно хуже того, что отражено в их отчетности в целях сокрытия убытков от кредиторов и регуляторных органов. В других случаях, наоборот, реальное положение их дел может быть существенно лучше — в целях сокрытия доходов от акционеров и налогообложения.

Однако отчетность субъектов рыночных отношений служит источником информации для макроэкономического анализа и регулирования, надзора за коммерческими банками и другими участниками финансового рынка, налогового администрирования, контроля за расходами бюджетных средств, валютного контроля, противодействия легализации доходов, полученных преступным путем, и финансирования терроризма.

Представим себе, что какой-то врач, к которому мы пришли за лечением, предлагает операцию, например, на почках. Однако в ходе этой консультации мы выясняем, что этот врач принимает решение на основе информации, которая достоверна в лучшем случае на 60%! В этом случае есть риск, что проблема с почками надумана, а на самом деле могут быть скрытые проблемы с кишечником или каким-то другим органом и, как следствие, надо идти не к хирургу, а к проктологу, ортопеду или к какому-то другому специалисту!

В настоящее время Правительство России принимает антикризисный план. Этот антикризисный план призван решать конкретные задачи. В этом плане также указывается, что он составлен на основе макроэкономического анализа, а далее делается вывод: чтобы все было хорошо, чтобы и малый и средний бизнес развивался и была стабильной банковская система, необходимо провести докапитализацию в крупных коммерческих банках на один триллион рублей. При этом ненамного ранее, на Гайдаровском форуме, Г.О. Греф ставит вопрос о том, что надвигается «масштабный» банковский кризис и фактически нужна докапитализа-ция очень многих банков, так как им потребуется досоздать резервы на возможные потери в 3 триллиона рублей.

Вопрос о необходимости повышения коэффициента монетизации экономики (отношение денежной массы к ВВП) задавался на встрече руководителей банков с руководством Банка России 12.02.2015. На упомянутом форуме банкиры напрямую увязывали дефицит денег с кризисом в малом и среднем бизнесе. Это свидетельствует о том, что у нас не достаточно достоверной информации, чтобы составить эффективно антикризисный план. Таким образом, на практике мы можем столкнуться с тем, что получим тот результат, на который сами на сегодняшний момент меньше всего рассчитываем.

Например, если докапитализировать крупные коммерческие банки на триллион рублей, что будет с малыми и средними банками, которые лишены докапитализации? Кто их спасет в случае, говоря словами Г.О. Грефа, «масштабного» кризиса? Задача, видимо, стоит, чтобы средства, которые будут выделены, направлять на кредитование отраслей народного хозяйства (прежде всего интересных предприятий, с точки зрения крупного банковского бизнеса)?

Под эти кредиты предприятия будут закладывать крупнейшим банкам свои акции или имущество. В условиях продолжающегося процесса первоначального накопления капитала и начавшегося кризиса мы получим аффилированные с крупнейшими банками финансово-промышленные конгломераты, эффективность управления которыми может вызывать вопросы. В свою очередь малый и средний бизнес мы, скорее всего, можем потерять. До них день-

ги не дойдут. Значит, он умрет. Так мы получим некую пустыню, в которой существует несколько баобабов (Газпром, Роснефть, еще несколько крупных финансово-промышленных конгломератов на основе банковских групп).

Такой риск есть. Вообще, в условиях недостоверной информации риск появления «черного лебедя» очень велик. Возникает вопрос, а что же делать? Для ответа на этот вопрос воспользуюсь аналогией. Нормальный врач на основе информации, которую получил от больного (аналогия отчетности), не будет выстраивать свое лечение до тех пор, пока пациент не сделает анализы. Сможем ли мы заставить наших пациентов, то есть субъектов рыночных отношений, тоже сдавать анализы? Национальная платежная система, в которой участники рынка проводят свои расчеты, — это не что иное, как кровеносная система. По этой «кровеносной системе» расчетные документы перемещают «полезные вещества» — товары и услуги. Эту «кровь», расчетные документы», надо анализировать. Для этого есть все необходимые условия. Какие?

Прежде всего, все расчетные документы находятся в электронном виде. Соответственно, Национальную платежную систему обслуживают информационно-аналитические системы, которые связаны друг с другом каналами связи (SWIFT и транспортная система Банка России). Следовательно, нерешае-мых вопросов передачи информации с одного такого информационно-аналитического комплекса на другой не существует. Во-вторых, сами по себе расчетные документы фактически полностью формализованы. Нужна небольшая работа по формализации лишь одного поля. Это поле — «назначения платежа». При этом лет пять назад Банк России разработал специальные коды. Таким образом, уже пять лет назад можно было перейти к новой информационной парадигме управления экономикой, которая предполагает выработку ключевых решений не на базе отчетных форм, а на основе достоверных расчетных документов.

Какие необходимы условия, чтобы это все внедрить? Прежде всего, на самом деле это проблема нашего мышления. Это как академик И.П. Павлов называл, «динамические стереотипы поведения». Есть устойчивые стереотипы. Например, противясь но-

вому, чиновники ссылаются на следующие обстоятельства. Первое их замечание: «Если кодировать поле расчетного документа «назначение платежа», то также будут ошибки». Второе замечание: «На Западе так не делают». Третье замечание: «Сейчас некогда этим заниматься».

Предлагаю рассмотреть эти замечания по существу. Первое замечание чиновников касается возможности ошибок при заполнении поля «назначение платежа» в расчетных документах. Есть определенные технологии, которые позволяют минимизировать эти ошибки. Таким образом, это технический вопрос, которому не целесообразно уделять очень много внимания.

Второе замечание касается западного опыта. Запад прошел период первоначального накопления капиталов. Поэтому, может быть, у них так остро не стоит вопрос с отчетностью. Однако если вернуться к «делу Enron» и «делу Lehman Brothers», о которых шла речь выше в обоих случаях имели место манипуляции с отчетностью. В силу указанных причин предлагаю в данном случае не копировать слепо западный опыт.

Третий вопрос, который сводится к тому, что переходом к новым технологиям анализа заниматься «некогда». Приведу еще один пример. Сейчас зима. Представьте, что мы после снегопада выходим утром на улицу и спешим к своим машинам. Нам надо срочно ехать, но машины засыпаны снегом. Что следует делать в первую очередь? — Можно сразу сесть в машину и поехать, или нужно сначала почистить ветровые стекла для того, чтобы не попасть в аварию? Мы сейчас находимся в аналогичной ситуации. Регуля-торным органам следует уделить вопросу достоверности информации пристальное внимание, в противном случае остаются риски и дальше получать серьезные проблемы в экономике.

Необходимо также отметить, что программа перехода к новой информационной парадигме управления имеет и другие достоинства. Во-первых, можно будет полностью автоматизировать процесс заполнения расчетных документов, а это более трех триллионов документов в год! Следовательно, корпорации получат серьезную экономию, избавившись от ручного труда бухгалтерских работников. Во-вторых, это более эффективное развертывание программы «знай своего клиента». Коммерческие банки и

крупные корпорации заинтересованы в том, чтобы знать надлежащим образом, как формируются денежные потоки контрагентов. Такой вопрос возникает как при кредитовании, так и при работе с дебиторами и кредиторами.

В заключение сделаю следующий вывод. Эффективно управлять экономикой можно только на основе достоверной информации. Необходимо перейти к новой информационной парадигме управления. Для этого есть все необходимые условия, а затраты будут минимальны. В свою очередь использование новой информации в управлении даст очень хорошие результаты.

Риск

— это деятельность, связанная с преодолением

неопределенности в ситуации неизбежного

выбора, в процессе которой имеется

возможность количественно и качественно

оценить вероятность достижения

предполагаемого результата, неудачи и

отклонения от цели.

Управление

рисками

— это процессы, связанные с идентификацией,

анализом рисков и принятием решений,

которые включают максимизацию

положительных и минимизацию отрицательных

последствий наступления рисковых

событий.

Риск-менеджмент

представляет собой систему управления

риском и экономическими (финансовыми)

отношениями, возникающими в процессе

этого управления, включая в себя стратегию

и тактику управления риском.

Под

риском понимается опасность ошибочного

решения. Поскольку риск — опасность

потерь, он означает негативное отклонение

от цели. Так как будущее никогда

неизвестно, все решения связаны с риском.

Риск может заключаться во влиянии на

рентабельность, доходы, затраты, оборот

и ликвидность (возможность всегда

оплачивать свои счета).

Можно

различать риск:

—

общий (угрожает предприятию как целому);

—

специальный по фактору (сырьевой, по

оборудованию, энергии, персоналу,

капиталу);

—

специальный при изготовлении продукции

(брак, не те способы, в НИОКР, в хранении);

—

специальный при оценке продукции (при

сбыте, в цехах, в гарантиях, в оплате).

Риск

можно подразделить на калькулируемый

и не калькулируемый, страхуемый и нет.

Для

влияния на все виды риска у менеджера

имеется определенный инструментарий.

*Примечания

к схеме.

Эластичность

— многофункциональность средств

производства и персонала.

Стимулирование

сотрудников

— связь их интересов с риском.

Системы

обеспечения

— охрана труда, пожарная безопасность,

безопасность от провала, растрат,

надежность продукции.

Сокращение

систем —

дублирование ненадежных элементов.

Указатели

ошибок

— тревожная сигнализация перед отказом.

Быстрое

отключение

— нулевые схемы при критической ситуации.

Ограничение

риска

— выбор правовой формы, рассредоточение,

встречные сделки, оговорки о собственности,

незначительная наличность в кассе,

рассредоточение складов, производств,

патентная защита.

Перекладывание

риска

— на третьих лиц (поставщиков, кредиторов,

наемных работников, покупателей,

государство).

Обеспечение

—

договор о страховании

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #