Контрольные соотношения (далее КС) — это формулы, по которым налоговая служба сопоставляет определенные показатели расчета по взносам и проверяет правильность его заполнения. Их используют как в момент приема отчетности, так и в ходе камеральной проверки.

Свежие контрольные соотношения для РСВ приведены в Приложении к Письму ФНС России от 05.03.2022 N БС-4-11/2740@ «О контрольных соотношениях формы расчета по страховым взносам…».

КС представлены в виде таблицы, где каждой формуле присвоен номер (идентификатор КС), дана формулировка нарушения и описаны действия проверяющего в случае невыполнения КС. Формулу схематично можно представить следующим образом:

В качестве показателей указываются строка и графа или арифметическое действие с группой строк/граф (сложение, вычитание, деление, умножение) или конкретное число. А условие задается знаками =, ≠, ≥, ≤.

КС делятся на:

- внутридокументные — при контроле проверяют соотношения между показателями в подразделах и приложениях и между разделами РСВ;

- междокументные — показатели расчета сверяют с данными из других документов (6-НДФЛ, СЗВ-М, декларация по налогу на прибыль, реестр субъектов МСП и пр.).

Плательщики страховых взносов применяют КС для самопроверки перед отправкой расчетов в ФНС. А программы для формирования отчетности с помощью КС могут автоматически рассчитывать показатели для некоторых строк РСВ и проверять правильность его заполнения перед сдачей в электронной форме. Если система передачи отчетности по ТКС сообщает о нарушении КС, нужно устранить ошибку.

![]()

Особое внимание обращайте на КС, из-за невыполнения которых расчет признают непредставленным (пп. 6 п. 4.1 ст. 80 НК РФ). Мы подробно рассказывали о последствиях этого в статье «Какие декларации и расчеты ФНС посчитает непредставленными».

Если нарушены КС 0.1–0.25, из налоговой придет уведомление об отказе в приеме, тогда в течение пяти дней надо представить исправленный расчет. С помощью этих КС проверяют данные по каждому застрахованному лицу и совокупную сумму по всем физлицам на соответствие этим же показателям в целом по плательщику, то есть для реализации положений п. 7 ст. 431 НК РФ.

Проверка начисленных взносов на пенсионное страхование

Расчет за 1 квартал 2022 года не будет принят, если хотя бы за один месяц не выполнится КС 0.1 по физическому лицу. Например, за третий месяц:

Если описать это словами, то сумма исчисленных взносов (ст. 170 подр. 3.2.1) за третий месяц отчетного периода должна быть равна сумме баз для начисления взносов (стр. 150) за три месяца, умноженной на тариф, соответствующий коду категории застрахованного лица (стр.130), за минусом исчисленных взносов из строк 170 за первый и второй месяцы.

Так проверяют выполнение правила расчета взносов, установленного п. 1 ст. 431 НК РФ.

Формулы для проверки начисленных взносов на ОПС по каждому физическому лицу прописаны для каждого из трех последних месяцев отчетного периода.

Проверка на превышение максимальной суммы взносов

Помимо этого, предусмотрены проверки на превышение предельной величины базы и максимально допустимой суммы взносов с начала расчетного периода (КС 0.10).

∑ (ст. 170 подр. 3.2.1 р. 3 СВ / «соответствующий значению ст. 130 подр. 3.2.1 р. 3 СВ тариф страховых взносов» × 22 %) с начала расчетного периода 2022 года ≤ 344 300

Предельная величина базы, с которой начисляются взносы на ОПС — 1 565 000 рублей. После ее превышения взносы рассчитываются либо по сниженному тарифу 10 %, либо по тарифу 0 % для льготников (кроме МСП). В строке 170 указывается именно сумма взносов по применяемому организацией тарифу, но в пересчете на основной тариф, сумма этих строк с начала 2022 года не может превышать 22 % от 1 565 000 рублей — 344 300 рублей.

Например, IT-компания в РСВ отразила, что с начала года работнику начислено 93 900 рублей взносов на ОПС по пониженному тарифу 6 %. Проверка по формуле показывает, что КС выполняется: 93 900 / 6 × 22 = 344 300.

Если результат вычисления по формуле окажется больше предельно допустимой суммы, например, 344 300.02 рублей, то налоговая потребует исправить расчет.

![]()

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Читать инструкцию

Сравнение сумм взносов по плательщику с суммами по застрахованным лицам

Отказ в приеме расчета будет и в случае невыполнения КС 0.2, хотя бы за один из месяцев:

Это соотношение говорит о том, что сумма взносов на ОПС в целом по плательщику за третий месяц отчетного периода (гр. 4 стр. 061) должна быть равна сумме взносов (стр. 170) за третий месяц по всем физлицам, то есть всем разделам 3, включенным в расчет. При этом для сравнения из раздела 3 берут строки 170 с категорией застрахованного лица, соответствующей коду тарифа в строке 001 приложения 1.

КС для сверки сумм в целом по плательщику с суммами по всем застрахованным лицам установлены для каждого из трех последних месяцев и для показателей с начала расчетного периода (КС 0.2–0.4, 0.23, 0.24).

![]()

Сверка сумм выплат и базы для исчисления взносов

Сверке подлежат ещё и суммы выплат (КС 0.11–0.13), и база для исчисления взносов (КС 0.14–0.16).

Например, при нарушении КС по сумме выплат в уведомлении ФНС об отказе сообщение может выглядеть таким образом:

В нем, помимо формулы, указано, по какому тарифу производится сверка, сверяемые значения и выявленная разница.

В нашем примере проверка выявила, что сумма выплат в целом по организации с начала года меньше на 46 377,11 рубля, чем сумма выплат за последние три месяца + сумма выплат по физлицам за предыдущие периоды, взятая из базы ФНС.

Так бывает, если при заполнении РСВ не учесть ранее отправленные корректировки или просто ошибиться при вводе данных.

Проверка на выполнение обязательных условий

Есть КС, которые прописаны не как формула с двумя показателями, а просто как условие:

- в разделе 3 СВ не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС + ФИО (КС 0.20) (если работник увольнялся и вновь принят на работу, или работает по трудовому договору и по договору ГПХ, то на него заполняется один раздел 3);

- идентификация ст. 030, 040, 050, 060 подр. 3.1 р. 3 СВ с базами данных ЦУН АИС (КС 0.25).

Последнее подразумевает сверку фамилии, имени, отчества и СНИЛС с базой застрахованных лиц, имеющейся в ФНС

В случае нарушения КС с номерами выше 1.3 налоговая направит плательщику страховых взносов требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Задача внутридокументных КС проверить соответствие между показателями расчета по страховым взносам как внутри отдельных подразделов и приложений, так и между разделами, приложениями и титульным листом.

Проверка среднесписочной численности

КС 1.199 требует, чтобы среднесписочная численность на титульном листе не превышала количество застрахованных лиц всего с начала расчетного периода, указанное в гр.1 стр.010 подраздела 1.1.

Сравнение исчисленных взносов и взносов к уплате

КС для раздела 1 контролируют равенство сумм взносов к уплате с исчисленными взносами в приложениях 1 и 1.1.

Если на словах, то сумма страховых взносов на ОПС к уплате за третий месяц отчетного периода (стр. 33 раздела 1) должна быть равна сумме исчисленных взносов на ОПС за третий месяц отчетного периода по всем применяемым тарифам (КС 1.7).

Проверка суммы взносов на ВНиМ к уплате

Особое внимание обратите на проверку строк 110–113 раздела 1 (КС 1.20–1.23).

Показатели этих строк сверяются с графами не из строки с исчисленными взносами (стр. 060) приложения 2, а с показателями строки 080, где учтены суммы возмещения расходов из ФСС.

В приложении 2 к разделу 1 контролю подлежат значения строки 080 (КС 1.139–1.142). В обновленной форме РСВ эта строка содержит суммы взносов по временной нетрудоспособности и в связи с материнством, подлежащие уплате.

В графах «всего за расчетный период» и за последние 3 месяца отчетного периода показатели строки 080 должны быть равны сумме исчисленных страховых взносов (соответствующих граф строки 060) и возмещенных ФСС расходов на выплату страхового обеспечения, отраженных в графах строки 070.

Сверка с РСВ прошлых периодов

Для всех показателей расчета «Всего с начала расчетного периода» предусмотрены КС, проверяющие правильность отражения сумм с учетом данных из расчетов за предыдущие отчетные периоды. Например, КС 1.39:

Это означает, что сумма выплат по взносам на ОПС, указанная в графе 1 строки 030 подраздела 1.1 РСВ за отчетный период, должна быть равна сумме аналогичного показателя за предыдущий отчетный период (поп) и значений строки 030 из граф 2–4 (за последние три месяца) отчетного периода (оп). Такие равенства должны выполняться по каждому коду тарифа.

Аналогичные КС применяют для проверки сумм выплат и вознаграждений, необлагаемых выплат, базы для исчисления взносов и самих взносов во всех подразделах приложения 1 и приложении 2.

При проверке на стороне ФНС данные за предыдущий отчетный период берут из базы, где хранятся все ранее представленные расчеты с учетом корректирующих.

Проверка на выполнение условий для пониженных тарифов

КС 1.143–1.163, установленные для приложений 3–5 позволяют проверить показатели на соответствие условиям применения пониженных тарифов страховых взносов — численность и доля дохода не должны быть меньше значений, установленных НК РФ.

Специальные КС установлены для проверки правильности заполнения расчета субъектами МСП. Проверка на наличие в расчете приложения 1 с кодом тарифа 01 производится в соответствии с КС 1.192:

- если поле 001 прил. 1 р. 1 СВ = 20 или 24, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно.

А при заполнении раздела 3 согласно КС 1.193:

- если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = МС или ОВЭД, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно.

Это значит, что код категории застрахованного лица МС или ОВЭД не может быть указан в разделе 3 по физическому лицу, если отсутствует строка с категорией НР за этот же месяц. А если код МС или ОВЭД указан, то в строке с кодом НР за это же месяц база для начисления взносов (стр.150) должна быть равна МРОТ (13 890 рублей в 2022 г.) до тех пор, пока не будет достигнута предельная величина базы (КС 1.196).

![]()

Междокументные КС перечислены в разделе 2 Приложения. По ним показатели расчета по страховым взносам нужна сравнивать с показателями других форм отчетности и информацией из различных реестров. Рассмотрим основные.

Проверка принадлежности к СМП

Субъект МСП, который указывал в РСВ коды тарифа 20 или 24, обязательно должен быть включен в реестр СМП, это проверят в налоговой (КС 2.15–2.17).

Если о плательщике взносов нет сведений в реестре МСП на дату окончания каждого месяца, в котором есть ненулевые выплаты в приложениях 1 и 2 с кодами тарифа 20 и 24, то права на применение пониженного тарифа у него нет.

Проверка права на применение пониженных тарифов

Проверки статуса предусмотрены и для плательщиков, которые имеют право на применение пониженных тарифов при условии присутствия их в соответствующих реестрах (аккредитованных IT-организаций, организаций-аниматоров, участников проекта «Сколково», резидентов ОЭЗ в Калининградской области и т.п.).

КС 2.15-2.26 применяются при наличии в расчете кодов тарифа: 06, 07, 13, 14, 15, 16, 17, 18, 19, 22, 23.

Сравнение РСВ и 6-НДФЛ

По статистике прошлого года, чаще всего из налоговой приходят требования о представлении уточнений или пояснений при невыполнении КС 2.2.

Сумма начисленного дохода, за исключением дивидендов, указанного в разделе 2 расчета 6-НДФЛ должна быть больше или равна базе для начисления страховых взносов на ОПС.

Другие распространенные КС для этих отчетов мы разбирали в статье «Утверждены новые контрольные соотношения для РСВ и 6‑НДФЛ».

Сравнение РСВ и СЗВ-М

Общее количество застрахованных лиц в определенном месяце отчетного периода, указанное в стр.010 подраздела 1.1 в РСВ должно быть равно общему количеству застрахованных лиц за аналогичный календарный месяц в форме СЗВ-М (КС 2.8–2.10).

Выявление заниженной базы по взносам

С помощью КС 2.6 и 2.7 налоговые органы могут выявить занижение базы для исчисления страховых взносов. Чтобы его увидеть, среднемесячную зарплату физического лица (∑ (стр.140 — стр.160) / количество месяцев получения выплат) сравнивают с МРОТ и средней отраслевой зарплатой в субъекте РФ за предыдущий год.

Если выплаты работнику в рамках трудовых отношений меньше какого-либо из этих показателей, налоговая направит требование о предоставлении пояснений или уточненного расчета.

Добрый день. ООО на ОСНО. Применяет пониженный тариф страховых взносов.

1С:Предприятие 8.3 (8.3.16.1814) ; Бухгалтерия предприятия, редакция 3.0 (3.0.91.36)

Вопрос по расчету ОМС.

Возникает ошибка контрольных соотношений (в приложении).

Проверяю расчет по формуле:

СВ = (ЗП1+ЗП2 …+ЗПn) х Тариф-СВ1-СВ2…-СВn, где

СВ – сумма страховых взносов;

ЗП1, ЗП2 – сумма начисленных вознаграждений за январь, февраль и т. д. расчетного периода;тариф – соответствующий тариф страховых взносов;

СВ1, СВ2 – сумма уплаченных страховых взносов за январь, февраль и т.д. в расчетном периоде.

Выходит так.

В ООО 2 работника.

Заработная плата каждого = 16 500 руб.

Расчет ОМС на 1 работника:

общий тариф 5,1%= МРОТ (12 792)

январь = 12 792х5,1%= 652,392 (огругл 652,39)

февраль = (12 792 +12 792) х 5,1% — 652,39 = 652,394 (огругл 652,39)

март = (12 792 + 12 792 + 12 792) х 5,1% — 652,39 — 652,39 = 652,396 ( огр 652,40)

Итого за 1 кв = 1 957,18 руб.

Итого за 1 кв за 2 работников = 3 914,36 руб.

Дополнительный тариф, код 20, 5 % = 16 500 — 12 792 = 3 708 руб.

январь = 3 708 х 5% = 185,400

февраль = (3 708 + 3 708) х 5% — 185,400 = 185,400

март = (3 708 + 3 708 + 3 708) х 5% — 185,400 — 185,400 = 185,400

Итого за 1 кв = 556,200 руб.

Итого за 1 кв за 2 работников = 556,20 х 2 = 1 111,400

1С считает так: 2 копейки которые возникают из-за огругления на общем тарифе ( код 01), программа почему-то добавляет их к доп тарифу (код 20)

и выходит так:

код (020):

январь за 2 работника = 370,80

февраль за 2 работника = 370,80

март за 2 работника = 370,82

Итого = 1 111,42

Подскажите, пожалуйста, что и как можно поправить, чтобы контрольное соотношение выполнялось?

Или в этом случае, возможно, допустимо, чтобы соотношение не выполнялось?

Или 1с правильно все рассчитывает, а я не правильно делаю проверку?

Получилось решить этот вопрос. Проблема была в том, что в самой программе ( 1С:Предприятие 8.3 (8.3.16.1814) ; Бухгалтерия предприятия, редакция 3.0 (3.0.91.36)). заложена эта ошибка и она считает неправильно.

Ее можно решить, установив нужный патч с сайта 1с ( картинка в приложении).

После этого программа все верно посчитала ( так как было посчитано выше вручную) и правильно разнесла копейки на общий и доп тариф, контрольные соотношение выполнились. До того, как установить этот патч, была попытка отредактировать вручную в 1с, как нужно, но программа почему-то еще больше выдала ошибок. В общем, после установки патча все стало на свои места.

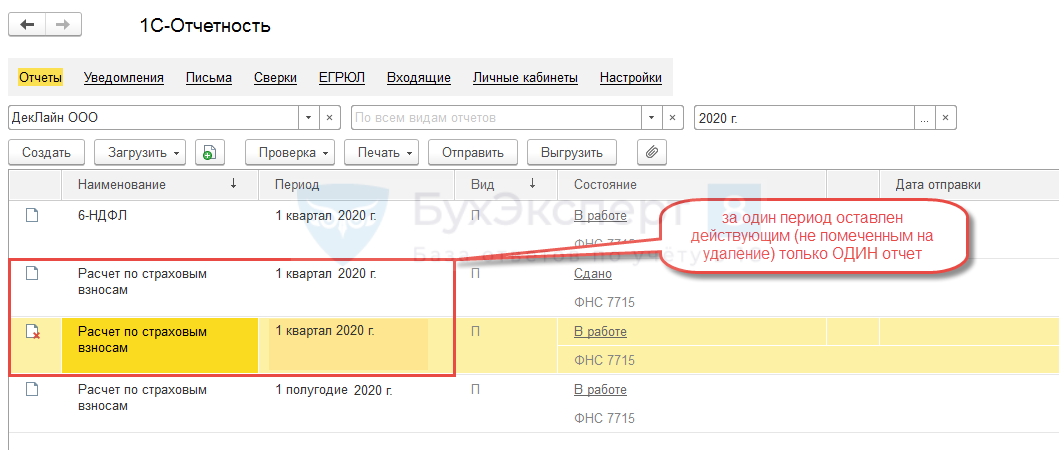

При сдаче Расчета по страховым взносам за полугодие 2020 г. контрольные соотношения (далее КС) не сходятся, выдается сообщение о том, что «Соотношение не выполнено». При анализе данных получается, что сумма взносов на ОПС за 1 кв. 2020 г. в КС «задвоена», хотя в сданном отчете за 1 кв. 2020 г. все корректно и все КС сходятся.

Как исправить данную ошибку?

Это особенность программы, которую следует учитывать при запуске процедуры проверки КС. Дело в том, что при проверке КС ЗУП 3 учитывает все созданные и не помеченные на удаление в программе отчеты. Если получится так, что по каким-либо причинам за один и тот же период было создано несколько отчетов, то при проверке КС для расчета суммы нарастающим итогом данные всех этих отчетов будут учтены. Поэтому для выполнения КС следует за один период оставлять только один отчет, все остальные помечать на удаление.

Смоделируем эту ошибку, допущенную пользователем, на примере подготовки отчета за первое полугодие 2020 г.

При сдаче Расчета по страховым взносам за полугодие 2020 г. контрольные соотношения (далее КС) не сходятся, выдается сообщение о том, что «Соотношение не выполнено».

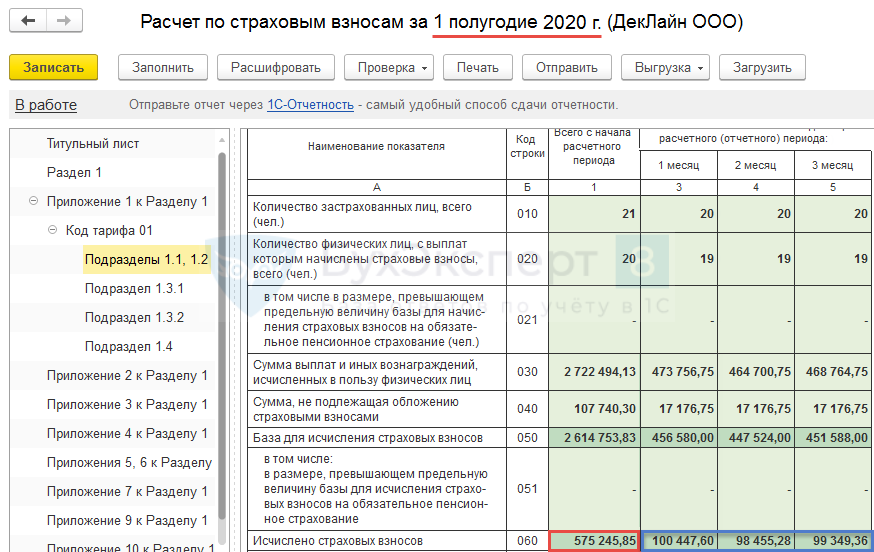

Проверим, например, КС по суммам исчисленных страховых взносов на ОПС нарастающим итогом по двум отчетам за полугодие. Суммы 575 245,85 руб. за полугодие 2020 г. и 298 252,24 руб. за 2 кв. 2020 г. можно увидеть в отчете в качестве исчисленных сумм взносов на ОПС:

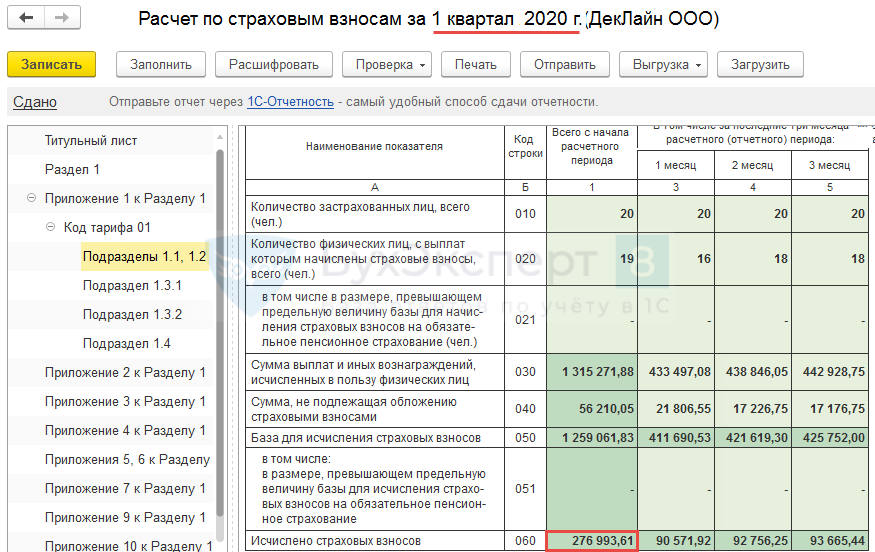

Так как при проверке отчета за 1 кв. 2020 г. все КС сошлись, а значит данные Раздела 3 соответствуют данным Раздела 1, то общую сумму исчисленных взносов на ОПС, равную 276 993,61 руб. можно увидеть в Разделе 1:

В итоге получается следующее соотношение:

- 575 245,85 (взносы на ОПС за полугодие 2020 г.) = 298 252,24 руб. (взносы на ОПС за 2 кв. 2020 г.) + 276 993,61 (взносы на ОПС за 1 кв. 2020 г. по Разделу 3 по каждому сотруднику).

Однако, в контрольном соотношении суммарное значение взносов на ОПС за 2 кв. 2020 г. и взносов в Разделе 3 за 1 кв. 2020 г. равно 852 239,46 руб.:

Рассчитаем разницу:

- 852 239,46 (итоговая сумма по взносам на ОПС за полугодие в КС) — 575 245,85 (фактическая сумма взносов на ОПС за полугодие) = 276 993,61 руб.

Получается, что сумма взносов на ОПС за 1 кв. 2020 г. в КС «задвоена», хотя в сданном отчете за 1 кв. 2020 г. все корректно и все КС сходятся.

В нашем случае оказалось, что за 1 кв. 2020 г. было создано два отчета. Поэтому для выполнения КС один «лишний» отчет помечаем на удаление:

После этого проверка КС ошибку выдавать не будет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Ответ эксперта

Экстерн предупреждает, когда в подготовленном расчете по страховым взносам есть ошибки. Предупреждение появляется, если суммы нарастающим итогом в подразделах 1.1, 1.2 или приложении 2 расчета не совпадают с данными раздела 3 по всем сотрудникам с начала года. Речь идет о следующих строках:

- 030 — сумма выплат и иных вознаграждений, начисленных в пользу физлиц;

- 050 — база для исчисления страховых взносов;

- 051 — база для исчисления в размере, превышающем предельную величину базы для исчисления взносов на ОПС;

- 061 — исчислено страховых взносов с базы, не превышающей предельную величину базы для исчисления взносов на ОПС

Всего можно получить три вида предупреждений:

- «Общая сумма выплат и иных вознаграждений с начала расчетного периода гр. 1 стр. 030 Подраздела 1.1 Приложения 1 (‘сумма’) не соответствует рассчитанной по формуле: (гр. 2 + гр. 3 + гр. 4) стр. 030 Подраздела 1.1 Приложения 1 + (сумма всех ст. 080 Приложения 7 + сумма всех ст. 140 Раздела 3) с начала расчетного периода по каждому физическому лицу (‘сумма’) по тарифу xx.»

- «База по страховым взносам на обязательное пенсионное страхование, не превышающая предельную величину, с начала расчетного периода (гр. 1 стр. 050 — гр. 1 стр. 051) Подраздела 1.1 Приложения 1 (‘сумма’) не соответствует рассчитанной по формуле: ((гр. 2 + гр. 3 + гр. 4) стр. 050 — (гр. 2 + гр. 3 + гр. 4) стр. 051) Подраздела 1.1 Приложения 1 + сумма всех ст. 150 Раздела 3 с начала расчетного периода по каждому физическому лицу (‘сумма’) по тарифу xx.»

- «Сумма исчисленных страховых взносов на обязательное пенсионное страхование с начала расчетного периода с базы, не превышающей предельной величины, гр. 1 стр. 061 Подраздела 1.1 Приложения 1 (‘сумма’) не соответствует рассчитанной по формуле: (гр. 2 + гр. 3 + гр. 4) стр. 061 Подраздела 1.1 Приложения 1 + сумма всех ст. 170 Раздела 3 с начала расчетного периода по каждому физическому лицу (‘сумма’) по тарифу xx.»

Как исправить ошибки

Причин у такой ошибки может быть несколько, и для каждой свой алгоритм исправления.

Суммы нарастающего итога некорректно разнесены между тарифами. Исправьте значение с учетом нарастающего итога по всем тарифам. Для исправления в редакторе отчета:

- Подтяните данные за предыдущие периоды по кнопке в левом нижнем углу «Перенести данные».

- Включите авторасчет по кнопке «Включить авторасчет» в левом нижнем углу, выбрав один из вариантов расчета.

Отчет за один из прошлых периодов не отправляли через Экстерн. В этом случае рассчитанное значение по формуле может быть равно нулю в предупреждении. Для решения проблемы действуйте так:

- Загрузите по очереди файлы отчетов за предыдущие периоды в черновики в разделе «ФНС» → «Загрузить из файла», выберите документ из папки на компьютере и загрузите его по кнопке «Загрузить для редактирования».

- После загрузки отчетов вернитесь в черновик (редактор отчета) текущего периода, подтяните данные за предыдущие периоды по кнопке в левом нижнем углу «Перенести данные».

- Включите авторасчет по кнопке «Включить авторасчет» в левом нижнем углу, выбрав один из вариантов расчета.

Если нет отчетов за предыдущие периоды, то подтянуть данные для проверки нарастающего итога не получится. В таком случае предупреждение можно игнорировать.

Ранее по сотрудникам были корректировки. Загрузите отчеты за предыдущие периоды в черновики и актуализируйте по ним информацию. То есть должны быть только карточки с корректными суммами по отправленным сотрудникам. Загрузить можно из отправленного документооборота по кнопке «Создать отчет на основе этого».

После загрузки отчетов и актуализации данных по сотрудникам в Разделе 3, вернитесь в черновик (редактор отчета) текущего периода, подтяните данные за предыдущие периоды по кнопке в левом нижнем углу «Перенести данные», а затем включите авторасчет по кнопке «Включить авторасчет» в левом нижнем углу, выбрав один из вариантов расчета.

После выполненных действий предупреждений о расхождении не должно быть на странице отправки. Если расхождения остались, то сверьте, почему у вас по формуле из предупреждения получились другие значения.

- Опубликовано 23.07.2021 08:12

- Автор: Administrator

- Просмотров: 19140

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

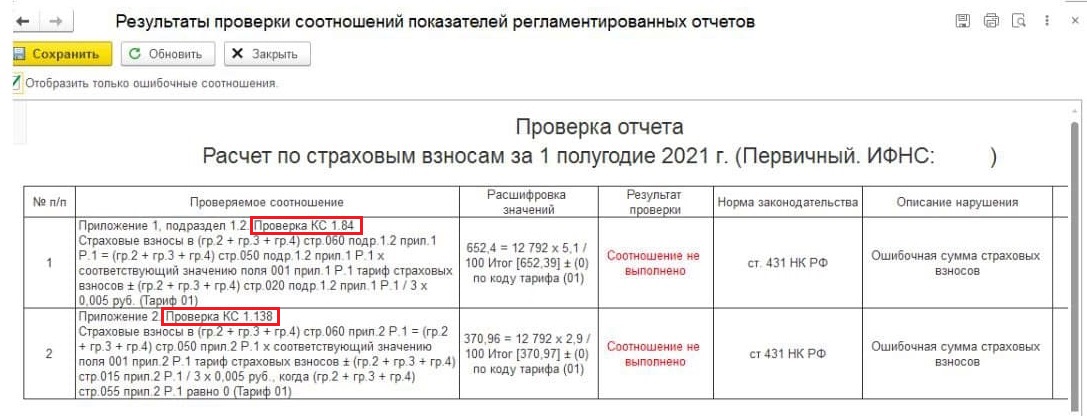

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

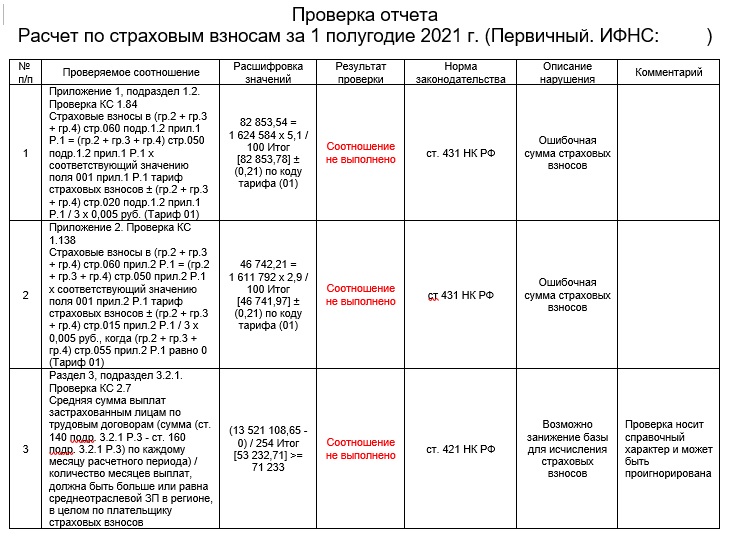

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Исправление ошибок в отчете РСВ

Рассмотрим работу с отчетом для конфигураций 1С: Бухгалтерия предприятия и 1С: Зарплата и управление персоналом.

Для поиска ошибок в отчете РСВ используйте следующий алгоритм.

- Проверьте актуальность релиза своей базы

- Проверьте корректность истории изменений тарифа страховых взносов

- Проверьте корректность расчета взносов по месяцам с помощью отчетов:

- Удалите дублирующие версии отчетов

- Создайте корректировки

- Если ничего не получилось, обратитесь к специалисту Scloud

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

БП: Главное – Налоги и отчеты – Страховые взносы – История изменений.

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строку с данным тарифом и указать месяц изменения. После этого переходите к пункту 2.

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов.

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов.

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная.

Столбец «Сумма взносов» отражает те суммы, которые зафиксированы в документах «Начисление зарплаты» (и «Увольнение», если речь о ЗУП).

Столбец «Сумма взносов расчетная» — это те суммы, которые должны быть в этих документах исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы. Если в какой-то строке есть расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить, не были ли взносы данного месяца ошибочно учтены в «Начислениях следующих». Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и т.д.) просто не учтутся, если оно было введено после документа «Начисление зарплаты», а взносы в документе «Начисление зарплаты» не пересчитали.

В этом случае можно распровести документы «Начисление зарплаты», следующие за проблемным. Далее следует пересчитать взносы на правильные в проблемном «Начислении зарплаты», а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В БП пересчет взносов осуществляется по кнопке «Еще» – «Пересчитать взносы». В ЗУП для этого есть специальная кнопка «Пересчитать взносы» на вкладке «Взносы».

Проверьте, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т. е. у вас не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета он всегда проверяет цифры всех предыдущих, и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь в случае, если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки 1, 2 и т. д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке «Настройка» – «Скрытые отчеты». Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений

Если после выполнения пунктов 1–4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в третьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

(Рейтинг:

5 ,

Голосов: 2 )

Материалы по теме

К отчетной кампании за 1 полугодие 2018 года в программах «1С:Предприятие 8» проверка контрольных соотношений формы Расчета по страховым взносам была в значительной степени доработана в целях учета данных корректировочных расчетов. Рассказываем, что изменилось и зачем.

Что изменилось в механизме проверки контрольных соотношений и зачем

Для простоты предположим, что все разделы Расчета по страховым взносам, кроме Раздела 3 – это один раздел. Назовем его условно первый раздел, а Раздел 3 – третий раздел. В первом разделе Расчета приводятся сводные данные, в третьем разделе – персонифицированные данные по сотрудникам.

Пунктом 1.2 Порядка заполнения Расчета по страховым взносам (приложение № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@) установлено, что при сдаче корректирующего расчета в первом разделе всегда указываются данные с учетом исправлений, а в третьем разделе представляются не все сведения, а только по тем сотрудникам, по которым были изменения.

Из этого следует важный вывод: выполнить напрямую проверку совпадения данных первого и третьего разделов Расчета можно только в первичном отчете. В корректирующем отчете этого сделать уже нельзя, т.к. в первом разделе указаны полные данные, а в третьем– только изменения. Поэтому, до недавнего времени, ряд контрольных соотношений в корректировочных отчетах в программах «1С:Предприятия 8» был отключен.

Теперь это ограничение устранено.

Как сравнить первый и третий разделы в корректировочных Расчетах по страховым взносам

Допустим, в первом разделе Расчета один сводный показатель, а в третьем разделе – один персонифицированный (имя) и один — числовой. Итак, подаем первичный отчет за I квартал. У нас три сотрудника: Иванов, Петров и Сидоров, у каждого в третьем разделе по 100 рублей.

Условно первичный расчет можно представить так:

|

Отчет |

Сотрудник |

1 раздел |

3 раздел |

|

0 |

Иванов |

100 |

|

|

0 |

Петров |

100 |

|

|

0 |

Сидоров |

100 |

|

|

0 |

300 |

300 |

Проверяем контрольное соотношение (1 раздел = 3 раздел): 300 = 300, все в порядке (рис. 1).

Рис.1.

Затем подаем корректирующий первый расчет. В нем по Иванову подаем новые данные – 250 рублей (величина страхового взноса увеличилась на 150 рублей) и добавляем еще одного сотрудника — Кузнецова, которого «забыли» подать в первичном расчете (новые данные).

Примечание: в корректировочном отчете в третьем разделе указываются только измененные данные.

Наша корректировка выглядит так:

|

Отчет |

Сотрудник |

1 раздел |

3 раздел |

|

1 |

Иванов |

250 |

|

|

1 |

Кузнецов |

100 |

|

|

1 |

550 |

350 |

Теперь, если мы попытаемся проверить контрольное соотношение, то оно не выполнится (550 не равно 350), хотя мы все сделали правильно. В этом и заключалась проблема: выполнены действия, но нет инструментария контроля их правильности /ошибочности с локализацией ошибки (рис.2).

Рис.2

Далее предположим, что необходимо представить еще один корректирующий второй отчет. Оказалось, что Петров работает в другой организации и его надо «обнулить» (удалить данные по сотруднику и минус страховой взнос — 100 рублей), а вместо него добавить Филиппова (добавить данные нового сотрудника в третий раздел плюс страховой взнос — 150 рублей).

Делаем корректировку:

|

Отчет |

Сотрудник |

1 раздел |

3 раздел |

|

2 |

Петров |

0 |

|

|

2 |

Филиппов |

150 |

|

|

2 |

600 |

150 |

И снова контрольное соотношение не выполняется, и разрыв еще больше. Чтобы проверка выполнилась, надо «собрать» третий раздел по всем сданным отчетам. Из одного первичного отчета и двух корректирующих «соберем» один полный отчет. Он будет выглядеть следующим образом:

|

Отчет |

Сотрудник |

1 раздел |

3 раздел |

|

0 |

Сидоров |

100 |

|

|

1 |

Иванов |

250 |

|

|

1 |

Кузнецов |

100 |

|

|

2 |

Филиппов |

150 |

|

|

2 |

600 |

600 |

В таком варианте отчета контрольное соотношение будет выполнено: стало очевидно, что первичный отчет и корректировки соотносятся между собой (рис.3).

Рис.3

Как видно из приведенного примера, чтобы проверить контрольное соотношение в корректировке 2, нам пришлось выполнить сквозную «сборку» третьего раздела по всей цепочке отчетов (первичный + корректировка 1 + корректировка 2). Очевидно, что даже для нашего простейшего отчета это непростая задача. И чем больше данных приходится собирать в один отчет, тем она сложнее.

В этом и заключается суть доработки механизма проверки контрольных соотношений Расчета по страховым взносам: неважно, сколько сотрудников в отчете и сколько корректирующих отчетов было составлено — после каждой корректировки проверка контрольных соотношений сама свяжет все первичные и корректирующие отчеты текущего и прошлых кварталов (в пределах года) и покажет несоответствие в данных.

Проверка контрольных соотношений с учетом данных корректирующих отчетов выводит инструментарий контроля и локализации ошибок на новый уровень. Корректирующие отчеты становятся прозрачными для проверки. Это позволяет не ограничивать представление корректировок и сдавать их столько, сколько реально требуется –их проверка больше не будет доставлять хлопот.

Теперь, когда мы рассмотрели идею сквозной «сборки» третьего раздела на простом примере, полезно сделать некоторые уточнения, которые касаются работы реального алгоритма.

Порядок заполнения Раздела 3 Расчета по страховым взносам при представлении корректирующих отчетов регламентируется письмами ФНС России от 28.06.2017 № БС-4-11/12446@ и от 18.07.2017 № БС-4-11/14022@ .

На принципах, изложенных в этих письмах, был построен алгоритм сборки. Однако приведенные письма носят общий характер и не содержат технических деталей, некоторые из которых важны для понимания работы и использования механизма.

Приведем основные из них:

- В «сборку» включаются только те расчеты, которые не помечены на удаление. Этим можно управлять: если вы не хотите, чтобы какой-то отчет участвовал в сборке, его временно можно пометить на удаление.

- Сотрудники идентифицируются только по СНИЛС. Совершенно не важно, что указано в прочих персонифицированных данных: если женщина вышла замуж и поменяла фамилию или мужчина поменял паспорт – в целях сборки это будут те же самые сотрудники, если правильно указаны их СНИЛС.

- При сборке происходит безусловное замещение персонифицированных данных с одинаковыми СНИЛС более младших отчетов более старшими внутри квартала. Таким образом вносятся новые данные по сотруднику или происходит «зануление» сотрудника (исключение персонифицированных данных из расчета – подробнее см. в письмах ФНС);

- Чтобы «занулить» сотрудника, необходимо в соответствующих табличных частях раздела 3.2.1 или 3.2.2 оставить пустые суммовые показатели. При этом необходимо заполнить данные о месяце и о категории застрахованного лица (раздел 3.2.1) или о коде тарифа (раздел 3.2.2) так же, как это было указано ранее в более младшем отчете. Без указания месяца и категории сотрудник не «занулится».

- Сборка прозрачна. В нашем контрольном примере третий раздел был собран из трех отчетов. При расшифровке контрольного соотношения видно, какая запись из какого отчета была взята. Если в окне расшифровки кликнуть на Сидорова, мы попадем в первичный отчет, на Иванова и Кузнецова – в корректировку 1, на Филиппова – в корректировку 2.

Резюмируя, можно сказать, что принцип сборки основан на том, что персонифицированные данные из третьего раздела не помеченных на удаление отчетов замещают друг друга по СНИЛС с приоритетом номера корректировки, при этом строки с пустыми суммовыми показателями отбрасываются.

Как доработка проверки контрольных соотношений Расчета по страховым взносам с учетом корректировок может отразиться на работе пользователей

Для тех пользователей, которые не делают корректировок, ничего не должно измениться: проверка первичных отчетов работает по прежнему порядку.

Пользователям, которые работают с корректировками, надо принимать во внимание, что корректировка будет «подтягивать» данные первичного отчета и младших корректировок внутри квартала. Поэтому теперь корректировки надо делать действительно только на изменения – как это и предусмотрено Порядком заполнения и указанными письмами ФНС.

Если же была сделана полная корректировка, то, во избежание некорректной проверки, все предыдущие Расчеты квартала, за который была сделана корректировка, нужно временно пометить на удаление. Но это можно рассматривать как обходной вариант, но никак нельзя рекомендовать как рабочую методологию.

Основная рекомендация состоит в том, чтобы после составления каждого корректирующего отчета, выполнить проверку контрольных соотношений и убедиться, что она прошла с учетом данных первичного отчета и данных отчетов прошлых периодов.

Безошибочное выполнение проверки можно рассматривать как критерий правильности отчетных данных перед сдачей отчета в контролирующие органы и перед составлением следующей корректировки.