Контрольные соотношения (далее КС) — это формулы, по которым налоговая служба сопоставляет определенные показатели расчета по взносам и проверяет правильность его заполнения. Их используют как в момент приема отчетности, так и в ходе камеральной проверки.

Свежие контрольные соотношения для РСВ приведены в Приложении к Письму ФНС России от 05.03.2022 N БС-4-11/2740@ «О контрольных соотношениях формы расчета по страховым взносам…».

КС представлены в виде таблицы, где каждой формуле присвоен номер (идентификатор КС), дана формулировка нарушения и описаны действия проверяющего в случае невыполнения КС. Формулу схематично можно представить следующим образом:

В качестве показателей указываются строка и графа или арифметическое действие с группой строк/граф (сложение, вычитание, деление, умножение) или конкретное число. А условие задается знаками =, ≠, ≥, ≤.

КС делятся на:

- внутридокументные — при контроле проверяют соотношения между показателями в подразделах и приложениях и между разделами РСВ;

- междокументные — показатели расчета сверяют с данными из других документов (6-НДФЛ, СЗВ-М, декларация по налогу на прибыль, реестр субъектов МСП и пр.).

Плательщики страховых взносов применяют КС для самопроверки перед отправкой расчетов в ФНС. А программы для формирования отчетности с помощью КС могут автоматически рассчитывать показатели для некоторых строк РСВ и проверять правильность его заполнения перед сдачей в электронной форме. Если система передачи отчетности по ТКС сообщает о нарушении КС, нужно устранить ошибку.

![]()

Особое внимание обращайте на КС, из-за невыполнения которых расчет признают непредставленным (пп. 6 п. 4.1 ст. 80 НК РФ). Мы подробно рассказывали о последствиях этого в статье «Какие декларации и расчеты ФНС посчитает непредставленными».

Если нарушены КС 0.1–0.25, из налоговой придет уведомление об отказе в приеме, тогда в течение пяти дней надо представить исправленный расчет. С помощью этих КС проверяют данные по каждому застрахованному лицу и совокупную сумму по всем физлицам на соответствие этим же показателям в целом по плательщику, то есть для реализации положений п. 7 ст. 431 НК РФ.

Проверка начисленных взносов на пенсионное страхование

Расчет за 1 квартал 2022 года не будет принят, если хотя бы за один месяц не выполнится КС 0.1 по физическому лицу. Например, за третий месяц:

Если описать это словами, то сумма исчисленных взносов (ст. 170 подр. 3.2.1) за третий месяц отчетного периода должна быть равна сумме баз для начисления взносов (стр. 150) за три месяца, умноженной на тариф, соответствующий коду категории застрахованного лица (стр.130), за минусом исчисленных взносов из строк 170 за первый и второй месяцы.

Так проверяют выполнение правила расчета взносов, установленного п. 1 ст. 431 НК РФ.

Формулы для проверки начисленных взносов на ОПС по каждому физическому лицу прописаны для каждого из трех последних месяцев отчетного периода.

Проверка на превышение максимальной суммы взносов

Помимо этого, предусмотрены проверки на превышение предельной величины базы и максимально допустимой суммы взносов с начала расчетного периода (КС 0.10).

∑ (ст. 170 подр. 3.2.1 р. 3 СВ / «соответствующий значению ст. 130 подр. 3.2.1 р. 3 СВ тариф страховых взносов» × 22 %) с начала расчетного периода 2022 года ≤ 344 300

Предельная величина базы, с которой начисляются взносы на ОПС — 1 565 000 рублей. После ее превышения взносы рассчитываются либо по сниженному тарифу 10 %, либо по тарифу 0 % для льготников (кроме МСП). В строке 170 указывается именно сумма взносов по применяемому организацией тарифу, но в пересчете на основной тариф, сумма этих строк с начала 2022 года не может превышать 22 % от 1 565 000 рублей — 344 300 рублей.

Например, IT-компания в РСВ отразила, что с начала года работнику начислено 93 900 рублей взносов на ОПС по пониженному тарифу 6 %. Проверка по формуле показывает, что КС выполняется: 93 900 / 6 × 22 = 344 300.

Если результат вычисления по формуле окажется больше предельно допустимой суммы, например, 344 300.02 рублей, то налоговая потребует исправить расчет.

![]()

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Читать инструкцию

Сравнение сумм взносов по плательщику с суммами по застрахованным лицам

Отказ в приеме расчета будет и в случае невыполнения КС 0.2, хотя бы за один из месяцев:

Это соотношение говорит о том, что сумма взносов на ОПС в целом по плательщику за третий месяц отчетного периода (гр. 4 стр. 061) должна быть равна сумме взносов (стр. 170) за третий месяц по всем физлицам, то есть всем разделам 3, включенным в расчет. При этом для сравнения из раздела 3 берут строки 170 с категорией застрахованного лица, соответствующей коду тарифа в строке 001 приложения 1.

КС для сверки сумм в целом по плательщику с суммами по всем застрахованным лицам установлены для каждого из трех последних месяцев и для показателей с начала расчетного периода (КС 0.2–0.4, 0.23, 0.24).

![]()

Сверка сумм выплат и базы для исчисления взносов

Сверке подлежат ещё и суммы выплат (КС 0.11–0.13), и база для исчисления взносов (КС 0.14–0.16).

Например, при нарушении КС по сумме выплат в уведомлении ФНС об отказе сообщение может выглядеть таким образом:

В нем, помимо формулы, указано, по какому тарифу производится сверка, сверяемые значения и выявленная разница.

В нашем примере проверка выявила, что сумма выплат в целом по организации с начала года меньше на 46 377,11 рубля, чем сумма выплат за последние три месяца + сумма выплат по физлицам за предыдущие периоды, взятая из базы ФНС.

Так бывает, если при заполнении РСВ не учесть ранее отправленные корректировки или просто ошибиться при вводе данных.

Проверка на выполнение обязательных условий

Есть КС, которые прописаны не как формула с двумя показателями, а просто как условие:

- в разделе 3 СВ не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС + ФИО (КС 0.20) (если работник увольнялся и вновь принят на работу, или работает по трудовому договору и по договору ГПХ, то на него заполняется один раздел 3);

- идентификация ст. 030, 040, 050, 060 подр. 3.1 р. 3 СВ с базами данных ЦУН АИС (КС 0.25).

Последнее подразумевает сверку фамилии, имени, отчества и СНИЛС с базой застрахованных лиц, имеющейся в ФНС

В случае нарушения КС с номерами выше 1.3 налоговая направит плательщику страховых взносов требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Задача внутридокументных КС проверить соответствие между показателями расчета по страховым взносам как внутри отдельных подразделов и приложений, так и между разделами, приложениями и титульным листом.

Проверка среднесписочной численности

КС 1.199 требует, чтобы среднесписочная численность на титульном листе не превышала количество застрахованных лиц всего с начала расчетного периода, указанное в гр.1 стр.010 подраздела 1.1.

Сравнение исчисленных взносов и взносов к уплате

КС для раздела 1 контролируют равенство сумм взносов к уплате с исчисленными взносами в приложениях 1 и 1.1.

Если на словах, то сумма страховых взносов на ОПС к уплате за третий месяц отчетного периода (стр. 33 раздела 1) должна быть равна сумме исчисленных взносов на ОПС за третий месяц отчетного периода по всем применяемым тарифам (КС 1.7).

Проверка суммы взносов на ВНиМ к уплате

Особое внимание обратите на проверку строк 110–113 раздела 1 (КС 1.20–1.23).

Показатели этих строк сверяются с графами не из строки с исчисленными взносами (стр. 060) приложения 2, а с показателями строки 080, где учтены суммы возмещения расходов из ФСС.

В приложении 2 к разделу 1 контролю подлежат значения строки 080 (КС 1.139–1.142). В обновленной форме РСВ эта строка содержит суммы взносов по временной нетрудоспособности и в связи с материнством, подлежащие уплате.

В графах «всего за расчетный период» и за последние 3 месяца отчетного периода показатели строки 080 должны быть равны сумме исчисленных страховых взносов (соответствующих граф строки 060) и возмещенных ФСС расходов на выплату страхового обеспечения, отраженных в графах строки 070.

Сверка с РСВ прошлых периодов

Для всех показателей расчета «Всего с начала расчетного периода» предусмотрены КС, проверяющие правильность отражения сумм с учетом данных из расчетов за предыдущие отчетные периоды. Например, КС 1.39:

Это означает, что сумма выплат по взносам на ОПС, указанная в графе 1 строки 030 подраздела 1.1 РСВ за отчетный период, должна быть равна сумме аналогичного показателя за предыдущий отчетный период (поп) и значений строки 030 из граф 2–4 (за последние три месяца) отчетного периода (оп). Такие равенства должны выполняться по каждому коду тарифа.

Аналогичные КС применяют для проверки сумм выплат и вознаграждений, необлагаемых выплат, базы для исчисления взносов и самих взносов во всех подразделах приложения 1 и приложении 2.

При проверке на стороне ФНС данные за предыдущий отчетный период берут из базы, где хранятся все ранее представленные расчеты с учетом корректирующих.

Проверка на выполнение условий для пониженных тарифов

КС 1.143–1.163, установленные для приложений 3–5 позволяют проверить показатели на соответствие условиям применения пониженных тарифов страховых взносов — численность и доля дохода не должны быть меньше значений, установленных НК РФ.

Специальные КС установлены для проверки правильности заполнения расчета субъектами МСП. Проверка на наличие в расчете приложения 1 с кодом тарифа 01 производится в соответствии с КС 1.192:

- если поле 001 прил. 1 р. 1 СВ = 20 или 24, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно.

А при заполнении раздела 3 согласно КС 1.193:

- если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = МС или ОВЭД, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно.

Это значит, что код категории застрахованного лица МС или ОВЭД не может быть указан в разделе 3 по физическому лицу, если отсутствует строка с категорией НР за этот же месяц. А если код МС или ОВЭД указан, то в строке с кодом НР за это же месяц база для начисления взносов (стр.150) должна быть равна МРОТ (13 890 рублей в 2022 г.) до тех пор, пока не будет достигнута предельная величина базы (КС 1.196).

![]()

Междокументные КС перечислены в разделе 2 Приложения. По ним показатели расчета по страховым взносам нужна сравнивать с показателями других форм отчетности и информацией из различных реестров. Рассмотрим основные.

Проверка принадлежности к СМП

Субъект МСП, который указывал в РСВ коды тарифа 20 или 24, обязательно должен быть включен в реестр СМП, это проверят в налоговой (КС 2.15–2.17).

Если о плательщике взносов нет сведений в реестре МСП на дату окончания каждого месяца, в котором есть ненулевые выплаты в приложениях 1 и 2 с кодами тарифа 20 и 24, то права на применение пониженного тарифа у него нет.

Проверка права на применение пониженных тарифов

Проверки статуса предусмотрены и для плательщиков, которые имеют право на применение пониженных тарифов при условии присутствия их в соответствующих реестрах (аккредитованных IT-организаций, организаций-аниматоров, участников проекта «Сколково», резидентов ОЭЗ в Калининградской области и т.п.).

КС 2.15-2.26 применяются при наличии в расчете кодов тарифа: 06, 07, 13, 14, 15, 16, 17, 18, 19, 22, 23.

Сравнение РСВ и 6-НДФЛ

По статистике прошлого года, чаще всего из налоговой приходят требования о представлении уточнений или пояснений при невыполнении КС 2.2.

Сумма начисленного дохода, за исключением дивидендов, указанного в разделе 2 расчета 6-НДФЛ должна быть больше или равна базе для начисления страховых взносов на ОПС.

Другие распространенные КС для этих отчетов мы разбирали в статье «Утверждены новые контрольные соотношения для РСВ и 6‑НДФЛ».

Сравнение РСВ и СЗВ-М

Общее количество застрахованных лиц в определенном месяце отчетного периода, указанное в стр.010 подраздела 1.1 в РСВ должно быть равно общему количеству застрахованных лиц за аналогичный календарный месяц в форме СЗВ-М (КС 2.8–2.10).

Выявление заниженной базы по взносам

С помощью КС 2.6 и 2.7 налоговые органы могут выявить занижение базы для исчисления страховых взносов. Чтобы его увидеть, среднемесячную зарплату физического лица (∑ (стр.140 — стр.160) / количество месяцев получения выплат) сравнивают с МРОТ и средней отраслевой зарплатой в субъекте РФ за предыдущий год.

Если выплаты работнику в рамках трудовых отношений меньше какого-либо из этих показателей, налоговая направит требование о предоставлении пояснений или уточненного расчета.

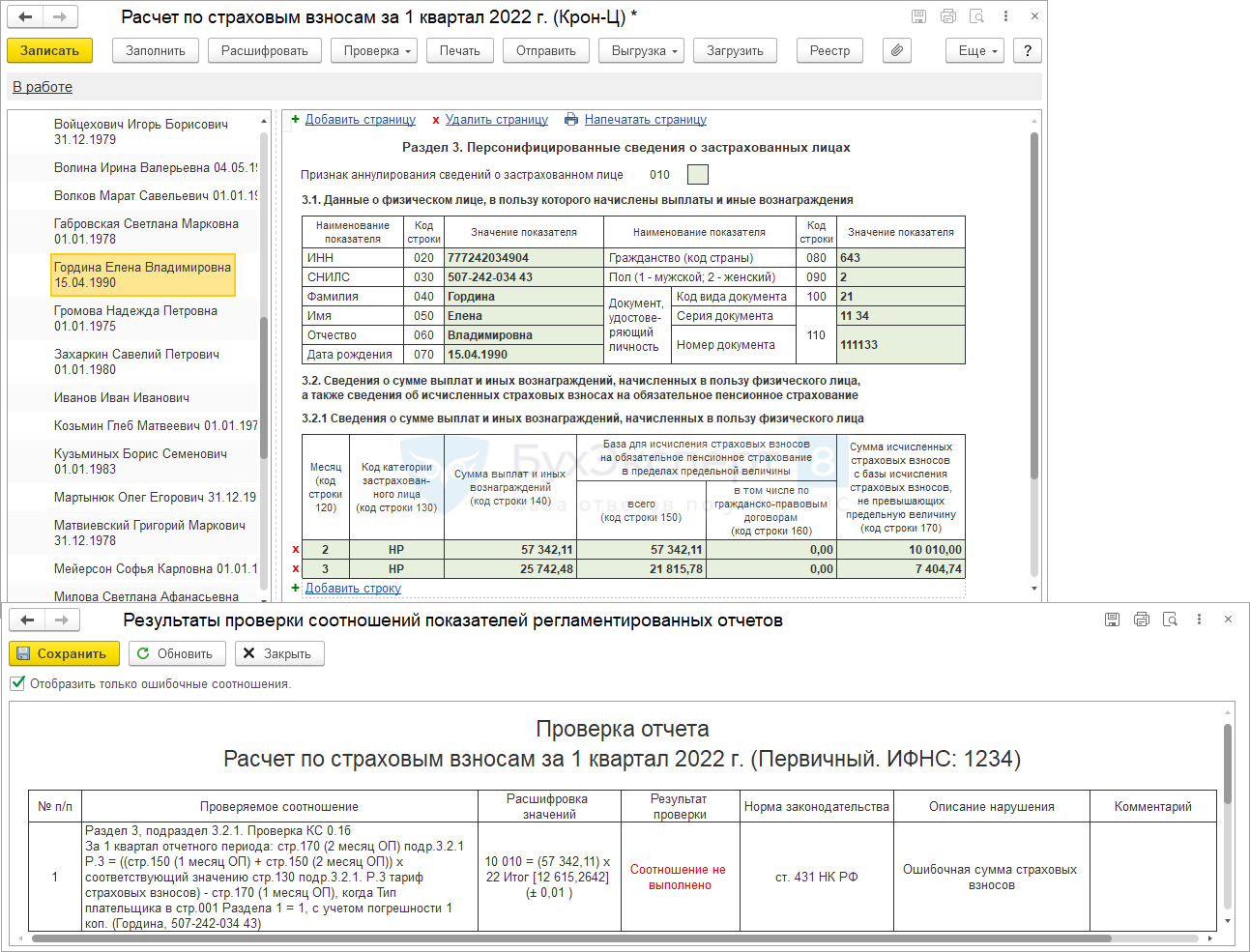

При нарушении последовательности проведения документов в ЗУП 3.1 в Расчете по страховым взносам может возникать ошибка в КС 0.1: Ошибочная сумма страховых взносов.

Подобная проблема возникает при наличии перерасчетов. В этом случае ЗУП 3.1 задействует механизм переучета доходов по дате получения. Если нарушить последовательность проведения документов уже после расчета страховых взносов, сумма доходов по месяцам не будет соответствовать начисленным взносам. При проверке Расчета по страховым взносам будет выдано сообщение об ошибке в КС 0.1.

Подробно о механизме уточнения даты получения доходов при перерасчетах можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

Для решения проблемы достаточно восстановить верную последовательность проведения документов. Смоделируем ошибку на примере и разберем, как ее устранить.

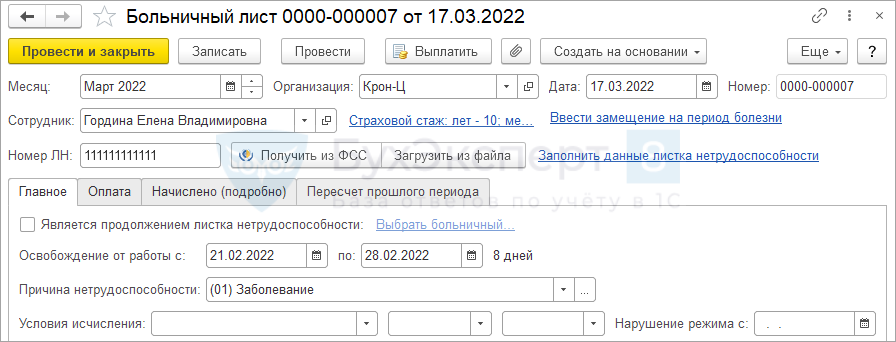

Сотруднице Гординой Е.В. зарплата за февраль начислена в полном объеме – 45 500 руб. Взносы на пенсионное страхование 45 500 * 22% = 10 010 руб.

В марте работница предоставила Больничный лист (Кадры – Больничные листы) за февраль.

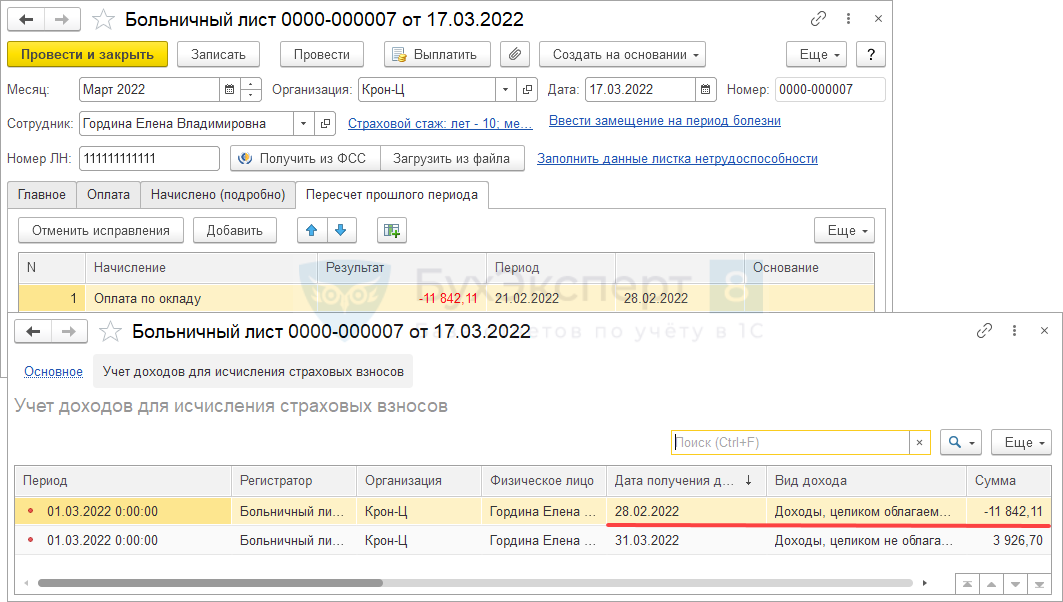

В Больничном листе сторнировалась часть февральской зарплаты – 11 842,11 руб. На момент проведения документа у сотрудницы не было зарегистрировано доходов в марте, поэтому сторно было отнесено в учете по страховым взносам к февралю.

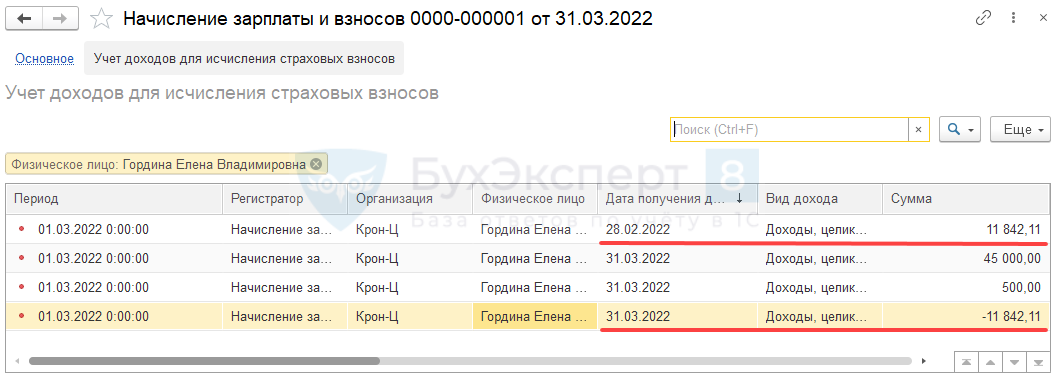

При проведении Начисления зарплаты и взносов мартовская зарплата Гординой Е.В. перекрыла сумму сторно за февраль. Поэтому сторно было переучтено для целей страховых взносов с февраля на март.

Расчет взносов на ОПС в марте:

- Общая сумма доход в в марте:

- 45 500 (зарплата за март) – 11 842,11 (сторно февральской зарплаты) + 3 926,70 (пособие по больничному) = 37 584,59 руб.

- База для исчисления страховых взносов за март:

- 37 584,59 (общая сумма доход в в марте) – 3 926,70 (пособие по больничному) * 22% = 33 657,89 руб.

- Исчислено взносов в марте:

- 33 657,89 (база для исчисления взносов за март) * 22% = 7 404,74 руб.

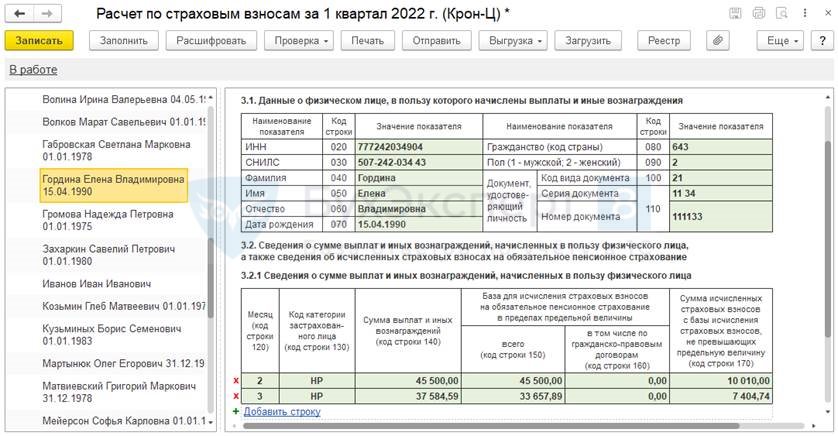

Суммы доходов, базы и взносов в Разделе 3 Расчета по страховым взносам за 1 квартал 2022 года совпадают с нашими расчетами.

«Сломаем» учет по взносам, нарушив последовательность проведения документов, и затем исправим возникшую проблему.

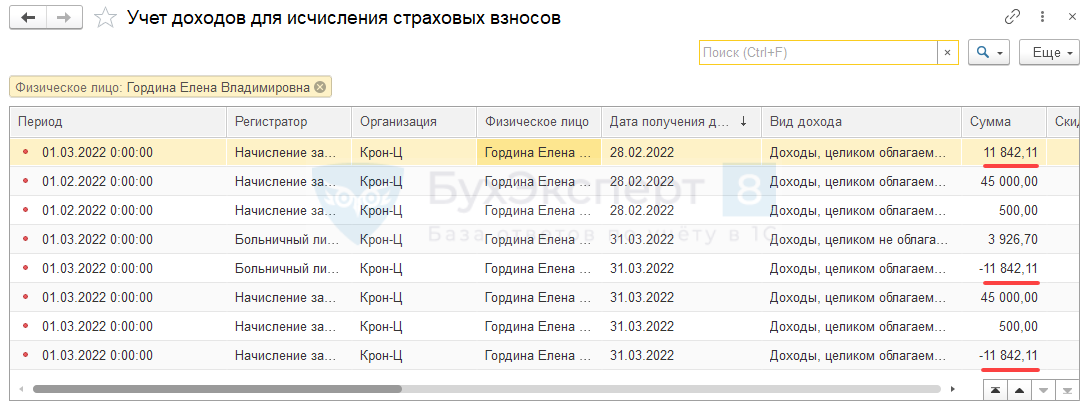

Ошибка проявится, если после расчета и проведения Начисления зарплаты и взносов за март перепровести Больничный лист. В этом случае программа увидит у сотрудницы доходы в марте и отразит сторно сразу мартом, а не февралем. Это видно по данным регистра накопления Учет доходов для исчисления страховых взносов.

Как вывести движения регистра на форму документа – см. Настройка панели навигации формы.

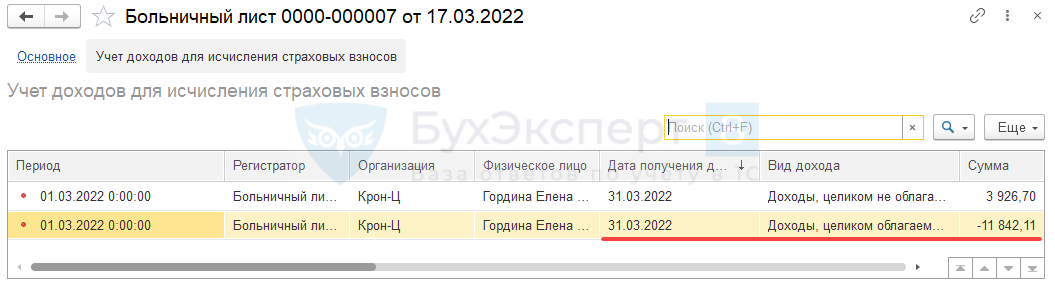

При этом «переброска» сторно дохода с февраля на март в учете взносов осталась. Она была зарегистрирована документом Начисление зарплаты и взносов. Если открыть все движения по регистру Учет доходов для исчисления страховых взносов и отобрать строки по Гординой, увидим:

- в феврале сумма дохода теперь искусственно завышена на 11 842,11 руб.;

- в марте сторно доходов на сумму 11 842,11 руб. прошло 2 раза.

Открыть записи регистра Учет доходов для исчисления страховых взносов можно по ссылке (Сервис и настройки – Перейти по ссылке):

e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

При заполнении Расчета по страховым взносам суммы доходов в Разделе 3 изменятся: доход в феврале ошибочно увеличится на 11 842,11 руб., а в марте – уменьшится на эту же сумму. При этом суммы взносов останутся, как были изначально. Это приведет к ошибке при проверке контрольных соотношений.

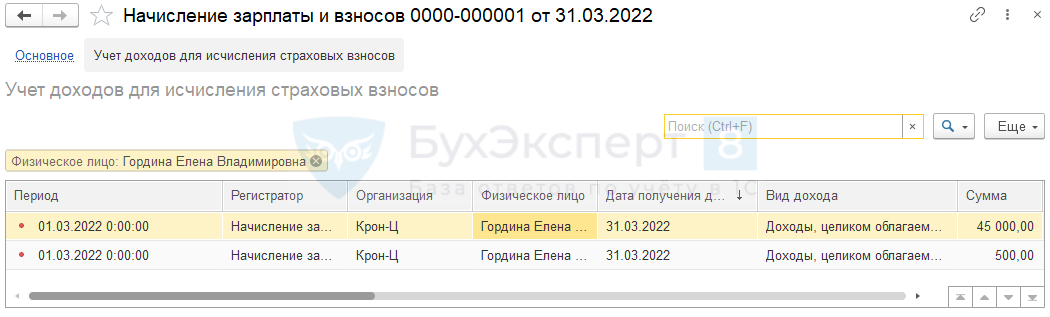

Для решения проблемы достаточно перепровести Начисление зарплаты и взносов за март. Тогда сторно дохода больше не будет переучитываться с февраля на март. В движениях по регистру Учет доходов для исчисления страховых взносов документ сформирует только записи на сумму мартовской зарплаты.

При перезаполнении Расчета по страховым взносам суммы дохода будут заполнены, как в исходном условии примера. Ошибок в контрольных соотношениях больше возникать не будет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

- подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

- разд. 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 N 03-15-06/10549, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@).

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ персональных данных работников.

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, которые привели к недоплате суммы страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей.

А это происходит, в частности, когда:

- не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

- не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

- в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Компенсация стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация — заказчик выплатила компенсацию стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя?

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

- штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

- штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

- предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

- блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

- 22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

- 5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

- 2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

- На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

- в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

- раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки разд. 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Добрый день. ООО на ОСНО. Применяет пониженный тариф страховых взносов.

1С:Предприятие 8.3 (8.3.16.1814) ; Бухгалтерия предприятия, редакция 3.0 (3.0.91.36)

Вопрос по расчету ОМС.

Возникает ошибка контрольных соотношений (в приложении).

Проверяю расчет по формуле:

СВ = (ЗП1+ЗП2 …+ЗПn) х Тариф-СВ1-СВ2…-СВn, где

СВ – сумма страховых взносов;

ЗП1, ЗП2 – сумма начисленных вознаграждений за январь, февраль и т. д. расчетного периода;тариф – соответствующий тариф страховых взносов;

СВ1, СВ2 – сумма уплаченных страховых взносов за январь, февраль и т.д. в расчетном периоде.

Выходит так.

В ООО 2 работника.

Заработная плата каждого = 16 500 руб.

Расчет ОМС на 1 работника:

общий тариф 5,1%= МРОТ (12 792)

январь = 12 792х5,1%= 652,392 (огругл 652,39)

февраль = (12 792 +12 792) х 5,1% — 652,39 = 652,394 (огругл 652,39)

март = (12 792 + 12 792 + 12 792) х 5,1% — 652,39 — 652,39 = 652,396 ( огр 652,40)

Итого за 1 кв = 1 957,18 руб.

Итого за 1 кв за 2 работников = 3 914,36 руб.

Дополнительный тариф, код 20, 5 % = 16 500 — 12 792 = 3 708 руб.

январь = 3 708 х 5% = 185,400

февраль = (3 708 + 3 708) х 5% — 185,400 = 185,400

март = (3 708 + 3 708 + 3 708) х 5% — 185,400 — 185,400 = 185,400

Итого за 1 кв = 556,200 руб.

Итого за 1 кв за 2 работников = 556,20 х 2 = 1 111,400

1С считает так: 2 копейки которые возникают из-за огругления на общем тарифе ( код 01), программа почему-то добавляет их к доп тарифу (код 20)

и выходит так:

код (020):

январь за 2 работника = 370,80

февраль за 2 работника = 370,80

март за 2 работника = 370,82

Итого = 1 111,42

Подскажите, пожалуйста, что и как можно поправить, чтобы контрольное соотношение выполнялось?

Или в этом случае, возможно, допустимо, чтобы соотношение не выполнялось?

Или 1с правильно все рассчитывает, а я не правильно делаю проверку?

Получилось решить этот вопрос. Проблема была в том, что в самой программе ( 1С:Предприятие 8.3 (8.3.16.1814) ; Бухгалтерия предприятия, редакция 3.0 (3.0.91.36)). заложена эта ошибка и она считает неправильно.

Ее можно решить, установив нужный патч с сайта 1с ( картинка в приложении).

После этого программа все верно посчитала ( так как было посчитано выше вручную) и правильно разнесла копейки на общий и доп тариф, контрольные соотношение выполнились. До того, как установить этот патч, была попытка отредактировать вручную в 1с, как нужно, но программа почему-то еще больше выдала ошибок. В общем, после установки патча все стало на свои места.

Из нашей статьи вы узнаете:

РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и ИП с сотрудниками, даже если нерегулярно уплачивают взносы. Расчёт направляют в ФНС. Он содержит данные по уплаченным взносам и сведения о застрахованных сотрудниках. Если в каком-то из разделов допущена ошибка, её нужно исправить. Расскажем, как сдать корректировку по РСВ.

РСВ — не единственный отчёт, который содержит данные о сотрудниках и выплатах. С полным перечнем отчётности по сотрудникам в 2022 году вы можете ознакомиться в нашей статье.

Когда нужна корректировка РСВ

Подать уточнённый расчёт по страховым взносам нужно в случае, если вы обнаружили в уже отправленном расчёте следующие ошибки:

- не указаны какие-либо сведения о сотрудниках или указаны не полностью;

- допущены ошибки, которые привели к занижению суммы страховых взносов, подлежащей уплате.

Есть также правила заполнения РСВ, при нарушении которых необходимо подать корректировку (п. 7 ст. 431 НК РФ). Расчёт признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трёх месяцев отчётного или расчётного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 приложения 1 раздела 1 расчёта должна быть равна суммам строк 170 раздела 3 расчёта.

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчёт признают непредставленным, о чём плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчёте неактуальных персональных данных физического лица не препятствует приёму отчёта, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Корректирующий расчёт по страховым взносам нужен в случае занижения взносов как в целом по организации, так и по отдельным физлицам. Также необходимо уточнить расчёт, если физлицо невозможно идентифицировать. В остальных случаях исправление ошибок — это право, а не обязанность страхователя. Например, если ошибка привела не к занижению, а к завышению взносов, страхователь может сдать корректировку, а может не делать этого.

Что входит в состав уточнённого расчёта РСВ

Корректировка РСВ за год сдаётся по форме, которая действовала на момент подачи первичного расчёта с ошибкой. С 2020 года применялась форма, утверждённая приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. А начиная с 1 квартала 2022 года применяется новая редакция РСВ, утверждённая приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@.

Бланк уточнённого отчёта отличается от первичного номером корректировки в специальном поле. В первичном расчёте на титульном листе в качестве номера корректировки указывают ноль, а уже в уточнённом расчёте — 1, 2, 3 и так далее в зависимости от того, в какой раз подаётся форма.

В уточнённый расчёт включают ранее поданные разделы и приложения к ним с учётом внесённых изменений. Исключение составляет раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчёте указывают только новые корректные показатели. Не надо указывать суммы, на которые уменьшились или увеличились данные первичного отчёта.

Как заполнить уточнённый расчёт РСВ

Как скорректировать данные в РСВ, зависит от конкретной ситуации.

Если нужно скорректировать данные по взносам

Это ситуация, когда необходимо изменить сведения в разделе 1 или 2 с приложениями и подразделами. При этом корректировка РСВ в разделе 3 не нужна.

На титульном листе укажите номер корректировки. Включите в отчёт раздел 1 или 2 с приложениями и подразделами, где указаны правильные данные, а раздел 3 не включайте в отчёт.

Если забыли включить сотрудника в исходный отчёт

Следует подать корректировку РСВ даже по одному сотруднику. Забытого сотрудника нужно включить в раздел 3. В 1 разделе и приложениях к нему данные необходимо исправить с учётом выплат забытому сотруднику.

Если включили сотрудника в расчёт по ошибке

Нужно отправить корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. Таким образом обнулятся данные по нему в базе ФНС.

Затем нужно уменьшить количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учётом этого сотрудника, то есть уменьшаются.

Если включили одного сотрудника вместо другого

В 3 раздел корректировки нужно добавить информацию об обоих работниках. По сотруднику, которого внесли в расчёт ошибочно, в поле 010 раздела 3 нужно указать тип аннулирования сведений «1». В подразделе 3.2 строки под номерами 130-170, 190-210 заполнять не нужно. В 1 разделе и приложении к нему следует пересчитать суммы. Количество застрахованных лиц при этом не изменится.

Если допущена форматная ошибка в данных физлица

Если допущена опечатка или другая форматная ошибка, ФНС не сможет идентифицировать застрахованное лицо. В этом случае может прийти отказ в приёме всего отчёта или только по одному лицу, в чьи данные закралась ошибка.

Если не принят весь РСВ, исправьте данные сотрудника и снова отправьте отчёт. Поскольку исходный РСВ не принят, номер корректировки не указывайте, повторно отправляйте первичный отчёт.

Если отчёт принят по всем физикам, кроме одного, необходима корректировка.

На титульном листе укажите номер корректировки, разделы 1 или 2 оставьте без изменений. В раздел 3 включите только одного сотрудника, чьи данные не приняла ФНС. В поле «Признак аннулирования» оставьте прочерк, заполните правильные данные, включая суммы.

С 2020 года для исправления персональных данных используется новый реквизит «Признак аннулирования». Создайте две карточки для одного физлица.

В одной из них укажите сведения в полях 020 – 060, как в исходном отчёте, то есть с ошибкой. Поставьте единицу в поле «Признак аннулирования». В строках 130 – 170, 190 – 210 поставьте прочерки.

Во второй карточке в поле «Признак аннулирования» поставьте прочерк. Заполните правильные данные во всех строках: и персональные сведения в полях 020 – 060, и суммы в полях 130 – 170, 190 – 210.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Исправление ошибок в отчете РСВ

Рассмотрим работу с отчетом для конфигураций 1С: Бухгалтерия предприятия и 1С: Зарплата и управление персоналом.

Для поиска ошибок в отчете РСВ используйте следующий алгоритм.

- Проверьте актуальность релиза своей базы

- Проверьте корректность истории изменений тарифа страховых взносов

- Проверьте корректность расчета взносов по месяцам с помощью отчетов:

- Удалите дублирующие версии отчетов

- Создайте корректировки

- Если ничего не получилось, обратитесь к специалисту Scloud

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

БП: Главное – Налоги и отчеты – Страховые взносы – История изменений.

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строку с данным тарифом и указать месяц изменения. После этого переходите к пункту 2.

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов.

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов.

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная.

Столбец «Сумма взносов» отражает те суммы, которые зафиксированы в документах «Начисление зарплаты» (и «Увольнение», если речь о ЗУП).

Столбец «Сумма взносов расчетная» — это те суммы, которые должны быть в этих документах исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы. Если в какой-то строке есть расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить, не были ли взносы данного месяца ошибочно учтены в «Начислениях следующих». Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и т.д.) просто не учтутся, если оно было введено после документа «Начисление зарплаты», а взносы в документе «Начисление зарплаты» не пересчитали.

В этом случае можно распровести документы «Начисление зарплаты», следующие за проблемным. Далее следует пересчитать взносы на правильные в проблемном «Начислении зарплаты», а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В БП пересчет взносов осуществляется по кнопке «Еще» – «Пересчитать взносы». В ЗУП для этого есть специальная кнопка «Пересчитать взносы» на вкладке «Взносы».

Проверьте, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т. е. у вас не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета он всегда проверяет цифры всех предыдущих, и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь в случае, если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки 1, 2 и т. д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке «Настройка» – «Скрытые отчеты». Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений

Если после выполнения пунктов 1–4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в третьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

(Рейтинг:

5 ,

Голосов: 2 )

Материалы по теме

- Опубликовано 23.07.2021 08:12

- Автор: Administrator

- Просмотров: 19139

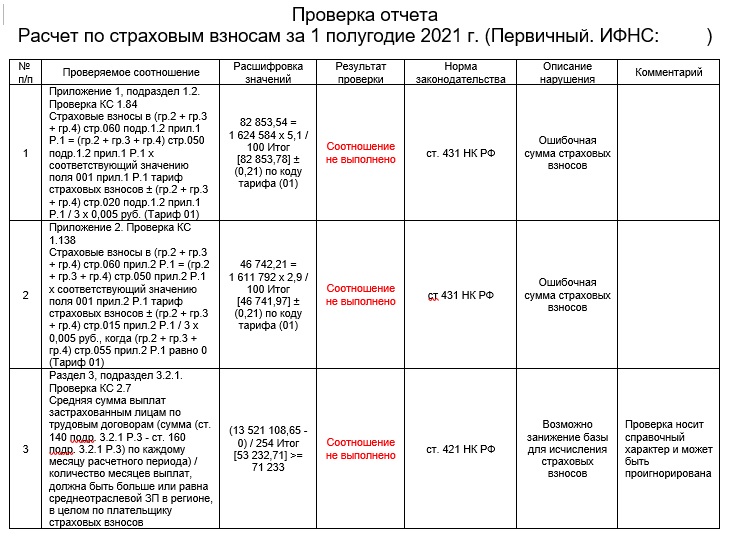

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

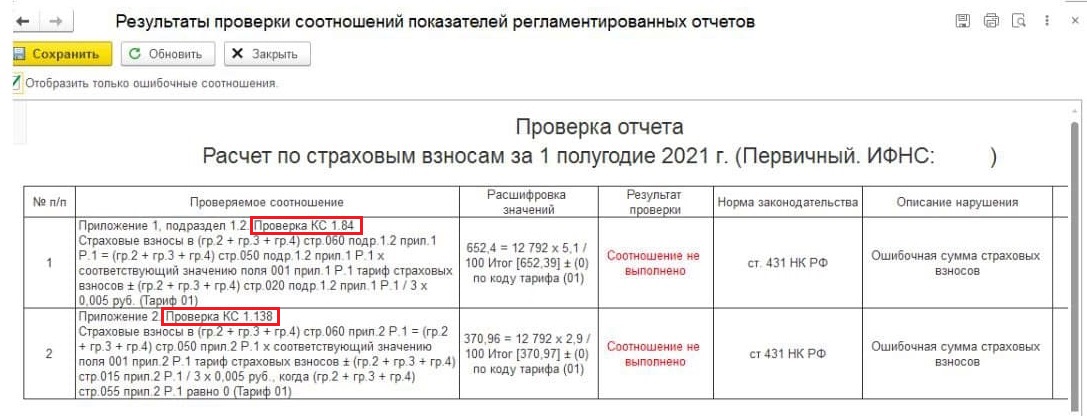

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов