Процедура выявления

ошибок, как правило, подразумевает их

локализацию и идентификацию. Локализация

заключается

в установлении временного интервала

возникновения ошибки и перечня ее

возможных документальных носителей.

Идентификация

предполагает

определение точного места нахождения

и конкретного ошибочного значения

показателя.

Исходя

из последовательности учетного процесса

условно разделим

его на две стадии:

с начала отчетного

периода (года) до момента окончания

формирования бухгалтерской отчетности;

с

момента окончания формирования

бухгалтерской отчетности

(даты подписания) до момента ее

представления.

На

первой стадии — до и в процессе составления

отчетности — поиск

ошибок осуществляется посредством

внутреннего контроля

и самоконтроля.

Под системой

внутреннего

контроля понимают

совокупность организационной

структуры, методик и процедур, принятых

руководством

экономического субъекта в качестве

средств для упорядоченного

и эффективного ведения финансово-хозяйственной

деятельности,

включая надзор за исполнением приказов,

обеспечение

сохранности активов, предотвращение и

обнаружение фактов

ошибок, точность и полноту бухгалтерских

записей, а также своевременную

подготовку достоверной финансовой

информации.

Система внутреннего контроля, таким

образом, выходит за рамки тех вопросов,

которые непосредственно относятся к

функциям

системы бухгалтерского учета, что

способствует сокращению количества

как неумышленных, так и умышленных

бухгалтерских ошибок.

Самоконтроль

заключается

в выполнении контрольных мероприятий

силами бухгалтерской службы организации.

Рассмотрим основные

способы выявления ошибок с помощью

системы

внутреннего контроля.

1. Инвентаризация

— периодическая проверка наличия,

состояния

и оценки находящегося в организации

имущества, ее обязательств,

а также реальности данных бухгалтерского

учета на определенную

дату. Инвентаризация проводится силами

инвентаризационной

комиссии, формируемой приказом

руководителя организации,

которая выполняет натуральную (для

материальных ценностей)

и документальную (для нематериальных

объектов и обязательств)

проверку. Таким образом, инвентаризация

сочетает

методы фактического контроля и

аналитической обработки бухгалтерской

информации.

По

результатам инвентаризации каждой

балансовой статьи определяют

фактические данные об остатках всех

видов имущества (активов)

и о размерах задолженности перед каждым

кредитором. На основе полученных значений

при необходимости корректируются

сальдо соответствующих счетов

бухгалтерского учета с помощью

проводок, отражающих выявленный излишек

или недостачу. Тем самым устраняются

ошибки, допущенные в учете, но при этом

происходит

только их идентификация, поскольку

фиксируются значения

показателей в строго установленный

момент.

Как

отмечалось ранее, обязанность организаций

проводить инвентаризацию

перед составлением годовой бухгалтерской

отчетности

прямо установлена Законом «О бухгалтерском

учете» (п. 2 ст. 12). Следовательно,

бухгалтерский баланс за каждый отчетный

год является генеральным (поскольку

«книжные» остатки по счетам

приводятся в соответствие с фактическими),

что повышает достоверность

его данных.

2. Горизонтальный

(динамический) и вертикальный (структурный)

анализ показателей бухгалтерской

отчетности заключается в

построении

специальных аналитических отчетов

(таблиц) и последующей

обработке содержащейся в них информации.

Вертикальный

анализ — это представление бухгалтерской

отчетности в виде относительных

величин, которые характеризуют структуру

итоговых показателей. Здесь подлежат

расчету удельные веса

(доли) каждой статьи в совокупном значении

по отчетной форме

в целом или по отдельной ее части.

Например, для анализа

активов и пассивов организации за 100%

может приниматься валюта

баланса, итог соответствующего раздела

или группы статей.

При построении аналитического отчета

о прибылях и убытках

за 100%, как правило, принимают объем

выручки-нетто. С

помощью вертикального анализа производится

оценка существенности

отдельных показателей при формировании

общего итога

отчета. Также выявляются нетипичные

для организации или незапланированные

изменения тех или иных статей, что

говорит о

возможном наличии ошибок.

3.

Тестирование бухгалтерских записей

(алгоритмов обработки бухгалтерской

информации) находит широкое применение

в условиях компьютерной обработки

данных и базируется на очевидном факте

наличия взаимосвязи между данными

бухгалтерского учета и

отчетными показателями. Тестирование

включает формирование выборки

хозяйственных операций, внесение данных

в компьютерную

систему или ручную их обработку по

принятым в организации алгоритмам

(циклам обработки) и сравнение полученных

итоговых показателей

с заранее определенными результатами.

Например,

проверка компьютеризированной системы

расчета оплаты

труда может включать:

ввод

в систему данных, позволяющих произвести

начисление заработной

платы условному работнику (отработанного

времени и

тарифной ставки (оклада) при повременной

системе оплаты

труда,

фактической выработки и расценок за

единицу продукции

— при сдельной);

получение

результатных данных в виде сальдо по

счетам: 70

«Расчеты с персоналом по оплате труда»

— о сумме, причитающейся

к выдаче на руки, 68 «Расчеты по налогам

и сборам»

— о суммах удержанного налога на доходы

физических лиц

и единого социального налога, 69 «Расчеты

по социальному

страхованию и обеспечению» — о сумме

отчислений во внебюджетные

фонды, 76 «Расчеты с разными дебиторами

и кредиторами»

— о дополнительных удержаниях (профсоюзные

взносы,

алименты и др.);

сравнение

итоговых показателей, полученных в

компьютерной информационной

системе, с показателями, рассчитанными

для условного

работника вручную или взятыми из типовых

методик тестирования;

удаление из системы

введенных тестовых данных.

Если

в результате сравнений значения итоговых

показателей совпадают,

то можно сделать вывод об адекватном

представлении данных

в компьютерной среде и верности

информации, используемой

для подготовки бухгалтерской отчетности.

Рассмотрим

наиболее распространенные способы

самоконтроля при

составлении отчетов: арифметико-логический

контроль «входящей»

информации и проверку взаимной увязки

показателей различных

форм бухгалтерской отчетности.

Арифметико-логический

контроль состоит

в проверке правильности:

выполненных вычислений и подсчетов,

группировки и разноски

показателей, порядка оформления отчетных

форм. При этом

путем сопоставления показателей,

подлежащих отражению в

отчетности, с другими документальными

данными определяется,

существует ли объективная возможность

достижения отчетными

показателями тех значений, которые

составители отчетности намерены

в ней отразить. Данный вид контроля, как

правило, включает выполнение проверки

тождественности показателей, содержащихся:

в регистрах

синтетического и аналитического учета;

в Главной книге и

регистрах синтетического учета;

в

формах бухгалтерской отчетности и

Главной книге (регистрах

бухгалтерского учета) или специальных

расчетах (для некоторых

показателей, определяемых без использования

записей по счетам

бухгалтерского учета).

Широкое

практическое применение для целей

арифметико-логического

контроля находит так называемый пробный

баланс —

свод

остатков по счетам Главной книги

(фактически, сальдовая или

оборотно-сальдовая ведомость), обычно

составляемый до закрытия

результатных (сопоставляющих) счетов

бухгалтерского учета.

В пробном балансе сальдо каждого счета

записывается в соответствующую

дебетовую или кредитовую графу, по

которым определяются

итоги. Как указывают американские

экономисты Б.

Нидлз, X.

Андерсон и Д. Колдуэлл, «значение пробного

баланса заключается в том, что он

позволяет определить наличие … равенства

дебетовых и кредитовых сальдо по всем

счетам. Если такого равенства

нет, это является следствием следующих

ошибок: 1) вместо

кредита записан дебет или наоборот; 2)

неправильно

Проверка

взаимной увязки показателей различных

форм бухгалтерской

отчетности основана на наличии в

указанных формах экономически

взаимосвязанных, а в некоторых случаях

— идентичных показателей. Лицам,

ответственным за составление отчетов,

следует проверять равенство каждого

обобщающего показателя сумме частных,

а также контролировать единство значений

показателя, приводимого в нескольких

формах, путем сопоставления.

Соседние файлы в папке Лекции по БФО 2011

- #

- #

- #

- #

- #

- #

- #

- #

Ошибки в бухгалтерской отчетности: способы выявления и исправления

«Бухгалтерский учет», N 22, 2001

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету <*>. Отчетность, подготовленная и представленная с нарушением указанного требования, является искаженной.

<*> См. п.6 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от 06.07.1999 N 43н.

Классификация бухгалтерских ошибок

В зависимости от того, затрагивают ли ошибки только технику оформления хозяйственных операций или заключаются в неправильном отражении экономической информации в учете и отчетности, можно выделить ошибки по форме (технические) и по содержанию (процедурные).

Ошибки по форме (технические)

Арифметические ошибки, описки и пропуски можно объединить в одну группу, потому что их наличие приводит к неравенству итоговых показателей отчетности либо к несоответствию величины ошибочного показателя реально возможному значению. Эти ошибки легко исправить в процессе подготовки отчетов.

Ошибки автоматизированной обработки информации возникают как при вводе информации в компьютерную программу, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных. Наиболее распространенными из них являются: повторный ввод, «потеря» данных при хранении, неточное округление.

Ошибки по содержанию (процедурные)

Ошибки в документировании хозяйственных операций:

полное или частичное отсутствие регистрации отдельных фактов хозяйственной жизни вследствие небрежности работников бухгалтерской службы или недостатка информации об этих фактах (ошибки по полноте);

отражение в учете операций, не имевших места в действительности, при наличии фальсифицированных первичных документов, подтверждающих совершение этих операций (ошибки по достоверности).

Ошибки в документировании выявляются путем инвентаризации имущества и обязательств организации.

Ошибки в периодизации возникают из-за несвоевременного получения организациями документов от коммерческих партнеров — счетов на оплату услуг связи и коммунальных платежей, транспортных накладных организаций — перевозчиков, счетов — фактур поставщиков и др.

Ошибки в корреспонденции состоят в отражении фактов хозяйственной жизни на счетах бухгалтерского учета, которые не предусмотрены для этого Планом счетов. Их можно обнаружить при помощи тестирования бухгалтерских записей.

Ошибки в оценке связаны как с неверным выбором способа оценки, так и с неправильным определением цен, начислением амортизации, резервов и т.д.

Ошибки в представлении означают неправильное «расположение» информации в бухгалтерской отчетности вследствие нарушения требований нормативных актов. К ошибкам этой группы можно отнести: неправильную группировку балансовых статей (объединение разнородных по экономическому содержанию статей, разбивка балансовой статьи и включение ее частей в другие статьи), погашение активов пассивами и, наоборот, путем неправильного зачета требований и обязательств.

Способы выявления ошибок при подготовке бухгалтерской отчетности

Процедура выявления ошибок подразумевает их локализацию и идентификацию. Локализация заключается в установлении временного интервала возникновения ошибки и перечня ее возможных документальных носителей. Идентификация предполагает определение точного места нахождения и конкретного ошибочного значения показателя.

Основными способами выявления ошибок с помощью системы внутреннего контроля являются:

инвентаризация,

динамический (горизонтальный) и структурный (вертикальный) анализ показателей бухгалтерской отчетности,

тестирование бухгалтерских записей,

самоконтроль при составлении отчетов (арифметико-логический контроль, проверка взаимной увязки показателей).

Рассмотрим методику проведения горизонтального анализа на примерах 1 и 2.

Пример 1. Ревизионной комиссией ООО «Гирвас» (основной вид деятельности — оптовая торговля) в период подготовки годовой бухгалтерской отчетности за 2001 г. (март 2002 г.) составлен аналитический отчет о прибылях и убытках (см. табл. 1), данные которого приведены поквартально, без подсчета нарастающего итога.

Таблица 1

Аналитический отчет о прибылях и убытках ООО «Гирвас» за 2001 г.

Наименование |

Значение показателя за период, руб. |

|||

I квартал |

II квартал |

III квартал |

IV квартал |

|

Выручка - нетто от |

553 856 |

811 622 |

876 304 |

942 765 |

Себестоимость про- |

338 762 |

555 825 |

654 003 |

646 337 |

Валовая прибыль |

215 094 |

255 797 |

222 301 |

296 428 |

Коммерческие расходы |

92 683 |

93 943 |

34 549 |

97 638 |

Прибыль (убыток) от |

122 411 |

161 854 |

187 752 |

198 790 |

Прочие операционные |

56 394 |

63 917 |

65 200 |

59 136 |

Прочие операционные |

23 514 |

20 758 |

22 832 |

24 161 |

Внереализационные |

11 465 |

11 577 |

11 658 |

11 393 |

Внереализационные |

12 436 |

8 279 |

12 368 |

11 864 |

Прибыль (убыток) до |

154 320 |

208 311 |

229 410 |

233 294 |

Налог на прибыль и |

70 000 |

70 000 |

70 000 |

77 350 |

Чистая прибыль (не- |

84 320 |

138 311 |

159 410 |

155 944 |

При анализе данных табл. 1 ревизионная комиссия обратила внимание на:

а) себестоимость проданных товаров и коммерческих расходов за III квартал. По сравнению с данными за II квартал рост себестоимости (17,7%) значительно опередил рост выручки от реализации (8%). При этом несущественно повышающиеся в течение года коммерческие расходы резко снизились в отдельно взятом периоде. Проверка регистров бухгалтерского учета показала, что фактическая величина коммерческих расходов в III квартале составила 94 549 руб. На разность между истинным значением и величиной, отраженной в составе данных по стр. 030 ф. N 2 (60 000 руб.), был увеличен показатель себестоимости проданных товаров. Фактическая себестоимость составила 594 003 руб.;

б) внереализационные расходы за II квартал снизились. Комиссией было установлено, что основную долю этих расходов составляют потери товаров сверх установленных норм естественной убыли. Списание их стоимости на счет прибылей и убытков производилось ежемесячно по актам. В указанном квартале допущена ошибка в документировании — не отражены в учете потери за июнь в сумме 3970 руб., так как экземпляр акта на списание товаров, предназначенный для передачи в бухгалтерию, был утерян. Следовательно, величина внереализационных расходов во II квартале должна была составить 12 249 руб. (8279 руб. + 3970 руб.);

в) сумма начисленного налога на прибыль в I — III кварталах оставалась неизменной несмотря на рост показателя прибыли до налогообложения. Причиной этого стало то, что бухгалтерия ООО «Гирвас» в течение года начисляла налог на прибыль исходя не из ее фактического значения, а из величины уплаченных за квартал авансовых платежей. При этом суммы дополнительных платежей в бюджет (возврата из бюджета), исчисленные исходя из расчетных значений налога на прибыль, в бухгалтерском учете не отражались, а само значение налога на прибыль было приведено в соответствие с налоговыми расчетами за 2001 г. только в IV квартале.

Известно, что аналитические отчеты становятся более понятными, если абсолютные значения показателей дополнить относительными. При проведении горизонтального анализа относительным показателем выступает темп роста (темп прироста) статьи по отношению к базисному (предыдущему) ее значению. Относительные показатели приводятся в процентах (долях), что повышает наглядность отчетов.

Пример 2. ООО «Гирвас» в декабре 2000 г. зарегистрировало право на товарный знак. Получено свидетельство сроком на 3 года стоимостью 87 000 руб.

Инвентаризационной комиссией при проведении инвентаризации имущества организации в декабре 2001 г. выполнен расчет остаточной стоимости нематериальных активов (товарного знака), результаты которого приведены в табл. 2. Учитывая, что ООО «Гирвас» применяет линейный способ начисления амортизации нематериальных активов, следовало ожидать, что на конец отчетного года товарный знак «потеряет» треть своей стоимости, т.е. ее значение составит 66,7% от первоначальной стоимости. Но по данным динамического анализа получено значение остаточной стоимости, превышающее ожидаемое на 4,9%.

Таблица 2

Динамика остаточной стоимости нематериальных активов ООО «Гирвас» в 2001 г.

На |

На |

На |

На |

На |

|||||

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

87 000 |

100% |

80 018 |

92,0% |

73 596 |

84,6% |

67 690 |

77,8% |

62 258 |

71,6% |

Ревизорами установлено, что амортизация товарного знака ежемесячно ошибочно начислялась в процентах не от первоначальной, а от остаточной стоимости на начало месяца. Таким образом, амортизация нематериальных активов начислена не полностью. Следует дополнительно начислить 4263 руб. (87 000 х 4,9% : 100%).

Вертикальный анализ — это представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру итоговых показателей. Здесь подлежит расчету удельный вес (доля) каждой статьи в совокупном значении по отчетной форме в целом или по отдельной ее части. Например, для анализа активов и пассивов организации за 100% может приниматься валюта баланса, итог соответствующего раздела или группы статей. При построении аналитического отчета о прибылях и убытках за 100%, как правило, принимают объем выручки — нетто.

С помощью вертикального анализа производится оценка существенности отдельных показателей при формировании общего итога отчета. Также выявляются нетипичные для организации или незапланированные изменения тех или иных статей, что говорит о возможном наличии ошибок.

Пример 3. Ревизионной комиссией по данным бухгалтерских балансов проведен вертикальный анализ внеоборотных активов ООО «Гирвас» за 2001 г., результаты которого представлены в табл. 3.

Таблица 3

Вертикальный анализ внеоборотных активов ООО «Гирвас» за 2001 г.

Показа- |

На |

На |

На |

На |

На |

|||||

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

|

Немате- |

87000 |

4,7 |

87000 |

5,8 |

87000 |

5,4 |

87000 |

5,0 |

87000 |

5,0 |

Основ- |

836754 |

45,3 |

814317 |

54,2 |

799133 |

49,6 |

778986 |

44,9 |

758648 |

43,3 |

Капи- |

921572 |

50,0 |

601572 |

40,0 |

685692 |

42,5 |

829692 |

47,8 |

866280 |

49,4 |

Долго- |

0 |

0 |

0 |

0 |

40000 |

2,5 |

40000 |

2,3 |

40000 |

2,3 |

Итого |

1845326 |

100 |

1502889 |

100 |

1611825 |

100 |

1735678 |

100 |

1751928 |

100 |

<**> По первоначальной стоимости.

Комиссия отметила резкое (на 10%) сокращение стоимости капитальных вложений в I квартале 2001 г. По данным табл. 3 это не связано с принятием к учету каких-либо объектов, относящихся ко внеоборотным активам. Следовательно, имели место бухгалтерские записи, уменьшающие сальдо по счетам учета инвестиций организации во внеоборотные активы, без корреспонденции со счетами учета конкретных видов таких активов. Действительно, значение показателя бухгалтерского баланса на 31.12.2000 (стр. 130, графа «на конец года») было ошибочно увеличено на сумму аванса по текущим операциям в размере 320 000 руб. Этот показатель в бухгалтерских балансах, составляемых в течение 2001 г., отражался, соответственно, в графе «на начало года». В отчете за I квартал 2001 г. указанная ошибка исправлена, но необходимые пояснения отсутствовали.

Тестирование бухгалтерских записей (алгоритмов обработки бухгалтерской информации) базируется на допущении о наличии взаимосвязи между данными бухгалтерского учета и отчетными показателями. Тестирование включает формирование выборки хозяйственных операций, внесение данных в компьютерную систему или ручную их обработку по принятым в организации алгоритмам (циклам обработки) и сравнение полученных итоговых показателей с заранее определенными результатами.

Если в результате сравнения значения итоговых показателей совпадают, то можно сделать вывод об адекватном представлении данных в компьютерной среде и верности информации, используемой для подготовки бухгалтерской отчетности.

Порядок исправления бухгалтерских ошибок

Методика исправления выявленных процедурных ошибок, связанных с неверным отражением хозяйственных операций вследствие нарушения установленных правил ведения бухгалтерского учета, напрямую зависит от периода, к которому относится ошибка. В Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации <***> (п.11) приведены три варианта корректировки учетных данных.

Вариант 1. При выявлении неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда эти искажения выявлены.

<***> Утверждены Приказом Минфина России от 28.06.2000 N 60н.

Вариант 2. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не представлена и не утверждена в установленном порядке, исправления производятся записями декабря того года, за который подготавливается бухгалтерская отчетность.

Вариант 3. При выявлении в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, за который бухгалтерская отчетность утверждена в установленном порядке, исправления в бухгалтерский учет и отчетность за прошлый год не вносятся.

В последнем случае нужно руководствоваться требованиями п.п.39 и 80 Положения о порядке ведения бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, согласно которым изменения, связанные с исправлением данных за прошлый год (или ряд предшествующих лет), отражаются в отчетности того периода, в котором была обнаружена ошибка. При этом производится бухгалтерская запись в корреспонденции со счетами 99 «Прибыли и убытки» и 91 «Прочие доходы и расходы» в зависимости от вида ошибки. Отметим, что организация должна раскрывать значение показателя прибылей или убытков прошлых лет, выявленных в отчетном году, в ф. N 2 (стр. 220, графы 3 — 6).

Исправительные записи в бухгалтерском учете делаются одним из указанных ниже способов.

Способ 1. Неправильно сделанная бухгалтерская запись повторяется в той же корреспонденции, но со знаком «минус», и одновременно производится правильная запись. Такой способ обычно используется, когда нужно исправить ошибку в корреспонденции счетов. Если требуется полностью удалить ошибку, то выполняется только сторнировочная запись.

Способ 2. Производится дополнительная запись на сумму, не отраженную на счетах бухгалтерского учета. Этот способ также используется для исправления ошибок в документировании и оценке.

Способ 3. Выполняется обобщенная бухгалтерская запись, приводящая данные на счетах в отчетном периоде к такому состоянию, какое имело бы место в случае изначально правильного отражения операций в прошлых отчетных периодах (для варианта 3). Это позволяет организации не искажать показатели продаж (выручки, себестоимости и др.) отчетного периода.

Оформляются исправительные записи бухгалтерской справкой — первичным учетным документом, служащим основанием для выполнения записей в регистрах бухгалтерского учета. Бухгалтерская справка составляется в произвольной форме с соблюдением требований п.2 ст.9 Закона «О бухгалтерском учете» к наличию обязательных реквизитов. В качестве образца организация может использовать типовую форму бухгалтерской справки, утвержденную Госкомстатом России для бюджетных учреждений.

Пример 4. По результатам выездной налоговой проверки ООО «Гирвас», состоявшейся в июле 2001 г., установлен факт неверного исчисления НДС по приобретенному в марте отчетного года товару: по накладной и счету — фактуре поставщика цена товара составила 45 980 руб., сумма НДС — 4598 руб. ООО «Гирвас» оприходовало товар по стоимости 50 578 руб. без выделения НДС и отразило эту операцию в бухгалтерском учете:

Д-т сч. 41 «Товары»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 50 578 руб.

В данном случае должна быть сделана исправительная запись:

Д-т сч. 41 «Товары»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 4598 руб.;

Д-т сч. 19-3 «НДС по приобретенным материально — производственным запасам»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 4598 руб.

В.Д.Новодворский

Профессор ВЗФЭИ

Д.В.Назаров

Исполнительный директор

ООО «Москворецкий дом аудита»

Н.Н.Клинов

ВЗФЭИ

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Документ применяется в части, не противоречащей Федеральному закону N 402-ФЗ (Информация Минфина России N ПЗ-10/2012).

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то бухгалтерская отчетность, в которой выявленная существенная ошибка исправлена (исправленная бухгалтерская отчетность), подлежит повторному представлению этим пользователям.

(п. 7 в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в исправленной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета.

(абзац введен Приказом Минфина России от 08.11.2010 N 144н, в ред. Приказов Минфина России от 27.04.2012 N 55н, от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен.

13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Организационные ошибки

Как ни странно, достаточно частым вопросом, с которым приходится сталкиваться некоторым организациям, является вопрос об объеме представляемой годовой бух отчетности.

Напомним, что бухгалтерская отчетность состоит (п. 1 ст. 14 Закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ), п. 1 — 4 приказа Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций») из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к бухгалтерскому балансу:

- отчета об изменениях капитала,

- отчета о движении денежных средств,

- пояснений, оформленных в табличной и (или) текстовой форме.

Поскольку для некоторых экономических субъектов, например, субъектов малого предпринимательства Законом 402-ФЗ может применяться сокращенный состав годовой бухгалтерской (финансовой) отчетности, этот факт следует раскрыть в учетной политике организации.

Отчитываются за 2021 год организации только в электронном виде по формам бухгалтерской отчетности, утвержденным приказом Минфина РФ от 19.04.2019 № 61 (п. 5 статьи 18 Закона N 402-ФЗ, письмо ФНС России от 26.08.2021 N ЕА-4-26/12065@).

Технические ошибки

В числе технических ошибок, допускаемых в годовой бух отчетности, можно назвать следующие:

- формы отчетности подписаны разными датами;

- формы отчетности не содержат подпись надлежащего лица;

- указан неактуальный двузначный ОКОПФ;

- неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- название организации в отчетности не соответствует наименованию организации в учредительных документах;

- выбраны неправильные настройки программного обеспечения.

Остановимся на каждой технической ошибке немного подробнее.

Формы отчетности подписаны разными датами

Суть ошибки:

Дата пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в текстовой форме, не совпадает с датой составления бухгалтерского баланса либо вообще отсутствует. Ситуация, при которой пояснения к балансу подписываются раньше самого баланса, выглядит, по меньшей мере, не логичной.

При составлении бухгалтерской отчетности особое внимание следует обратить на отчетную дату. Последний день отчетного года — 31 декабря 2021 года.

«Срок сдачи годовой бухгалтерской отчетности за 2021 год — не позднее 31.03.2022»

Кроме этого, обращаем внимание на дату подписания отчетности. По этой дате можно судить о возможности включения в отчетность всех событий, произошедших в организации до даты подписания отчетности.

То есть, о тех фактах, о которых стало известно после 31 декабря 2021 года, но до момента подписания и утверждения бухгалтерской отчетности. Например, в подписанную 31-м декабря 2021 года годовую бухгалтерскую отчетность уже не будет внесена информация о признании одного из дебиторов-контрагентов организации банкротом в феврале 2022 года.

Формы отчетности не содержат подпись надлежащего лица

Формы бухгалтерской отчетности должны содержать собственноручную (для бумажного формата) или электронную подпись (для электронного формата) руководителя экономического субъекта (п. 8 ст. 13 Закона № 402-ФЗ), а также желательно, при оформлении отчетности в бумажной форме, скрепить их печатью организации.

Полномочия по подписанию бухгалтерской отчетности устанавливаются, как правило, учредительными документами организации. В частности, наряду с руководителем отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

Печать организации не обязательна, но желательна на бухгалтерской отчетности, поскольку она заверяет подлинность подписи должностного лица.

Оригиналы бумажного экземпляра отчетности заверять или сшивать не требуется. Если же отчетность предоставляется в заверенных копиях (например, генеральный директор, подписавший отчетность, уже не работает на момент проведения

Именно с учетом этого ОКОПФ и следует присваивать коды в отчетности.

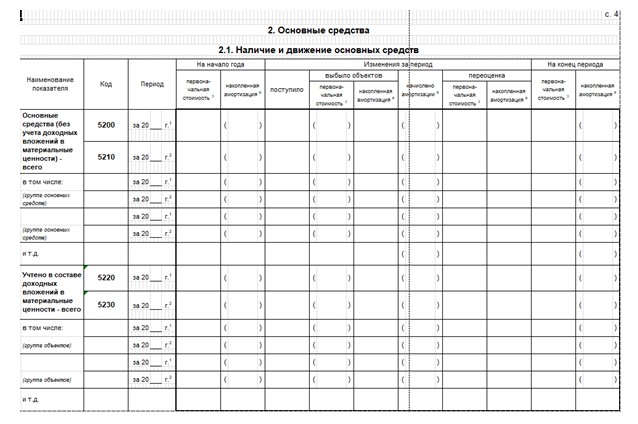

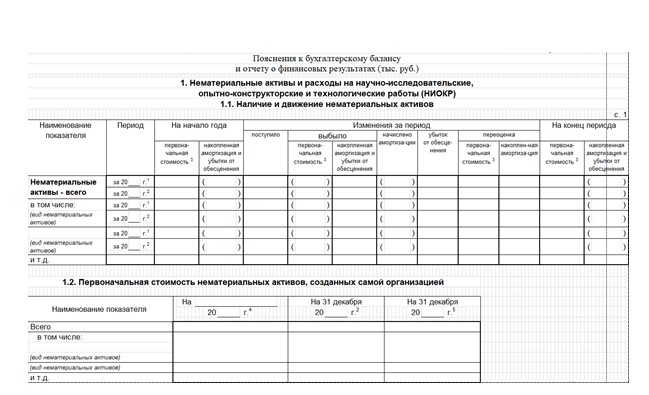

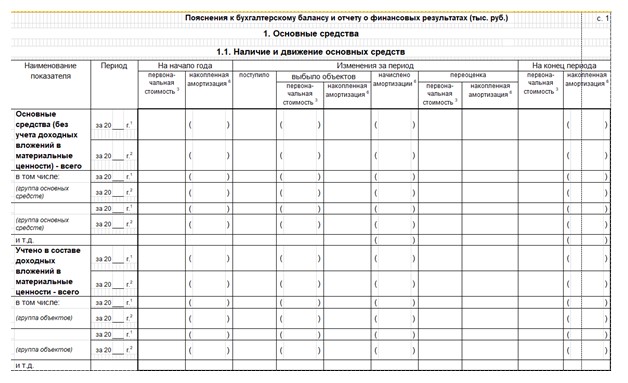

Неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в текстовой форме, имеют наименование «Пояснительная записка», а нужно просто «Пояснения».

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в табличной форме, вообще не имеют наименования, так как начинаются с раздела «2 Основные средства», а нужно поименовать «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

Два варианта выхода из ситуации:

- Выгружать из 1С табличные пояснения к бухгалтерскому балансу и отчету о финансовых результатах из раздела «1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)». Если в организации нематериальные активы отсутствуют, то оставить прочерки в данных таблицах (1С при выгрузке автоматически ставит верное наименование пояснений).

- В формате Excel вручную поименовать документ: «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и исправить нумерацию разделов.

Название организации в отчетности не соответствует наименованию организации в учредительных документах

Вариантов этой ошибки может быть множество, но чаще всего встречается следующий вариант: наименование организации в бухгалтерском балансе указано заглавными буквами, а в уставных документах строчными буквами или наоборот.

Пример:

В уставе организации фирменное наименование общества: Общество с ограниченной ответственностью «Ромашка» (наименование указано строчными буквами). А в бухгалтерском балансе отражено наименование организации заглавными буквами: Общество с ограниченной ответственностью «РОМАШКА».

«Однако реквизитами для ИФНС, по которым определяется налогоплательщик в базе ИФНС, являются ИНН-КПП. Если они указаны без ошибок, и отчет направлен в нужную инспекцию, значит проблем с идентификацией организации в инспекции не возникнет».

Выбраны неправильные настройки программного обеспечения

Далеко не полный перечень последствий автоматизированного заполнения годового отчета:

- некорректное отражение аналитики дебиторской и кредиторской задолженности,

- ошибочная квалификация активов и обязательств в качестве долгосрочных или краткосрочных,

- неверное отражение показателей по строкам бухгалтерской отчетности и так далее.

Избежать подобных неприятностей поможет грамотный внутренний контроль со стороны работников бухгалтерии.

Методологические ошибки

Основными нарушениями, допускаемыми в методологии составления бухгалтерской отчетности, являются следующие типовые ошибки:

- несоответствие показателей баланса;

- некорректное раскрытие задолженности;

- неверное отражение краткосрочных и долгосрочных показателей;

- неверное отражение учетных данных по статьям баланса;

- отсутствие резерва по сомнительным долгам;

- отсутствие оценочного обязательства по предстоящей оплате отпусков работников;

- наличие задолженности с истекшим сроком исковой давности;

- ошибки в периодизации при отражении операций в учете;

- отсутствие взаимоувязки показателей форм бухгалтерской отчетности.

Несоответствие показателей баланса

Суть ошибки:

При сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не тождественны.

Это может означать, что сотрудники бухгалтерии, обнаружив в текущем периоде ошибку прошлого года, внесли исправления в бухгалтерский учет непосредственно предыдущего года. Это обстоятельство повлекло изменение показателей уже представленной внешним пользователям отчетности прошедшего периода.

«Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется непосредственно в том текущем отчетном периоде, в котором она была обнаружена».

Корректировка производятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного приказом Минфина РФ от 28.06.2010 № 63н (далее — ПБУ 22/2010):

-

производятся исправительные записи по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»

-

производится пересчет сравнительных показателей бухгалтерской отчетности за текущий отчетный год, путем исправления показателей бухгалтерской отчетности предшествующих отчетных периодов, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

Суть ошибки:

Часто организация имеет перед каким-либо контрагентом как дебиторскую, так и кредиторскую задолженность на основании нескольких заключенных договоров. В таких случаях бухгалтер может ошибочно провести «зачет» данных сумм и представляет в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности.

Необходимо иметь в виду, что в силу п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина РФ от 06.07.1999 № 43н, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, зачет между статьями активов и пассивов запрещен.

«В балансе должны быть отражены „развернутые“ сведения об активах и обязательствах компании на основании данных аналитического учета».

Существует и обратная проблема.

Суть ошибки:

В учете (как правило, в 1С) проводки по налогу на прибыль формируются не автоматически, получается развернутое сальдо по счету 68.4 «Расчеты по налогу на прибыль» в части субсчетов 68.4.1 «Расчеты с бюджетом» и 68.4.2 «Расчет налога на прибыль», которые в балансе некорректно отражаются развернуто в качестве дебиторской и кредиторской задолженности.

С учетом накопительного эффекта данные суммы могут быть очень существенны. Обращайте, пожалуйста, внимание на это.

Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

Суть ошибки:

При формировании годовой отчетности у бухгалтеров возникают вопросы в части корректной квалификации данной задолженности. Учитывая, что общий срок действия договора с момента его заключения превысил один год, бухгалтеры ошибочно отражают такой заем в разделе «Долгосрочные обязательства».

Следует иметь в виду, что согласно п. 19 ПБУ 4/99, исходя из срока погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Это означает, что кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, если до погашения обязательств по нему осталось не более 12 месяцев.

«Несмотря на то, что заем был получен, например, 5 лет назад, но по состоянию на отчетную дату до срока его погашения, согласно договору, осталось менее года — такая задолженность является краткосрочной».

Аналогичная ситуация и с процентами по займу, если условиями договора предусмотрено, что уплата процентов производится одновременно с погашением тела займа по окончании действия договора.

Если же особенностей по срокам уплаты процентов не предусмотрено, задолженность по их выплате изначально считается краткосрочной.

Неверное отражение учетных данных по статьям баланса

Суть ошибки:

Выданные беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и отражаются в соответствующей строке бухгалтерского баланса.

Одним из основных критериев финансовых вложений является способность актива приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина РФ от 10.12.2002 № 126н).

Очевидно, что займы, проценты по которым не начисляются, не являются источником будущего дохода организации и должны быть отражены в составе дебиторской задолженности.

Отсутствие резерва по сомнительным долгам

Понятие резерва по сомнительным долгам долгое время было для бухгалтеров теоретическим. Законодательство по бухгалтерскому учету позволяло самим принять решение о том, создавать ли резерв по просроченной дебиторской задолженности или нет. Принятое решение следовало утвердить в учетной политике организации.

Однако начиная с 2011 года, в силу положений п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, создание резервов сомнительных долгов с отнесением их сумм на финансовые результаты компании в случае признания дебиторской задолженности сомнительной стало обязательным. Причем формировать указанный резерв обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Конечно, при условии, что есть соответствующие основания для создания резервов.

Вне зависимости от источника формирования задолженности необходимым и достаточным основанием для признания ее сомнительной является выполнение двух условий:

- задолженность просрочена (с большой вероятностью будет просрочена);

- задолженность не обеспечена гарантиями.

«Факт просрочки определяется условиями заключенного договора».

Таким образом, резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы. С точки зрения заполнения отчетности — дебиторская задолженность уменьшается на сумму созданного резерва.

Суть ошибки:

Многие сотрудники бухгалтерии считают, что создание резерва по-прежнему является их правом, а не обязанностью. Некоторые бухгалтеры сознательно идут на подобное нарушение, желая завысить финансовый результат деятельности предприятия.

Действительно, если компания имеет небольшую прибыль, то формирование резерва по сомнительной задолженности повлечет увеличение прочих расходов и, как следствие, еще большее уменьшение прибыли и возможно даже возникновение убытка.

Однако, несмотря на причины, побудившие бухгалтера не создавать резерв по сомнительным долгам, при проверке данное обстоятельство будет признано грубым нарушением порядка ведения бухгалтерского учета.

Отсутствие оценочного обязательства по предстоящей оплате отпусков работников

В Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденном приказом Минфина РФ от 13.12.2010 № 167н (далее по тексту — ПБУ 8/2010), обязательства по оплате предстоящих отпусков не перечислены среди оценочных обязательств.

Однако все условия п. 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, соблюдаются:

- у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно Трудовому кодексу РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (работник может перенести отпуск, выйти из него раньше или вообще уволиться);

- выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации;

- размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить.

«Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010)».

Порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого, организация может воспользоваться Методическими рекомендациями МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям 09.09.2011.

Организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предоставлено право не применять ПБУ 8/2010. Информацию о неприменении ПБУ 8/2010 следует закрепить в учетной политике организации.

Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации. Перед составлением годовой отчетности ООО или других организационно-правовых форм каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия. На основании приказа генерального директора задолженность с истекшим сроком исковой давности списывается с баланса предприятия.

Суть ошибки:

Зачастую сотрудники бухгалтерии, не получая своевременной информации об условиях договоров с контрагентами из юридического отдела, не владеют данными о сроках истечения исковой давности по обязательствам сторон сделки.

Кроме того, годовая инвентаризация часто проводится формально, вся дебиторская и кредиторская задолженность указывается как текущая, несмотря на то, что некоторые суммы не подтверждены актами сверки более трех лет. Вне зависимости от того, принимались ли организацией меры по взысканию просроченной задолженности, по истечении срока исковой давности она должна быть списана с баланса на счет прочих доходов и расходов.