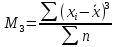

Показатели,

характеризующие форму распределения.

Понятие

нормального распределения

Что

такое статистическое распределение

данных.

Статистическим

распределением данных

называют

перечень вариантов и соответствующих

им частот или относительных частот.

Основная

задача анализа вариационных рядов –

это выявление подлинной закономерности

распределения.

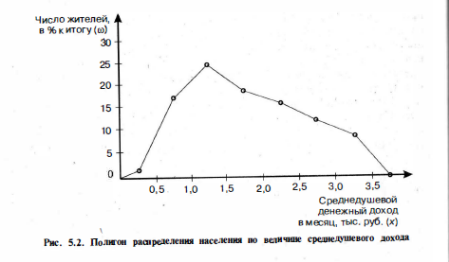

Первое

представление о характере распределения

данных в изучаемой совокупности можно

получить при построении гистограммы

или полигона частот.

Если

увеличить объем совокупности и уменьшить

интервал группировки, изобразить эти

данные графически, по полигон (гистограмма)

распределения все более будут приближаться

к некоторой плавной линии, носящей

название кривой распределения (красная

линия на рисунке).

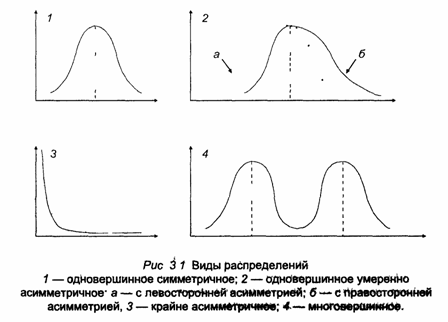

Различают

следующие разновидности кривых

распределения:

-

одновершинные

кривые:-

симметричные,

-

умеренно

асимметричные -

крайне

асимметричные;

-

-

многовершинные

кривые.

Для

однородных совокупностей, как правило,

характерны одновершинные распределения.

Многовершинность свидетельствует о

неоднородности изучаемой совокупности.

Появление двух и более вершин делает

необходимой перегруппировку данных с

целью выделения более однородных групп.

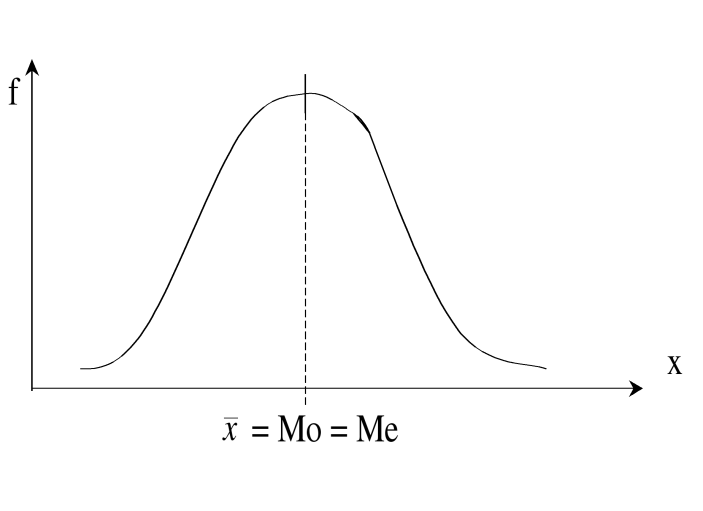

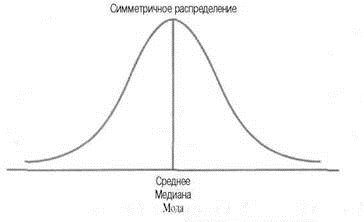

Если

Ваше распределение получится похожим

на симметричный холм, то оно называется

нормальным распределением. Нормальным

такое распределение называется потому,

что оно очень часто встречалось в

естественнонаучных исследованиях и

казалось «нормой» всякого массового

случайного проявления признаков.

Нормальное распределение часто

встречается в природе и в общественных

явлениях. Доказано, что нормальное

распределение получается в результате

воздействия многих независящих друг

от друга факторов. Несмотря на это не

все распределения, которые встречаются

в жизни, являются нормальными.

Свойства

нормального распределения

Как

уже неоднократно отмечалось, часто

пользуются типом распределения, которое

называется нормальным. Нормальное

распределение можно построить по

формуле.

Особенности

кривой нормального распределения:

-

кривая

симметрична и имеет максимум в точке,

соответствующей значению

(среднее значение признака) = Ме (медиана)

= Мо (мода); -

кривая

асимптотически приближается к оси

абсцисс, продолжаясь в обе стороны до

бесконечности (чем больше отдельные

значения X отклоняются от X , тем реже

они встречаются); -

коэффициенты

асимметрии и эксцесса для кривой

нормального распределения равны нулю; -

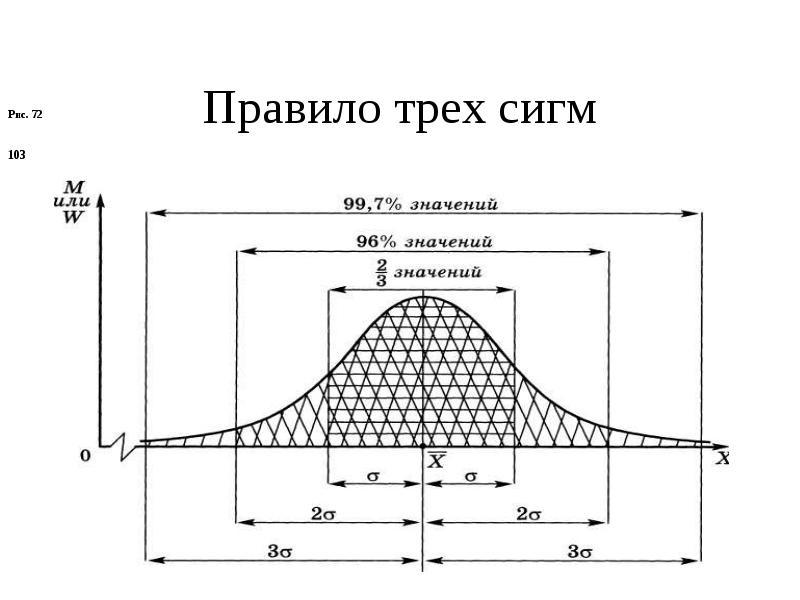

ПРАВИЛО

ТРЕХ СИГМ

-

68%

всех наблюдений лежат в диапазоне ±1

стандартное отклонение ()

от среднего значения (), -

диапазон

±2 стандартных отклонения ()

от среднего значения ()

содержит 95% значений, -

а

диапазон ±3 стандартных отклонения

()

от среднего значения ()

содержит 99,7% значений.

)

) ),

), )

) )

) )

) )

)

Многие

методы исследования, которые будут

рассмотрены в дальнейшем, требуют

нормального распределения анализируемых

переменных.

Показатели,

характеризующие форму распределения

Форму

распределения хорошо видно на рисунке,

но для анализа нужны конкретные значения.

Кроме того, очень редко встречаются

абсолютно нормальные распределения,

преобладающее большинство распределений,

встречающихся при анализе природных и

общественных процессов, являются

чуть-чуть не нормальными. Поэтому для

выяснения

общего характера распределения необходимо

оценить его однородность

и вычислить показатели формы распределения

(показатель асимметрии и эксцесс).

Определение

симметричности распределения

(коэффициент

ассиметрии)

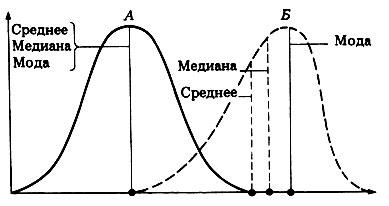

Для

симметричных распределений среднее

значение признака, мода и медиана равны

(на

рисунке А – симметричное распределение,

Б – ассиметричное распределение).

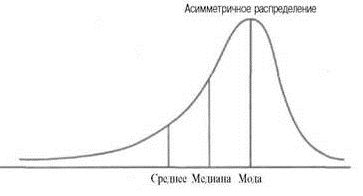

Кроме

симметричных распределений, различают

распределения с левосторонней и с

правосторонней ассиметрией.

А)

Симметричное распределение

(

= Ме = Мо);

Б)

Распределение с правосторонней

ассиметрией (

Ме > Мо);

в)

Распределение с левосторонней

ассиметрией (

Ме < Мо);

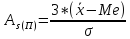

Для

оценки симметричности распределения

используют коэффициенты ассиметрии:

-

Моментный

коэффициент ассиметрии

С

помощью этого показателя измеряют не

только направление ассиметрии, но и

степень скошенности или ассиметричности

распределения.

– моментный

коэффициент ассиметрии

– центральный

момент третьего порядка

—

—

среднеквадратическое отклонение в кубе

(для

вариационного ряда)

(для

несгруппированных данных)

В

симметричных распределениях

.

.

Если  ,

,

то асимметрия правосторонняя

и относительно максимальной ординаты

вытянута в сторону правая ветвь; если ,

,

,

то асимметрия левосторонняя (на

графике это соответствует вытянутости

в сторону левой ветви).

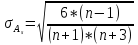

Степень

существенности асимметрии можно оценить

с помощью средней квадратической ошибки

коэффициента асимметрии, которая зависит

от объема изучаемой совокупности и

рассчитывается по формуле:

где

n — число единиц совокупности.

Если

отношение

>3,

асимметрия считается существенной

и распределение нельзя считать нормальным;

если

3,

3,

то асимметрия признается несущественной,

вызванной влиянием случайных обстоятельств,

а распределение

признается умеренно симметричным и

приближенным к нормальному распределению

Основной

недостаток моментного коэффициента

асимметрии заключается в том, что его

величина зависит от наличия в совокупности

резко выделяющихся единиц. Для таких

совокупностей этот коэффициент

малопригоден,

-

структурный

коэффициент ассиметрии Пирсона

или

Значение

коэффициентов Пирсона может быть

положительным или отрицательным.

Если

As>0,

то распределение с правосторонней

асимметрией,

Если

As<0

— с левосторонней ассиметрией.

Если

< 0.25, то ассиметрия считается

незначительной.

Если

0.25

< 0.5, то ассиметрия считается умеренной.

Если

0.5, то ассиметрия считается существенной.

Структурные

коэффициенты асимметрии характеризуют

ассиметричность только в центральной

части распределения, т. е. для основной

массы единиц, и в отличие от моментного

коэффициента не зависят от крайних

значений признака.

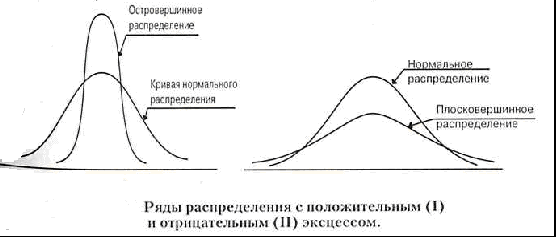

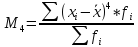

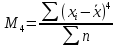

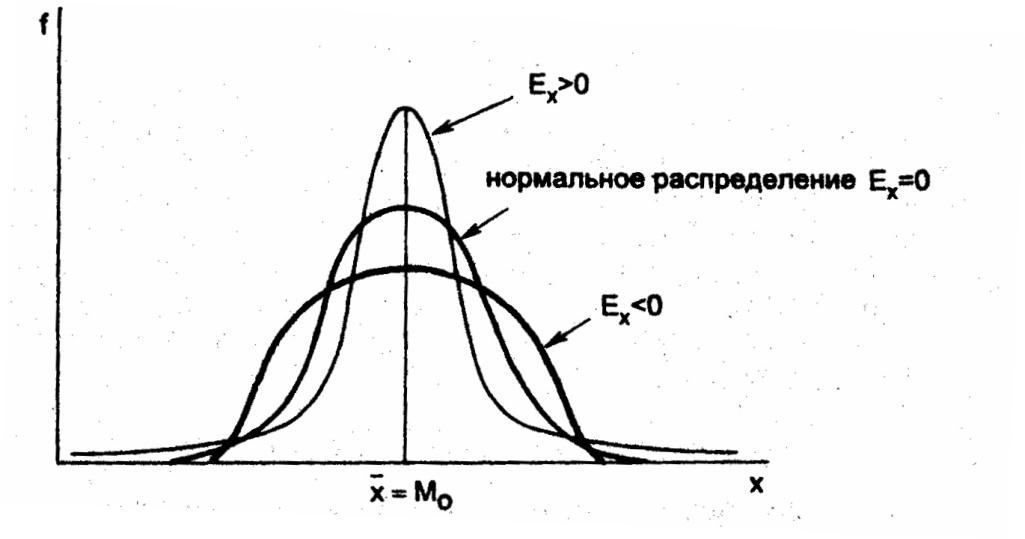

Эксцесс

(показатель, характеризующий «крутизну»

распределения)

Другим

свойством рядов распределения является

эксцесс (Ex).

Под

эксцессом понимают островершинность

или плосковершинность распределения

по сравнению с нормальным распределением

при той же силе вариации.

Другими

словами, эксцесс — это отклонение вершины

эмпирического распределения вверх или

вниз от вершины кривой нормального

распределения.

При

этом эксцесс определяется только для

симметричных и умеренно асимметричных

распределений.

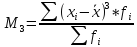

Наиболее

точно эксцесс (Ex)

определяется по формуле с использованием

центрального момента четвертого

порядка:

(для

вариационного ряда)

(для

несгруппированных данных)

Для

нормальных распределений Ex=0.

Распределения более островершинные,

чем нормальные, обладают положительным

эксцессом (Ех > 0), более плосковершинные

— отрицательным (Ех < 0).

Положительный

эксцесс свидетельствует о том, что в

совокупности есть слабоварьирующее по

данному признаку «ядро», а в плосковершинных

распределениях такого «ядра» нет и

единицы рассеяны по всем значениям

признака более равномерно.

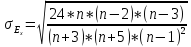

Чтобы

оценить существенность эксцесса

распределения, рассчитывают

среднеквадратическую ошибку эксцесса.

Среднеквадратическая

ошибка эксцесса (σEх)

рассчитывается по формуле:

где п –

число наблюдений

Если

отношение

>3,

>3,

то отклонение от нормального можно

считать существенным и распределение

нельзя считать нормальным; если

3,

3,

то отклонение признается несущественным,

а распределение

признается приближенным к нормальному

распределению.

Хотя

показатели асимметрии и эксцесса

характеризуют непосредственно лишь

форму распределения признака в пределах

изучаемой совокупности, но их определение

имеет не только описательное значение.

Часто асимметрия и эксцесс дают

определенные указания для дальнейшего

исследования социально-экономических

явлений. Так появление значительного

отрицательного эксцесса может указывать

на качественную неоднородность

исследуемой совокупности. Кроме того,

эти показатели позволяют сделать вывод

о возможности применения данного

эмпирического распределения к типу

кривых нормального распределения.

4

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

From Wikipedia, the free encyclopedia

In statistics, the mean squared error (MSE)[1] or mean squared deviation (MSD) of an estimator (of a procedure for estimating an unobserved quantity) measures the average of the squares of the errors—that is, the average squared difference between the estimated values and the actual value. MSE is a risk function, corresponding to the expected value of the squared error loss.[2] The fact that MSE is almost always strictly positive (and not zero) is because of randomness or because the estimator does not account for information that could produce a more accurate estimate.[3] In machine learning, specifically empirical risk minimization, MSE may refer to the empirical risk (the average loss on an observed data set), as an estimate of the true MSE (the true risk: the average loss on the actual population distribution).

The MSE is a measure of the quality of an estimator. As it is derived from the square of Euclidean distance, it is always a positive value that decreases as the error approaches zero.

The MSE is the second moment (about the origin) of the error, and thus incorporates both the variance of the estimator (how widely spread the estimates are from one data sample to another) and its bias (how far off the average estimated value is from the true value).[citation needed] For an unbiased estimator, the MSE is the variance of the estimator. Like the variance, MSE has the same units of measurement as the square of the quantity being estimated. In an analogy to standard deviation, taking the square root of MSE yields the root-mean-square error or root-mean-square deviation (RMSE or RMSD), which has the same units as the quantity being estimated; for an unbiased estimator, the RMSE is the square root of the variance, known as the standard error.

Definition and basic properties[edit]

The MSE either assesses the quality of a predictor (i.e., a function mapping arbitrary inputs to a sample of values of some random variable), or of an estimator (i.e., a mathematical function mapping a sample of data to an estimate of a parameter of the population from which the data is sampled). The definition of an MSE differs according to whether one is describing a predictor or an estimator.

Predictor[edit]

If a vector of  predictions is generated from a sample of data points on all variables, and

predictions is generated from a sample of data points on all variables, and  is the vector of observed values of the variable being predicted, with

is the vector of observed values of the variable being predicted, with  being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

In other words, the MSE is the mean  of the squares of the errors

of the squares of the errors  . This is an easily computable quantity for a particular sample (and hence is sample-dependent).

. This is an easily computable quantity for a particular sample (and hence is sample-dependent).

In matrix notation,

where  is

is  and

and  is the

is the  column vector.

column vector.

The MSE can also be computed on q data points that were not used in estimating the model, either because they were held back for this purpose, or because these data have been newly obtained. Within this process, known as statistical learning, the MSE is often called the test MSE,[4] and is computed as

Estimator[edit]

The MSE of an estimator  with respect to an unknown parameter

with respect to an unknown parameter  is defined as[1]

is defined as[1]

![{displaystyle operatorname {MSE} ({hat {theta }})=operatorname {E} _{theta }left[({hat {theta }}-theta )^{2}right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9a0e1b3bac58f9ba2d2f4ff8b85b2e35a8f4bf78)

This definition depends on the unknown parameter, but the MSE is a priori a property of an estimator. The MSE could be a function of unknown parameters, in which case any estimator of the MSE based on estimates of these parameters would be a function of the data (and thus a random variable). If the estimator is derived as a sample statistic and is used to estimate some population parameter, then the expectation is with respect to the sampling distribution of the sample statistic.

The MSE can be written as the sum of the variance of the estimator and the squared bias of the estimator, providing a useful way to calculate the MSE and implying that in the case of unbiased estimators, the MSE and variance are equivalent.[5]

Proof of variance and bias relationship[edit]

![{displaystyle {begin{aligned}operatorname {MSE} ({hat {theta }})&=operatorname {E} _{theta }left[({hat {theta }}-theta )^{2}right]\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]+operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}+2left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)left(operatorname {E} _{theta }[{hat {theta }}]-theta right)+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+operatorname {E} _{theta }left[2left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)left(operatorname {E} _{theta }[{hat {theta }}]-theta right)right]+operatorname {E} _{theta }left[left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+2left(operatorname {E} _{theta }[{hat {theta }}]-theta right)operatorname {E} _{theta }left[{hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right]+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}&&operatorname {E} _{theta }[{hat {theta }}]-theta ={text{const.}}\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+2left(operatorname {E} _{theta }[{hat {theta }}]-theta right)left(operatorname {E} _{theta }[{hat {theta }}]-operatorname {E} _{theta }[{hat {theta }}]right)+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}&&operatorname {E} _{theta }[{hat {theta }}]={text{const.}}\&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}\&=operatorname {Var} _{theta }({hat {theta }})+operatorname {Bias} _{theta }({hat {theta }},theta )^{2}end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2ac524a751828f971013e1297a33ca1cc4c38cd6)

An even shorter proof can be achieved using the well-known formula that for a random variable  ,

,  . By substituting with,

. By substituting with,  , we have

, we have

![{displaystyle {begin{aligned}operatorname {MSE} ({hat {theta }})&=mathbb {E} [({hat {theta }}-theta )^{2}]\&=operatorname {Var} ({hat {theta }}-theta )+(mathbb {E} [{hat {theta }}-theta ])^{2}\&=operatorname {Var} ({hat {theta }})+operatorname {Bias} ^{2}({hat {theta }})end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/864646cf4426e2b62a3caf9460382eec1a77fe4e)

But in real modeling case, MSE could be described as the addition of model variance, model bias, and irreducible uncertainty (see Bias–variance tradeoff). According to the relationship, the MSE of the estimators could be simply used for the efficiency comparison, which includes the information of estimator variance and bias. This is called MSE criterion.

In regression[edit]

In regression analysis, plotting is a more natural way to view the overall trend of the whole data. The mean of the distance from each point to the predicted regression model can be calculated, and shown as the mean squared error. The squaring is critical to reduce the complexity with negative signs. To minimize MSE, the model could be more accurate, which would mean the model is closer to actual data. One example of a linear regression using this method is the least squares method—which evaluates appropriateness of linear regression model to model bivariate dataset,[6] but whose limitation is related to known distribution of the data.

The term mean squared error is sometimes used to refer to the unbiased estimate of error variance: the residual sum of squares divided by the number of degrees of freedom. This definition for a known, computed quantity differs from the above definition for the computed MSE of a predictor, in that a different denominator is used. The denominator is the sample size reduced by the number of model parameters estimated from the same data, (n−p) for p regressors or (n−p−1) if an intercept is used (see errors and residuals in statistics for more details).[7] Although the MSE (as defined in this article) is not an unbiased estimator of the error variance, it is consistent, given the consistency of the predictor.

In regression analysis, «mean squared error», often referred to as mean squared prediction error or «out-of-sample mean squared error», can also refer to the mean value of the squared deviations of the predictions from the true values, over an out-of-sample test space, generated by a model estimated over a particular sample space. This also is a known, computed quantity, and it varies by sample and by out-of-sample test space.

Examples[edit]

Mean[edit]

Suppose we have a random sample of size from a population,  . Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the

. Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the  is the sample average

is the sample average

which has an expected value equal to the true mean (so it is unbiased) and a mean squared error of

![{displaystyle operatorname {MSE} left({overline {X}}right)=operatorname {E} left[left({overline {X}}-mu right)^{2}right]=left({frac {sigma }{sqrt {n}}}right)^{2}={frac {sigma ^{2}}{n}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b4647a2cc4c8f9a4c90b628faad2dcf80c4aae84)

where  is the population variance.

is the population variance.

For a Gaussian distribution, this is the best unbiased estimator (i.e., one with the lowest MSE among all unbiased estimators), but not, say, for a uniform distribution.

Variance[edit]

The usual estimator for the variance is the corrected sample variance:

This is unbiased (its expected value is ), hence also called the unbiased sample variance, and its MSE is[8]

where  is the fourth central moment of the distribution or population, and

is the fourth central moment of the distribution or population, and  is the excess kurtosis.

is the excess kurtosis.

However, one can use other estimators for which are proportional to  , and an appropriate choice can always give a lower mean squared error. If we define

, and an appropriate choice can always give a lower mean squared error. If we define

then we calculate:

![{displaystyle {begin{aligned}operatorname {MSE} (S_{a}^{2})&=operatorname {E} left[left({frac {n-1}{a}}S_{n-1}^{2}-sigma ^{2}right)^{2}right]\&=operatorname {E} left[{frac {(n-1)^{2}}{a^{2}}}S_{n-1}^{4}-2left({frac {n-1}{a}}S_{n-1}^{2}right)sigma ^{2}+sigma ^{4}right]\&={frac {(n-1)^{2}}{a^{2}}}operatorname {E} left[S_{n-1}^{4}right]-2left({frac {n-1}{a}}right)operatorname {E} left[S_{n-1}^{2}right]sigma ^{2}+sigma ^{4}\&={frac {(n-1)^{2}}{a^{2}}}operatorname {E} left[S_{n-1}^{4}right]-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}&&operatorname {E} left[S_{n-1}^{2}right]=sigma ^{2}\&={frac {(n-1)^{2}}{a^{2}}}left({frac {gamma _{2}}{n}}+{frac {n+1}{n-1}}right)sigma ^{4}-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}&&operatorname {E} left[S_{n-1}^{4}right]=operatorname {MSE} (S_{n-1}^{2})+sigma ^{4}\&={frac {n-1}{na^{2}}}left((n-1)gamma _{2}+n^{2}+nright)sigma ^{4}-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cf22322412b8454c706d78671e5d94208675a6e0)

This is minimized when

For a Gaussian distribution, where  , this means that the MSE is minimized when dividing the sum by

, this means that the MSE is minimized when dividing the sum by  . The minimum excess kurtosis is

. The minimum excess kurtosis is  ,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for

,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for  Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Further, while the corrected sample variance is the best unbiased estimator (minimum mean squared error among unbiased estimators) of variance for Gaussian distributions, if the distribution is not Gaussian, then even among unbiased estimators, the best unbiased estimator of the variance may not be

Gaussian distribution[edit]

The following table gives several estimators of the true parameters of the population, μ and σ2, for the Gaussian case.[9]

| True value | Estimator | Mean squared error |

|---|---|---|

|

= the unbiased estimator of the population mean,  |

|

|

= the unbiased estimator of the population variance,  |

|

|

= the biased estimator of the population variance,  |

|

|

= the biased estimator of the population variance,  |

|

Interpretation[edit]

An MSE of zero, meaning that the estimator predicts observations of the parameter with perfect accuracy, is ideal (but typically not possible).

Values of MSE may be used for comparative purposes. Two or more statistical models may be compared using their MSEs—as a measure of how well they explain a given set of observations: An unbiased estimator (estimated from a statistical model) with the smallest variance among all unbiased estimators is the best unbiased estimator or MVUE (Minimum-Variance Unbiased Estimator).

Both analysis of variance and linear regression techniques estimate the MSE as part of the analysis and use the estimated MSE to determine the statistical significance of the factors or predictors under study. The goal of experimental design is to construct experiments in such a way that when the observations are analyzed, the MSE is close to zero relative to the magnitude of at least one of the estimated treatment effects.

In one-way analysis of variance, MSE can be calculated by the division of the sum of squared errors and the degree of freedom. Also, the f-value is the ratio of the mean squared treatment and the MSE.

MSE is also used in several stepwise regression techniques as part of the determination as to how many predictors from a candidate set to include in a model for a given set of observations.

Applications[edit]

- Minimizing MSE is a key criterion in selecting estimators: see minimum mean-square error. Among unbiased estimators, minimizing the MSE is equivalent to minimizing the variance, and the estimator that does this is the minimum variance unbiased estimator. However, a biased estimator may have lower MSE; see estimator bias.

- In statistical modelling the MSE can represent the difference between the actual observations and the observation values predicted by the model. In this context, it is used to determine the extent to which the model fits the data as well as whether removing some explanatory variables is possible without significantly harming the model’s predictive ability.

- In forecasting and prediction, the Brier score is a measure of forecast skill based on MSE.

Loss function[edit]

Squared error loss is one of the most widely used loss functions in statistics[citation needed], though its widespread use stems more from mathematical convenience than considerations of actual loss in applications. Carl Friedrich Gauss, who introduced the use of mean squared error, was aware of its arbitrariness and was in agreement with objections to it on these grounds.[3] The mathematical benefits of mean squared error are particularly evident in its use at analyzing the performance of linear regression, as it allows one to partition the variation in a dataset into variation explained by the model and variation explained by randomness.

Criticism[edit]

The use of mean squared error without question has been criticized by the decision theorist James Berger. Mean squared error is the negative of the expected value of one specific utility function, the quadratic utility function, which may not be the appropriate utility function to use under a given set of circumstances. There are, however, some scenarios where mean squared error can serve as a good approximation to a loss function occurring naturally in an application.[10]

Like variance, mean squared error has the disadvantage of heavily weighting outliers.[11] This is a result of the squaring of each term, which effectively weights large errors more heavily than small ones. This property, undesirable in many applications, has led researchers to use alternatives such as the mean absolute error, or those based on the median.

See also[edit]

- Bias–variance tradeoff

- Hodges’ estimator

- James–Stein estimator

- Mean percentage error

- Mean square quantization error

- Mean square weighted deviation

- Mean squared displacement

- Mean squared prediction error

- Minimum mean square error

- Minimum mean squared error estimator

- Overfitting

- Peak signal-to-noise ratio

Notes[edit]

- ^ This can be proved by Jensen’s inequality as follows. The fourth central moment is an upper bound for the square of variance, so that the least value for their ratio is one, therefore, the least value for the excess kurtosis is −2, achieved, for instance, by a Bernoulli with p=1/2.

References[edit]

- ^ a b «Mean Squared Error (MSE)». www.probabilitycourse.com. Retrieved 2020-09-12.

- ^ Bickel, Peter J.; Doksum, Kjell A. (2015). Mathematical Statistics: Basic Ideas and Selected Topics. Vol. I (Second ed.). p. 20.

If we use quadratic loss, our risk function is called the mean squared error (MSE) …

- ^ a b Lehmann, E. L.; Casella, George (1998). Theory of Point Estimation (2nd ed.). New York: Springer. ISBN 978-0-387-98502-2. MR 1639875.

- ^ Gareth, James; Witten, Daniela; Hastie, Trevor; Tibshirani, Rob (2021). An Introduction to Statistical Learning: with Applications in R. Springer. ISBN 978-1071614174.

- ^ Wackerly, Dennis; Mendenhall, William; Scheaffer, Richard L. (2008). Mathematical Statistics with Applications (7 ed.). Belmont, CA, USA: Thomson Higher Education. ISBN 978-0-495-38508-0.

- ^ A modern introduction to probability and statistics : understanding why and how. Dekking, Michel, 1946-. London: Springer. 2005. ISBN 978-1-85233-896-1. OCLC 262680588.

{{cite book}}: CS1 maint: others (link) - ^ Steel, R.G.D, and Torrie, J. H., Principles and Procedures of Statistics with Special Reference to the Biological Sciences., McGraw Hill, 1960, page 288.

- ^ Mood, A.; Graybill, F.; Boes, D. (1974). Introduction to the Theory of Statistics (3rd ed.). McGraw-Hill. p. 229.

- ^ DeGroot, Morris H. (1980). Probability and Statistics (2nd ed.). Addison-Wesley.

- ^ Berger, James O. (1985). «2.4.2 Certain Standard Loss Functions». Statistical Decision Theory and Bayesian Analysis (2nd ed.). New York: Springer-Verlag. p. 60. ISBN 978-0-387-96098-2. MR 0804611.

- ^ Bermejo, Sergio; Cabestany, Joan (2001). «Oriented principal component analysis for large margin classifiers». Neural Networks. 14 (10): 1447–1461. doi:10.1016/S0893-6080(01)00106-X. PMID 11771723.

From Wikipedia, the free encyclopedia

In statistics, the mean squared error (MSE)[1] or mean squared deviation (MSD) of an estimator (of a procedure for estimating an unobserved quantity) measures the average of the squares of the errors—that is, the average squared difference between the estimated values and the actual value. MSE is a risk function, corresponding to the expected value of the squared error loss.[2] The fact that MSE is almost always strictly positive (and not zero) is because of randomness or because the estimator does not account for information that could produce a more accurate estimate.[3] In machine learning, specifically empirical risk minimization, MSE may refer to the empirical risk (the average loss on an observed data set), as an estimate of the true MSE (the true risk: the average loss on the actual population distribution).

The MSE is a measure of the quality of an estimator. As it is derived from the square of Euclidean distance, it is always a positive value that decreases as the error approaches zero.

The MSE is the second moment (about the origin) of the error, and thus incorporates both the variance of the estimator (how widely spread the estimates are from one data sample to another) and its bias (how far off the average estimated value is from the true value).[citation needed] For an unbiased estimator, the MSE is the variance of the estimator. Like the variance, MSE has the same units of measurement as the square of the quantity being estimated. In an analogy to standard deviation, taking the square root of MSE yields the root-mean-square error or root-mean-square deviation (RMSE or RMSD), which has the same units as the quantity being estimated; for an unbiased estimator, the RMSE is the square root of the variance, known as the standard error.

Definition and basic properties[edit]

The MSE either assesses the quality of a predictor (i.e., a function mapping arbitrary inputs to a sample of values of some random variable), or of an estimator (i.e., a mathematical function mapping a sample of data to an estimate of a parameter of the population from which the data is sampled). The definition of an MSE differs according to whether one is describing a predictor or an estimator.

Predictor[edit]

If a vector of predictions is generated from a sample of data points on all variables, and is the vector of observed values of the variable being predicted, with being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

In other words, the MSE is the mean of the squares of the errors . This is an easily computable quantity for a particular sample (and hence is sample-dependent).

In matrix notation,

where is and is the column vector.

The MSE can also be computed on q data points that were not used in estimating the model, either because they were held back for this purpose, or because these data have been newly obtained. Within this process, known as statistical learning, the MSE is often called the test MSE,[4] and is computed as

Estimator[edit]

The MSE of an estimator with respect to an unknown parameter is defined as[1]

This definition depends on the unknown parameter, but the MSE is a priori a property of an estimator. The MSE could be a function of unknown parameters, in which case any estimator of the MSE based on estimates of these parameters would be a function of the data (and thus a random variable). If the estimator is derived as a sample statistic and is used to estimate some population parameter, then the expectation is with respect to the sampling distribution of the sample statistic.

The MSE can be written as the sum of the variance of the estimator and the squared bias of the estimator, providing a useful way to calculate the MSE and implying that in the case of unbiased estimators, the MSE and variance are equivalent.[5]

Proof of variance and bias relationship[edit]

An even shorter proof can be achieved using the well-known formula that for a random variable , . By substituting with, , we have

But in real modeling case, MSE could be described as the addition of model variance, model bias, and irreducible uncertainty (see Bias–variance tradeoff). According to the relationship, the MSE of the estimators could be simply used for the efficiency comparison, which includes the information of estimator variance and bias. This is called MSE criterion.

In regression[edit]

In regression analysis, plotting is a more natural way to view the overall trend of the whole data. The mean of the distance from each point to the predicted regression model can be calculated, and shown as the mean squared error. The squaring is critical to reduce the complexity with negative signs. To minimize MSE, the model could be more accurate, which would mean the model is closer to actual data. One example of a linear regression using this method is the least squares method—which evaluates appropriateness of linear regression model to model bivariate dataset,[6] but whose limitation is related to known distribution of the data.

The term mean squared error is sometimes used to refer to the unbiased estimate of error variance: the residual sum of squares divided by the number of degrees of freedom. This definition for a known, computed quantity differs from the above definition for the computed MSE of a predictor, in that a different denominator is used. The denominator is the sample size reduced by the number of model parameters estimated from the same data, (n−p) for p regressors or (n−p−1) if an intercept is used (see errors and residuals in statistics for more details).[7] Although the MSE (as defined in this article) is not an unbiased estimator of the error variance, it is consistent, given the consistency of the predictor.

In regression analysis, «mean squared error», often referred to as mean squared prediction error or «out-of-sample mean squared error», can also refer to the mean value of the squared deviations of the predictions from the true values, over an out-of-sample test space, generated by a model estimated over a particular sample space. This also is a known, computed quantity, and it varies by sample and by out-of-sample test space.

Examples[edit]

Mean[edit]

Suppose we have a random sample of size from a population, . Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the is the sample average

which has an expected value equal to the true mean (so it is unbiased) and a mean squared error of

where is the population variance.

For a Gaussian distribution, this is the best unbiased estimator (i.e., one with the lowest MSE among all unbiased estimators), but not, say, for a uniform distribution.

Variance[edit]

The usual estimator for the variance is the corrected sample variance:

This is unbiased (its expected value is ), hence also called the unbiased sample variance, and its MSE is[8]

where is the fourth central moment of the distribution or population, and is the excess kurtosis.

However, one can use other estimators for which are proportional to , and an appropriate choice can always give a lower mean squared error. If we define

then we calculate:

This is minimized when

For a Gaussian distribution, where , this means that the MSE is minimized when dividing the sum by . The minimum excess kurtosis is ,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Further, while the corrected sample variance is the best unbiased estimator (minimum mean squared error among unbiased estimators) of variance for Gaussian distributions, if the distribution is not Gaussian, then even among unbiased estimators, the best unbiased estimator of the variance may not be

Gaussian distribution[edit]

The following table gives several estimators of the true parameters of the population, μ and σ2, for the Gaussian case.[9]

| True value | Estimator | Mean squared error |

|---|---|---|

|

= the unbiased estimator of the population mean, |

|

|

= the unbiased estimator of the population variance, |

|

|

= the biased estimator of the population variance, |

|

|

= the biased estimator of the population variance, |

|

Interpretation[edit]

An MSE of zero, meaning that the estimator predicts observations of the parameter with perfect accuracy, is ideal (but typically not possible).

Values of MSE may be used for comparative purposes. Two or more statistical models may be compared using their MSEs—as a measure of how well they explain a given set of observations: An unbiased estimator (estimated from a statistical model) with the smallest variance among all unbiased estimators is the best unbiased estimator or MVUE (Minimum-Variance Unbiased Estimator).

Both analysis of variance and linear regression techniques estimate the MSE as part of the analysis and use the estimated MSE to determine the statistical significance of the factors or predictors under study. The goal of experimental design is to construct experiments in such a way that when the observations are analyzed, the MSE is close to zero relative to the magnitude of at least one of the estimated treatment effects.

In one-way analysis of variance, MSE can be calculated by the division of the sum of squared errors and the degree of freedom. Also, the f-value is the ratio of the mean squared treatment and the MSE.

MSE is also used in several stepwise regression techniques as part of the determination as to how many predictors from a candidate set to include in a model for a given set of observations.

Applications[edit]

- Minimizing MSE is a key criterion in selecting estimators: see minimum mean-square error. Among unbiased estimators, minimizing the MSE is equivalent to minimizing the variance, and the estimator that does this is the minimum variance unbiased estimator. However, a biased estimator may have lower MSE; see estimator bias.

- In statistical modelling the MSE can represent the difference between the actual observations and the observation values predicted by the model. In this context, it is used to determine the extent to which the model fits the data as well as whether removing some explanatory variables is possible without significantly harming the model’s predictive ability.

- In forecasting and prediction, the Brier score is a measure of forecast skill based on MSE.

Loss function[edit]

Squared error loss is one of the most widely used loss functions in statistics[citation needed], though its widespread use stems more from mathematical convenience than considerations of actual loss in applications. Carl Friedrich Gauss, who introduced the use of mean squared error, was aware of its arbitrariness and was in agreement with objections to it on these grounds.[3] The mathematical benefits of mean squared error are particularly evident in its use at analyzing the performance of linear regression, as it allows one to partition the variation in a dataset into variation explained by the model and variation explained by randomness.

Criticism[edit]

The use of mean squared error without question has been criticized by the decision theorist James Berger. Mean squared error is the negative of the expected value of one specific utility function, the quadratic utility function, which may not be the appropriate utility function to use under a given set of circumstances. There are, however, some scenarios where mean squared error can serve as a good approximation to a loss function occurring naturally in an application.[10]

Like variance, mean squared error has the disadvantage of heavily weighting outliers.[11] This is a result of the squaring of each term, which effectively weights large errors more heavily than small ones. This property, undesirable in many applications, has led researchers to use alternatives such as the mean absolute error, or those based on the median.

See also[edit]

- Bias–variance tradeoff

- Hodges’ estimator

- James–Stein estimator

- Mean percentage error

- Mean square quantization error

- Mean square weighted deviation

- Mean squared displacement

- Mean squared prediction error

- Minimum mean square error

- Minimum mean squared error estimator

- Overfitting

- Peak signal-to-noise ratio

Notes[edit]

- ^ This can be proved by Jensen’s inequality as follows. The fourth central moment is an upper bound for the square of variance, so that the least value for their ratio is one, therefore, the least value for the excess kurtosis is −2, achieved, for instance, by a Bernoulli with p=1/2.

References[edit]

- ^ a b «Mean Squared Error (MSE)». www.probabilitycourse.com. Retrieved 2020-09-12.

- ^ Bickel, Peter J.; Doksum, Kjell A. (2015). Mathematical Statistics: Basic Ideas and Selected Topics. Vol. I (Second ed.). p. 20.

If we use quadratic loss, our risk function is called the mean squared error (MSE) …

- ^ a b Lehmann, E. L.; Casella, George (1998). Theory of Point Estimation (2nd ed.). New York: Springer. ISBN 978-0-387-98502-2. MR 1639875.

- ^ Gareth, James; Witten, Daniela; Hastie, Trevor; Tibshirani, Rob (2021). An Introduction to Statistical Learning: with Applications in R. Springer. ISBN 978-1071614174.

- ^ Wackerly, Dennis; Mendenhall, William; Scheaffer, Richard L. (2008). Mathematical Statistics with Applications (7 ed.). Belmont, CA, USA: Thomson Higher Education. ISBN 978-0-495-38508-0.

- ^ A modern introduction to probability and statistics : understanding why and how. Dekking, Michel, 1946-. London: Springer. 2005. ISBN 978-1-85233-896-1. OCLC 262680588.

{{cite book}}: CS1 maint: others (link) - ^ Steel, R.G.D, and Torrie, J. H., Principles and Procedures of Statistics with Special Reference to the Biological Sciences., McGraw Hill, 1960, page 288.

- ^ Mood, A.; Graybill, F.; Boes, D. (1974). Introduction to the Theory of Statistics (3rd ed.). McGraw-Hill. p. 229.

- ^ DeGroot, Morris H. (1980). Probability and Statistics (2nd ed.). Addison-Wesley.

- ^ Berger, James O. (1985). «2.4.2 Certain Standard Loss Functions». Statistical Decision Theory and Bayesian Analysis (2nd ed.). New York: Springer-Verlag. p. 60. ISBN 978-0-387-96098-2. MR 0804611.

- ^ Bermejo, Sergio; Cabestany, Joan (2001). «Oriented principal component analysis for large margin classifiers». Neural Networks. 14 (10): 1447–1461. doi:10.1016/S0893-6080(01)00106-X. PMID 11771723.

Федеральное

агентство по образованию

Государственное

образовательное учреждение

высшего

профессионально образования

«

Сибирский федеральный университет»

Статистика

Методические

указания

к

выполнению лабораторных работ

для

студентов направления 080100.62 Экономика

профиль

080100.62.08.09 Экономика предприятий и организаций

(металлургия)

профиль

080100.62.06.09 Экономика предприятий и организаций

(горная

промышленность)

Красноярск

2014

УДК 311 (07)

ББК 60.6я73

Статистика:

методические указания к выполнению лабораторных работ для студентов направления

080100.62 Экономика профиль 080100.62.08.09 Экономика предприятий и

организаций(металлургия), профиль 080100.62.06.09 Экономика предприятий и

организаций (горная промышленность)

Изложены порядок выполнения, структура, содержание и

требования к оформлению лабораторных работ по дисциплине «Статистика».

Для студентов направления 080100.62 Экономика профиль

080100.62.08.09 Экономика предприятий и организаций (металлургия), профиль

080100.62.06.09 Экономика предприятий и организаций (горная промышленность)

Институт

управления бизнес процессами

и экономики,2014

Учебно-методическое

издание

СТАТИСТИКА

Методические

указания

к

выполнению лабораторных работ

для

студентов направления 080100.62 Экономика

профиль

080100.62.08.09 Экономика предприятий и организаций

(металлургия)

профиль

080100.62.06.09 Экономика предприятий и организаций

(горная

промышленность)

Составители: Сатарова Вероника

Павловна, Майлова Татьяна Петровна, Евстигнеева Ольга Александровна

ОГЛАВЛЕНИЕ

Введение4

1Лабораторная работа №1

Сводка

и группировка статистической информации5

2Лабораторная работа №2

Средние величины.

Показатели вариации12

3Лабораторная работа №3

Анализ вариационных рядов18

4Лабораторная

работа №4

Виды дисперсий23

5 Лабораторная работа №5

Выборочное наблюдение29

6 Лабораторная работа №6

Анализ рядов динамики33

7 Лабораторная работа №7

Индексы количественных и

качественных показателей41

Библиографический список43

ВВЕДЕНИЕ

Лабораторный

практикум по дисциплине «Статистика» выполняется в соответствии с учебными

планами и является одной из профилирующих дисциплин в системе подготовки

студентов направления 080100.62 Экономика, профиль 080100.62.08.09 Экономика

предприятий и организаций

(металлургия),

профиль 080100.62.06.09 Экономика предприятий и организаций(горная

промышленность).

Статистика является одной из профилирующих дисциплин

в системе подготовки студентов вышеназванных специальностей.

Целью лабораторного практикума является приобретение

знаний и закрепление навыков построения статистических показателей, применения

основных методов статистического анализа социально-экономических явлений,

использования компьютерных программ при проведении статистических расчетов.

Выполнение лабораторной работы включает следующие

этапы:

• ознакомление

с теорией;

• выполнение

работы;

• формулировка

выводов;

• оформление

отчета по лабораторной работе в соответствии с требованиями стандарта;

• сдача

отчета и защита лабораторной работы преподавателю.

Лабораторная

работа 1

СВОДКА

И ГРУППИРОВКА СТАТИСТИЧЕСКОЙ ИНФОРМАЦИИ

Цель работы. Изучить

основные принципы проведения сводки и группировки статистических данных и

освоить их практическое применение с использованием стандартных функций MicrosoftExcel.

Краткие

теоретические сведения

Важнейшим этапом исследования социально-экономических

явлений

и

процессов является систематизация первичных данных и получение на этой основе

сводной характеристики объекта в целом при по мощи обобщающих показателей, что

достигается путем сводки и группировки первичного статистического материала.

Сводка — это комплекс

последовательных операций по обобщению конкретных единичных факторов,

образующих совокупность, для выявления типичных черт и закономерностей,

присущих изучаемому явлению в целом.

Группировкой называется

разбиение совокупности на группы, однородные по какому-либо признаку.

Группировка является важнейшим статистическим методом

обобщения статистических данных, основой для правильного исчисления статистических

показателей.

С помощью метода группировок решаются следующие

задачи:

·

выделение социально-экономических типов

явлений;

·

изучение структуры явления и структурных

сдвигов, происходящих в нем;

·

выявление связи и зависимости между

явлениями.

Все группировки могут быть построены по какому-то

одному (простая группировка) или нескольким существенным признакам (сложная

группировка). При построении сложной группировки сначала группы формируются по

одному признаку, затем эти группы делятся на подгруппы по другому признаку,

которые, в свою очередь, делятся на группы по третьему признаку и т.д. Сложные

группировки дают возможность изучить единицы совокупности одновременно по

нескольким признакам.

Построение группировки начинается с определения

состава группировочных признаков.

Группировочным признаком

называется признак, по которому проводится разбиение единиц совокупности на

отдельные группы. От правильного выбора группировочного признака зависят

выводы статистического исследования.

В основание группировки могут быть положены как количест—

венные, так и атрибутивные признаки. Первые имеют числовое выражение

(объем производства продукции, возраст человека, прибыль предприятия и т.д.),

а вторые отражают состояние единицы совокупности (пол человека, семейное

положение, отраслевую принадлежность предприятия, его форму собственности и

т.д.).

После того как определено основание группировки, следует решить

вопрос о количестве групп, на которые надо разбить исследуемую совокупность.

Число групп зависит от задач исследования и вида показателя, положенного

в основание группировки, численности совокупности, степени вариации признака.

Если группировка строится по атрибутивному признаку, то групп, как

правило, будет столько, сколько имеется градаций, видов состояний у этого

признака (например, группировка работников по образованию).

Если группировка проводится по количественному признаку, то

необходимо обратить особое внимание на число единиц исследуемого объекта и

степень колеблемости группировочного признака.

При небольшом объеме совокупности не следует образовывать большое

количество групп, так как группы будут включать недостаточное число единиц

объекта. Поэтому показатели, рассчитанные для таких групп, не будут

представительными и не позволят получить адекватную характеристику исследуемого

явления.

Часто группировка по количественному признаку имеет задачу

отразить распределение единиц совокупности по этому признаку. В этом случае

количество групп зависит в первую очередь от степени колеблемости

группировочного признака: чем она больше, тем больше групп следует образовать.

Чем больше групп, тем точнее будет воспроизведен характер исследуемого объекта.

Однако слишком большое число групп затрудняет выявление закономерностей при

исследовании социально- экономических явлений и процессов. Поэтому в каждом

конкретном случае при определении числа групп следует исходить не только из степени

колеблемости признака, но и из особенностей объекта и цели исследования.

Определение числа

групп с можно осуществить математическим путем, используя формулу

Стерджесса:

n = 1 + 3,322 • lgN,

(1)

где п — число

групп; N — число единиц

совокупности.

Недостаток формулы Стерджесса состоит в том, что ее применение

дает хорошие результаты, если совокупность состоит из большого числа единиц,

распределение единиц по признаку, положенному в основание группировки, близко

к нормальному и при этом в группах применяются равные интервалы.

Чтобы получить группы, адекватные действительности, необходимо

руководствоваться сущностью изучаемого явления.

Когда определенно

число групп, следует определить интервалы группировки.

Интервал — это значения

варьирующего признака, лежащие в определенных границах. Каждый интервал имеет

свою величину, верхнюю и нижнюю границы или хотя бы одну из них. Нижней

границей интервала называется наименьшее значение признака в интервале, а верхней

границей является наибольшее значение признака в нем. Величина интервала

представляет собой разность между верхней и нижней границами интервала.

Интервалы группировки в

зависимости от их величины бывают равные и неравные.

Если вариация признака

проявляется в сравнительно узких границах и распределение носит равномерный

характер, то строят группировку с равными интервалами.

Величина равного

интервала вычисляется по формуле

i =(Хmax— Xmin) /n, (2)

где хmах и xmin — максимальное и

минимальное значения признака в совокупности.

Прежде чем определять

максимальное и минимальное значения, из совокупности рекомендуется исключить

аномальные наблюдения.

Если максимальное и

минимальное значения сильно отличаются от смежных с ними значений вариантов в

упорядоченном ряду значений группировочного признака, то для определения

величины интервала следует использовать не максимальное и минимальное значения,

а значения, несколько превышающие минимум и несколько меньше, чем максимум.

Полученное значение

величины интервала необходимо округлить, как правило, в большую сторону.

Если размах вариации

признака совокупности велик и значения признака варьируются неравномерно, то

следует использовать группировку с неравными интервалами. Использование

неравных интервалов характерно для большинства социально-экономических явлений,

особенно при анализе макроэкономических показателей. |

Неравные интервалы могут

быть прогрессивно возрастающими или прогрессивно убывающими в арифметической

или геометрической прогрессии, а также произвольными и специализированными.

Использование прогрессивно-возрастающихи

прогрессивно-убывающих интервалов объясняется тем, что количественные

изменения размера признака имеют неодинаковые значения в низших и высших по

размеру признака группах.

Специализированные

интервалы используются для выделения из совокупности одних и тех же типов

по одному и тому же признаку для явлений, находящихся в различных условиях.

При

изучении социально-экономических явлений на макроуровне часто применяют

группировки, интервалы которых не будут ни прогрессивно-возрастающими, ни

прогрессивно-убывающими. Такие интервалы называются произвольными и, как

правило, используются при группировке предприятий, например, по уровню

рентабельности.

Интервалы

группировок могут быть закрытыми и открытыми. Закрытыми называются

интервалы, у которых имеются верхняя и нижняя границы. У открытых

интервалов указана только одна граница: верхняя — у первого, нижняя — у

последнего.

При

группировке единиц совокупности по количественному признаку границы интервалов

могут быть обозначены по-разному, в зависимости от того, непрерывный это

признак или прерывный.

Если

основанием группировки служит непрерывный признак, то одно и то же значение

признака выступает и верхней, и нижней границами двух смежных интервалов.

Таким образом, нижняя граница (i + 1)-го интервала

равна верхней границе i—ro интервала.

Если

в основании группировки лежит прерывный признак, то нижняя граница (i

+ 1)-го интервала равна верхней границе i—ro

интервала, увеличенной на 1.

После определения границ групп строится

ряд распределения.

Статистический

ряд распределения — это упорядоченное распределение единиц

совокупности на группы по определенному варьирующему признаку.

В

зависимости от признака, взятого за основу группировки, различают атрибутивные

и вариационные ряды распределения.

Атрибутивные

ряды распределения построены по качественным признакам

(распределение по полу, национальности, профессии и т.д.).

Вариационные

ряды распределения построены по количественному признаку.

Ряд распределения принято оформлять в виде

таблиц.

Любой

вариационный ряд состоит из двух элементов: вариантов и частот.

Вариантами

считаются отдельные значения признака, которые он принимает в вариационном

ряду, т.е. конкретное значение варьирующего значения признака.

Частоты

— это численности отдельных вариантов или каждой группы вариационного ряда,

т.е. это числа, показывающие как часто встречаются те или иные варианты в ряду

распределения. Сумма всех частот определяет численность всей совокупности, ее

объем.

Порядок выполнения работы*

1. Выбор группировочного признака.

2. Определение количества групп.

3. Расчет величины интервала группировки.

4.Установление границ групп.

5.Построение ряда распределения.

6.Выбор показателей для характеристики групп.

7.Расчет величины показателей по каждой группе.

8.Сведение данных группировки в таблицу.

Пример выполнения работы

Задание.

Произвести группировку предприятий региона по стоимости основных средств и

определить средний объем выпуска продукции в каждой группе. Исходные данные

для расчета приведены в табл. 1.

Таблица 1

Характеристика предприятий региона по стоимости

основных средств и объему выпуска продукции

|

Номер предприятия |

Стоимость |

Объем |

Номер предприятия |

Стоимость |

Объем млн |

|

1 |

5999 |

5349 |

16 |

6413 |

7079 |

|

2 |

6925 |

6882 |

17 |

9387 |

6339 |

|

3 |

6925 |

7046 |

18 |

3949 |

1544 |

|

4 |

10097 |

7248 |

19 |

10826 |

11431 |

|

5 |

8097 |

5256 |

20 |

6695 |

4105 |

|

6 |

11116 |

14090 |

21 |

6633 |

13366 |

|

7 |

5880 |

3525 |

22 |

6472 |

6340 |

|

8 |

7355 |

5431 |

23 |

6183 |

3624 |

|

9 |

9566 |

7680 |

24 |

8107 |

4917 |

|

10 |

7884 |

8226 |

25 |

9369 |

9040 |

|

11 |

7038 |

4081 |

26 |

11817 |

5359 |

|

12 |

4950 |

10473 |

27 |

4894 |

6266 |

|

13 |

4550 |

6097 |

28 |

8488 |

17093 |

|

14 |

3427 |

5307 |

29 |

7560 |

11641 |

|

15 |

6062 |

7400 |

30 |

6429 |

12328 |

В

соответствии с заданием группировочным признаком является стоимость основных

средств предприятия.

Количество групп n = 1 + 3,322 * Ig(30) = 6.

Следовательно, совокупность необходимо разбить на 6 групп.

Теперь определяется минимальное и максимальное

значения признака в совокупности, для этого используются стандартные функции MSExcel МАКС, МИН

(категория «Статистические»). Минимальное значение составляет 3427 млн руб.,

максимальное -118/7 млн руб.

Рассчитывается величина равного интервала группировки:

i = (11817 — 3427) / 6 = 1400 млн

руб.

Таким образом, величина интервала составляет 1400 млн

руб.

Определяются границы групп (табл. 2).

Таблица 2

Расчет границ групп и частот

|

Номер |

Нижняя |

Верхняя |

Количество |

|

1 |

3427 |

3427+1400=4827 |

3 |

|

2 |

4827 |

4827+1400=6227 |

6 |

|

3 |

6227 |

6227+1400=7627 |

10 |

|

4 |

7627 |

7627+1400=9027 |

4 |

|

5 |

9027 |

9027+1400=10427 |

4 |

|

6 |

10427 |

10427+1400=11827 |

3 |

Рассчитывается

количество предприятий (частота), вошедших в каждую группу с использованием

стандартной функции MicrosoftExcelЧАСТОТА

(категория «Статистические»).

Функция

ЧАСТОТА должна задаваться в качестве формулы массива. Для этого необходимо сделать

следующее:

1.Выделить диапазон ячеек, равный количеству

интервалов, начиная с ячейки, содержащей формулу.

2.Нажать клавишу F2.

3.Нажать одновременно клавиши CTRL

+ SHIFT

+ ENTER

Если формула не будет введена как формула массива, единственное

значение будет равно 1.

Результаты расчетов сводятся в табл. 3. В таблице

представлен вариационный ряд распределения промышленных предприятий региона по

стоимости основных средств.

Таблица 3

Группировка предприятий региона

по стоимости основных средств

|

Группы |

Количество |

Средняя |

Средний |

|

3427-4827 |

3 |

4127 |

4316 |

|

4827-6227 |

6 |

5527 |

6106 |

|

6227-7627 |

10 |

6927 |

7830 |

|

7627-9027 |

4 |

8327 |

8873 |

|

9027-10427 |

4 |

9727 |

7577 |

|

10427-11827 |

3 |

11127 |

10293 |

|

Итого |

30 |

7347 |

7485 |

Вариантами ряда распределения являются отдельные

значения стоимости основных средств промышленных предприятий региона, частотами

— количество предприятий, вошедших в каждую группу.

По каждой группе предприятий определяется средняя

стоимость основных средств предприятия и средний объем выпуска продукции.

Выводы:

В

ходе проведения сводки и группировки статистической информации разбили

совокупность, состоящую из 30 промышленных предприятий, на 6 групп.

В

качестве группировочного признака взяли показатель стоимости основных средств

предприятий. Данный признак является количественным. Получилась простая

группировка.

По

каждой группе предприятий рассчитали показатели — среднюю стоимость основных

средств предприятия и средний объем выпуска продукции.

Лабораторная

работа 2

СРЕДНИЕ ВЕЛИЧИНЫ.

ПОКАЗАТЕЛИ ВАРИАЦИИ

Цель работы. Изучить

основные принципы расчета средних величин и показателей вариации и по

несгруппированным и сгруппированным данным и освоить их практическое

применение с использованием стандартных функций Microsoft Excel.

Краткие теоретические сведения

Изучая зарегистрированные в процессе статистического

наблюдения величины того или иного признака у отдельных единиц совокупности,

можно обнаружить различия между ними. Поэтому, чтобы определить значение

признака, характерное для всей изучаемой совокупности единиц, используют

средние величины.

Средняя величина

представляет собой обобщенную количественную характеристику признака в

статистической совокупности в конкретных условиях места и времени. Показатель

в форме средней величины выражает типичные черты и дает обобщенную

характеристику однотипных явлений по одному из варьирующих признаков.

Средняя величина является наиболее распространенной

формой статистических показателей.

Средние величины делятся на два больших класса:

степенные средние и структурные средние.

Степенные средние в зависимости от представления исходных

данных могут быть простыми и взвешенными.

Простая

средняя рассчитывается по не сгруппированным

данным и имеет следующий общий вид:

(3)

(3)

где ![]() — величина осредняемого

— величина осредняемого

признака у каждой единицы совокупности; n

— объем совокупности; z — показатель

степени средней.

Взвешенная

средняя вычисляется по сгруппированным данным и

имеет общий вид

,(4)

,(4)

где

fi—

частота или повторяемость индивидуальных значений признака

в совокупности.

Выбор вида средней определяется экономическим содержанием

показателя и исходных данных. В каждом конкретном случае применяется одна из

степенных средних.

Наиболее распространенным видом средних величин является

средняя арифметическая. Она применяется в тех случаях, когда объем варьирующего

признака для всей совокупности выражается суммой значений признаков отдельных

ее единиц.

Средняя арифметическая простая рассчитывается по формуле

![]() ,(5)

,(5)

Средняя

арифметическая взвешенная -по формуле

.![]() (6)

(6)

Кроме степенных средних в статистической практике

применяются структурные (или распределительные) средние. Они используются для

изучения внутреннего строения и структуры рядов распределения признака. К ним

относятся мода и медиана.

Модой называется наиболее

часто встречающийся вариант или то значение признака, которое соответствует

максимальной точке теоретической кривой распределения. В дискретном ряду мода

— это вариант с наибольшей частотой.

В интервальном вариационном ряду модой приближенно

считают центральный вариант так называемого модального интервала.

Модальный интервал

— это интервал, который имеет наибольшую частоту.

Конкретное значение моды для интервального ряда

распределения с равными интервалами определяется формулой

Мо=Хмо+imo![]() (7)

(7)

где где xмо

— нижняя граница модального интервала; iMO–

величина модаль-ного интервала; fmo—

частота, соответствующая модальному интервалу;

fmo-1

— частота интервала, предшествующая модальному

интервалу; fM0+i

— частота интервала, следующего за модальным.

Медиана – это величина, которая

делит численность упорядоченного вариационного ряда на две равные части: одна

часть имеет значение варьирующего признака меньше, чем средний вариант, другая

— больше, чем средний вариант.

В дискретном ряду с четным числом индивидуальных величин медианой

будет средняя арифметическая из двух смежных вариант, а с нечетным числом

медианой будет варианта, расположенная в центре ряда.

Для интервального ряда медиана определяется по

формуле

Мме=Хме+iме , (8)

, (8)

где хме

— нижняя граница медианного интервала; iмe

— величина медианного интервала; sMe-1

— сумма частот, накопленная до медианного интервала; fмe

— частота, соответствующая медианному интервалу.

Медианный

интервал — это первый интервал, в котором накопленная частота составляет

половину или больше половины общей суммы частот.

Различие

индивидуальных значения признака внутри изучаемой совокупности в статистике

называется вариацией признака. Она возникает в результате того, что его

индивидуальные значения признака складываются под совокупным влиянием

разнообразных факторов, которые по-разному сочетаются в каждом отдельном

случае.

Колеблемость

отдельных значений характеризуют показатели вариации. Статистические

показатели, определяющие вариацию, делятся на две группы: абсолютные и

относительные. К абсолютным относятся размах вариации, среднее линейное

отклонение, дисперсия и среднее квадратическое отклонение. Вторая группа

показателей вычисляется как отношение абсолютных показателей вариации к средней

арифметической. Относительными показателями вариации являются коэффициенты

осцилляции, вариации, относительное линейное отклонение.

Самым

простым абсолютным показателем является размах вариации. Размах вариации

показывает, насколько велико различие между единицами совокупности, имеющими

наименьшее и наибольшее значение признака:

R=xmax—xmin

, (9)

где хmах

и хmin — соответственно, наибольшее и наименьшее

значения признака в совокупности.

Среднее линейное отклонение вычисляется

как средняя арифметическая (простая или взвешенная в зависимости от исходных

данных) из абсолютных значений отклонений вариант и среднего значения признака

в совокупности по следующим формулам:

![]() =

=![]() , (10)

, (10)

![]() =

=![]() ,

,

(11)

Среднее линейное отклонение

дает обобщенную характеристику степени

колеблемости признака в совокупности.

Общепринятыми мерами вариации являются дисперсия и среднее

квадратическое отклонение. Данные показатели нашли широкое применение в

статистических исследованиях, а также в других отраслях знаний.

Дисперсия представляет собой средний квадрат отклонений индивидуальных

значений признака от их средней величины и в зависимости от исходных данных

вычисляется по формулам простой и взвешенно

![]() (12)

(12)

(13)

![]() Среднее квадратическое

Среднее квадратическое

отклонение равно корню квадратному из дисперсии:

(14)

Среднее квадратическое отклонение — это обобщающая характеристика

размеров вариации признака в совокупности. Оно выражается в тех же единица

измерения, что и признак (в метрах, тоннах, рублях, процентах и т.д.)

Для целей сравнения колеблемости различных признаков в одного и

того же признака в нескольких совокупностях представляют интерес показатели

вариации, приведенные в относительных величинах. Относительные показатели

вариации выражаются в процентах и определяют не только сравнительную оценку

вариации, но и дают характеристику однородности совокупности.

Коэффициент осцилляции вычисляется как отношение размаха вариации к средней

арифметической:

Ко=![]()

(15)

Относительное

линейное отклонение вычисляется как

отношение среднего линейного отношения к средней арифметической:

(16)

Наиболее

часто в практических расчетах применяется показатель относительной вариации —

коэффициент вариации.

Коэффициент

вариации вычисляется как отношение

среднего квадратического отклонения к средней арифметической:

(17)

Для

распределений, близких к нормальному, совокупность считается однородной, если

коэффициент вариации не превышает 33 %

Средняя

величина только тогда отражает типичный уровень признака, когда она рассчитана

по качественно однородной совокупности.

При расчете

средних величин и показателей вариации по не сгруппированным данным используют

стандартные функции MicrosoftExcel (табл. 4).

Таблица 4

Стандартные функции Microsoft Excel‘ используемые

при расчете показателей по не сгруппированным данным

|

Показатель |

Используемая функция |

|

Средняя арифметическая простая Мода дискретного ряда Медиана дискретного ряда Минимальное значение Максимальное значение Среднее линейное отклонение Дисперсия Среднее квадратическое отклонение |

СРЗНАЧ МОДА МЕДИАНА МИН МАКС СРОТКЛ ДИСПР СТАНДОТКЛОН |

Порядок выполнения работы

1.Определение средних величин и

показателей вариации по не сгруппированным данным.

2. Определение средних величин и показателей вариации по сгруппированным

данным.

3.

Формулировка выводов об

однородности исследуемой совокупности по изучаемому признаку.

4.

Формулировка выводов о

типичности среднего значения признака.

Пример выполнения работы

Задание. Рассчитать среднее значение, структурные средние, показатели

вариации, используя данные о стоимости основных средств предприятий региона

(табл. 1). Определить однородность совокупности предприятий региона по стоимости

основных средств. Оценить типичность рассчитанного среднего значения.

При расчете показателей по сгруппированным

данным необходимо использовать формулы для вычисления взвешенных величин. Для

удобства расчета используется табл. 5.

Таблица 5

Вспомогательная таблица для расчета средних показателей и

показателей вариации

|

Группы предприятий по стоимости основных средств хi, млн руб. |

Количество предприятий fi |

Середина интервалаxi‘, млн руб. |

x‘i·fi |

|хi‘-xср|*fi |

(х‘i— |

Накопленные частоты

|

|

3427-4827 |

3 |

4127 |

12381 |

31105200 |

3 |

|

|

4827-6227 |

6 |

5527 |

33162 |

10920 |

19874400 |

9 |

|

6227-7627 |

10 |

6927 |

69270 |

4200 |

1764000 |

19 |

|

7627-9027 |

4 |

8327 |

33308 |

3920 |

3841600 |

23 |

|

9027-10427 |

4 |

9727 |

38908 |

9520 |

22657600 |

27 |

|

10427-11827 |

3 |

11127 |

33381 |

11340 |

42865200 |

30 |

|

Итого |

30 |

— |

220410 |

49560 |

122108000 |

— |

Среднее значение признака ![]() =

=

220410/30=7347 млн руб.

Модальным интервалом является интервал

(6227-7627), имеющий максимальную частоту (10ед.)

Мода Мо = 6227+(7627-6227)![]() млн руб.

млн руб.

Медианным интервалом является интервал

6227-7627, в котором накопленная частота S=19, что больше половины общей суммы частот.

Медиана Ме= 6227+(7627-6227)·![]() =7067 млн.

=7067 млн.

руб.

Размах вариации R=11827-3427=8400 млн. руб.

Среднее линейное отклонение![]() =49560/30=1652

=49560/30=1652

млн. руб.

Дисперсияϭ2 =122108000/30=4070267

Среднеквадратическое отклонениеϭ=![]() =2017 млн.

=2017 млн.

руб.

Коэффициент осцилляции Ко =8400·100/7347=114%.

Относительное линейное отклонение ![]() =1652·100/7347=22%.

=1652·100/7347=22%.

Коэффициент вариации v=1652·100/7347=27%.

Результаты расчета по не сгруппированным

данным с использованием стандартных функций Microsoft Excel составляют: среднее значение — 7302 млн. руб., мода — 6925 млн.

руб., медиана — 6914 млн. руб.,

размах вариации — 8390 млн. руб., среднее линейное отклонение —

1649 млн. руб., дисперсия — 4382880, среднее квадратическое отклонение —

2094 млн. руб., коэффициент осцилляции — 115%, линейный коэффициент вариации —

23 %, коэффициент вариации — 29 %.

Выводы

Приведенные расчеты показали, что

коэффициент вариации не превышает 33 %, следовательно, совокупность можно

считать однородной. Типичность среднего значения в данной совокупности —

удовлетворительная.

Лабораторная работа 3

АНАЛИЗ ВАРИАЦИООНЫХ РЯДОВ

Цель работы. Изучить основные принципы определения общего характера

распределения и освоить их практическое применение.

Краткие теоретические сведения

Выяснение общего характера распределения предполагает оценку

степени его однородности, а также вычисление показателей асимметрии и эксцесса.

Статистический ряд

распределения — это упорядоченное распределение

единиц совокупности на группы по определенному варьирующему признаку.

В зависимости от признака, взятого за

основу группировки, различают атрибутивные и вариационные ряды распределения.

Атрибутивные ряды

распределения построены по качественным признакам (распределение по полу,

национальности, профессии и т.д.).

Вариационные ряды

распределения построены по количественному признаку.

В зависимости от характера вариации

признака различают дискретные и интервальные вариационные ряды.

Дискретный вариационный ряд

характеризует распределение единиц совокупности по дискретному признаку.

Интервальный вариационный ряд

используется в случае непрерывной вариации признака, а также если дискретная