Добрый день, помогите разобраться (опыта работы с 1С и ПБУ18 очень мало):

ООО на ОСНО

1С:Предприятие 8.3 (8.3.16.1063)

Бухгалтерия предприятия, редакция 3.0 (3.0.77.45)

В Анализе учета по налогу на прибыль выделяется налог на прибыль красным.

Найдено в Активы — Стоимость несписанных товаров, амортизируемого имущества, РБП красный контроль (во вложении).

ОС приняты к учету в 09.2016 г., амортизация 36 мес., амортизационная премия 10%.

ПБУ 18 ведется балансовым методом с отражением постоянных и временных разниц с 2019 г.

Подскажите, пожалуйста, каких не хватает проводок для исправления ошибки?

![]()

Похоже, что вы эти предметы продали или списали с убытком и не сделали Операцию по формированию РБП Д 97.03 К 91.09

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Practice, добрый день.

Это основные средства. Они не проданы и не списаны, числятся на 01 счете.

Амортизировались 3 года с октября 2016 года (-9 900.96 тыс ВР — это по амортизации в 2019 г.).

До 2019 года велся учет без ПБУ18.

Похоже при включении ПБУ 18 надо было сделать какие-то проводки на разницы, сформированные по остаткам на конец 2018 г.

![]()

Марик77, Уточните

1. в 2018 г ПБУ 18 не применялся,

2. в 2019 г применялся затратный

3. в 2019 г какой балансовый – просто или с расчетом разниц

![]()

Practice,

ведется балансовым методом с отражением постоянных и временных разниц

Еще в 2019 году есть ежемесячные регламентные операции «Признание ОНА»:

Дт 09 — Кт 68.04.2 — амортизация ОС по 213.22 руб.

На начало 2020 г. сальдо Дт 09 — 1980.19 руб.

По 77 счету ничего нет.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Марик77, Да, должны быть ручные операции при переходе с затратного метода на балансовый в связи с изменением порядка принятия разниц как ПР или ВР. Большинство ПР должны войте в состав текущего налога в виде арифметических сумм.

Если можно, объясните свой выбор не просто балансового метода , а с расчетом разниц. Балансовый специально ввели, чтобы уйти от расчета разниц. Что они вам дают

![]()

Practice,

спасибо за ответы, данный метод удобнее для руководителей.

На линии консультации Первого Бита разъяснили, что данная «ошибка» будет до списания ОС и никаких дополнительных проводок не требуется

![]()

Марик77, А мне кажется не надо тянуть эту красноту. Надо внести исправления в

БУ или по причине выявления ошибки или по причине смены учетной политики

1. Исправление ошибки прошлого периода. Д 91.02 К 09

2. Списание счетов в связи с изменением учетной политики. Д 84.01 К 09

Если в течении года что — нибудь прояснится с начислениями откорректируете сделанную проводку

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

![]()

Учитывая расходы, бухгалтер довольно часто сталкивается с ситуацией, когда затраты не могут быть признаны текущими, поскольку в настоящем периоде их нельзя включить в отчет. Между тем израсходованные средства должны в обязательном порядке быть учтены на балансе организации. Для этого и предназначен подход к ним как к расходам будущих периодов (РБП).

В статье мы рассмотрим, какие именно затраты следует относить к расходам будущих периодов, как их классифицировать и отражать на балансе, проясним нюансы налогового учета РБП, их расчета и инвентаризации.

Какие расходы могут учитываться в составе расходов будущих периодов?

Расходы будущих периодов: что именно отражаем на балансе

В бухгалтерском учете следует отражать стоимость активов – средств, над которыми организация получает контроль в результате актов своей деятельности, в расчете на финансовые или иные выгоды. Так проясняет этот термин Концепция бухучета РФ, принятая в Методологическом совете по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом ИПБ РФ 29 декабря 1997 года.

Когда проводят инвентаризацию расходов будущих периодов?

Стоимость актива составляется из средств, затраченных на его приобретение, создание, введение в производство и т.п. Все эти затраты попадают на баланс в том отчетном периоде, когда их документально производили (признавали), даже если реально оплачивали не в это время (п. 18 ПБУ 10/99 «Расходы организации»).

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного), если страховая премия квалифицируется организацией в качестве расхода будущих периодов?

Посмотреть ответ

Однако закон разрешает для некоторых активов прописать в бухгалтерских нормативных актах условия, по которым некоторые затраты на них отражаются и списываются по другим, отличным от общих, правилам. Тем не менее они точно так же входят в себестоимость активов, просто это включение состоится не в момент оплаты, а позже. Естественно, их нельзя отразить на балансе в момент оплаты, потому что прибыль от их вложений проявится в других отчетных периодах и должна списываться постепенно и равномерно в течение всего срока службы такого актива. Поэтому эти затраты относят к расходам будущих периодов.

ОПРЕДЕЛЕНИЕ: РБП – это траты, произведенные в один отчетный период и включаемые в себестоимость активов в последующие периоды хоздеятельности организации, необходимые для получения прибыли в будущем. Отличие их от других затрат фирмы существует исключительно в бухгалтерском учете.

Удобства РБП для бухгалтеров

Относить на будущие периоды определенные виды расходов оказывается во многих случаях целесообразнее, чем признавать их в текущем периоде. Бухгалтеры любят данный вид учета по нескольким причинам, иногда сознательно применяя его не совсем корректно, поскольку это удобно.

- Можно не опасаться больших сумм в текущих расходах. Например, фирма приобрела дорогое оборудование или сделала затратный ремонт. Даже если эти деньги можно списать сразу, это ухудшит отчетность, ведь прибыль, если она в итоге получится, сразу показать будет нельзя.

- РБП позволяют «спрятать» убытки. Даже обоснованные финансовые убытки – неприятные сигналы для налоговиков-проверяющих, отбирающих «жертв» для выездной проверки. Поэтому бухгалтеры иногда идут на меньшие нарушения, отражая на этом счете «убыточные» статьи текущих расходов, хотя это и неверно.

- Легче свести бухучет с налоговым учетом. Случаются ситуации, которые могут повлиять на расхождения в данных видов учета, к примеру, основное средство было продано еще до истечения его эксплуатации, в результате получился убыток. Он не может быть списан сразу, ведь до окончания срока полезного использования еще есть определенное время, в течение которого и нужно отражать появившийся убыток. Проще занести средства от продажи основного средства не в «Прочие доходы и расходы», а в «РБП» и списывать одновременно с налоговым учетом, хотя это не совсем правомерно.

- Простое списание. Если учетная политика позволяет равномерное списание средств на РБП, это можно ввести как автоматическую функцию, что сокращает труд бухгалтера и уменьшает возможность ошибок.

Можно ли отражать расходы на добровольное медицинское страхование в составе расходов будущих периодов?

ВАЖНО! С целью разумной классификации и предупреждения нарушений учета РБП Минфин предусмотрел четкую идентификацию данного вида расходов.

Как отграничить РБП от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

- Подотчетность и подконтрольность данной организации.

- Направленность на будущие выгоды:

- применение отдельно или вкупе с другими активами для осуществления основной деятельности организации;

- обмен на иной актив;

- использован в качестве погашения обязательства;

- распределен между владельцами бизнеса.

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

- расходы на планирование и подготовку строительных работ;

- приобретение лицензионного программного обеспечения;

- средства, затраченные на сертификацию продукции, лицензирование, получение патента;

- приобретение полисов добровольного страхования (медицинского, имущественного, транспортного);

- средства на рекламные акции, которые еще продолжают длиться;

- финансы на запуск новых мощностей, освоение оборудования;

- затраты на рекультивацию земель;

- средства, затраченные не в сезон (для сезонных производств);

- расходы на перенесение филиалов в другие точки;

- деньги на проведение техосмотров транспорта;

- комиссия за гарантию банка;

- оплата аренды;

- иные расходы, которые списываются постепенно.

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

- отдельной статьей (строкой) в группе «Запасы»;

- обособленной группой статей (строк) в разделе «Оборотные активы».

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Аналитический учет РБП

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

- на финансовый результат в течение обозначенного периода – финансового года, когда будет производиться отчет (дебет 1 401 20 0000);

- либо на себестоимость продукции по итогам финансового года (дебет 1 109 60 000).

Порядок их списания определяется организацией. Их можно списывать:

- равномерно;

- пропорционально объему (продукции услуг, работ) того периода, в котором их планируется списывать.

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Счет для учета РБП

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Затраты на реализацию»;

- 91 «Прочие доходы и расходы».

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.

РБП: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

- дебет 97, кредит 51 «Расчетные счета» (или 60 «Расчеты с поставщиками и подрядчиками») – средства учтены в качестве расходов будущих периодов;

- дебет 20 (26, 44, 91), кредит 97 – списание части средств, относящихся к текущему периоду, в качестве доли расходов будущих периодов.

Пример расчета РБП для отражения в бухучете

ООО «Бригантина» в мае 2017 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2017 года и заканчивается 1 июня 2018 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

- 1 июня 2017 года:

- дебет 76.1 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетный счет» – уплачено 300 000 руб. в качестве страховой премии;

- дебет 97, кредит 76.1 – 300 000 руб. признаны расходами будущих периодов.

- 30 июня 2017 года: дебет 20 (44, 91…), кредит 97 – 300 000 / 365 дней в году х 30 дней в июне = 24 657 руб., сумма списана как затраты на страхование по 2 кварталу.

- 30 сентября 2017 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в июле + 31 день в августе + 30 дней в сентябре) = 75 616 руб., сумма списана как затраты на страхование по 3 кварталу.

- 31 декабря 2017 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в октябре + 30 дней в ноябре + 31 день в декабре) = 75 616 руб., сумма списана как затраты на страхование по 4 кварталу.

- 31 марта 2018 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в январе + 28 дней в феврале + 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 1 кварталу-2018.

- 31 мая 2018 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (30 дней в апреле + 31 день в мае) = 73 972 руб., сумма списана как затраты на страхование по 2 кварталу-2018.

Инвентаризация РБП

Раз в год бухгалтерия должна проводить сверку движения средств и остатков по счету 97 с первичной документацией, то есть выяснять, правильно ли отражается оборот счетов будущих периодов: сколько из них списано, а сколько еще осталось. Этот процесс называется инвентаризацией РБП. Ее проводят в рамках обычной ежегодной инвентаризации. Она оформляется специальным актом по форме № ИНВ-11, в котором должна быть отражена следующая информация:

- основание для проведения инвентаризации (приказ, распоряжение руководства);

- даты начала и окончания инвентаризации;

- дата составления акта;

- состав инвентаризационной комиссии;

- анализ каждого вида расходов (общая величина в данном отчетном периоде, списание в предыдущих периодах, остаток к списанию в будущих периодах);

- подпись материально ответственных лиц о наличии остатков средств (активов) в натуральном виде;

- подпись экономиста о правильности проведения расчетов.

Акт составляется в 2 экземплярах, один остается в инвентаризационной комиссии, второй передается руководству.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

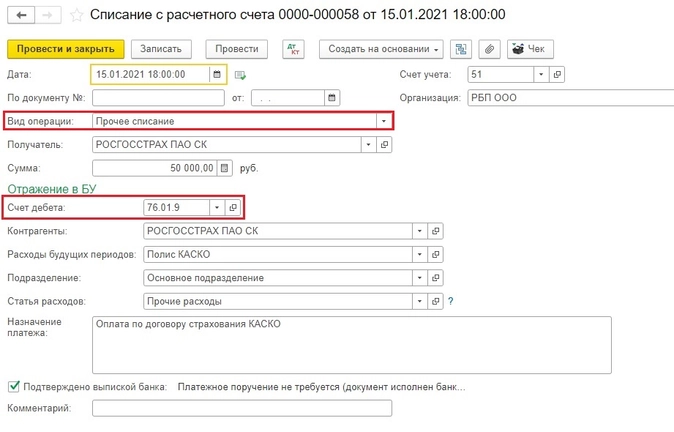

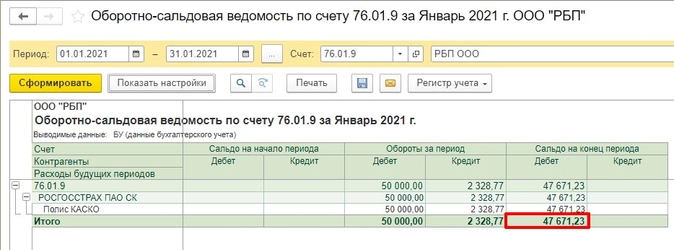

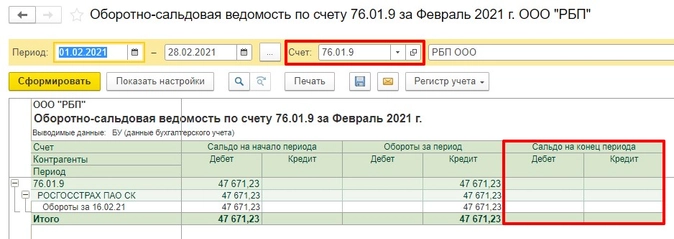

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

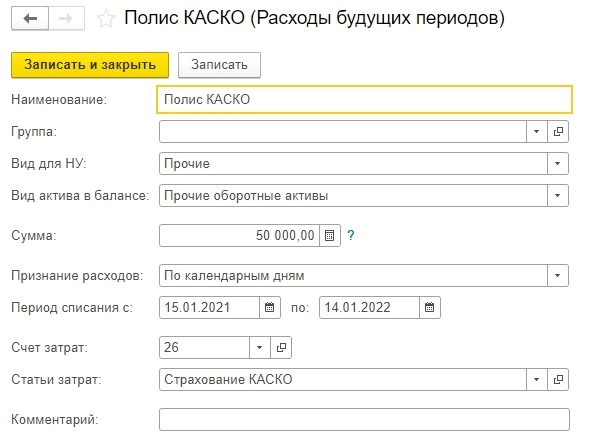

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

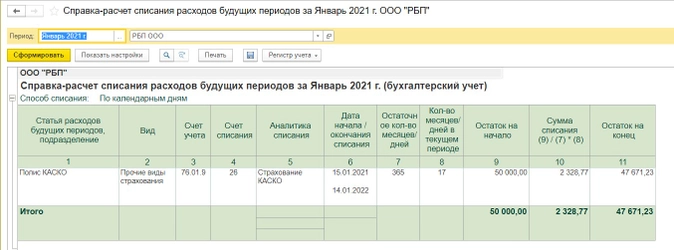

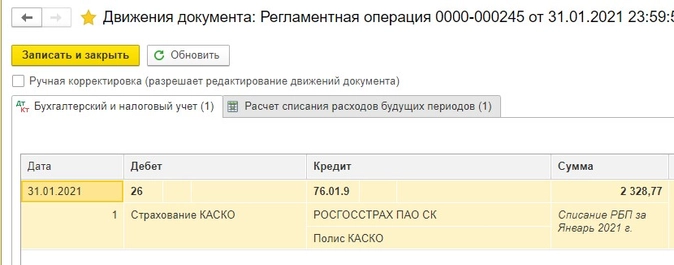

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

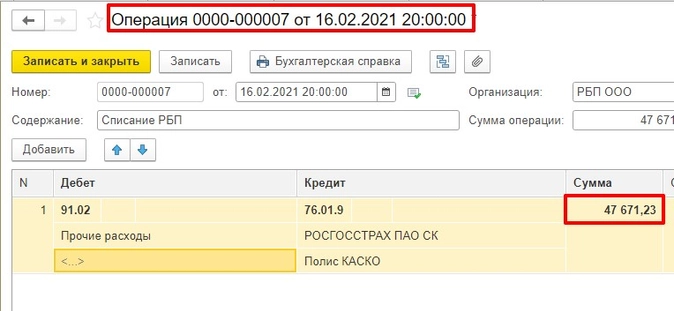

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

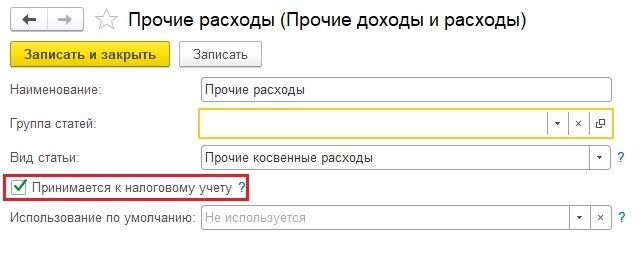

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

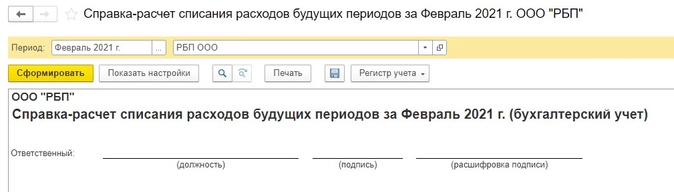

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

-

Ксения Плеханова

Консультант по регламентированному учету

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

Редактируемые поля:

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходовактивов» и статьи «доходовпассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

____________________________________

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Списание расходов будущих периодов — процедура, результат которой способен повлиять на финансовое положение и финансовые результаты работы фирмы. О нюансах их списания и трудностях классификации расскажем в нашей статье.

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Итоги

При классификации будущих расходов и выборе метода их списания требуется не только знание нюансов законодательства по данному вопросу, но и практический опыт, позволяющий бухгалтеру сформировать надлежащие выводы.

Алгоритм с названием «Списание расходов будущих периодов» закрепляется в учетной политике фирмы.

При определении налогооблагаемой базы по налогу на прибыль убыток от реализации амортизируемого имущества следует учитывать в особом порядке — равными долями в течение оставшегося срока полезного использования. Начиная с версии 3.0.123 в «1С:Бухгалтерии 8» автоматизирован налоговый учет убытков от реализации основных средств (ОС). Эксперты 1С обращают внимание на особенности нормативного правового регулирования учета убытков в целях исчисления налога на прибыль и на примере рассматривают новые возможности программы по автоматическому переносу и списанию убытка от реализации амортизируемых ОС.

Особенности налогового учета убытков

По правилам главы 25 «Налог на прибыль организаций» НК РФ учет убытков разного вида имеет свои особенности, например, убытки:

-

от реализации амортизируемого имущества (п. 3 ст. 268 НК РФ);

-

по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (ст. 275.1 НК РФ);

-

полученные при уступке (переуступке) права требования (ст. 279 НК РФ);

-

по операциям с ценными бумагами (ст. ст. 280, 328, 329 НК РФ) и т. д.

Таким образом, при регистрации в программе фактов хозяйственной жизни пользователь должен помнить о специфике отражения убытков в налоговом учете (НУ) и отчетности.

Ряд операций, связанных с учетом убытков, выполняется автоматически. Так, начиная с версии 3.0.96 в «1С:Бухгалтерии 8» налоговый убыток переносится на будущее без использования ручных операций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 учитываются убытки по налогу на прибыль

Начиная с версии 3.0.123 в «1С:Бухгалтерии 8» автоматизирован учет убытков от реализации амортизируемых основных средств.

Напомним, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика. Полученный убыток можно включить в состав прочих расходов, но не единовременно, а равными долями — в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Выручка от продажи основного средства признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Если в отношении основного средства применялась амортизационная премия и оно реализовано до истечения 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (п. 9 ст. 258 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества. Остаточную стоимость реализуемого основного средства можно увеличить на сумму восстановленной премии (пп. 1 п. 1 ст. 268, п. 1 ст. 257 НК РФ).

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Учет доходов и расходов по амортизируемому имуществу ведется по каждому объекту (за исключением амортизации по объектам с нелинейным методом начисления амортизации) (ст. 323 НК РФ).

Автоматический перенос убытка от реализации ОС

Реализация основного средства отражается в программе документом Передача ОС (раздел ОС и НМА).

В прежних версиях программы налоговый убыток от реализации основных средств нужно было перенести на счет 97.21 «Прочие расходы будущих периодов», чтобы задействовать механизм учета расходов будущих периодов. Такой перенос выполнялся вручную с помощью документа Операция. При этом пользователь должен был самостоятельно определить сумму убытка и период его списания (оставшийся СПИ).

Напомним, при проведении документа Передача ОС доходы и расходы от реализации ОС обособленно учитываются на счетах 91.01 «Прочие доходы» и 91.02 «Прочие расходы».

Финансовые результаты от реализации амортизируемого имущества иллюстрируются в регистре налогового учета Финансовые результаты от реализации ОС и НМА (раздел Отчеты — Налог на прибыль — Регистры налогового учета).

Период списания можно определить, сформировав регистр налогового учета Информация об объекте основных средств, где отражается информация об общем СПИ объекта и о количестве месяцев начисления амортизации.

В дальнейшем перенесенный убыток автоматически списывался со счета 97.21 при выполнении регламентной операции Списание расходов будущих периодов, входящей в обработку Закрытие месяца.

После обновления на версию 3.0.123 в «1С:Бухгалтерии 8» начиная с 01.01.2023 налоговый учет убытков от реализации основных средств не требует выполнения ручных операций.

При проведении документа Передача ОС, отражающего продажу ОС с убытком, автоматически рассчитывается сумма убытка от реализации ОС и срок его списания:

-

сумма убытка учитывается в налоговом учете на новом счете 97.12 «Убытки от реализации основных средств»;

-

срок списания справочно указывается в комментариях к проводке, отражающей перенос убытка на расходы будущих периодов.

Чтобы перейти на автоматический учет убытков от реализации основных средств ранее 01.01.2023, достаточно указать дату начала его применения. Для этого в списке документов Передача ОС выводится баннер со ссылкой в виде текста: Укажите дату последнего документа с введенной ручной операцией переноса убытка, чтобы последующие документы отражали убыток при проведении. Перейдя по указанной ссылке в форму Дата начала автоматического учета, нужно изменить дату начала автоматического учета убытков от реализации ОС. Указанная дата действует для всех организаций, учет по которым ведется в данной информационной базе.

Рассмотрим автоматический учет убытков в программе на примере.

Пример

Организация (применяет общую систему налогообложения (ОСНО) и правила ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н), ставка налога на прибыль — 20 %) 04.07.2022 реализовала основное средство (фрезерно-гравировальный станок) за 1 176 000,00 руб. (в т. ч. НДС 20 % — 196 000,00 руб.). Стороны сделки взаимозависимыми лицами не являются. В учете организации отражены следующие сведения о фрезерно-гравировальном станке (данные бухгалтерского и налогового учета (БУ и НУ) совпадают):

- дата ввода в эксплуатацию — 10.01.2022;

- первоначальная стоимость — 1 240 000,00 руб.;

- срок полезного использования — 62 месяца;

- амортизация начислялась линейным способом;

- амортизационная премия не применялась;

- использовался в основной деятельности;

- остаточная стоимость основного средства на дату реализации — 1 120 000,00 руб.

Предположим, организация уже с 2022 года хочет использовать автоматический учет убытков от реализации ОС.

Для этого в форме Дата начала автоматического учета следует установить дату, например, 01.07.2022.

Заполним по условиям Примера документ Передача ОС (см. рисунок). Документ Подготовка к передаче ОС использовать не будем.

Рисунок

При проведении документа формируются бухгалтерские проводки (записи регистра бухгалтерии):

Дебет 62.01 Кредит 91.01

— на сумму выручки от реализации ОС (1 176 000,00 руб.);

Дебет 26 (44, 20) Кредит 02.01

— на сумму амортизации основных средств за текущий месяц (20 000,00 руб.);

Дебет 02.01 Кредит 01.09

— на сумму накопленной амортизации (120 000,00 руб.);

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС (1 240 000,00 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость ОС (1 120 000,00 руб.);

Дебет 91.02 Кредит 68.02

— на сумму НДС, начисленную с реализации основного средства (196 000,00 руб.).

Для целей налогового учета соответствующие суммы отражаются в специальных полях регистра бухгалтерии — Сумма Кт НУ и Сумма Дт НУ. Суммы вводятся в ресурсы только для тех счетов, где поддерживается налоговый учет (например, на счете учета расчетов по НДС 68.02 не поддерживается).

Сумма убытка от реализации основного средства составляет 140 000,00 руб. (1 176 000,00 руб. — 196 000,00 руб. — 1 120 000,00 руб.).

Указанная сумма рассчитывается автоматически и вводится в ресурсы: Сумма Дт НУ: 97.12 и Сумма Кт НУ: 91.09. В комментарии выводится текст: Убыток от реализации объекта ОС (Станок фрезерно-гравировальный), распределенный на срок в 56 мес.

Начиная с августа 2022 года убыток ежемесячно включается в прочие расходы по налогу на прибыль равными долями в сумме 2 500,00 руб. (140 000,00 / 56 мес.). При выполнении регламентной операции Списание расходов будущих периодов указанная сумма вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 97.12.

Убыток, учтенный на счете 97.21, перенесенный ранее ручной операцией, также продолжает автоматически списываться на прочие расходы в НУ.

Детальный расчет списания убытков от реализации ОС представлен в Справке-расчете списания расходов будущих периодов.

Поскольку в бухгалтерском учете убыток от реализации основных средств признается единовременно, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

Сумма убытка от реализации ОС, учтенная в прочих расходах, при автоматическом заполнении декларации по налогу на прибыль отражается в Приложении 2 к Листу 02 по строке 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» (п. 7.7 Порядка заполнения декларации по налогу на прибыль, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

Каким образом в программе «1С:Бухгалтерия 8» редакции 3.0 учитывать убыток от реализации основного средства

Автоматический учет убытков при реализации нематериальных активов (НМА) в программе не поддерживается.

Убыток от реализации НМА по-прежнему следует переносить на счет 97.21 вручную.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С».

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 06/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

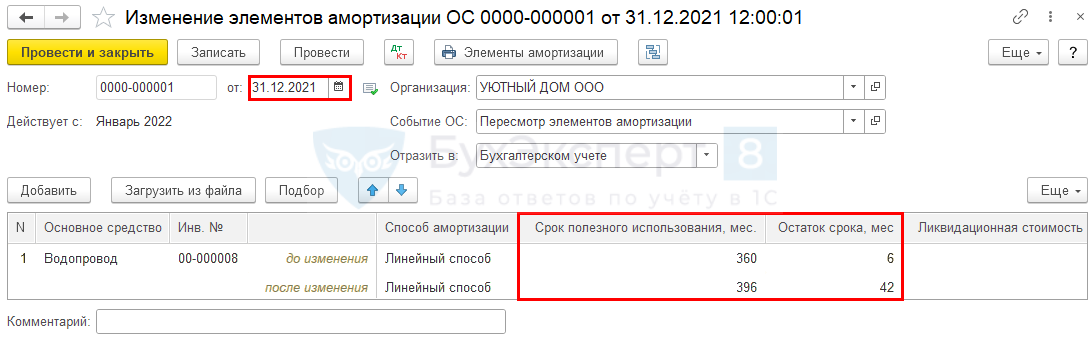

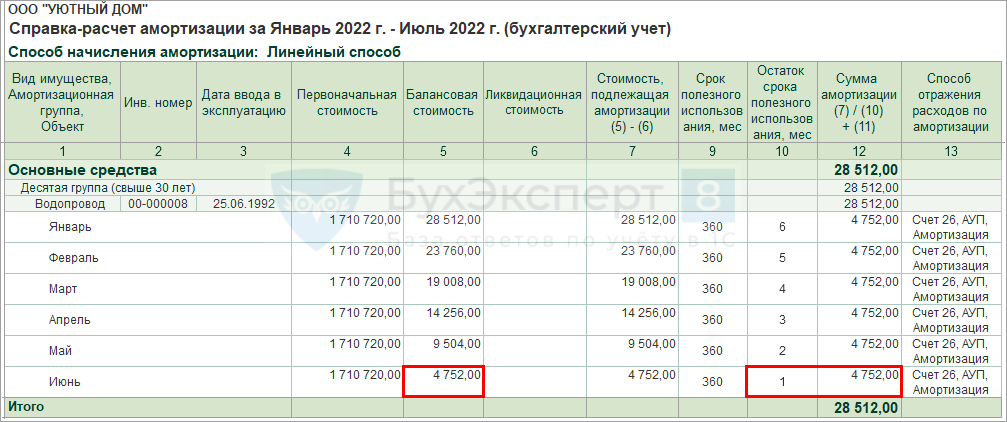

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

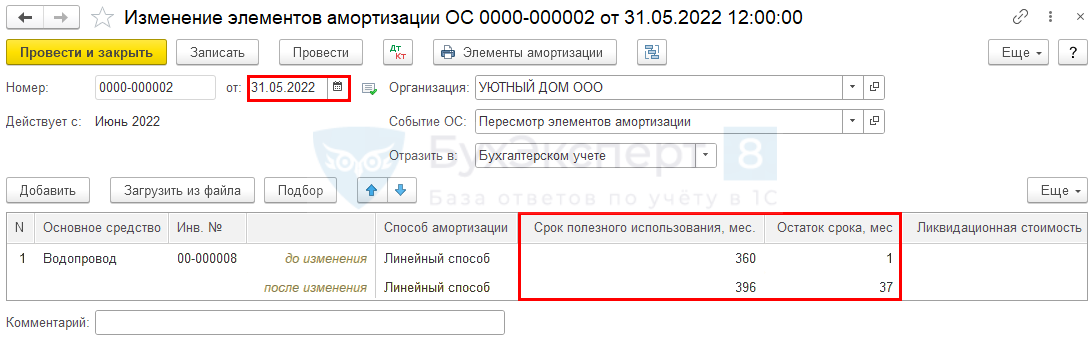

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

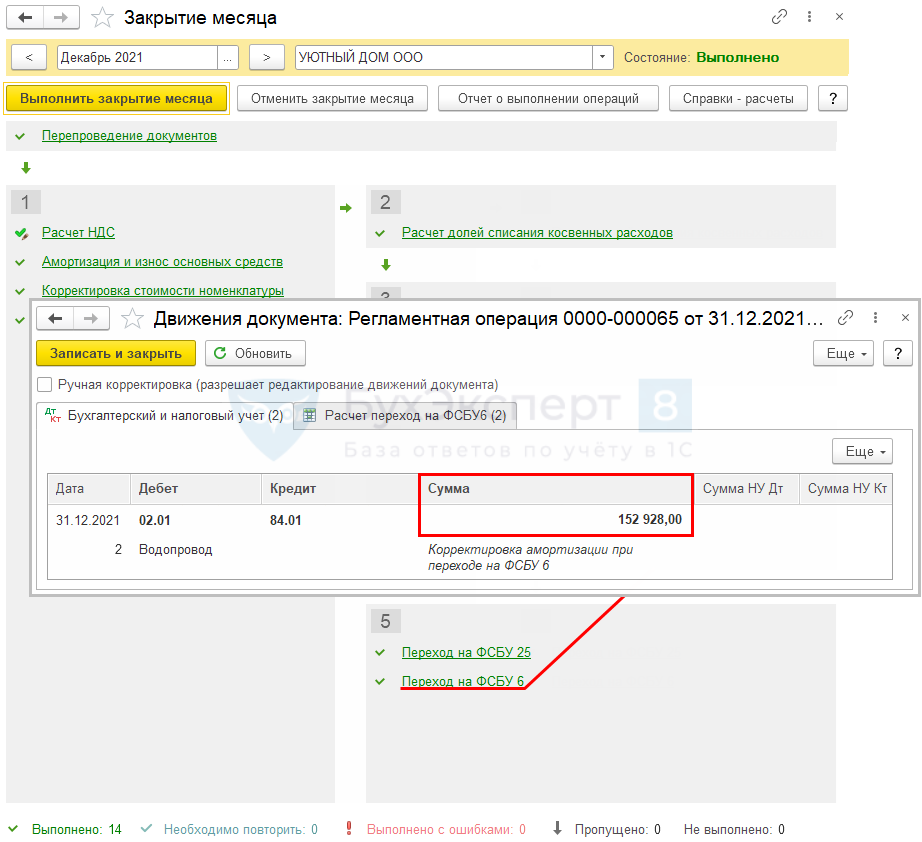

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

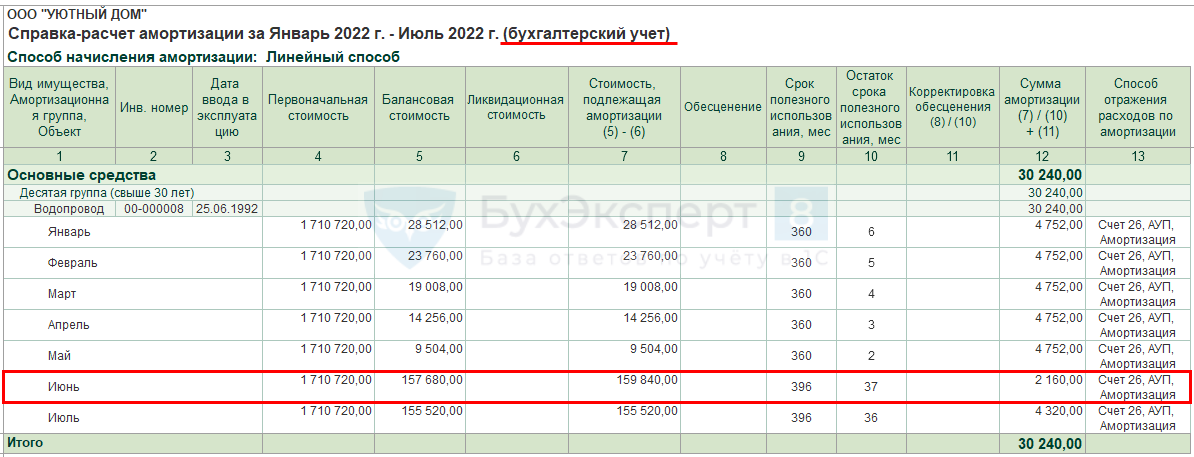

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

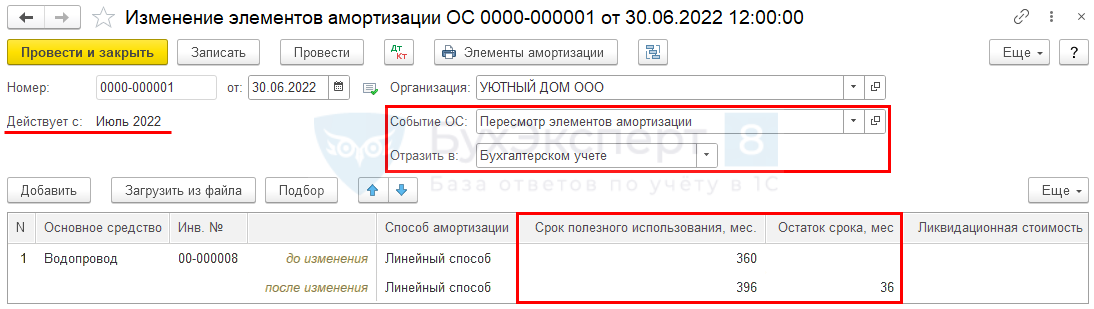

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

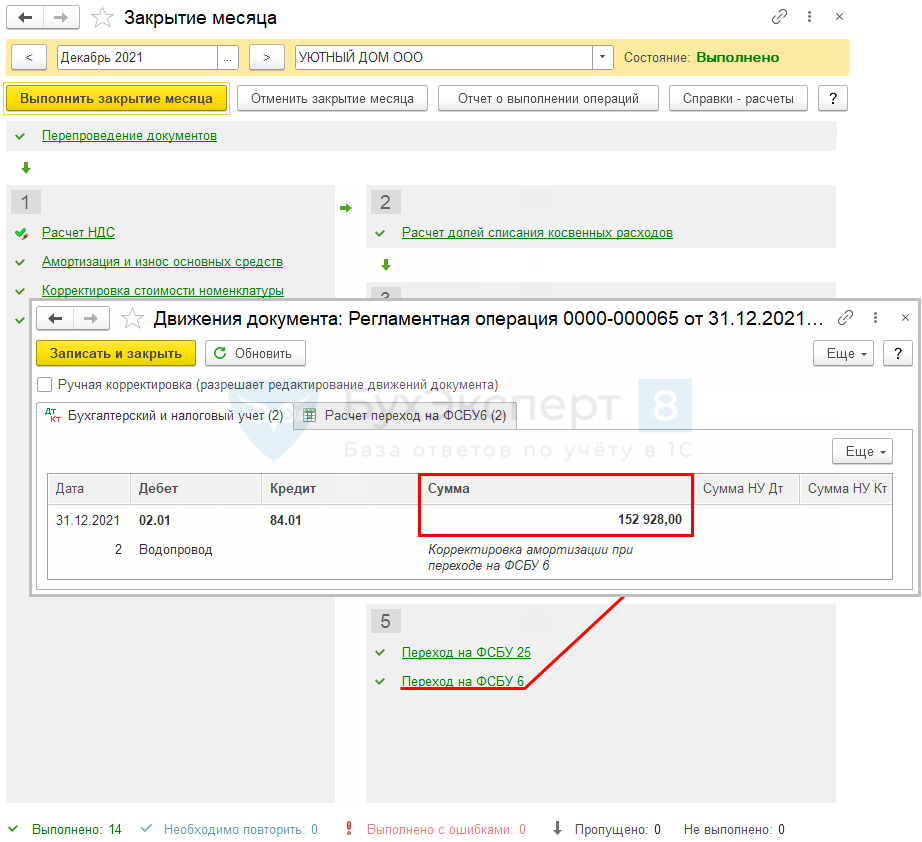

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

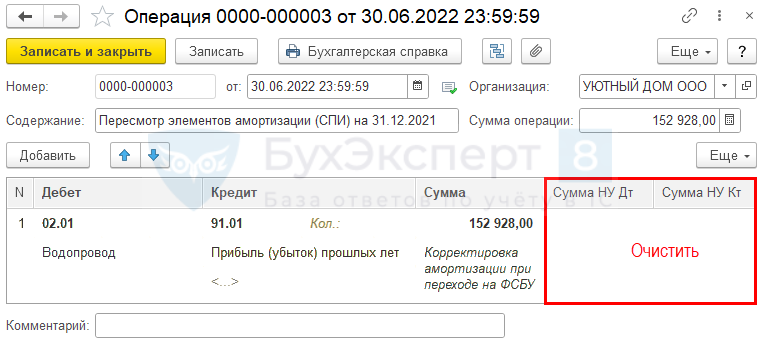

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

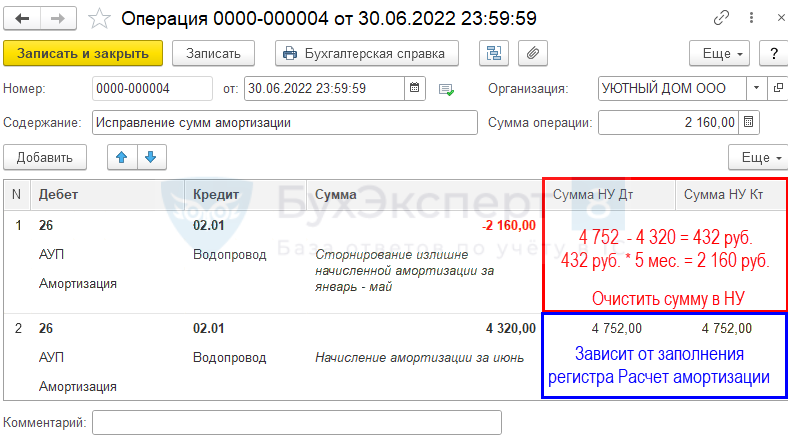

Исправление амортизации за текущий год

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

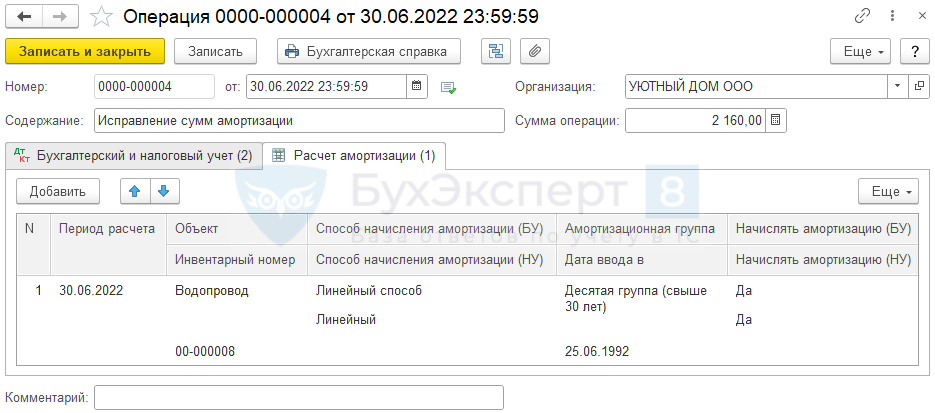

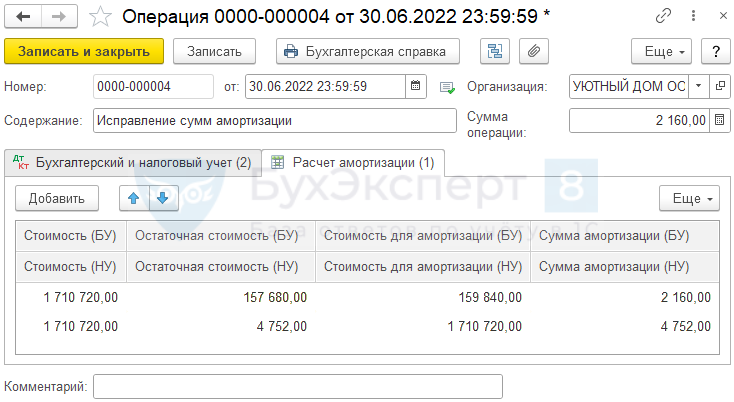

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

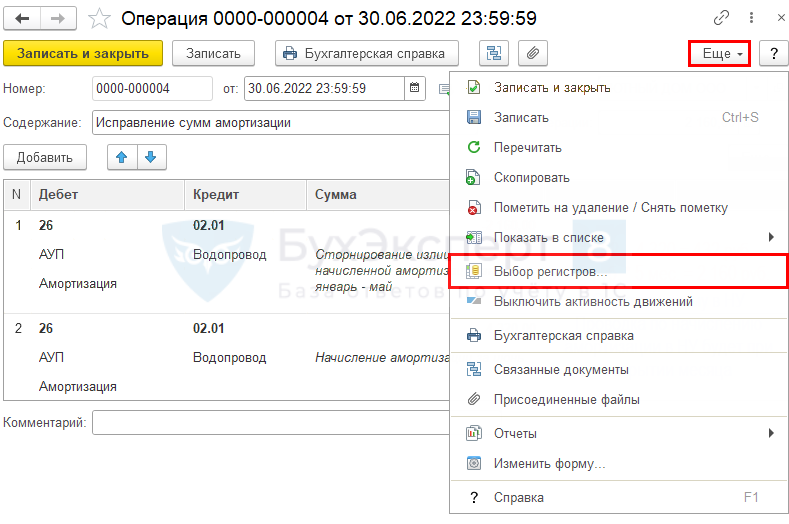

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно