Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

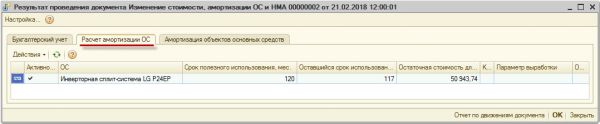

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

-

Ксения Плеханова

Консультант по регламентированному учету

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

Редактируемые поля:

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходовактивов» и статьи «доходовпассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

____________________________________

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н) действует с 01.01.2019. Этот Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» — доначисление амортизации за прошлые периоды.

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

— сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

— сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

— сумма амортизации за 2019 год (с января по сентябрь включительно).

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов — за 2017, 2018, 2019 годы — в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Рис. 1

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

Рис. 2

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

— на сумму 40 000,00 руб.

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Рис. 3

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать — Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее — Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Рис. 4

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

Рис. 5

В графе 8 отражается сумма по начислению амортизации текущего года.

Все компании, которые используют основные средства, должны начислять по ним амортизацию. Рассказываем, как отражать её в учёте, исходя из последних изменений законодательства.

Бухгалтерский учёт амортизации

С 2022 года бухгалтерский учёт основных средств нужно вести в соответствии с новым ФСБУ 6/2020. Этот стандарт предусматривает немало нововведений, которые касаются, в том числе, и амортизации.

По каким объектам нужно начислять амортизацию в бухучёте

Компания в общем случае должна амортизировать все принадлежащие ей основные средства (ОС). Теперь это относится и к коммерческим, и к некоммерческим организациям.

Есть категории объектов ОС, по которым начислять амортизацию не нужно (п. 28 ФСБУ 6/2020):

- Инвестиционная недвижимость, если компания учитывает её по переоценённой стоимости. К инвестиционной относится недвижимость, которую компания приобрела для перепродажи с наценкой или сдачи в аренду (п. 11 ФСБУ 6/2020).

- Основные средства, которые не теряют свои потребительские свойства со временем. Например, земля и другие природные объекты.

- Объекты, которые законсервированы в целях, связанных с мобилизацией. Если основное средство не используют по любой другой причине, его нужно продолжать амортизировать на общих основаниях (п. 29, 30 ФСБУ 6/2020).

Периодичность и дата начисления амортизации

По новым правилам начинать начисление амортизации в общем случае нужно с даты, когда объект признан в бухучёте, а завершать — в дату его списания. Можно продолжать использовать ранее действовавший порядок: начинать и завершать начисление амортизации с 1 числа следующего месяца после даты признания или списания объекта. Но нужно упомянуть об этом в учётной политике (п. 33 ФСБУ 6/2020).

Теперь не обязательно начислять бухгалтерскую амортизацию ежемесячно. Компания может делать это один раз за отчётный период. По умолчанию это год, если организация не сдаёт промежуточную бухгалтерскую отчётность по требованию закона или по решению собственников.

Можно продолжать начислять амортизацию раз в месяц, например, если эти данные нужны для управленческой отчётности. Это правило тоже нужно отразить в учётной политике.

Амортизация основных средств в деталях

Подарок для наших читателей — запись вебинара по учёту амортизации в 2022 году. Два часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Исходные данные для расчёта амортизации

Первоначальная стоимость

Для того, чтобы рассчитать амортизацию, нужно знать первоначальную стоимость объекта ОС. Это сумма всех капитальных вложений, связанных с его покупкой или созданием (п. 12 ФСБУ 6/2020 и п. 10 ФСБУ 26/2020). Первоначальная стоимость в течение времени использования объекта может изменяться:

- Увеличиваться в результате модернизации, реконструкции и других подобных операций (п. 24 ФСБУ 6/2020).

- Увеличиваться или уменьшаться при переоценке, если компания приняла такое решение в отношении данной группы объектов (п. 13 ФСБУ 6/2020).

После каждого такого изменения нужно будет рассчитывать амортизацию, исходя из новой первоначальной стоимости. Кроме первоначальной стоимости для расчёта потребуются элементы амортизации: срок полезного использования, ликвидационная стоимость и способ начисления. Подробнее о них расскажем далее.

Срок полезного использования (СПИ)

Компания определяет СПИ самостоятельно, исходя из технических характеристик объекта, планируемых условий его эксплуатации, принятой инвестиционной программы по замене основных средств и т. п. (п. 9 ФСБУ 6/2020).

Ликвидационная стоимость

Это ещё одно нововведение, предусмотренное ФСБУ 6/2020. В общем случае предполагается, что по окончании СПИ организация получит от объекта дополнительную выгоду. Например, основное средство можно продать, сдать в металлолом, разобрать на запчасти или стройматериалы и т. п. Основное средство после завершения СПИ должно отражаться в бухучёте не по нулевой, а по ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Если балансовая стоимость объекта становится меньше ликвидационной, например, после уценки, начисление амортизации нужно прекратить. Балансовая стоимость — это разность между первоначальной стоимостью объекта, с учётом всех изменений, если они были, и накопленной амортизацией.

Ликвидационную стоимость можно признать равной нулю и полностью списать стоимость объекта в течение СПИ. Для этого должно выполняться одно из следующих условий (п. 31 ФСБУ 6/2020):

- Компания не ожидает поступлений, связанных с выбытием объекта в конце СПИ.

- Данные поступления нельзя оценить, либо они несущественны. Критерии существенности нужно закрепить в учётной политике. Например, это может быть определённый процент от первоначальной стоимости объекта.

Способ начисления амортизации

В новом стандарте предусмотрены три способа: линейный, уменьшаемого остатка и пропорционально количеству продукции (объёму работ). Конкретный способ нужно применять к каждой группе основных средств (п. 34 ФСБУ 6/2020).

Группа — это несколько объектов ОС, которые компания использует сходным образом. Например, недвижимость, транспорт, станки и т.п.

Выбирать способ начисления амортизации нужно таким образом, чтобы он максимально полно отражал распределение во времени экономических выгод, которые компания получит от объекта.

Подробнее о каждом из способов расскажем ниже.

Компания должна проверять и, при необходимости, пересматривать, элементы амортизации не реже, чем раз в год. Проверку нужно проводить и чаще, если есть основания полагать, что тот или иной элемент может измениться. Например, при существенном изменении рыночных цен.

Как начислять амортизацию линейным способом

Линейный способ амортизации нужно применять, если объект основных средств удовлетворяет двум условиям (п. 35 ФСБУ 26/2020):

- Срок полезного использования (СПИ) определяется периодом, в течение которого объект приносит организации экономическую выгоду.

- В течение всего СПИ компания использует объект с одинаковой интенсивностью и получает выгоду от него равномерно.

Примеры таких объектов — здания и другая недвижимость. Также линейный способ можно применять и для оборудования, если интенсивность его использования не меняется за время СПИ.

При линейном способе стоимость объекта переносят на затраты равномерно в течение всего СПИ. При этом амортизация за каждый период равна отношению разности между балансовой и ликвидационной стоимостью к оставшейся части СПИ.

Пример 1

Компания «ПромДеталь» купила фрезерный станок за 850 000 руб. Организация планирует использовать его 8 лет с одинаковой интенсивностью, а затем продать на металлолом за 50 000 руб. Амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет = 100 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 100 000 руб.) / 7 лет = 100 000 руб.

И так до конца срока. Если все исходные данные в течение СПИ останутся неизменными, то амортизация за каждый год будет равна 100 000 руб. Предположим, что организация после двух лет эксплуатации станка пересмотрела его ликвидационную стоимость. Повысились цены на металл и бухгалтер, получив информацию от коммерческой службы, решил, что доход от продажи металлолома составит 80 000 руб. Тогда амортизация, начиная с третьего года эксплуатации, уменьшится: (850 000 руб. — 200 000 руб. — 80 000 руб.) / 6 лет = 95 000 руб.

Как начислять амортизацию способом уменьшаемого остатка

Способ уменьшаемого остатка также применяют для объектов, у которых СПИ определён как период. Но в данном случае речь идет об основных средствах, которые компания использует неравномерно: более интенсивно в начале СПИ и в щадящем режиме — ближе к его завершению. Например, так эксплуатируют транспортные средства и производственное оборудование.

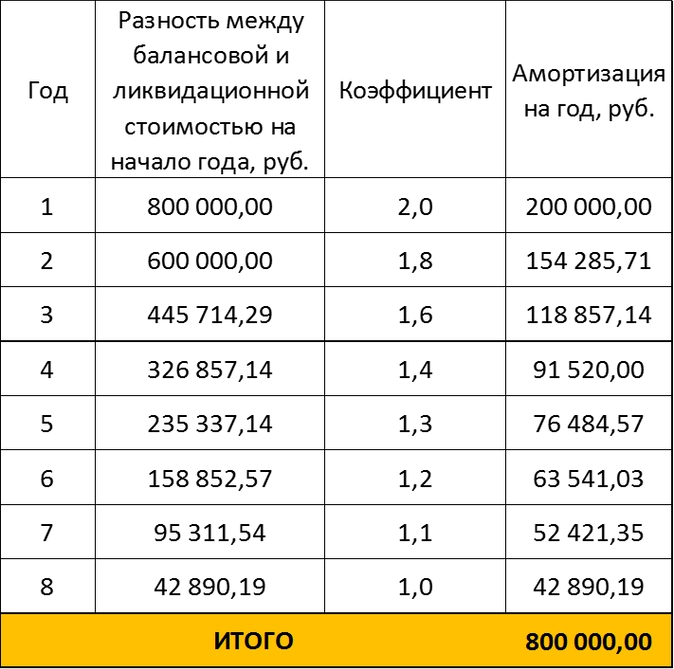

Методику начисления амортизации в этом случае компания должна разработать самостоятельно. Единственное условие — от периода к периоду суммы амортизации должны снижаться. Например, можно рассчитывать амортизацию по аналогии с линейным способом, но применять коэффициенты, которые постепенно уменьшаются. Обосновать размер коэффициентов можно на основании заключений технических подразделений, которые отвечают за обслуживание данного объекта.

Пример 2

Воспользуемся условиями примера 1 и предположим, что компания планирует в первые годы использовать станок более интенсивно, а затем снизить нагрузку на него. Коэффициенты, которые характеризуют интенсивность использования станка, бухгалтер получил от начальника цеха. Результаты расчёта приведены в таблице.

Например, амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет х 2 = 200 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 200 000 руб.) / 7 лет х 1,8 = 154 285,71 руб.

Как начислять амортизацию пропорционально объёмам

Если срок полезного использования ОС привязан к объёмам выпущенной продукции или выполненных работ, амортизацию начисляют пропорционально этим объёмам (п. 36 ФСБУ 6/2020). Здесь речь идёт об объёмах в натуральном выражении, привязывать амортизацию к выручке нельзя.

Чтобы определить сумму амортизации за период при этом способе, нужно:

- Рассчитать разность между балансовой и ликвидационной стоимостью объекта на начало периода.

- Определить отношение между натуральным показателем за период и его остатком до конца СПИ.

- Перемножить величины из пунктов 1 и 2.

Пример 3

Компания «АвтоПлюс» купила микроавтобус для пассажирских перевозок за 6 500 000 руб. Организация собирается использовать его в течение 5 лет, а затем продать за 1 500 000 руб. Бухгалтер получил от службы главного механика информацию о планируемом пробеге на период СПИ. Результаты расчёта приведены в таблице:

Например, амортизация за первый год: (6 500 000 руб. — 1 500 000 руб.) х (70 тыс. км / 250 тыс. км) = 1 400 000 руб. За второй год: (6 500 000 руб. — 1 500 000 руб. — 1 400 000 руб.) х (60 тыс. км / 180 тыс. км) = 1 200 000 руб.

Как отражать амортизацию в бухучёте

Для учёта амортизации основных средств предназначен счёт 02.

По кредиту этого счёта отражают начисление амортизации в корреспонденции со счетами по учёту затрат или капвложений:

Дт 08 (20, 23, 25, 26…) — Кт 02

Также по кредиту счёта 02 нужно показать увеличение амортизации по другим причинам, например, в результате дооценки объекта:

Дт 83 — Кт 02

По дебету счета 02 отражают уменьшение начисленной амортизации:

Дт 02 — Кт 01 — списание амортизации при продаже или ином выбытии ОС

Дт 02 — Кт 83 — уменьшение амортизации при уценке

Налоговый учёт амортизации

Какие виды имущества относятся к амортизируемому для налогового учёта

Для того, чтобы имущество можно было признать амортизируемым в налоговом учёте, оно должно соответствовать следующим условиям (п. 1 ст. 256 НК):

1. Объект находится в собственности организации, либо является предметом лизинга при выполнении следующих условий:

- договор лизинга заключён до 01.01.2022;

- имущество по договору находится на балансе лизингополучателя.

2. Первоначальная стоимость объекта превышает 100 тыс. руб.

3. Организация использует объект в деятельности, направленной на получение дохода.

4. Срок полезного использования имущества превышает 12 месяцев.

Амортизация не начисляется по следующим видам имущества (п. 2 ст. 256 НК):

- Земельные участки, водные и другие природные объекты.

- Объекты незавершенного строительства.

- Имущество бюджетных и некоммерческих организаций, кроме объектов, используемых для предпринимательской деятельности.

- Объекты внешнего благоустройства, например, относящиеся к дорожной сети.

- Объекты, в отношении которых организация использовала право на налоговые вычеты.

- Объекты, приобретённые или построенные за счёт бюджетных средств.

Начисление амортизации в налоговом учёте нужно приостановить, если объект по решению руководителя (п. 3 ст. 256 НК):

- Переведён на консервацию на срок свыше трёх месяцев.

- Находится на реконструкции или модернизации в течение длительного периода (свыше 12 месяцев) и в это время не используется для получения дохода.

Периодичность и дата начисления амортизации

В налоговом учёте амортизацию начисляют только ежемесячно (п. 2 ст. 259 НК). Начинать начисление амортизации нужно с 1 числа следующего месяца после того, как компания ввела объект в эксплуатацию (п. 4 ст. 259 НК). Завершать начисление — с 1 числа того месяца, в котором объект выбыл, был списан или исключён из состава амортизируемого имущества (п. 5, 6 ст. 259.1 и п. 8 ст. 259.2 НК).

Если компания приостанавливала начисление амортизации из-за консервации, реконструкции или модернизации, то возобновлять начисление нужно с 1 числа следующего месяца, после того, как указанный процесс завершили.

Если компания ликвидируется или проходит реорганизацию, начислять амортизацию нужно до того месяца включительно, в котором был завершён один из этих процессов. Вновь созданная или реорганизуемая компания должна начать начислять амортизацию с первого месяца после даты её государственной регистрации (п. 5 ст. 259 НК).

Элементы амортизации в налоговом учёте

В налоговом учёте нет термина «элементы амортизации», но сами элементы присутствуют, хотя порядок их определения существенно отличается от принятого в бухучёте.

Первоначальная стоимость

В налоговом учёте первоначальная стоимость объекта ОС в общем случае равна сумме расходов на его покупку или создание, а при необходимости — доставку и доведение до пригодного для эксплуатации состояния (п. 1 ст. 257 НК).

Есть особые случаи определения первоначальной стоимости:

- Если основное средство получено безвозмездно или выявлено в результате инвентаризации, его оценивают по рыночной цене.

- Для основных средств, полученных в лизинг и учитываемых на балансе лизингополучателя, первоначальную стоимость нужно определить на основании расходов лизингодателя:

- на приобретение (изготовление);

- на доведение до готовности к использованию.

Это правило работает только для договоров лизинга, заключённых до 01.01.2022.

Переоценку в налоговом учёте не проводят. Первоначальная стоимость объекта может быть увеличена только в результате модернизации, реконструкции и других подобных операций. Снижение первоначальной стоимости возможно только при частичной ликвидации объекта.

Например, демонтировали часть здания в связи с износом или после аварии. Ликвидационной стоимости в налоговом учёте нет. Амортизировать нужно всю первоначальную стоимость объекта.

Срок полезного использования

Основные средства для целей налогового учёта разделены на 10 амортизационных групп. Для каждой группы установлен диапазон сроков полезного использования (п. 3 ст. 258 НК).

Чтобы определить, к какой группе основных средств относится тот или иной объект, нужно руководствоваться постановлением от 01.01.2002 № 1. Определять принадлежность объекта к конкретной группе нужно в соответствии его кодом по классификатору ОКОФ.

Если объекта нет в постановлении № 1, нужно установить для него СПИ самостоятельно. При этом нужно ориентироваться на технические характеристики или рекомендации изготовителей (п. 6 ст. 258 НК).

СПИ можно увеличить после реконструкции, модернизации или технического перевооружения. Но СПИ любом случае не должен выходить за пределы диапазона, который установлен для конкретной амортизационной группы.

Методы амортизации

В соответствии со ст. 259 НК в налоговом учёте можно использовать один из двух методов амортизации — линейный или нелинейный. В общем случае компания может самостоятельно выбирать метод амортизации для налогового учёта. Привязки к особенностям использования объекта, как в бухучёте, здесь нет.

Но для зданий, сооружений и передаточных устройств, входящих в восьмую-десятую амортизационные группы, обязательно следует применять линейный метод. Речь идёт об объектах, СПИ которых превышает 20 лет. Менять метод начисления амортизации в налоговом учёте можно с начала года и не чаще, чем раз в пять лет.

Повышающие и понижающие коэффициенты к норме амортизации

К норме амортизации в налоговом учёте можно применять повышающие и понижающие коэффициенты (ст. 259.3 НК). Повышающий коэффициент в пределах 2 разрешается использовать для следующих объектов ОС:

- Испытывающих повышенные нагрузки из-за эксплуатации в агрессивной среде или при работе в несколько смен.

- Принадлежащих сельхозкомпаниям промышленного типа: птицефабрикам, тепличным хозяйствам и т.п.

- Принадлежащих резидентам территорий с льготными режимами налогообложения: промышленно-производственных, туристско-рекреационных или особых экономических зон.

- Имеющих высокую энергетическую эффективность, за исключением зданий (постановление от 17.06.2005 № 600).

- Технологического оборудования, если компания применяет его с использованием наилучших доступных технологий (распоряжение от 20.06.2017 № 1299-р).

- Входящих в 1–7 амортизационные группы и произведённых в рамках специального инвестиционного контракта. Это соглашение между компанией-инвестором и государством о мерах поддержки проекта создания либо модернизации производства (ст. 16 закона от 31.12.2014 № 488-ФЗ).

Более высокий повышающий коэффициент в пределах 3 можно применять к следующим объектам:

- Приобретённым в лизинг. Исключение — основные средства с небольшим СПИ (до 5 лет), которые относятся к 1–3 амортизационным группам.

- Применяемым исключительно в следующих областях:

- для научно-технической деятельности;

- для добычи углеводородного сырья на новом морском месторождении;

- в сфере водоснабжения и водоотведения.

С 1 января 2023 года появится ещё одна категория основных средств, при амортизации которых можно будет применять повышающий коэффициент 3. Это объекты, которые включены в единый реестр российской радиоэлектронной продукции (п. 2 ст. 1 закона от 14.07.2022 № 321-ФЗ).

Одновременно для одного объекта основных средств можно применить не более одного повышающего коэффициента. Также организация по решению руководителя может использовать при начислении амортизации и понижающие коэффициенты. Это может быть любое положительное число меньше 1. Применять такой коэффициент можно к любым объектам ОС. Решение о применении понижающих коэффициентов нужно отразить в налоговой учётной политике.

Амортизационная премия

Амортизационная премия — это возможность единовременно списать на расходы часть стоимости покупки (создания) или модернизации объекта ОС (п. 9 ст. 258 НК):

- До 30% стоимости — для объектов ОС, которые относятся к третьей-седьмой амортизационным группам.

- До 10% стоимости — для остальных объектов ОС.

В этом случае первоначальная стоимость в момент покупки (создания, модернизации) сразу уменьшается на сумму премии и далее при расчёте амортизации нужно исходить из сниженной суммы.

Если объект получен безвозмездно или выявлен при инвентаризации, то применить к нему амортизационную премию нельзя (письмо Минфина от 29.12.2009 № 03-03-06/1/829). Если компания в течение пяти лет после ввода в эксплуатацию продаст объект взаимозависимому лицу, то ранее начисленную амортизационную премию нужно будет включить во внереализационные доходы в периоде продажи.

Как рассчитывать амортизацию линейным методом

Амортизацию при линейном методе расчёта в соответствии со ст. 259.1 НК РФ нужно определять по формуле:

А = ПС х К, где

ПС — первоначальная стоимость объекта,

К — норма амортизации.

К = 1 / N х 100%, где

N — количество месяцев СПИ

Пример 4

Воспользуемся условиями примера 1 и рассчитаем амортизацию по фрезерному станку. Так как в налоговом учёте нет ликвидационной стоимости, то в качестве первоначальной стоимости станка нужно использовать все затраты на его покупку: 850 000 руб. СПИ равен 8 годам, т.е. 96 месяцам, поэтому:

К = 1 / 96×100% = 1,04%

Амортизация на месяц:

850 000 руб. х 1,04% = 8 854,17 руб.

Годовая сумма амортизации:

8 854,17 руб. х 12 мес. = 106 250,04 руб.

Как рассчитывать амортизацию нелинейным методом

Если компания использует для налогового учёта нелинейный метод, то начислять амортизацию следует не по отдельным объектам, а по амортизационной группе (подгруппе) в целом.

Сумма амортизации на месяц определяется по следующей формуле:

А = Б х К, где

Б — суммарный баланс, т.е. общая остаточная стоимость по данной группе или подгруппе

К — норма амортизации, которая установлена для каждой группы или подгруппы в п. 5 ст. 259.2 НК РФ.

Пример 5

Компания «АвтоПлюс» начисляет амортизацию в налоговом учёте нелинейным методом. В июне 2022 года организация приобрела три микроавтобуса общей стоимостью 12 500 000 руб. Эти транспортные средства относятся к третьей амортизационной группе. Норма амортизации в месяц по ним — 5,6%.

Амортизация по микроавтобусам за июль:

12 500 000 руб. х 5,6% = 700 000 руб.

Баланс по данной группе на 1 августа:

12 500 000 руб. — 700 000 руб. = 11 800 000 руб.

Амортизация за август:

11 800 000 руб. х 5,6% = 660 800 руб.

Как включать амортизацию в расходы для расчёта налога на прибыль

При методе начисления амортизацию следует признавать в расходах ежемесячно (п. 3 ст. 272 НК). При кассовом методе можно учитывать амортизацию только по полностью оплаченным основным средствам. В расходы она включается за отчётный период (пп. 2 п. 3 ст. 273 НК). Это может быть, как месяц, так и квартал, в зависимости от того, как компания рассчитывает налог на прибыль

При продаже основного средства выручку от реализации нужно уменьшить на остаточную стоимость объекта (пп. 1 п. 1 ст. 268 НК). Если компания продала объект с убытком, то применяется специальное правило (п. 3 ст. 268 НК). Разницу между ценой реализации и остаточной стоимостью следует признать убытком компании. Этот убыток нужно будет ежемесячно включать в прочие расходы равными долями до окончания СПИ.

Пример 6

Компания «АвтоПлюс» продала грузовой автомобиль. Цена реализации — 850 000 руб. Остаточная стоимость на момент продажи — 950 000 руб. На дату продажи до окончания СПИ автомобиля осталось 25 месяцев. Каждый месяц до окончания СПИ организация должна включать в прочие расходы часть убытка: (950 000 руб. — 850 000 руб.) / 25 = 4 000 руб.

Как вести налоговый учёт амортизации

Налогоплательщик должен самостоятельно организовать налоговый учёт так, чтобы получить достоверную информацию о доходах, расходах и других показателях, необходимых для расчёта налога. Для этого нужно по каждому объекту ОС отразить в налоговом учёте следующую информацию:

1. Даты, связанные с движением ОС:

- приобретения;

- передачи в эксплуатацию;

- консервации и расконсервации;

- начала и окончания реконструкции и модернизации;

- исключения из состава амортизируемого имущества;

- выбытия.

2. Срок полезного использования.

3. Первоначальную стоимость и её изменения, например, при реконструкции.

4. Сумму начисленной амортизации в текущем периоде и с момента ввода в эксплуатацию.

5. Остаточную стоимость на момент выбытия.

6. Цену реализации.

7. Дополнительные расходы, связанные с приобретением и выбытием объекта.

Учёт амортизации при переходе на УСН или ЕСХН

Если компания планирует перейти на УСН, то она должна проверить себя на соответствие нескольким критериям. Один из них — остаточная стоимость основных средств, которая не должна превышать 150 млн руб.

Здесь важно помнить, что остаточную стоимость для лимита по УСН нужно определять по правилам бухучёта, но только для тех объектов ОС, которые относятся к амортизируемому имуществу в целях налогового учёта (пп. 16 п. 3 ст. 346.12 НК).

Если налогоплательщик переходит на УСН «Доходы минус расходы» или ЕСХН, то он может после перехода на спецрежим списать стоимость ОС, оплаченных и не полностью самортизированных во время применения общей налоговой системы (пп. 3 п. 3 ст. 346.16 и пп. 2 п. 4 ст. 346.5 НК). В отличие от определения лимита для УСН, здесь нужно использовать данные о налоговой амортизации.

Порядок списания остаточной стоимости после перехода на спецрежим зависит от СПИ объекта:

1. До трёх лет — в течение первого года.

2. От трёх до пятнадцати лет включительно:

- в первый год — 50%;

- во второй год — 30%;

- в третий год — 20%

3. Свыше 15 лет — в течение 10 лет равными долями.

Внутри года суммы расходов нужно списывать равномерно по отчётным периодам.

Пример 7

Компания «ПродТорг» перешла на УСН с общей налоговой системы. На момент перехода у компании был в собственности склад. Его СПИ равен 30 годам, а остаточная стоимость на дату смены налогового режима — 3 200 000 руб. Организация должна списывать на расходы стоимость склада в течение первых 10 лет работы на упрощёнке.

Каждый год сумма расходов (Р) будет одинаковой: 3 200 000 руб. / 10 лет = 320 000 руб.

Годовую сумму нужно разделить по кварталам:

320 000 руб. / 4 кв. = 80 000 руб.

Налоговые разницы при учёте амортизации

Временные разницы

Временные разницы между бухгалтерским и налоговым учётом амортизации возникают при следующих условиях:

- Первоначальная стоимость объекта в бухгалтерском и налоговом учёте одинакова.

- В бухгалтерском и налоговом учёте установлены разные СПИ или применяются разные методы начисления амортизации.

В этом случае в бухгалтерском и налоговом учёте в итоге будет списана одна и та же стоимость объекта, но это произойдёт за разные периоды времени.

Бухгалтерская амортизация больше, чем налоговая

Такая ситуация может возникнуть, например, если в бухучёте применяют метод уменьшаемого остатка, а в налоговом учёте — линейный метод. Тогда прибыль в налоговом учёте в начале эксплуатации объекта будет больше, чем в бухгалтерском. А затем, когда бухгалтерская амортизация станет снижаться, налоговая прибыль станет меньше бухгалтерской.

В таком случае нужно признать вычитаемую временную разницу (ВВР) которая равна отклонению между суммой бухгалтерской и налоговой амортизации, и отложенный налоговый актив (ОНА), равный ВВР, умноженной на ставку налога на прибыль (п.11, 14 ПБУ 18/02).

Дт 09 Кт — 68.4 — признан ОНА при превышении бухгалтерской амортизации над налоговой.

Дт 68.4 — Кт 09 — ОНА уменьшен или списан, когда налоговая амортизация стала больше бухгалтерской.

Налоговая амортизация больше, чем бухгалтерская

Так может быть, если в обоих видах учёта используют линейный способ начисления амортизации, но в бухучёте установлен более длительный СПИ. В этом случае в начале эксплуатации объекта прибыль в налоговом учёте будет меньше, чем в бухгалтерском. Затем, когда налоговый СПИ закончится, амортизация будет начисляться только в бухучёте и уже бухгалтерская прибыль станет меньше налоговой.

В этом случае нужно признать налогооблагаемую временную разницу (НВР), которая равна отклонению между суммой бухгалтерской и налоговой амортизации. В бухучёте следует отразить отложенное налоговое обязательство (ОНО), которое равно НВР, умноженной на ставку налога на прибыль (п.11, 15 ПБУ 18/02).

Дт 68.4 — Кт 77 — признано ОНО при превышении налоговой амортизации над бухгалтерской

Дт 77 — Кт 68.4 — ОНО уменьшено или полностью погашено, когда бухгалтерская амортизация начнет превышать налоговую

Пример 8

Компания «АвтоДоставка» приобрела грузовой автомобиль. Первоначальная стоимость в бухгалтерском и налоговом учёте равна 2 400 000 руб. Ликвидационная стоимость в бухгалтерском учёте равна нулю. СПИ в бухучёте — 80 месяцев, а в налоговом учёте — 60 месяцев

Амортизация на месяц в бухучёте:

2 400 000 руб. / 80 мес. = 30 000 руб.

Амортизация на месяц в налоговом учёте:

2 400 000 руб. / 60 мес. = 40 000 руб.

В течение первых пяти лет использования налоговая амортизация каждый месяц будет превышать бухгалтерскую на 10 000 руб.

Поэтому каждый месяц нужно будет делать проводку по начислению ОНО:

Дт 68.4 Кт 77 2 000 руб. (10 000 руб. х 20%)

Таким образом, за 60 месяцев кредитовый оборот по счёту 77 составит 120 000 рублей (60 мес. х 2 000 руб.).

После того, как автомобиль будет полностью амортизирован в налоговом учёте, останется только бухгалтерская амортизация. С этого момента нужно уменьшать налоговое обязательство. Ежемесячная проводка будет такая:

Дт 77 — Кт 68.4 6 000 руб. (30 000 руб. х 20%)

За 20 месяцев, оставшихся до конца бухгалтерского СПИ, дебетовый оборот по счёту 77 составит 120 000 рублей (6 000 руб. х 20 мес.), и в результате ОНО будет полностью погашено.

Постоянные разницы

Возможна ситуация, когда объекты основных средств отражают в бухгалтерском и налоговом учёте по разной первоначальной стоимости. Например, в бухучёте в первоначальную стоимость объекта входят, в том числе, оценочные обязательства, а в налоговом учёте такого положения нет.

Также компания может переоценивать свои ОС в бухучёте. Эта операция также не предусмотрена нормами налогового учёта.

В подобных случаях возникает постоянная разница между бухгалтерским и налоговым учётом. Разница называется постоянной, так как она сохраняется как в текущем, так и в следующих налоговых периодах (п. 4, 7 ПБУ 18/02).

Если бухгалтерская первоначальная стоимость будет больше, чем налоговая, то больше будет и бухгалтерская амортизация. Значит — прибыль в бухучёте будет меньше, чем в налоговом учёте. В таком случае нужно признать постоянный налоговый расход (ПНР). Если же бухгалтерская первоначальная стоимость и амортизация будет меньше налоговой, то прибыль в бухучёте превысит налоговую. В этом случае возникает постоянный налоговый доход (ПНД).

ПНР и ПНД равны произведению отклонения между суммами амортизации и ставки налога на прибыль.

Дт 99 — Кт 68.4 — учтён ПНР

Дт 68.4 — Кт 99 — учтён ПНД

Пример 9

На балансе компании «ОптТорг» находится здание модульного склада. СПИ в обоих видах учёта — 200 месяцев. Первоначальная стоимость в бухучёте 4 200 000 руб., в т. ч. ликвидационное оценочное обязательство — 200 000 руб. Первоначальная стоимость в налоговом учёте — 4 000 000 руб. Амортизация на месяц в бухучёте:

4 200 000 руб. / 200 мес. = 21 000 руб.

В налоговом учёте:

4 000 000 руб. / 200 мес. = 20 000 руб.

Ежемесячная проводка по начислению постоянного налогового расхода:

Дт 99 Кт — 68.4 200 руб. ((21 000 руб. — 20 000 руб.) х 20%)

Как избавиться от налоговых разниц по амортизации и нужно ли это делать

Иногда организации, чтобы упростить свой учёт, хотят устранить налоговые разницы, связанные с начислением амортизации. Теоретически сделать это возможно, если сблизить правила, установленные в бухгалтерской и налоговой учётной политике.

В бухучёте нужно установить:

- Лимит для отнесения объекта к основным средствам, равный 100 тыс. руб.

- Дату начала и окончания начисления амортизации с 1 числа следующего месяца после принятия на учёт или выбытия объекта.

- Ежемесячное начисление амортизации.

- СПИ по всем объектам, равный СПИ в налоговом учёте. Здесь нужно основываться на налоговом СПИ, так как для него предусмотрены ограничения по постановлению № 1, а в бухучёте таких рамок нет.

- Ликвидационную стоимость по всем объектам, равную нулю.

- Линейный способ начисления амортизации.

В налоговом учёте:

- Не использовать амортизационную премию.

- Не использовать повышающие и понижающие коэффициенты.

- Установить линейный метод начисления.

Однако такая попытка формально сблизить два вида учёта может привести к искажению информации о компании. Например, линейный способ начисления в бухучёте подходит не для всех объектов. Если же установить ликвидационную стоимость, равную нулю, по всем основным средствам, то стоимость активов компании будет занижена.

А если отказаться от ускоренной амортизации в налоговом учёте, то придется заплатить больше налога на прибыль. Поэтому при разработке учётной политики нужно в первую очередь думать не об упрощении учёта, а об его достоверности и влиянии на налоговую нагрузку.

Как исправить ошибку, допущенную в текущем году в связи с неправомерным отражением сумм амортизации основных средств в затратах.

Ситуация

В декабре 2021 г. организация приобрела и ввела в эксплуатацию теннисный стол, который разместили в фойе офисного помещения. В результате аудита основных средств, проведенного в организации в июне 2022 г., установлено, что этот теннисный стол в бухгалтерском учете числится в составе основных средств (ОС), используемых в предпринимательской деятельности. Амортизационные отчисления по этому объекту ОС производились линейным способом и за январь — май 2022 г. были отражены на счете 20 «Основное производство» и учтены при налогообложении прибыли. Ежемесячная сумма амортизации составляет 100 руб. При этом, фактически, теннисный стол не участвует в предпринимательской деятельности, его приобретение не связано с производственной необходимостью.

Общие положения

Амортизация ОС представляет собой процесс постепенного снижения стоимости объекта вследствие изнашивания.

Объектами начисления амортизации являются числящиеся на балансе организации ОС как используемые, так и не используемые в предпринимательской деятельности (п. 11 Инструкции N 37/18/6).

Справочно

Разделение амортизируемых ОС на используемые и не используемые в предпринимательской деятельности осуществляет комиссия по проведению амортизационной политики. Решение принимается исходя из функций объекта ОС (п. 6 Инструкции N 37/18/6, п. 2 приложения 1 к Инструкции N 37/18/6).

Начисление амортизации ОС линейным способом производится с первого числа месяца, следующего за месяцем их ввода в эксплуатацию (п. 34 Инструкции N 37/18/6).

Суммы амортизационных отчислений по ОС, используемым в предпринимательской деятельности, учитываются при определении налогооблагаемой прибыли (подп. 2.1 ст. 170 НК). Суммы амортизационных отчислений по ОС, не используемым в предпринимательской деятельности, не учитываются при налогообложении прибыли (подп. 1.9 ст. 173 НК).

Ошибки, выявленные в бухгалтерском учете, подлежат исправлению в соответствии с нормами гл. 4 НСБУ N 80.

Если ошибка в бухгалтерском учете повлекла ошибку в налоговых декларациях, в них в установленном порядке вносятся изменения и (или) дополнения (п. 6 ст. 40 НК, п. 8 Инструкции N 2).

Бухгалтерский учет

В общем порядке амортизационные отчисления по объектам ОС, используемым в предпринимательской деятельности, производятся на протяжении всего срока полезного использования объектов и отражаются с учетом особенностей, указанных в ч. 2 и 3 п. 45 Инструкции N 37/18/6, путем ежемесячного включения амортизационных отчислений в затраты на производство или расходы на реализацию — при нахождении объектов основных средств в эксплуатации, с отражением в бухгалтерском учете по дебету счетов 20 «Основное производство», 44 «Расходы на реализацию» и т.п., в корреспонденции с кредитом счета 02 «Амортизация основных средств» (подп. 4.2, ч. 1 п. 45 Инструкции N 37/18/6).

Амортизация по объектам ОС, не используемым в предпринимательской деятельности, начисляется линейным способом исходя из установленных нормативных сроков службы и включается в состав прочих расходов по текущей деятельности организации с отражением в бухгалтерском учете по дебету счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности» в корреспонденции с кредитом счета 02 «Амортизация основных средств» (ч. 19 п. 70 Инструкции N 50; ч. 1 п. 5, ч. 5 п. 45 Инструкции N 37/18/6).

В рассматриваемой ситуации теннисный стол не использовался организацией в предпринимательской деятельности, но амортизационные отчисления по нему неправомерно включались в затраты на производство. Таким образом, в бухгалтерском учете организации была допущена ошибка, подлежащая исправлению.

Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь, для первичных учетных документов (п. 9 НСБУ N 80).

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором она выявлена, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 10 НСБУ N 80).

В данном случае ошибка была выявлена в июне 2022 г. и это значит, что организации в этом же месяце на основании бухгалтерской справки-расчета следует сторнировать неверно сделанную запись (дебет счета 20 «Основное производство» в корреспонденции с кредитом счета 02 «Амортизация основных средств»), а затем отразить в учете правильную проводку (дебет счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности» в корреспонденции с кредитом счета 02 «Амортизация основных средств») на сумму начисленной амортизации.

Налог на прибыль

В целях исчисления налога на прибыль стоимость ОС переносится на затраты, учитываемые при налогообложении, посредством начисления амортизации (подп. 2.1 ст. 170 НК). Если ОС не используются в предпринимательской деятельности, начисленная по ним амортизация не включается в расчет налога на прибыль (подп. 1.9 п. 1 ст. 173 НК).

Таким образом, амортизационные отчисления, начисленные по теннисному столу, который не используется в предпринимательской деятельности, организация неправомерно учла при налогообложении прибыли по итогам 1 квартала 2022 г.

Обычно в отношении налога на прибыль при обнаружении ошибок в декларации, представленной за прошедший квартал текущего года, изменения отражаются нарастающим итогом в декларации, представляемой за следующий квартал, т.е. в рассматриваемой ситуации за 2 квартал 2022 г. (ч. 1 подп. 8.2 Инструкции N 2; ст. 185, ч. 1 п. 6 ст. 186 НК).

На титульном листе такой декларации не ставится отметка о внесении изменений и (или) дополнений (знак «X»). Раздел I части I декларации заполняется нарастающим итогом с учетом всех вносимых изменений и (или) дополнений. Суммы налога на прибыль, подлежащие доплате (уменьшению) в связи с обнаруженными ошибками, указываются в разделе III части I декларации отдельно по каждому кварталу без нарастающего итога. В дальнейшем при подаче следующих деклараций эти сведения не заполняются (ч. 2 подп. 8.2, ч. 3 подп. 8.2, ч. 2 подп. 8.4 Инструкции N 2).

Вместе с тем изменения и (или) дополнения в связи с допущенными ошибками можно внести и до наступления срока представления декларации за следующий квартал. В таком случае подается уточненная декларация за прошедший отчетный период, т.е. в рассматриваемой ситуации за 1 квартал 2022 г. (ч. 4 подп. 8.2 Инструкции N 2).

Таблица бухгалтерских записей

| Содержание операций | Дебет | Кредит | Сумма,

руб. |

Первичный

документ |

| СТОРНО

на сумму амортизационных отчислений за январь — май 2022 г. (100 руб. x 5) |

20 | 02 | 500 | Бухгалтерская справка-расчет |

| Отражена амортизация по неиспользуемому в предпринимательской деятельности объекту ОС за январь — июнь 2022 г.

(100 руб. x 6) |

90-10 | 02 | 600 | Бухгалтерская справка-расчет |

| Доначислен налог на прибыль

(500 руб. x 18%) |

99 | 68 | 90 | Бухгалтерская справка-расчет |

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex