Добрый день! Подскажите, пожалуйста:

Сумма начисленных страховых взносов с начала расчетного периода по застрахованному лицу ст.170 Раздела 3 (‘322300.01’) превышает максимально допустимую (‘322300’) на 0,01 копейки. Как исправить эту копейку в РСВ по году?

г. Екатеринбург89 875 баллов

Добрый день!

А сколько тарифов применялось в расчетном периоде?

Контрольное соотношение предусматривает допустимую погрешность

Цитата (Письмо ФНС России от 19.02.2021 N БС-4-11/2124@ ):по застрахованному лицу с учетом погрешности в 1 копейку на каждый применяемый тариф (код типа плательщика «1») : сумма (ст. 170 подр. 3.2.1 р. 3 СВ /«соответствующий значению ст. 130 подр. 3.2.1. р. 3 СВ тариф страховых взносов»*22%) с начала расчетного периода

Если применялся пониженный тариф для МСП, то при приведении сумм взносов из строк 170 по коду МС к основному тарифу (22%) может появиться лишняя копейка из-за округления. Но несмотря на то, что допустимая погрешность заложена в КС, на практике сведения с лишней копейкой на лицевом счете не учитывают.

Для исправления надо уменьшить на 1 копейку взносы в строке 170 того месяца, когда произошло превышение предельной величины базы ( 1 465 000). И не забыть поправить итоговые значения в строках 060 и 061 подраздела 1.1 и строках 030-033 раздела 1.

Заполнить и сдать сдать персонифицированные сведения в ИФНС через интернет

![]()

Доброе утро! Да, применялся пониженный тариф для МСП. Спасибо, попробую исправить.

Превышение предельной величины базы произошло в июле 2021г., корректирую взносы РСВ за 9 м-ц на 0,01 копейку по застрахованному, но при корректировке одного месяца эта копейка перескакивает на следующий. Что я делаю не так?

г. Екатеринбург89 875 баллов

Гульнара , у Вас работает авторасчет взносов нарастающим итогом с начала года. С точки зрения расчета взносов с начала года все верно, программа хочет добрать эту копейку, но ее надо удалить в следующих месяцах, иначе контрольное соотношение на предельно допустимую сумму взносов не удастся обмануть.

А сообщение о превышении выдала Ваша программа перед отправкой или это пришел отказ из налоговой?

Если не отправляли еще, то попробуйте отправить, может там смягчили требования.

![]()

Контур пишет предупреждение, еще не отправляла.😉

Все верно стоит авторасчет, попробую без него. СПАСИБО!

Государство переводит больничные в электронный вид

Подключите сервис для работы с электронными больничными и сопутствующей отчетностью

Содержание

- Ошибка 0400400013 в РСВ Сумма начисленных СВ превышает максимально допустимую

- Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

- Отказ в приеме отчетности: как действовать

- Отказ в приеме отчетности: как действовать (продолжение)

- Ошибка 0400400013, из-за которой могут не принять РСВ

- См. также:

- Похожие публикации

- Обсуждение (13)

Ошибка 0400400013 в РСВ Сумма начисленных СВ превышает максимально допустимую

1. У сотрудника превышение 0.02 руб., 2 тарифа СВ: 01 и 20, предел по зп достигнут в октябре.

2. Корректировки загруженного отчета в СБИС у бухгалтера не получается сделать, все время ошибки контрольных сумм.

3. Скриншот карточки СВ прилагаю.

При приеме отчета на стороне ФНС проверка осуществляется «обратным расчетом» — через сумму страховых взносов получают базу, а потом применяют тариф 0.22. На вашем примере: взносы по категории МС 79589,03 — исчислены с базы 795890,25. В налоговой идет расчет: 79589,03 / 10% = 795890,30. Разница уже на этапе получения базы 0,05коп. И с этой разницы 0,05 коп и получаем «лишнюю» копейку.

Расчет страховых взносов в программе при исчислении их субъектами малого и среднего предпринимательства полностью соответствует порядку, приведенному в письме ФНС № БС-4-11/7300@ от 29.04.2020 года.

На данный момент для сдачи отчета вам необходимо:

— либо написать пояснительную записку к расчету страховых взносов, как приведен пример по ссылке

— либо внести исправления в отчет РСВ вручную.

Для этого по сотруднику с превышением в разделе 3 в части страховых взносов нужно убрать копейку с категории МС и добавить копейку в категорию НР.

Так же внести аналогичные исправления в строки 060 и 061 в части ОПС (обязательного пенсионного страхования) по первому месяцу отчетного периода и всего.

По коду тарифа 20 копейку убираем, по коду 01 — добавляем. Исправляем только страховые взносы.

Источник

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Как исправить эту ошибку, описано в инструкции

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Источник

Ошибка 0400400013, из-за которой могут не принять РСВ

Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

- 172 995,84 (сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

И с учетом округления взносы получатся в сумме 284 240,01 руб.

Для того, чтобы быстро решить проблему и все-таки сдать РСВ , можно перебросить возникшую копейку на взносы сверх предельной базы.

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

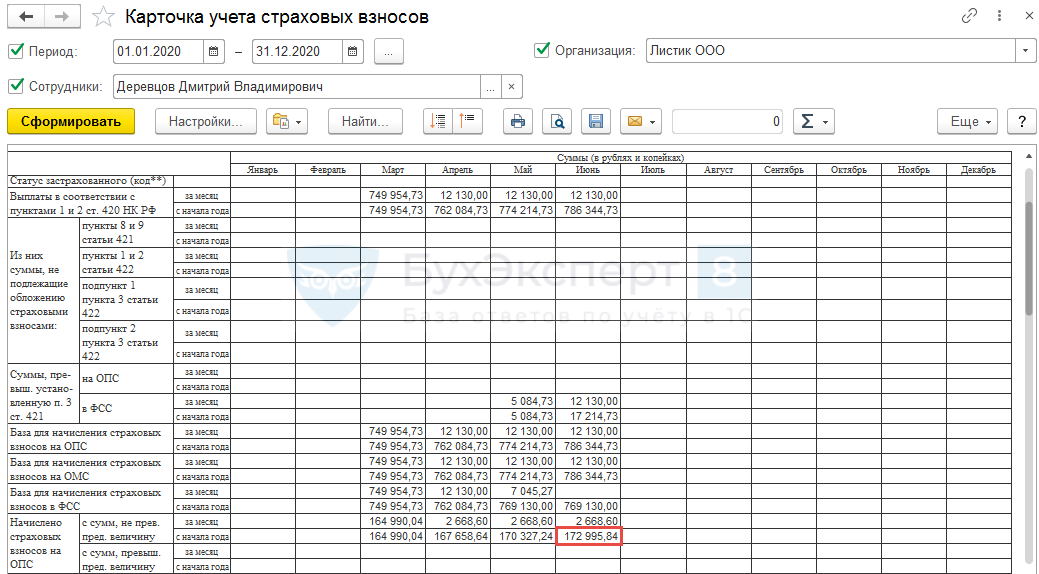

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2020 г.

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

По льготному тарифу – 50 565,53 руб.

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

- 172 995,84 (Сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (Сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

С учетом округления = 284 240,01 руб.

Получите понятные самоучители 2021 по 1С бесплатно:

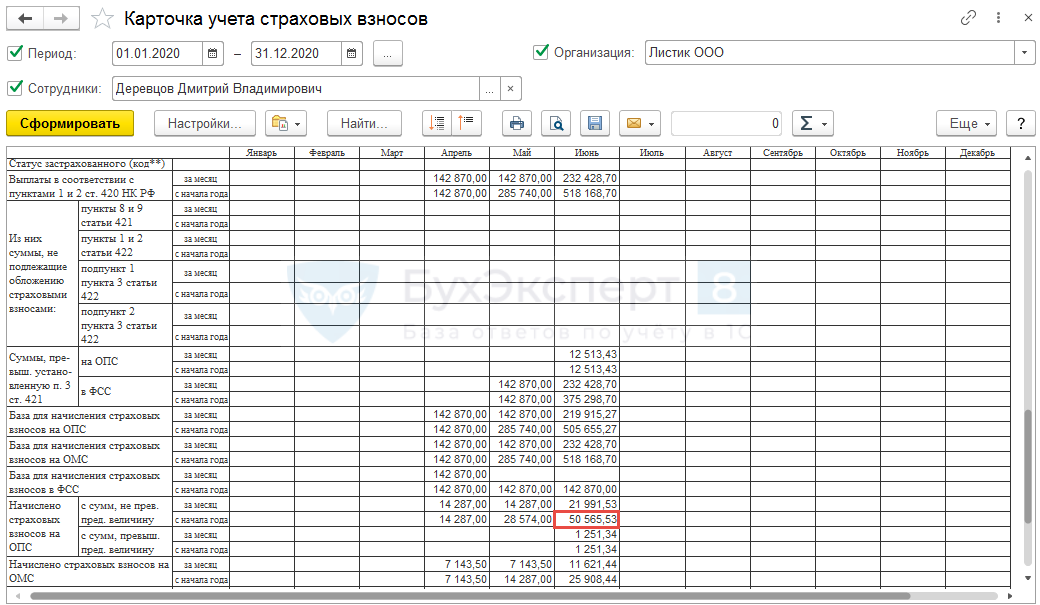

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

- 21 991,53 (взносы за июнь по льготному тарифу) / 10% (льготный тариф) * 22% = 48 381,366 руб. или 48 381,37 руб.

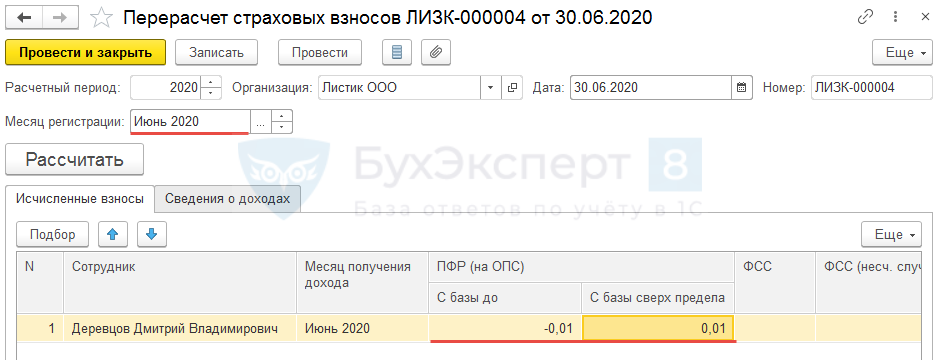

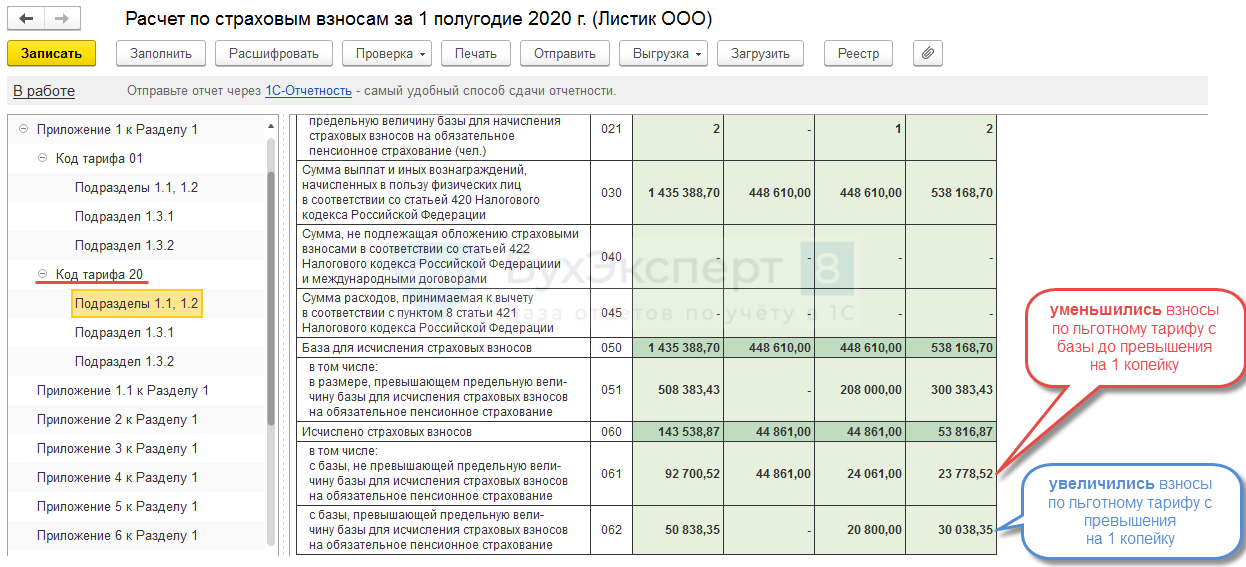

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

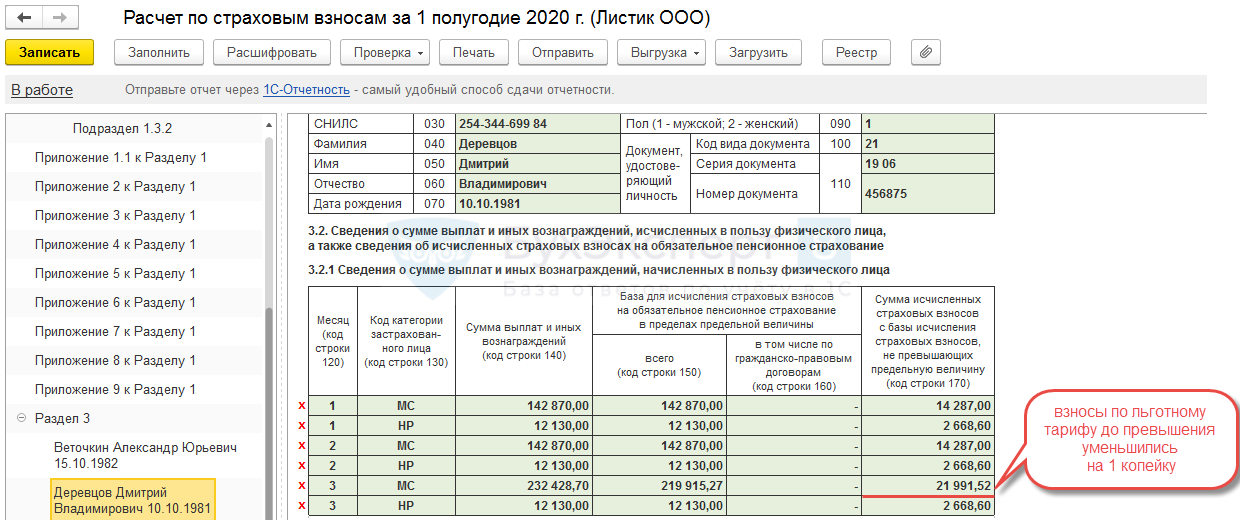

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину ( строка 170 ), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20 ), где взносы за июнь с базы до превышения уменьшатся на 1 копейку ( строка 061 ), а с базы сверх лимита – увеличатся на эту же копейку ( строка 062 )

Описанные изменения в РСВ на примере первого полугодия можно внести вручную, без использования документа Перерасчет страховых взносов , однако в следующем квартале в Начислении зарплаты и взносов на вкладке Взносы программа автоматически внесен строку с переброской копеек.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(5 оценок, среднее: 5,00 из 5)

Обсуждение (13)

Спасибо большое. Все сделали как здесь рекомендовано. Отчет сдан.

Спасибо за обратную связь. Рады, что все получилось 🙂

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Здравствуйте!

Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет с описанием что делали и какая ошибка появляется

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Добрый день!

Спасибо за статью.

Аналогичная ситуация. «Загуляла» копейка. при этом сумма превышения базы есть, а с учетом тарифа для МП, взносы по человеку начислены меньше чем 284 240. Но проверка все равно выдает, что начислено 284240,01руб в ошибке.

Ваш способ правки ошибки не срабатывает. т.к. в расчетах проблем с округлением нет. И после исправления, проверка нарастающим итогом пишет, что сумма ожидается на 1 коп. больше….

п.с. у людей у которых тоже есть превышение, но превышение наступает при использовании тарифа 20 в полной сумме — как у Вас в примере — такой ошибки не возникает.

а если по тарифу 20 база до превышения (в месяце превышения), например 7324руб, то копейка сразу теряется.

прошу прощения. разобралась как считается контроль… получается сумма взносов по контролю — 284240,0059…

при этом убирание копейки в сумму превышения, оставляет ошибку при проверке по нарастающему итогу всё равно..

Здравствуйте!

Чтобы можно было более детально разобраться почему ошибка не уходит, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день! Вы смогли разобраться с этой ошибкой? У нас такая же…

Здравствуйте!

Чтобы можно было более детально разобраться в проблеме, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день. Округление в большую строну (за последние три месяца октябрь-декабрь) происходит в ноябре. Вводим документ Перерасчет по страховым взносам дата 30.11.2020, дата регистрации Ноябрь 2020, месяц получения дохода Ноябрь. Уменьшение на копейку производится по основному тарифу. а не по льготному как у вас.Что делаем не так? Превышение наступает в декабре

Источник

Субъекты малого и среднего предпринимательства с 1 апреля 2020 года вправе применять пониженный тариф страховых взносов к той части выплат работникам, которая превышает федеральный МРОТ. На первый взгляд всё просто, но при подготовке отчётности по страховым взносам всегда есть много подводных камней.

Сегодня, уважаемые читатели, я хочу более подробно рассмотреть вопрос о том, как правильно подготовить РСВ за полугодие 2020 года в случае превышения предельной величины базы для расчёта страховых взносов.

Предельная величина базы на 2020 год для уплаты страховых взносов в систему ОПС, установлена в размере 1 292 000 рублей, в систему ОСС — в размере 912 000 рублей.

В пп. 1 п. 1 ст. 419 НК РФ (за исключением тех налогоплательщиков, для которых установлены пониженные тарифы страховых взносов), применяются следующие тарифы страховых взносов:

на обязательное пенсионное страхование:

— 22 % — в пределах установленной предельной величины базы для начисления страховых взносов;

— 10 % — при превышении установленной предельной величины базы для начисления страховых взносов.

на обязательное социальное страхование:

— 2,9% — в пределах установленной предельной величины базы для начисления страховых взносов;

— 0% — сверх установленной предельной величины базы для начисления страховых взносов.

Для предприятий малого и среднего бизнеса с отчётности за полугодие текущего года выплаты в пределах федерального МРОТ облагаются страховыми взносами по общему тарифу и отражаются в отчёте РСВ по коду тарифа «01».

ФНС России своим письмом от 07.04.2020 No БС-4-11/5850@ даёт следующее руководство к действию: «До внесения соответствующих изменений в Приложение N 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства…., применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процентов, в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчётного периода, для отражения в Расчёте указывают код тарифа плательщика страховых взносов „20“».

Поэтому выплаты, превышающие МРОТ, а также суммы страховых взносов, рассчитанные по пониженному тарифу, следует отразить в отчёте по коду тарифа «20».

Так как же следует рассчитать страховые взносы сотруднику, работающему на предприятии, являющемся субъектом МСП, в месяце превышения предельной величины базы?

Давайте рассмотрим на конкретном примере.

Предположим, ежемесячные выплаты работника составляют 250 000 рублей в месяц, необлагаемых выплат нет. Следовательно, в июне у него будет превышена предельная величина базы для ОПС (1 292 000 рублей). Сумма превышения предельной величины составит 208 000 рублей:

250 000*6 — 1 292 000 = 208 000

База, не превышающая предельную величину, в июне составит 92 000 рублей (250 000 — 208 000). Она больше, чем федеральный МРОТ.

По формуле исчисления взносов с применением пониженного тарифа (письмо ФНС России от 29.04.2020 No БС-4-11/7300@) получается сумма к уплате на ОПС за июнь:

750 000*22 % + 36 390*22 % + (1 500 000 — 750 000 — 36 930) *10 % — 217 911,2 (взносы за январь—июнь) = 26 455,6 рублей.

Теперь рассчитанные взносы необходимо правильно отразить в отчёте РСВ.

Поскольку речь идёт о специальном тарифе, то надо обращать внимание на формулировки Закона No 102-ФЗ от 01.04.2020, а именно ст. 6: «… в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, …

применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

а) в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — в размере 10,0 процента;

б) свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — в размере 10,0 процента;…».

То есть в Законе не выделяется часть выплат в диапазоне от МРОТ до предельной величины базы, а устанавливаются тарифы для выплат свыше МРОТ, как до предельной величины базы, так и сверх неё. Обе части должны идти по одному коду тарифа «20», который показывает на то, что плательщик взносов из числа субъектов МСП.

Следовательно, по коду тарифа «01» в подразделе 1.1 отражается только сумма выплат в пределах МРОТ и рассчитанные с этой суммы страховые взносы. База сверх предельной величины и взносы, рассчитанные с этой суммы, заполняются в подразделе 1.1 только по коду тарифа «20» в строках 051 и 062.

Следует помнить, что в Разделе 3 расчёта в персонифицированных сведениях база, превышающая предельную величину, и взносы, рассчитанные с этой базы, не отражаются.

В нашем примере, в июне по коду категории застрахованного лица «НР» у сотрудника будет отражена налоговая база в размере 12 130 рублей.

По коду категории «МС» разница между базой, не превышающей предельную величину для расчёта страховых взносов, и МРОТ

92 000 — 12 130 = 79 870 рублей

Общая сумма дохода у сотрудника по коду категории «НР» в июне также будет отражаться в пределах федерального МРОТ, а вот по коду «МС» вся остальная сумма выплат, в т. ч. и сумма превышения. В нашем примере, общая сумма дохода по коду категории «МС» у сотрудника составит 237 870 рублей.

Подводя итоги, хочу ещё раз обратить Ваше внимание на то, что в РСВ суммы превышения предельной величины базы, а также рассчитанные с этих выплат взносы, во всех приложениях расчёта отражаются по коду тарифа «20». В Разделе 3 общая сумма дохода после превышения предельной величины базы отражается по коду категории застрахованного лица «МС».

Екатерина Сорокина – эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более 3 лет. Доступно рассказывает сложные вещи на простом языке.

Читайте другие статьи автора в нашем блоге:

- Как рассчитать отпускные с учётом периода нерабочих дней в пандемию

- Как заполнить РСВ при превышении предельной величины базы для расчёта страховых взносов

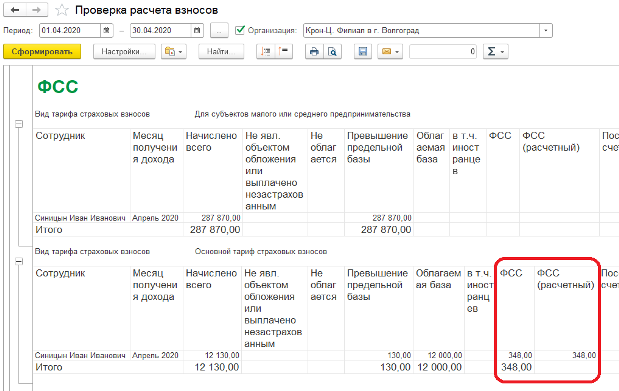

В конфигурации 1С:Зарплата и управление персоналом, редакция 3.1 до релизов 3.1.10.491 и 3.1.14.97 страховые взносы по льготному тарифу МСП неверно считались в случае превышения предельной величины базы взносов.

Разработчики признали алгоритм расчета ошибочным и исправили в новых релизах (3.1.10.491 и 3.1.14.97).

Рассмотрим пример в конфигурации 1С:Зарплата и управление персоналом, редакция 3.1, релиз 3.1.14.61.

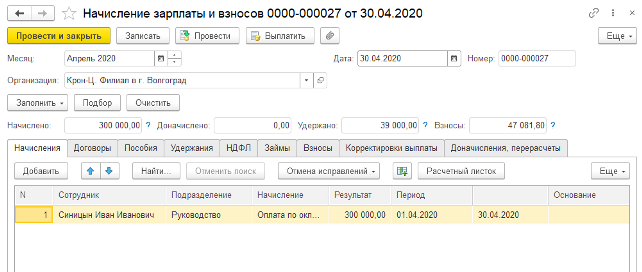

Сотрудник с января по март 2020 года получил доход в размере 900 000 рублей.

В учетной политике организации установлено, что с апреля 2020 года применяется льготный тариф страховых взносов для МСП.

Создаем документ начисления зарплаты за Апрель 2020 года.

Доход в Апреле 2020 года составил 300 000 рублей.

У сотрудника произошло превышение предельной величины базы по взносам на обязательное пенсионное страхование на случай временной нетрудоспособности и в связи с материнством (предельный размер базы равен 912 000 рублей).

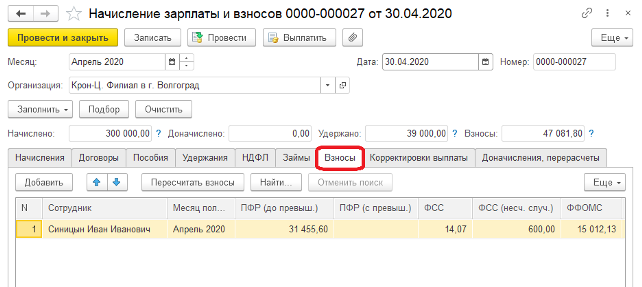

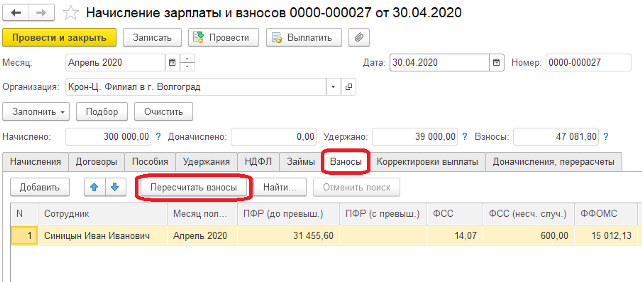

В этом релизе конфигурации был заложен «неверный» алгоритм расчета взносов при превышении предельной величины базы, согласно которому:

в месяце превышения предельной величины выделенная из общей суммы облагаемой базы сумма МРОТ облагается пропорционально соотношению сумм до предельной величины и суммы превышения предельной величины.

В соответствии с этим алгоритмом взносы по сотруднику посчитались следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

ПФР = 12 130 * 0,22 + ((300 000 — 12 130) * 0,10) = 31 455,60

ФСС = (12 130 * (12 000 / 300 000)) * 0,029 = 14,07

ФФОМС = 12 130 * 0,051 + ((300 000 — 12 130) * 0,05) = 15 012,13

ФСС НС = 300 000 * 0,002 = 600,00

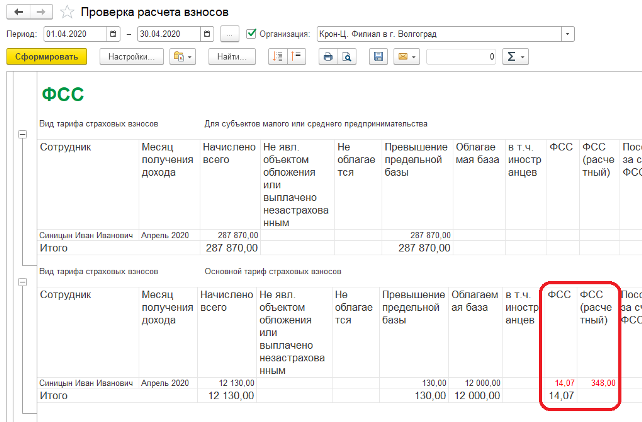

В отчете «Проверка расчетов взносов» ошибки по расчетам на данном релизе не выходило.

Обновим конфигурацию до релиза 3.1.14.97.

Теперь, если сформировать отчет «Проверка расчета взносов», то программа сигнализирует, что взносы посчитаны неверно.

Для последующего корректного учета сумм пересчета в РСВ, следует пересчитать взносы непосредственно в документах «Начисление зарплаты и взносов», начиная с месяца, в котором пошло превышение, воспользовавшись командной «Пересчитать взносы».

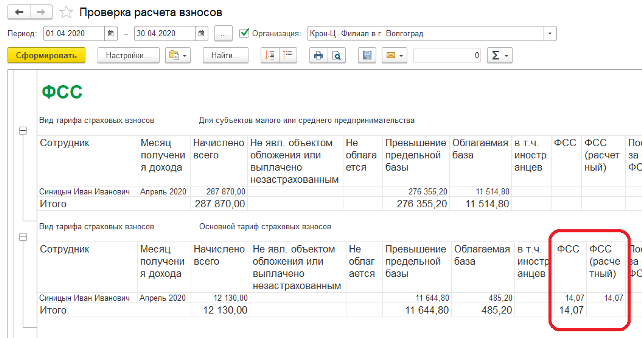

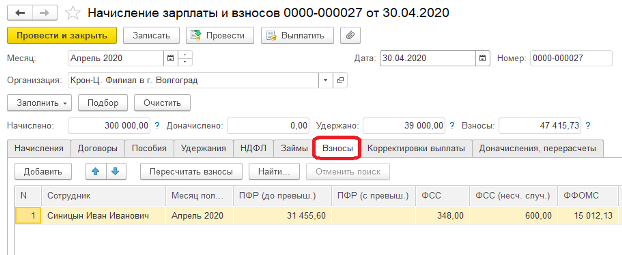

Согласно Письму ФНС России от 13.07.2020 N БС-4-11/11315@ О применении норм Федерального закона от 01.04.2020 N 102-ФЗ в случае, если сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, превысила установленную предельную величину базы для исчисления страховых взносов на ОСС, то суммы такого превышения не подлежат обложению страховыми взносами в соответствии с пунктом 2 статьи 425 Кодекса.

Согласно новому верному алгоритму взносы в ФСС посчитаются следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

ФСС

= 12 000 * 0,029 = 348,00

После пересчета взносов в отчете «Проверка расчета взносов» ошибки не выдается.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)