Содержание

- System error 051 details insufficient funds

- Коды ошибок Visa/MasterCard/МИР

- Часто встречающиеся коды ошибок

- Безусловно негативные коды ответов

- Полные списки кодов банков-эквайеров

- ПАО « Промсвязьбанк »

- ПАО Банк «ФК Открытие»

System error 051 details insufficient funds

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала («деклайн»), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция.

Код 01 – отказать, позвонить в банк-эмитент

Код 02 – отказать, позвонить в банк-эмитент (особое условие)

Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей

Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card.

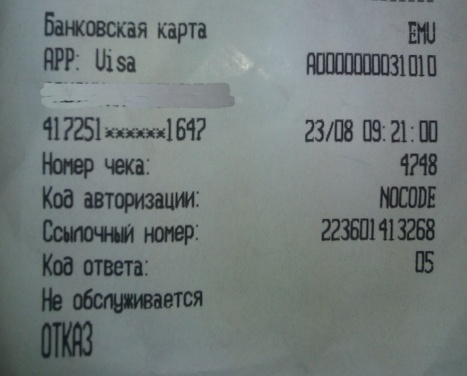

Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить

07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством

08 — обслуживать с идентификацией по документу и подписи либо отменить всю операцию

12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка.

13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы

14 Invalid card number — Неверный номер карты либо карта заблокирована холдером/банком

17 – отказать, отклонено пользователем карты.

19 System Error — Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию

21 No Action Taken Запрещено банком без каких либо объяснений

31 эмитент не найден в платёжной системе

32 частично завершено

34 Suspected Fraud Подозрении в мошенничестве

39 No Credit Account Отсутствует кредитный счет карты

41 Lost Card, Pickup; Карта утеряна, изьять

42 Special Pickup; Карта украдена, изьять

43 Hot Card, Pickup; Карта украдена, изьять

51 Not sufficient funds; Недостаточно средств для оплаты

54 Expired card; Срок карты истек

55 Incorrect PIN; Неверный пин

57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок)

58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57

59 Suspected Fraud; подозрение в мошенничестве.

61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты

62 Restricted card; картсчет заморожен, блок карты

63 Security violation; картсчет заморожен, блок карты

64 — сумма отмены авторизации отлична от суммы оригинальной авторизации

65 — отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету

67 — карта изъята в банкомате

75 Exceeds PIN Retry; пин введен максимальное количество раз

78 Function Not Available; номер карты не действителен или не существует

80 Ошибка сети

81 Ошибка в шифре PIN (МС)

82 CVV Validation Error; неверный cvv код)

83 – отказать, ошибка сети (технические проблемы)

86 невозможно проверить pin

88 ошибка шифрования Pin

91 Issuer not available; связь с банком отсутствует, тех.проблемы

93 Transaction violates law; транзакция незаконна

94 Duplicate Transaction; двойная транзакция.

96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) — Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты).

101 — Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена)

117 — Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message — SecurePay’s security methods were unable to encrypt the message

Код 182 — отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 — техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается.

Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию.

Q1 — аутентификация карты не прошла

NX — внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Источник

Коды ошибок Visa/MasterCard/МИР

Содержание:

ТЕРМИНЫ И ТОЛКОВАНИЕ

Банк-эмитент — банк, выпустивший карту плательщика.

Банк-эквайер — поставщик услуги — банк, который обрабатывает платежи по кредитным или дебетовым картам плательщикам. Он связывает держателя карты (плательщика) с банком, который её выпустил, в момент совершения конкретной операции в ТСП.

Платежная система (ПС) — это сервис для перевода денежных средств в электронной или физической форме. Платежная система устанавливает определенный набор правил, программных, аппаратных и технических средств для передачи денежных средств от одной стороны другой.

Международная платежная система (МПС) — платежная система, услуги которой доступны в разных странах.

Наиболее известные платежные системы в России:

- Национальная система платежных карт Мир

- China UnionPay

- VISA International Service Association

- Mastercard

- JCB

- American Express

- Diners Club International

3-D Secure (3ds) — технология двухшагового подтверждения операции по карте с помощью смс-кода. Увеличивает безопасность проведения платежей с кредитных и дебетовых карт, которые совершаются в интернете.

Ниже собраны коды ошибок действующих банков-эквайеров/эмитентов и платежных систем.

Часто встречающиеся коды ошибок

Код 05 – отказ эмитента без указания причины — необходимо обращаться в банк, выпустивший карту;

Код 17 – отказать, отклонено пользователем карты;

Код -19 – не пройдена авторизация (как правило, при непрохождении 3ds авторизации, либо банк запрещает прохождение 3ds) — необходимо обращаться в банк, выпустивший карту;

Код 41 – утерянная карта — необходимо обращаться в банк, выпустивший карту;

Код 43 – украденная карта — необходимо обращаться в банк, выпустивший карту;

Код 51 – недостаточно средств для проведения операции;

Код 57 – недопустимый тип операции для данного типа карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных);

Код 61 – превышение максимальной суммы операции или количества попыток для данной карты; превышен лимит на терминале продавца; недостаточно средств на счете продавца, в случае выплат (более точное описание смотрите ниже, исходя из обслуживающего банка) — необходимо обращаться в банк, выпустивший карту;

Код 62 – заблокированная карта — необходимо обращаться в банк, выпустивший карту;

Код 65 – превышение максимального количества операции для данной карты — необходимо обращаться в банк, выпустивший карту;

Код 83 – ошибка сети (технические проблемы);

Код 91 – эмитент недоступен (технические проблемы на стороне банка-эмитента);

Код 96 – системная ошибка/невозможно связаться с банком, который выдал карту (требуется сверка с эквайером);

Код 66 — установлена блокировка банком для данной карты на основании требований МПС (как правило, за совершение подряд отказных от эмитента операций, например, с кодами 05, 51,61,65 и 41,43,93,14); ограничитель, блокирующий проведение неуспешных операций по картам МasterCard после 20 отказов от Эмитентов с одной и той же карты. Блокировка карты будет срабатывать с 21-ой неуспешной операции сроком на 24 часа;

Код 70001 — н едостаточно средств на счете у компании (в случае совершения выплаты физическому лицу);

Код 88 — отказ, некорректно введен код CVC2;

Код -3 — нет ответа от эмитента/эквайера (требуется сверка/уточнение у эквайера);

1A-Call your bank — ответ предоставляет MasterCard взамен RC:65 ( превышение максимального количества операции для данной карты);

Код 405 — Strong Customer Authentication Required/Trans Status From Issuer or Payment System — не пройдена аутентификации пользователя (ошибка схожа с -19 Authentication failed) — необходимо обращаться в банк, выпустивший карту.

Безусловно негативные коды ответов

Получение негативного авторизационного кода ответа из группы безусловно негативных не допускает повторения попытки совершения операций по карте (Важно при проведении рекуррентных операций).

| 03 – Invalid merchant | Отклонение запроса из-за запрета выполнения операций в данной категории ТСП Требования к Эмитенту |

| 04 – Capture card | Отклонение запроса из-за попытки использования постоянно заблокированной карты Требования к Эмитенту |

| 12 – Invalid transaction | Отклонение запроса из-за запрета выполнения операций данного типа Требования к Эмитенту |

| 15 – Invalid issuer | Отклонение запроса Платформой из-за отсутствия Эмитента карты в БИН-таблице Требования к Эмитенту |

| 33 – Expired card, pick up | Отклонение запроса из-за попытки использования постоянно заблокированной карты при условии, что карта не утеряна и не украдена Требования к Эмитенту |

| 41 – Lost card, pick up | Отклонение запроса из-за попытки использования утерянной карты Требования к Эмитенту |

| 43 – Stolen card, pick up | Отклонение запроса из-за попытки использования украденной карты Требования к Эмитенту |

| 57 – Transaction not permitted to issuer/cardholder | Отклонение запроса из-за ограничений на продукт карты Требования к Эмитенту |

| 58 – Transaction not permitted to acquirer/terminal | Отклонение запроса Платформой из-за недопустимости выполнения Эквайрером операций данного типа Требования к Эмитенту |

| 62 – Restricted card | Отклонение запроса из-за ограничений на карту или счет Держателя карты Требования к Эмитенту |

| 76 – Unable to locate previous message | Отклонение отмены запроса из-за отсутствия оригинального запроса Требования к Эмитенту |

| 78 – Invalid/nonexistent account specified | Отклонение запроса из-за попытки использования закрытой карты Требования к Эмитенту |

| 92 – Unable to route transaction | Отклонение запроса Платформой из-за невозможности его маршрутизации получателю Требования к Эмитенту |

| 93 – Transaction cannot be completed, violation of law | Отклонение запроса по причине нарушения требований законодательства Требования к Эмитенту |

| 94 – Duplicate transmission detected | Отклонение задублированного запроса Требования к Эмитенту |

Полные списки кодов банков-эквайеров

ПАО « Промсвязьбанк »

1) Недостаточно средств на карте — в случае оплаты;

2) Недостаточно средств на счете — в случае выплаты.

| Result Code | Description | Описание |

| Approved | Операция прошла успешно | |

| 1 | Call your bank | Позвоните в свой банк |

| 3 | Invalid merchant | Недействительный продавец |

| 4 | Your card is restricted | Ограничение в проведении операции на стороне эмитента |

| 5 | Transaction declined | Операция отклонена без указания причины |

| 12 | Invalid transaction | Недействительная операция, возможно ошибки в параметрах запроса к платёжной системе |

| 13 | Invalid amount | Недопустимая сумма |

| 14 | No such card | Такая карта не существует |

| 15 | No such card/issuer | Нет такой карты / эмитента |

| 20 | Invalid response | Неверный ответ |

| 30 | Format error | Ошибка в параметрах запроса к платёжной системе |

| 41 | Lost card | Карта утеряна (статус установлен у эмитента) |

| 43 | Stolen card | Карта украдена |

| 51 | Not sufficient funds | |

| 54 | Expired card | Срок действия карты истёк |

| 55 | Incorrect PIN | Неверный PIN-код |

| 57 | Not permitted to client | Операция не разрешена для клиента (как правило, о тказ приходит со стороны платёжной системы) |

| 58 | Not permitted to merchant | Не разрешено продавцу (заблокирован терминал) |

| 61 | Exceeds amount limit | Сумма операции превысила допустимый лимит (также, возможен отказ от платёжной системы) |

| 62 | Restricted card | Запрещённая карта |

| 63 | Security violation | Нарушение безопасности |

| 65 | Exceeds frequency limit | Превышен лимит |

| 75 | PIN tries exceeded | Превышено количество попыток ввода PIN-кода |

| 76 | Wrong PIN,tries exceeded | Неверный PIN-код, количество попыток превышено |

| 82 | Time-out at issuer | Тайм-аут при соединении с эмитентом |

| 83 | Transaction failed | Транзакция неуспешна |

| 86 | Unable to verify PIN | Невозможно проверить PIN-код |

| 89 | Authentication failure | Ошибка аутентификации |

| 91 | Issuer unavailable | Эмитент недоступен |

| 93 | Violation of law | Операция отклонена. Держателю необходимо обратиться в свой банк |

| 95 | Reconcile error | Возникает, когда операция была уже проведена. |

| 96 | System malfunction | Системная ошибка Возможно ошибки в параметрах запроса к платёжной системе |

| -2 | Bad CGI request | Неверно сформирован запрос к платёжному шлюзу |

| -3 | No or Invalid response received | Платёжный шлюз вовремя не получил ответ. Статус операции при этом может быть успешным или неуспешным. |

| -4 | Server is not responding | Сервер не отвечает |

| -5 | Connect failed | Сбой соединения |

| -8 | Error in card number field | Ошибка в поле номера карты |

| -9 | Error in card expiration date field | Введена неверная дата срока действия карты |

| -10 | Error in amount field | Ошибка в поле суммы |

| -11 | Error in currency field | Ошибка в поле валюты |

| -12 | Error in merchant terminal field | Некорректный запрос к платежному шлюзу |

| -17 | Access denied | Отказано в доступе (Возможно ошибка при формировании P_SIGN) |

| -18 | Error in CVC2 or CVC2 Description fields | Ошибка в поле CVC2 |

| -19 | Authentication failed | Аутентификация прошла неуспешно (3d-secure), возможны другие причины. |

| -20 | Expired transaction | Время проведения операции превышает значение параметра TIMESTAMP |

| -21 | Duplicate transaction | Отправлен повторный запрос с идентичными параметрами |

| 70001 | Not sufficient funds | Недостаточно средств на счете. |

ПАО Банк «ФК Открытие»

1) Для операции Pay — cумма превышает разрешенный суточный лимит (необходимо обратиться к эмитенту);

2) Для операций Payout — недостаточно средств на счете или превышен месячный лимит на терминале (необходимо обратиться к эквайеру).

Источник

Adblock

detector

| Result Code | Description | Описание |

| 00 | Approved | Успешная транзакция |

| 01 | Refer to card issuer | Обратитесь к эмитенту карты |

| 02 | Refer to card issuer, special condition | Обратитесь к эмитенту карты, особое условие |

| 03 | Invalid merchant or service provider | Недействительный идентификатор продавца |

| 04 | Pickup card | Изъять карту |

| 05 | Do not honor | Транзакция была отклонена эмитентом без объяснения причин |

| 06 | Error | Эмитент карты вернул ошибку без дополнительных объяснений |

| 07 | Pickup card, special condition (other than lost/stolen card) | Изъять карту, специальные условия |

| 08 | Honor with identification | Не пройдена идентификация, проблема с идентификацией |

| 09 | Request in progress | Выполняется запрос |

| 10 | Approved for partial amount | Одобрено для частичной суммы |

| 11 | Approved, VIP Approved, VIP program | Одобрено для VIP, программа VIP |

| 12 | Invalid transaction | Запрошенная транзакция не поддерживается или недействительна для представленного номера карты |

| 13 | Invalid amount | Сумма превышает лимиты, установленные эмитентом для данного типа транзакции |

| 14 | Invalid card (no such number) | Эмитент указывает, что эта карта недействительна. |

| 15 | No such issuer | Номер эмитента карты недействителен |

| 16 | Approved, update track 3 | Утверждено, обновить |

| 17 | Customer cancellation | Отмена клиентом |

| 18 | Customer dispute | Открыт спор с клиентом |

| 19 | Re-enter transaction | Клиент должен повторно отправить транзакцию |

| 20 | Invalid response | Неверный ответ |

| 21 | No action taken | Никаких действий не предпринимается. Эмитент отказался без других объяснений |

| 22 | Suspected malfunction | Предполагаемая неисправность |

| 23 | Unacceptable transaction fee | Неприемлемая комиссия за транзакцию |

| 24 | File update not supported | Обновление файла не поддерживается |

| 25 | Unable to locate record | Невозможно найти запись |

| 26 | Duplicate record | Дублирующая запись |

| 27 | File update edit error | Ошибка редактирования обновления файла |

| 28 | File update file locked | Файл/обновления файла заблокировано |

| 29 | not used | не используется |

| 30 | Format error | Ошибка формата |

| 31 | Bank not supported | Банк не поддерживается коммутатором |

| 32 | Completed partially | Завершено частично |

| 33 | Expired card, pick-up | Срок действия карты истек |

| 34 | Issuer suspects fraud, pick-up card | Эмитент карты подозревает мошенничество |

| 35 | Contact acquirer, pick-up | Обратиться к эмитенту карты |

| 36 | Restricted card, pick-up | Ограничено эмитентом карты |

| 37 | Call ECHO security, pick-up | Обратитесь в службу безопасности |

| 38 | PIN tries exceeded, pick-up | Количество попыток получения PIN-кода превышает лимиты эмитента |

| 39 | No credit account | Нет кредитного счета |

| 40 | Function not supported | Запрошенная функция не поддерживается |

| 41 | Pickup card (lost card) | Карта была утеряна |

| 42 | No universal account | Нет универсальной учетной записи |

| 43 | Pickup card (stolen card) | Карта была украдена |

| 44 | No investment account | Нет инвестиционного счета |

| 45 | 50 not used | не используется |

| 51 | Not sufficient funds | Недостаточно средств на карте (только для оплат) |

| 52 | No checking account | Нет текущего счета |

| 53 | No savings account | Нет сберегательного счета |

| 54 | Expired card | Срок действия карты истек |

| 55 | Incorrect PIN | Неправильный PIN-код держателя карты |

| 56 | No card record | Нет такой карты |

| 57 | Transaction not permitted to cardholder | Операция не разрешена держателю карты. Карта не разрешена для запрошенного типа транзакции. |

| 58 | Transaction not permitted on terminal | Транзакция не разрешена на терминале. Продавцу запрещен этот тип транзакции (заблокирован терминал; сработало ограничение и т.д. необходимо уточнять подробности у эквайера) |

| 59 | Suspected fraud | Предполагаемое мошенничество |

| 60 | Contact ECHO | Связаться с службой безопасности |

| 61 | Exceeds withdrawal limit |

TABLE OF CONTENTS

- What is a Decline Code?

- Possible Reasons You’re Receiving Decline Code 51

- How to Resolve Your Credit Card Decline Code 51

As a merchant who accepts credit cards, it’s likely you’ll come across decline code 51 at some point. When this happens, it doesn’t mean you can’t complete the sale. Understanding credit card decline codes and what they mean will help you find potential solutions. In turn, this understanding will save your business from losing important sales.

What is a Decline Code?

When you process a credit card, sometimes the transaction is declined. When this happens, it’s not because there is something wrong with your machine or software. The card-issuing bank is the one responsible for these declines.

Decline codes are short numbers that provide merchants with a bit more information on the reason behind declining a transaction. Typically, payment processors provide their merchants with a decline code guide with their terminals. The credit card declined code 51 is one of the most common responses a merchant receives.

Decline code 51 is the processing response for insufficient funds, or an exceeded credit limit. When you get this decline code, it’s not a good idea to try to process the card again without voice authorization. This could put you at risk of a chargeback for invalid authorization when processing a card after a declined code 51.

Possible Reasons You’re Receiving Decline Code 51

If you receive a decline 51 response on a transaction, it’s pretty straightforward. It’s not a general error and means the cardholder does not have the funds to complete the transaction.

Credit cards have a credit limit that purchases cannot exceed. For example, let’s say a customer has a credit card with a limit of $1,000 and they’ve used $975 of their limit. If the customer uses their card to pay for a $50 transaction at your business, you’ll receive the decline code 51 response. The same is true for debit cards and the balance in a customer’s bank account. If the purchase amount exceeds to checking account balance you will be presented with a decline code 51 message.

It’s important to note, merchants should not attempt to process the transaction again. Unfortunately, this could increase the likelihood of forcing a chargeback or overdraft charge on the cardholder.

How to Resolve Your Credit Card Decline Code 51

The best way to handle a declined card scenario is to ask the customer to use a different card or method of payment. They may also contact their card issuing bank to clear up the matter directly. Typically, you can find the issuer’s phone number on the back of the customer’s credit card. Since the decline message is on behalf of the cardholder, the only thing you can do is suggest another form of payment or have the customer come back at a later date.

It’s important to note that decline code 51 is unique to the cardholder so there should be no issues with subsequent transactions. Most consumers have more than one method of payment with them and should have no problem completing the transaction.

76

51

076

9859

116

603

Insufficient funds

Not sufficient funds

Decline, not sufficient funds

— банк-эмитент удерживает дополнительные комиссии с держателя карты. Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;

— происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для покрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%

50

5

9905

180

Transaction declined

Do not honor

Do not Honour

Transaction declined

Возможные причины:

— карта заблокирована или на ней установлен статус

— на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный

— сработали настройки системы безопасности банка-эмитента

— сработали ограничения по сумме или количеству операций по карте у банка-эмитента

— банк-эмитент установил ограничения на проведение данного типа транзакций

— по карте не разрешены международные платежи (доместиковая карта)

— банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)

— банк-эмитент установил ограничения на транзакции в данной валюте

— банк-эмитент установил ограничения на транзакции в данной стране

— банк-эмитент в США ограничил по карте операции в валюте, отличной от USD

— банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах

55

055

12

902

9882

9912

Invalid transaction

Invalid transaction card / issuer / acquirer

Decline reason message: invalid transaction

95

095

61

061

121

9861

9863

Decline, exceeds withdrawal amount limit

Exceeds amount limit

Exceeds withdrawal limit

Withdrawal limit would be exceeded

Withdrawal limit already reached

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента

65

065

82

082

9860

Activity count exceeded

Exceeds frequency limit

Maximum number of times used

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента

57

119

Not permitted to client

Transaction not permitted on card

Transaction not permitted to card

Decline, transaction not permitted to cardholder

Transaction not permitted to card

Not permitted to client

Decline, transaction not permitted to cardholder

Function Not Permitted To Cardholder

Банк эмитент отклонил транзакцию так как она не может быть осуществлена для этой карты или клиента.

Возможные причины (более детально смотрите по банку-эквайеру выше):

— данный карточный продукт не рассчитан для такого типа операции

— для данной карты не настроен такой тип операции на стороне банка-эмитента

58

120

Decline, transaction not permitted to terminal

Not permitted to merchant

The requested service is not permitted for terminal

Function Not Permitted To Terminal

Txn Not Permitted On Term

211

N7

9881

Bad CVV2

Decline for CVV2 Failure

CVV2 is invalid

Invalid CVV2

Decline Cvv2 failure

CVV2 код также может называться CVC2, CID, CSC2 код.

В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты.

Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции

058

59

059

62

062

9858

104

Restricted card

Restricted status

Decline, restricted card

Card is restricted

Your card is restricted

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— для карты не доступны интернет-платежи

56

056

Отказ может возникать в таких случаях:

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт

Монобанк, если карта этого банка

100

1000

Decline (general, no comments)

General decline, no comments

General decline

54

101

Expired card

Decline, expired card

Expired card

Pick-up, expired card

Card expired

— срок действия карты закончился

— указан неверный срок действия карты

— карта была перевыпущена с новым сроком

14

111

9852

1012

305113

Card number does not exist

Invalid card number

No such card

Decline, card not effective

Invalid card

Wrong card number

— неверный номер карты

— карта не действительна

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

909

42

7

07

108

9875

207

42

External Decline Special Condition

Special Pickup

Pick up card (special)

Pick up card, special condition (fraud account)

Pick-up, special conditions

Decline, refer to card issuer’s special conditions

122

63

89

Decline, security violation

Security violation

— карточный счет заморожен или заблокирован

— ограничения правил безопасности (система Antifraud на стороне любого из участников)

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

200

76

114

21

Invalid account

Decline, no account of type requested

No To Account

— счет карты закрыт или заблокирован

— по счету запрещены расходные операции

— карта не действительна

— неверный номер карты

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— карта не предназначена для расчетов в интернет

74

074

907

911

910

9872

91

291

82

908

810

Unable to authorize

Decline reason message: card issuer or switch inoperative

Destination not available

Issuer or switch inoperative

Issuer unavailable

Time-out at issuer

Decline reason message: card issuer timed out

Decline reason message: transaction destination cannot be found for routing

Transaction timeout

Ошибка связи: таймаут

Недоступен эмитент/эквайер

Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР.

В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности.

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Банк-эмитент (при получении 91 кода)

15

815

92

No such card/issuer

No such issuer

Invalid Issuer

811

96

0

4

04

44

43

200

104

Pick-up (general, no comments)

Pick up card

Your card is restricted

Hot Card, Pickup (if possible)

Hold — Pick up card

Pick-up, restricted card

Pick-up, card acceptor contact card acquirer

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода

205

110

13

567

9913

9867

Invalid advance amount

Decline, invalid amount

Invalid amount

— слишком маленькая сумма. Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента

— слишком большая сумма

— из суммы транзакции невозможно удержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий

— ограничения на карте плательщика на стороне банка, который выпуcтил карту.

— достигнуты лимиты на стороне банка-эквайера.

948

102

202

9934

59

Suspected fraud

Decline, suspected fraud

Также, возможно, что банк-эмитент заблокировал карту/счет в связи с подозрительными действиями, скиммингом, компрометацией

800

904

30

030

9874

574

Format error

Decline reason message: format error

41

540

208

9840

Lost Card, Pickup

Pick up card (lost card)

Lost card

Lost card, pick-up

Pick-up, lost card

93

124

Violation of law

Decline, violation of law

909

96

Decline reason message: system malfunction

System malfunction

01

02

107

108

Refer to card issuer

Decline, refer to card issuer

Decline, refer to card issuer special conditions

Refer to issuer

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода

43

209

057

9841

Pick up card (stolen card)

Pick-up, stolen card

Stolen card

Stolen card, pick-up

Lost/Stolen

Lost or stolen card

6000

106

Pre-authorizations are not allowed within this context.

Merchant is not allowed preauth

03

3

109

9903

20003

Invalid merchant

Decline, invalid merchant

Также причиной может быть некорректно переданный идентификатор мерчанта в транзакции

System error 051 details insufficient funds

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала («деклайн»), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция.

Код 01 – отказать, позвонить в банк-эмитент

Код 02 – отказать, позвонить в банк-эмитент (особое условие)

Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей

Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card.

Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить

07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством

08 — обслуживать с идентификацией по документу и подписи либо отменить всю операцию

12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка.

13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы

14 Invalid card number — Неверный номер карты либо карта заблокирована холдером/банком

17 – отказать, отклонено пользователем карты.

19 System Error — Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию

21 No Action Taken Запрещено банком без каких либо объяснений

31 эмитент не найден в платёжной системе

32 частично завершено

34 Suspected Fraud Подозрении в мошенничестве

39 No Credit Account Отсутствует кредитный счет карты

41 Lost Card, Pickup; Карта утеряна, изьять

42 Special Pickup; Карта украдена, изьять

43 Hot Card, Pickup; Карта украдена, изьять

51 Not sufficient funds; Недостаточно средств для оплаты

54 Expired card; Срок карты истек

55 Incorrect PIN; Неверный пин

57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок)

58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57

59 Suspected Fraud; подозрение в мошенничестве.

61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты

62 Restricted card; картсчет заморожен, блок карты

63 Security violation; картсчет заморожен, блок карты

64 — сумма отмены авторизации отлична от суммы оригинальной авторизации

65 — отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету

67 — карта изъята в банкомате

75 Exceeds PIN Retry; пин введен максимальное количество раз

78 Function Not Available; номер карты не действителен или не существует

80 Ошибка сети

81 Ошибка в шифре PIN (МС)

82 CVV Validation Error; неверный cvv код)

83 – отказать, ошибка сети (технические проблемы)

86 невозможно проверить pin

88 ошибка шифрования Pin

91 Issuer not available; связь с банком отсутствует, тех.проблемы

93 Transaction violates law; транзакция незаконна

94 Duplicate Transaction; двойная транзакция.

96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) — Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты).

101 — Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена)

117 — Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message — SecurePay’s security methods were unable to encrypt the message

Код 182 — отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 — техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается.

Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию.

Q1 — аутентификация карты не прошла

NX — внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Источник

Что означает ошибка 51-NOT SUFFICIENT FUNDS?

При оплате в интернете банковской картой?

![]()

Недостаточно средств на счете. Дословно.

![]()

51 NOT SUFFICIENTS FUNDS- эта ошибка обозначает тоже самое что и Not sufficients funds .Если сказать понятными словами у вас закончились деньги на вашей пластиковой карточке и ее нужно пополнить в любом отделении банка или терминале.

![]()

После отказа Евгения Плющенко от участия в личном первенстве на Олимпийских играх, этот вопрос опять актуален, как никогда:).

Теперь уже вообще не ясно кто когда какие ошибки сделал, и кому чего они стоили. В прессе теперь обсуждается не ошибка Максима Ковтуна, а Евгений Плющенко, который в какой-то мере «перекрыл кислород» более молодому спортсмену.

Даже трудно теперь вынести однозначную оценку этой проблеме в одиночном мужском фигурном катании, но ясно только одно — Россия осталась без медалей в этом виде соревнований. Завоевал бы медаль Максим Ковтун или не завоевал бы — вопрос открытый, но Евгений Плющенко после выступления в командных соревнованиях снялся с участия в Олимпиаде, теперь возникает вопрос о том, почему так получилось, что не было заявлено о замене Егения на другого спортсмена тогда, когда ещё можно было бы это сделать.

Получается так, что все наделали ошибок, но я бы больше обвиняла «чиновников от спорта», а не спортсменов в таких ошибках, на организаторах тоже лежит ответственность и выбор — на кого именно делать ставку в битве за олимпийские медали.

![]()

Самая распространенная ошибка в написании «не» с приставкой и «не» с предлогом. Обратите внимание: иногда даже в самом грамотном тексте, где нужно писать «не» слитно, часто пишут раздельно. Например: » непродуманно» часто пишут раздельно. Таких случаев море. Очень часто в глаголах мягкий знак в неопределенной форме не ставят . Например:» Стоит задуматься» — мягкий знак часто отсутствует, а где он не нужен, там его вставляют. Например: «Она занимается»-ухитряются вставить мягкий знак в глагол и написать «Она занимаеться».

![]()

Обычно на измену идут по каким-то причинам.

Это может с провоцировать скандалы в семье,

Если у партнеров остыли чувства друг другу,

Если нет секса по тем или иным причинам.

Поэтому это вовсе не подлость а ошибка.

А вот если это намерено делают, то это уже подлость.

В своей жизни человек вправе делать ошибки и так же их исправлять. Никто от этого не застрахован.

Если человек изменил и осознал это, если вы любите этого человека и если вы уверены что такого больше не повторится, то можно и нужно простить и жить дальше в любви и согласии.

Если же человек повторяет это снова и снова, то лучше развестись, да бы не быть в постоянном унижении.

Моя сноха всегда прощает измены брату со словами. где бы не был, а живет со мной. Честно, я ее не понимаю.

Я с мужем рассталась из-за его постоянных измен. Как бы я его не любила, но этот постоянный обман я не хотела терпеть.

Поэтому чтобы не советовали, а человек все равно примет решение которое ему нужно.

![]()

Может. Во-первых, часть орфографических ошибок из-за невнимательности, я лично, прекрасно зная все правила, умея находить ошибки у других без особого труда, проработав учителем и преподавателем, обязательно сделаю ошибки в собственном тексте: то не закрою оборот запятой, то буквы местами переставлю, то вообще вместо одной другую напишу, две «нн» часто на автомате пишу. Во-вторых, часть филологов вообще русским языком не занимается, знаю прекрасных литературоведов, из которых нулевые лингвисты.

Источник

Response Codes

Response codes are defined in their respective services.

ISO 8583 Mappings

Below is a set of common ISO 8583 response codes and recommended mappings to Google response codes. Some ISO codes map to an error response. In these cases, the table specifies which HTTP code to use and what details to include in the error message.

This is not an exhaustive list. Please contact Google if a particular ISO code is unmapped.

| ISO 8583 Code to Google Code Mappings | |

|---|---|

| 0 Successful approval/completion or that VIP PIN verification is valid |

SUCCESS |

| 1 Refer to card issuer |

ISSUER_DECLINED |

| 2 Refer to card issuer, special condition |

ISSUER_DECLINED |

| 3 Invalid merchant or service provider |

HTTP 400 Payment integrator must return an error response indicating which configuration was invalid. |

| 4 Pickup |

CARD_LOST_OR_STOLEN |

| 5 Do not honor |

DO_NOT_HONOR |

| 6 General error |

HTTP 500 Payment integrator must return an error response with error details. |

| 7 Pickup card, special condition (other than lost/stolen card) |

CARD_LOST_OR_STOLEN |

| 8 Honor with identification |

SUCCESS |

| 9 Request in progress |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 10 Partial approval |

ISSUER_DECLINED |

| 11 VIP approval |

SUCCESS |

| 12 Invalid transaction |

TRANSACTION_INVALID |

| 13 Invalid amount (currency conversion field overflow) or amount exceeds maximum for card program. |

TRANSACTION_EXCEEDS_AMOUNT_LIMIT |

| 14 Invalid account number (no such number) |

CARD_NUMBER_INVALID |

| 15 No such issuer |

TRANSACTION_COULD_NOT_BE_ROUTED |

| 16 Insufficient funds |

INSUFFICIENT_FUNDS |

| 19 Re-enter transaction |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 20 Invalid response |

HTTP 500 Payment integrator must return an error response with error details. |

| 21 No action taken (unable to back out prior transaction) |

CARD_NUMBER_INVALID |

| 22 Suspected Malfunction |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 25 Unable to locate record in file, or account number is missing from the inquiry |

CARD_NUMBER_INVALID |

| 28 File is temporarily unavailable |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 30 Format error |

HTTP 500 Payment integrator must return an error response with error details. |

| 41 Merchant should retain card (card reported lost) |

CARD_LOST_OR_STOLEN |

| 43 Merchant should retain card (card reported stolen) |

CARD_LOST_OR_STOLEN |

| 51 Insufficient funds |

INSUFFICIENT_FUNDS |

| 52 No checking account |

CARD_NUMBER_INVALID |

| 53 No savings account |

CARD_NUMBER_INVALID |

| 54 Expired card |

CARD_EXPIRED |

| 57 Transaction not permitted to cardholder |

TRANSACTION_NOT_ALLOWED |

| 58 Transaction not allowed at terminal |

TRANSACTION_NOT_ALLOWED |

| 59 Suspected fraud |

SUSPECTED_FRAUD |

| 61 Activity amount limit exceeded |

CARD_ACTIVITY_EXCEEDS_AMOUNT_LIMIT |

| 62 Restricted card (for example, in country exclusion table) |

TRANSACTION_NOT_ALLOWED |

| 63 Security violation |

CVN_MISMATCH |

| 65 Activity count limit exceeded |

CARD_ACTIVITY_EXCEEDS_COUNT_LIMIT |

| 68 Response received too late |

Payment integrator should treat as Deadline Exceeded |

| 78 Blocked, first used. The transaction is from a new cardholder, and the card has not been properly unblocked. |

CARD_NOT_ACTIVATED |

| 80 Visa transactions: credit issuer unavailable |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 80 Private label and check acceptance: Invalid date |

CARD_EXPIRATION_DATE_INVALID |

| 82 Negative CAM, dCVV, iCVV, or CVV results |

CVN_MISMATCH |

| 85 No reason to decline a request for account number verification, address verification, CVV2 verification; or a credit voucher or merchandise return |

SUCCESS |

| 91 Issuer unavailable or switch inoperative (STIP not applicable or available for this transaction) |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| 92 Destination cannot be found for routing |

TRANSACTION_COULD_NOT_BE_ROUTED |

| 93 Transaction cannot be completed, violation of law |

TRANSACTION_NOT_ALLOWED |

| 94 Duplicate transmission |

HTTP 500 Payment integrator is responsible to support proper idempotency so this should not happen. If it does, the payment integrator must return an error response and investigate. |

| 95 Reconcile error |

HTTP 500 Payment integrator must return an error response with error details. |

| 96 System malfunction, System malfunction or certain field error conditions |

HTTP 500 Payment integrator must return an error response with error details. |

| N0 Force STIP |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| N3 Cash service not available |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

| N4 Cashback request exceeds issuer limit |

CARD_ACTIVITY_EXCEEDS_AMOUNT_LIMIT |

| N7 Decline for CVV2 failure |

CVN_MISMATCH |

| P2 Invalid biller information |

CUSTOMER_INFO_INVALID |

| Q1 Card authentication failed |

CARD_AUTHENTICATION_FAILED |

| R0 Stop payment order |

STOP_PAYMENT |

| R1 Revocation of authorization order |

REVOCATION_OF_AUTHORIZATION |

| R3 Revocation of all authorizations order |

REVOCATION_OF_AUTHORIZATION |

| XA Forward to issuer |

ISSUER_DECLINED |

| XD Forward to issuer |

ISSUER_DECLINED |

| Z3 Unable to go online |

HTTP 503 Payment integrator must return Service Unavailable since Google requires a synchronous response. |

All rights reserved. Java is a registered trademark of Oracle and/or its affiliates.

Источник

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала («деклайн»), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция.

Код 01 – отказать, позвонить в банк-эмитент

Код 02 – отказать, позвонить в банк-эмитент (особое условие)

Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей

Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card.

Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить

07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством

08 — обслуживать с идентификацией по документу и подписи либо отменить всю операцию

12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка.

13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы

14 Invalid card number — Неверный номер карты либо карта заблокирована холдером/банком

17 – отказать, отклонено пользователем карты.

19 System Error — Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию

21 No Action Taken Запрещено банком без каких либо объяснений

31 эмитент не найден в платёжной системе

32 частично завершено

34 Suspected Fraud Подозрении в мошенничестве

39 No Credit Account Отсутствует кредитный счет карты

41 Lost Card, Pickup; Карта утеряна, изьять

42 Special Pickup; Карта украдена, изьять

43 Hot Card, Pickup; Карта украдена, изьять

51 Not sufficient funds; Недостаточно средств для оплаты

54 Expired card; Срок карты истек

55 Incorrect PIN; Неверный пин

57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок)

58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57

59 Suspected Fraud; подозрение в мошенничестве.

61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты

62 Restricted card; картсчет заморожен, блок карты

63 Security violation; картсчет заморожен, блок карты

64 — сумма отмены авторизации отлична от суммы оригинальной авторизации

65 — отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету

67 — карта изъята в банкомате

75 Exceeds PIN Retry; пин введен максимальное количество раз

78 Function Not Available; номер карты не действителен или не существует

80 Ошибка сети

81 Ошибка в шифре PIN (МС)

82 CVV Validation Error; неверный cvv код)

83 – отказать, ошибка сети (технические проблемы)

86 невозможно проверить pin

88 ошибка шифрования Pin

91 Issuer not available; связь с банком отсутствует, тех.проблемы

93 Transaction violates law; транзакция незаконна

94 Duplicate Transaction; двойная транзакция.

96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) — Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты).

101 — Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена)

117 — Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message — SecurePay’s security methods were unable to encrypt the message

Код 182 — отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 — техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается.

Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию.

Q1 — аутентификация карты не прошла

NX — внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

ОБ — не обслуживать

Pos-errors (pdf)

Коды ответов

Результатом выполнения и критерием успешности любой операции является Код ответа (Responce Code (RC)). В рамках протокола ISO 8583 он передается в поле 39 ответного сообщения. Формат RC зависит от версии ISO 8583: в версии ISO 8583:1987 он двузначный, в версии ISO 8583:1993 — трехзначный. Главным образом будем рассматривать обмен в рамках версии 1987 г., по причине ее большей распространенности. При этом заметим, что каждый конкретный разработчик ПЦ использует различные подходы к обеспечению совместимости между версиями: какие-то хосты передают в рамках P2H три символа RC, при этом, в случае если обмен выполняется в рамках версии 1987 г., заполняя лидирующий символ (первый слева) нулем. В других случаях ПЦ выполняет конвертацию трехзначного RC версии 1993 г. — в его двузначный эквивалент версии ISO 8583:1987 и в таком виде отправляет его на POS.

Коды ответов можно разделить на успешные и негативные. Негативным является любой ответ, кроме явного ответа «Одобрено» либо его семантического эквивалента. При этом причиной может быть как техническая ошибка, так и отказ эмитента в выполнении той или иной операции.

Ниже приведем наиболее распространенные RC, разбив их на две условные группы — Технические и Сервисные.

Технические RC

В это группу включим основные коды ответов, полученные в результате тех или иных технических сбоев, либо ошибок при заполнении сообщения. Заметим, что вариативность причин возникновения любого их описанных ниже RC более или менее широка, и в рамках материала дана исключительно в целях примера.

00 — Approved (Одобрено). Транзакция завершена успешно.

12 — Invalid Transaction (Неверная транзакция). Неверны какие-либо параметры транзакции. Допустим, поля сообщения заполнены таким образом, что из них следует, что операция Выдача наличных выполняется в торговом POS-терминале. Что, в общем случае, недопустимо.

13 — Invalid Amount (Неверная сумма). Поле 4 (Сумма) заполнено неверным значением. Данный RC может возникнуть в случае срабатывания какого-либо лимита, либо в рамках операций, подразумевающих предварительную авторизацию с ее последующим завершением (например, предварительное бронирование услуг с последующим расчетом).

14 — Invalid Card Number(Неверный номер карты). Неверно заполнено поле 2 (Номер карты), либо имеет место быть попытка выполнить транзакцию по карте, отсутствующей в базе данных эмитента.

15 — Invalid Issuer (Неверный эмитент). Такой RC обычно отправляется авторизационной платформой ПС и говорит о том, что маршрут отправки операции эмитенту не найден (в большинстве случаев, по причине неверного БИНа карты).

30 — Format Error (Ошибка формата данных). Возникает в результате тех или иных ошибок при заполнении сообщения в рамках определенного диалекта. Например, какое-либо поле превышает допустимое количество символов, либо вообще отсутствует, либо заполняется в неверном формате и/или кодировке. При этом ряд ПС, в случае отправки данного RC, направляет в ответном сообщении дополнительное поле с конкретным указанием на ошибочный элемент входящего сообщения.

88 и 89 — Cryptographic Failure (Криптографическая ошибка). Транзакция отклонена по причине ошибок криптографии. К примеру, таких как, ошибка шифрования пинблока, ошибка проверки цифровой подписи и других.

96 — System Error (Системная ошибка). В общем случае ошибка свидетельствует о том, что произошел сбой на каком-либо из этапов обмена. Как правило, в рамках ПЦ эквайрера, однако нам известны случаи, когда данный RC передавался и в рамках H2H.

Сервисные RC

К сервисным RC можно отнести коды ответов по операциям в рамках которых отсутствовали технические ошибки, а отказ был получен по причине ограничений доступа к тому или иному сервису со стороны эмитента или ПС, либо других условий, не связанных с техническими проблемами.

00 — Approved (Одобрено). Транзакция завершена успешно.

01 — Refer to Call Issuer (Позвоните эмитенту). Для завершения транзакции необходимо связаться с эмитентом.

04 — Capture Card (Изъять карту). Эмитент или ПС направил команду на изъятие карты.

05 — Do Not Honor (Не оплачивать). Отказ без объяснения причины. В подавляющем большинстве случаев такой RC отправляется эмитентом. Причины также следует уточнять у эмитента.

41 — Lost Card (Карта утеряна). Попытка выполнить операцию по карте, помеченной в БД эмитента или ПС как утерянная.

43 — Stolen Card (Карта украдена). Попытка выполнить операцию по карте, помеченной в БД эмитента или ПС как украденная.

51 — Not Sufficient Funds (Недостаточно средств). Сумма операции превышает сумму доступных средств на карточном счете.

52 и 53 — No Checking/Saving Account. Попытка выполнить операцию с неверным карточным счетом.

54 — Expired Card (Карта просрочена). Попытка выполнить операцию по карте с истекшим сроком действия.

55 — Incorrect PIN (Неверен пин). При выполнении операции с онлайн-пинкодом он был введен некорректно.

57 — Transaction Not Permitted to Issuer/Cardholder (Транзакция не разрешена для Эмитента/Держателя карты). Попытка выполнить операцию, не разрешенную для конкретного эмитента или держателя карты.

58 — Transaction Not Permitted to Acquier/Terminal (Транзакция не разрешена для Эквайрера/Терминала). Попытка выполнить операцию, не разрешенную для конкретного эквайрера или терминала.

Таков список наиболее часто встречающихся кодов ответа, имеющих одинаковые значения для всех ведущих ПС. Заметим, что их число несколько шире и варьируется в зависимости от конкретного диалекта ПС. Например в рамках спецификации Visa могут присутствовать RC, отсутствующие у Mastercard, и наоборот.

Оффлайновые коды ответов

В общих чертах следует коснутся и оффлайновых RC. К ним относятся коды, сгенерированные программным обеспечением POS-терминала. Поскольку в данном случае обмен выполняется не в рамках ISO 8583, а условия возникновения таких RC наступают в процессе т.н. EMV Transaction Flow, ограничимся общим описанием (Вопросы APDU/EMV-обмена будут подробно освещены в будущих материалах).

Z1 — OFFLINE DECLINED (Отклонено оффлайн). Было принято решение отклонить транзакцию, не отправляя онлайн-сообщение.

Z3 — NO ONLINE, DECLINED (Нет связи, отклонено оффлайн). POS-терминал предпринял попытку отправить онлайн-запрос, которая закончилась неудачно по причине отсутствия связи. В оффлайне транзакция отклонена.

Y1 — OFFLINE APPROVED (Одобрено оффлайн). Транзакция одобрена без онлайн-обращения к эмитенту. Справедливо для терминалов, поддерживающих оффлайн-транзакции.

Y3 — NO ONLINE, APPROVED (Нет связи, одобрено оффлайн). POS-терминал предпринял попытку отправить онлайн-запрос, которая закончилась неудачно по причине отсутствия связи. В оффлайне транзакция была одобрена. Справедливо для терминалов, поддерживающих оффлайн-транзакции.

SMS-информирование

Достаточно популярная ныне услуга SMS-информирования используется многими держателями карт. Помимо очевидного удобства, являясь в ряде случаев причиной споров, а иногда и скандалов между мерчантом и кардхолдером. Рассмотрим наиболее типичный случай:

- Клиент расплачивается картой.

- Получает SMS о списании суммы услуги/покупки.

- Терминал не печатает чек/зависает/перезагружается.

- Мерчант не имеет на руках успешного чека по операции.

- Клиент утверждает, что операция успешна, при этом ссылается на SMS.

Дальнейший сценарий развития событий зависит от опытности персонала ТСП и многих других факторов.

Первое и самое важное, что следует принимать во внимание в такой ситуации: критерием успешности операции по карте является чек (либо, если речь идет об одобренных ПС терминалах, не оснащенных чековым принтером — его электронный эквивалент), содержащий успешный код ответа и/или его расшифровку. Никакие SMS, полученные клиентом, критерием успешности операции не являются. Ни один диспутный цикл ни по одной претензии не будет рассматривать полученное кардхолдером SMS в качестве аргумента. Основная причина состоит в том, что такая услуга как SMS-информирование никак не специфицирована со стороны ПС. То есть, технические инструменты, в том числе и протоколы/формат обмена, которыми она достигается, зависят от каждого конкретного эмитента. В том числе, может быть реализована и с помощью различных самописных решений. В общем случае, некий условный «SMS-сервер» анализирует запросы к карточному контракту и фиксирует изменения его доступного остатка. Помимо этого, в большинстве случаев могут анализироваться поля 41 (Идентификатор Терминала (Terminal ID)), 42 (Идентификатор Мерчанта (Merchant ID)) и 43 (Имя и местонахождение мерчанта (Card Acceptor Name/Location)) из входящего запроса от эквайрера. Затем эти данные вносятся в «тело» SMS-сообщения и отправляются на номер телефона, который кардхолдер указал при выпуске карты. На выходе получается SMS-сообщение примерно такого формата: «КАРТА, ДАТА/ВРЕМЯ, Тип операции, Сумма, НАИМЕНОВАНИЕ ТСП, ДОСТУПНЫЙ ОСТАТОК».

Подчеркнем ряд важных моментов: фактически, принцип функционирования SMS-сервера базируется на срабатывании триггеров. При этом он может быть настроен на срабатывание при выполнении операции Оплата, но не срабатывать на операцию Отмена оплаты; далее, SMS-сервер ничего «не знает» про состояние каналов связи в момент выполнения операции. Соответственно, не способен «понять», был ли ответ на авторизацию успешно доставлен на POS-терминал. Сумма и комбинации всех этих факторов, а также отсутствие регламентов со стороны ПС, делают SMS-инфо крайне ненадежным источником. Этот факт необходимо учитывать как мерчантам, так и кардхолдерам. Безусловно, качество предоставления такой услуги, как SMS-информирование в последние годы существенно возросло. Однако это не отменяет сказанного выше.