СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию. Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками. В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

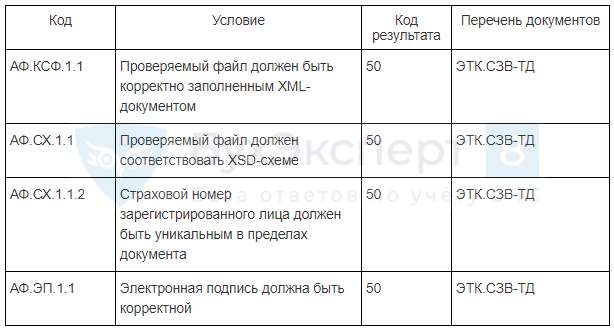

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

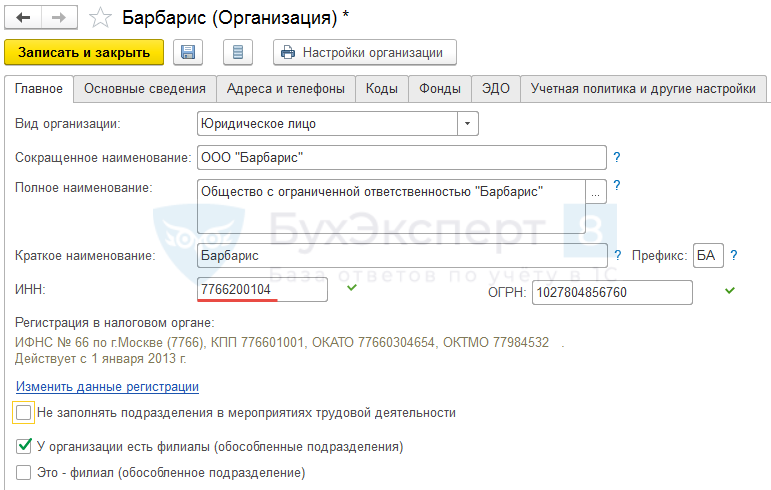

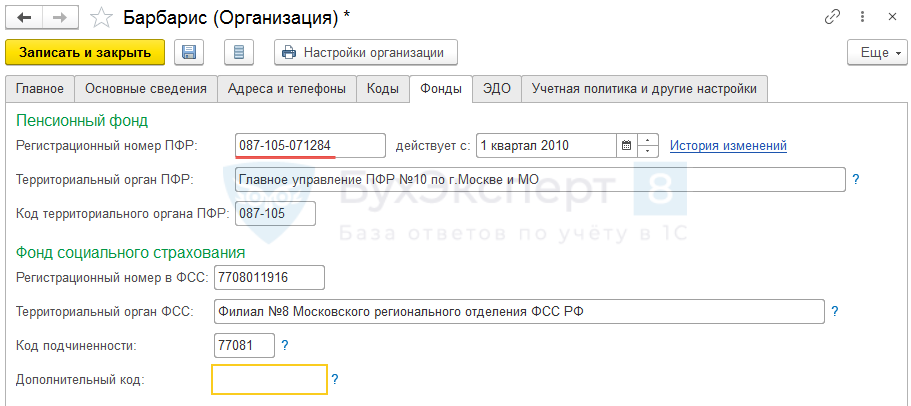

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

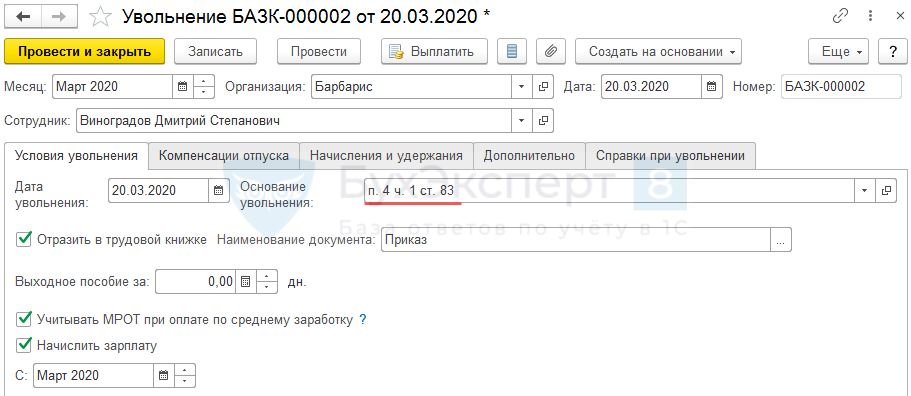

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

До 1 марта бухгалтерам впервые предстоит отчитаться перед ПФР по новой форме СЗВ-СТАЖ, представив сведения в разрезе каждого работника. Хотя сама форма на первый взгляд сложностью не отличается, при ее заполнении возникает множество вопросов. Ситуация усугубляется еще и крайне неудачными формулировками, которые приведены в официально утвержденной инструкции по заполнению СЗВ-СТАЖ.

Формы отчетности

Отчетность по стажу, с одной стороны, не такая сложная, с другой стороны, имеет целый ряд особенностей.

Первая сложность заключается в том, что форматы всей отчетности в Российской Федерации постоянно меняются.

Постановлением правления Пенсионного фонда Российской Федерации от 06.12.2018 № 507п «Об утверждении формы сведения страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного учета ) (ОДВ-1)», формы «Данные о корректировке сведений учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 3п» внесены изменения в формат отчетности и порядок заполнения:

- Формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ подписывает руководитель или иное лицо, уполномоченное на это законом, учредительными документами или доверенностью.

- Форму СЗВ-СТАЖ с типом «дополняющая» необходимо предоставлять не только в случае, когда данные по застрахованным лицам, не учтены на индивидуальном лицевом счете из-за ошибок, но и в ситуации, когда данных по этим лицам нет в ранее предоставленной отчетности. Форма СЗВ-КОРР с типом «Особая» предоставляется на застрахованное лицо, сведения по которому отсутствовали в отчетности предоставленной ранее страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

- На застрахованных лиц, на которых ранее была предоставлена отчетность СЗВ-СТАЖ с типом сведений «Назначение пенсии», необходимо предоставить форму отчетности СЗВ-СТАЖ с типом «Исходная».

- Код «ДЛОТПУСК» в форме СЗВ-СТАЖ заполняется только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начисленных страховых взносах по дополнительному тарифу.

Вторая сложность состоит в использовании дополняющих и корректировочных форм.

Предоставление дополнений и уточнений

| Уточнение сведений | Тип формы |

| Выявлены ошибки по застрахованному лицу или сведения не учтены | Подается форма СЗВ-СТАЖ с типом «дополняющая» |

| В формате СЗВ-СТАЖ выявлены ошибки в сведениях по застрахованному лицу | Предоставляется форма СЗВ-КОРР с типом «КОРР» |

| Ранее представленные сведения подлежат отмене | Предоставляется форма СЗВ-КОРР с типом «ОТМН» |

Необходимо отметить, что проблемы сдачи отчетности возникают и в части заполнения сведений, например, о дополнительных и «северных» отпусках. В качестве дополнительных сведений о стаже Порядок заполнения формы СЗВ СТАЖ предусматривает выделение периодов нахождения в ежегодном основном или дополнительном оплачиваемом отпуске. В отношении этих отпусков в графе 11 разд. 3 СЗВ-СТАЖ нужно проставлять код ДЛОТПУСК (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор). Никаких оговорок относительно того, когда нужно выделять и кодировать отпуска, в Порядке заполнения нет. Получается, что все оплачиваемые отпуска нужно отражать отдельной строкой с кодом ДЛОТПУСК.

Внимание! Указание кода ДЛОТПУСК в отношении любых ежегодных оплачиваемых отпусков не помешает ПФР принять отчет по форме СЗВ-СТАЖ.

Но в то же время правилами заполнения отчета предусмотрены два ограничения, связанные с указанием периодов, отмеченных этим кодом. Во-первых, такой стажевый период должен быть последним. А во-вторых — единственным. (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор).

Выполнить оба этих условия можно лишь в случае, если отдельной строкой с проставлением кода ДЛОТПУСК будут показаны только отпуска, которые переходят с декабря отчетного года на январь следующего, либо отпуска с последующим увольнением.

Напомним, что в период представления годовой персонифицированной отчетности по форме СЗВ-4-1 в 2002 — 2009 гг. код ДЛОТПУСК использовался именно для переходящих отпусков. В последние годы смысловая нагрузка кода ДЛОТПУСК изменилась. Так, при ежеквартальном представлении индивидуальных сведений в разд. 6 отчета РСВ-1 ПФР код ДЛОТПУСК уже ставили, чтобы показать страховой стаж за месяцы, в которых не было начислений из-за отпуска. Например, работник получил отпускные в июле и весь август был в отпуске.

Специалисты ПФР на местах комментируют сложившуюся ситуацию по-разному. Где-то призывают выделять все отпуска, где-то говорят, что код ДЛОТПУСК нужно проставлять только для отпусков, переходящих из одного года в другой.

Еще одна сложность возникает в отношении увольнения работников. Для увольнения работников заполняется специальная графа 14 в разделе 3 формы СЗВ-СТАЖ, которая называется «сведения об увольнении застрахованного лица». В отчете необходимо проставлять отметку об увольнении только при увольнении 31 декабря отчетного года.

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации (далее — Фонд) реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»). Целью пилотного проекта «Прямые выплаты» является улучшение положения застрахованных граждан и страхователей при осуществлении мероприятий, связанных с назначением и получением пособий в рамках обязательного социального страхования.

Но в рамках работы с пилотным проектом и выплатами напрямую через ФСС, работодателей, к сожалению, не освободили от обязанности заполнения формы СЗВ-СТАЖ.

Несмотря на то что пособия ФСС выплачивает напрямую, должны в общем порядке выделять в СЗВ-СТАЖ периоды получения застрахованными:

- больничных — с пометкой ВРНЕТРУД;

- декретных — с кодом ДЕКРЕТ;

- пособия по уходу за ребенком — с пометкой ДЕТИ.

Существуют особенности и заполнения форм в отношении внешних совместителей. В настоящее время многие компании работают и с аутсорсингом услуг, и с дистанционными работниками, и внешними совместителями. Внешний совместитель является застрахованным лицом, поэтому необходимо отразить о нем сведения в форме СЗВ-СТАЖ. Показывать долю ставки в форме по общему правилу, не нужно. Исключение составляют случаи работы в районах Крайнего Севера, в этом случае работник имеет право на досрочный выход на пенсию, и следовательно, нужно отражать количество отработанных часов в разделе 3 справки СЗВ-СТАЖ.

Некоторые работники вынуждены также работать в отпуске по уходу за ребенком. Это и понятно, поскольку пособие с 1,5 до 3 лет составляет всего 50 рублей, а какая-либо помощь или же дополнительные пособия не предусмотрены. Естественно, таких работников необходимо отразить в форме отчетности.

Когда работник находится в отпуске по уходу за ребенком, в графе 11 раздела 3 СЗВ-СТАЖ проставляют один из следующих кодовприложение к Порядку заполнения (таблицы «Коды „Исчисление страхового стажа: дополнительные сведения“…», «Коды „Исчисление страхового стажа: дополнительные сведения (периоды, не включаемые в страховой стаж)“…»); п. 3 ч. 1 ст. 12 Закона № 400-ФЗ:

- если ребенку нет полутора лет и за ним ухаживает один из родителей — ДЕТИ;

- если один из родителей ухаживает за ребенком в возрасте от полутора до 3 лет — ДЛДЕТИ;

- если в отпуске по уходу за ребенком находится другой родственник (опекун) — ДЕТИПРЛ.

Существует разница между:

- заключением гражданско-правовых договоров;

- заключением договоров с индивидуальными предпринимателями.

Индивидуальные предприниматели самостоятельно сдают отчетность, поэтому работодатель, у которого осуществляет деятельность предприниматель, не должен сдавать отчетность.

А вот гражданско-правовые договоры нужно отразить в отчете. Если работодатель не отразил такой договор в отчете, то это будет ошибкой.

В качестве начала периода работы необходимо в графе 3 указать:

- дату начала работы;

- дату, указанную в договоре.

Ошибки в форме отчетности

В случае выявления ПФР ошибок, фонд вышлет соответствующее «письмо счастья», и тут необходимо обратить внимание на код ошибок в форме.

| Код результата проверки | Характеристика отклонения | Действия страхователя |

| Ошибки 10, 20 | Отчет принят | Исправлять сведения о застрахованных, по которым получен предупреждение, не требуется |

| Ошибки 30,40 | Отчет принят частично | Нужно подать правильные сведения о застрахованных лицах, в отношении которых зафиксированы ошибки |

| Ошибка 50 | Отчет не принят | Нужно исправить ошибки и сдать повторно отчет |

Существует ряд распространенных ошибок, на которые необходимо обратить внимание.

1. Ошибка. Если работник не был включен в форму СЗВ-СТАЖ.

Представлять СЗВ-СТАЖ надо на всех лиц, с которыми в отчетном периоде действовали трудовые или гражданско-правовые договоры.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, необходимо представить форму СЗВ-СТАЖ с типом «дополняющая». Весь штат заново перечислять не надо.

2. Ошибка. Если в исходной форме были указаны неверные данные работника (ФИО-СНИЛС, либо ошибки в порядке заполнения).

Получено уведомление об устранении ошибок с протоколом проверки отчетности в статусе «документ принят частично», «код результата 30,40».

Как исправить ошибку. Необходимо исправить ошибки согласно полученному протоколу и представить форму СЗВ-СТАЖ с типом «дополняющая» только на тех работников, по которым были ошибки.

3. Ошибка. Если обнаружены ошибки в стаже у работника, отчет по которому был принят.

Необходимо представить форму СЗВ-КОРР с типом «корректирующая». В ней указать правильные данные на работника, в сведениях которого изначально была ошибка. Весь штат заново перечислять не надо.

Пример: Страхователь представил форму СЗВ-СТАЖ с типом «исходная», проверка сведений не выявила ошибок, сведения учтены на лицевых счетах ЗЛ. Страхователь выявляет ошибку по ЗЛ (неверно указан стаж, н-р, 01.01.2017-31.12.2017, а должен быть 01.01.2017-01.03.2017). Страхователь представляет форму СЗВ-КОРР (тип формы — корректирующая) с отражением правильного стажа на данное застрахованное лицо.

4. Ошибка. Если указан в СЗВ-СТАЖ лишний сотрудник.

Как исправить ошибку. Чтобы убрать из СЗВ-СТАЖ работника, необходимо представить СЗВ-КОРР с типом «отменяющая». Включить в нее только лишнего сотрудника, который был указан в отчете ошибочно. Весь штат заново перечислять не надо. Иначе все ранее представленные сведения на работников будут аннулированы (отменены).

Часто встречаемые технические ошибки

1. Графа 14 формы СЗВ-СТАЖ заполняется только в случае если сотрудник уволен 31.12.2017.

2. Наименование организации в форме ОДВ-1 и СЗВ-СТАЖ должны полностью совпадать.

3. Наименование должности руководителя — обязательно для заполнения.

4. Если в графе 12 формы СЗВ-СТАЖ «основание (код)» указано значение «27- ПД», «28-ПД», «27-ПДРК», «28-ПДРК» указание ставки (доли ставки) обязательно.

5. Отпуск без сохранения заработной платы — «НЕОПЛ». Код «АДМИНИСТР» отменен с 2017 года.

6. Блоки стажа с дополнительными сведениями ДОГОВОР должны быть в начале списка.

7. Количество застрахованных лиц в формах ОДВ-1 и СЗВ-СТАЖ должно совпадать.

Ответственность

Страхователи, уклоняющиеся от представления предусмотренных Федеральным законом № 27-ФЗ достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом № 27-ФЗ, к такому страхователю применяются финансовые санкции в размере 1000 рублей.