Обновлено: февраль 2022. В настоящее время на Московской бирже представлено 6 ETF на индекс S&P 500. Это фондовый индекс, в который включено 500 компаний США с наибольшей капитализацией. Отметим, что инвестировать в данный индекс имеет смысл на достаточно длительном промежутке времени – от 5 лет. Дело в том, что на горизонте в 2-3 года можно не получить ожидаемой доходности, и даже уйти в минус. Как показывает практика, на длительном промежутке времени индексные фонды показывают большую доходность в сравнении с активно управляемыми.

Очень привлекательными выглядят иностранные ETF на индекс S&P 500, с комиссиями до 0,1%, но, чтобы их купить, нужно иметь счет у зарубежного брокера, либо статус квалифицированного инвестора. Поэтому рассмотрим, какие бумаги возможно купить у Российских брокеров, и в чем их отличия.

Оглавление

- 1 FXUS от Finex

- 2 AKSP от Альфа-Капитал

- 3 RCUS от Райффайзен

- 4 TSPX от Тинькофф

- 5 SBSP от Сбербанка

- 6 VTBA от ВТБ Капитал

- 7 Ошибки слежения

- 8 Выводы

FXUS от Finex

ETF на акции компаний США с наибольшей капитализацией FXUS осуществляет непосредственную покупку ценных бумаг. В отличии от рассмотренных ниже, этот фонд торгуется не только в России. Целевой индекс — Solactive GBS United States Large & Mid Cap Index NTR. Отличие данного индекса от S&P 500 в том, что он учитывает дивиденды, а также имеет немного измененные веса компаний. Таким образом, сравнивать его динамику с S&P 500 не вполне корректно. Но, для наглядности и возможности оценить все фонды, здесь и далее будем в качестве бенчмарка использовать индекс S&P 500. Из других параметров фонда отметим, что дивиденды от акций реинвестируются. Сбор управляющей компании заявлен в 0,9%.

Состав ETF FXUS (10 самых крупных составляющих):

- Apple — 7.25%

- Microsoft — 5.71%

- Amazon — 3.55%

- Alphabet Cl A — 2.11%

- Alphabet Cl C — 1.93%

- Tesla — 1.86%

- NVIDIA — 1.52%

- Meta — 1.34%

- JPmorgan chase — 1.17%

- Unitedhealth GRP — 1.16%

AKSP от Альфа-Капитал

Данный фонд полностью состоит из иностранного ETF iShares Core S&P 500. Дивиденды от акций реинвестируются. Отклонение от целевого индекса должно составлять не более 5%. За управление взимается 1,05%, что достаточно много по сравнению с конкурентами.

Состав AKSP:

- iShares Core S&P 500 ETF — 98.74%

RCUS от Райффайзен

Этот фонд является копией рассмотренного AKSP от Альфа-Капитал. В составе – только иностранный ETF iShares Core S&P 500, дивиденды от акций внутри него реинвестируются. Значительным преимуществом RCUS можно считать более чем в два раза меньшую комиссию за управление – 0,49%.

Состав RCUS:

- iShares Core S&P 500 ETF — 98.21%

TSPX от Тинькофф

TSPX от Тинькофф покупает акции крупнейших компаний США из состава S&P 500. Дивиденды реинвестируются. Отклонение от целевого индекса по условиям не превышает 5%. Комиссия составляет 0,79%.

Состав TSPX (10 самых крупных составляющих):

- Apple — 6.89%

- Microsoft — 5.67%

- Amazon — 3.61%

- Alphabet Cl A — 2.02%

- Tesla Motors — 1.93%

- Alphabet Cl C — 1.88%

- Meta — 1.63%

- NVIDIA — 1.53%

- Berkshire Hathaway — 1.49%

- Johnson & Johnson — 1.23%

SBSP от Сбербанка

SBSP также покупает акции США. Выплаты по акциям из состава реинвестируются. Налог на дивиденды не учитывается в комиссии, поэтому затраты на управление будут больше заявленных. Отклонение от бенчмарка должно быть не более 3%. Стоимость содержания фонда оценивается в 1.02%.

Состав SBSP (10 самых крупных составляющих):

- Apple — 6.76%

- Microsoft — 6.20%

- Amazon — 3.58%

- Alphabet Cl A — 2.14%

- Tesla Motors — 2.12%

- Alphabet Cl C — 1.99%

- Meta — 1.98%

- NVIDIA — 1.80%

- Berkshire Hathaway — 1.34% Unitedhealth GRP — 1.16%

- Unitedhealth GRP — 1.16%

VTBA от ВТБ Капитал

VTBA состоит только из иностранного ETF Ishares Core S&P 500. Таким образом, он инвестирует в целевой индекс косвенным способом, через другой финансовый инструмент. По правилам, отклонение от целевого индекса должно составлять не более 5%. За управление придется отдавать 0,81% ежегодно.

Состав VTBA:

- ETF Ishares Core S&P 500 – 100%

Ошибки слежения

У всех рассматриваемых фондов существует так называемая ошибка слежения. Это разница между относительной стоимостью целевого индекса и стоимостью ETF. Рассмотрим, как сильно различается доходность представленных бумаг и отслеживаемого индекса. В таблицах ниже в строке «Индекс» указан прирост стоимости в процентах:

- для FXUS: Solactive

- для AKSP, RCUS и VTBA: Ishares

Доходность ETF за 3 месяца:

| № п/п | Показатель: | FXUS | AKSP | RCUS | TSPX | SBSP | VTBA |

|---|---|---|---|---|---|---|---|

| 1 | Биржевая цена, % | -10,87 | -8,01 | -6,92 | -7,95 | -8,71 | -8,55 |

| 2 | Отслеживаемый индекс, % | -8,09 | -8,02 | -8,02 | * | * | -8,02 |

| 3 | Индекс S&P 500 + дивиденды, % | -7,18 | -7,18 | -7,18 | -7,18 | -7,18 | -7,18 |

| 4 | Индекс S&P 500, % | -8,33 | -8,33 | -8,33 | -8,33 | -8,33 | -8,33 |

| 5 | Разница (п.1-п.2), % | -2,69 | 0,01 | 1,10 | * | * | -0,53 |

| 6 | Разница (п.1-п.3), % | -3,60 | -0,83 | 0,26 | -0,77 | -1,53 | -1,37 |

| 7 | Разница (п.1-п.4), % | -2,45 | 0,32 | 1,41 | 0,38 | -0,38 | -0,22 |

Доходность ETF за 1 год:

| № п/п | Показатель: | FXUS | AKSP | TSPX | SBSP | VTBA |

|---|---|---|---|---|---|---|

| 1 | Биржевая цена, % | 7,47 | 10,95 | 11,23 | 9,50 | 9,31 |

| 2 | Отслеживаемый индекс, % | 11,20 | 11,47 | * | * | 11,47 |

| 3 | Индекс S&P 500 + дивиденды, % | 12,90 | 12,90 | 12,90 | 12,90 | 12,90 |

| 4 | Индекс S&P 500, % | 11,87 | 11,87 | 11,87 | 11,87 | 11,87 |

| 5 | Разница (п.1-п.2), % | -3,73 | -0.52 | * | * | -2,16 |

| 6 | Разница (п.1-п.3), % | -5,43 | -1,95 | -1,67 | -3,40 | -3,59 |

| 7 | Разница (п.1-п.4), % | -4,40 | -0,92 | -0,64 | -2,37 | -2,56 |

Как мы видим из таблиц, процентная разница в стоимости не превышает заявленную управляющими компаниями. Примерно до середины 2020 года FXUS на несколько процентов обгонял S&P 500 даже с учетом выплаченных дивидендов. Однако, из-за рыночных условий и некоторого изменения условий расчета индекса Solactive, в настоящее время доходность ETF FXUS, проигрывает конкурентам.

Выводы

Все из 6 представленных ETF можно легко купить у Российских брокеров на бирже. AKSP, RCUS и VTBA инвестируют в иностранный ETF от Ishares, комиссия которого составляет всего 0,04% ежегодно. Остальной процент приходится отдавать управляющей компании. FXUS показывает более низкую доходность за год относительно конкурентов. Однако, ранее его доходность была на несколько процентов выше. Причиной является его нацеленность на индекс, несколько отличный от S&P 500. Плюсом же этого фонда можно считать налог на дивиденды от акций из состава в 15%, а не в 30%, как у Российских БПИФ. Для удобства наиболее важные параметры фондов сведем в таблицу:

| Наименование ETF | Объем фонда (СЧА), USD | Комиссия, % | Модель фонда | Доходность за 1 год (USD) | Доходность за 3 мес (USD) |

|---|---|---|---|---|---|

| FXUS от Finex | 224 122 400 | 0.90 | Репликация | 7,24 % | -10,78 % |

| AKSP от Альфа-Капитал | 178 275 400 | 1.05 | Фонд фондов | 10,7 % | -8,01 % |

| RCUS от Райффайзен | 853 244 | 0.49 | Фонд фондов | — | -6,92 % |

| TSPX от Тинькофф | 87 385 450 | 0.79 | Репликация | 11,23 % | -7,95 % |

| SBSP от Сбербанка | 83 625 220 | 1.02 | Репликация | 9,61 % | -8,95 % |

| VTBA от ВТБ Капитал | 49 576 840 | 0.81 | Фонд фондов | 9,25 % | -8,69 % |

Таким образом, можно рекомендовать к покупке ETF RCUS от Райффайзен и TSPX от Тинькофф. Фонд от Райффайзен торгуется с сентября 2021 года, и на этом промежутке времени показывает доходность несколько выше чем у других. Одним из плюсов данного фонда является самая низкая комиссия за управление среди других рассмотренных. Хорошо себя зарекомендовал TSPX от Тинькофф: он показывает хорошую доходность и одну из наименьших ошибок слежения – менее 1%. Но, как всегда, для диверсификации инвестиций целесообразно купить один или несколько других представленных в данном обзоре фондов.

Содержание статьи

Показать

Скрыть

Разбираемся, что значит данный показатель, как он рассчитывается и почему его важно знать.

Что такое биржевые и ETF-фонды

ETF (exchange-traded fund) дословно переводится как торгуемый на бирже фонд. Это фонд, паи (акции) которого обращаются на бирже. ETF может повторять структуру какого-либо индекса, например индекса S&P 500, а может быть собран из акций или облигаций компаний из конкретного сектора экономики, например, технологического или энергетического.

Суть инструмента в том, чтобы сделать доступными инвестиции розничным инвесторам, которым не по карману покупать много различных акций или облигаций по отдельности. Покупая пай ETF-фонда, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Подобрать ПИФы

Аналогом ETF-фондов в России выступают биржевые паевые инвестиционные фонды (БПИФы). ETF и БПИФы могут включать самые разные активы, имеют высокую диверсификацию, низкую цену входа и существенно меньшую комиссию, чем другие виды паевых фондов. Чтобы их купить или продать, не нужно обращаться в управляющую компанию, сделку можно совершить самостоятельно, этим ETF и БПИФы схожи с акциями. Принципиальная разница между ETF и БПИФами лежит в юридической плоскости: ETF регистрируются за рубежом (США, Европа, Ирландия), БПИФы — в России.

Что такое ошибка слежения и зачем на нее смотреть

Суть ETF и БПИФов предполагает, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Возьмем БПИФ «Тинькофф — Вечный портфель RUB». Фонд инвестирует в акции, долгосрочные и краткосрочные облигации, а также физическое золото в равных долях по 25%. Изменение стоимости пая всего фонда будет в большей или меньшей степени следовать за теми инструментами, доля которых наиболее велика в его структуре.

Однако именно из-за того, как сформирован фонд и доля каких инструментов в нем выше, а также какие комиссии предусмотрены, может возникнуть ошибка слежения (tracking error).

Ошибка слежения или ошибка отслеживания — это показатель отклонения дневных доходностей фонда от индекса или корзины ценных бумаг в пересчете на год. Простыми словами это разница между доходностью фонда и базового актива с учетом статистической погрешности. Она исчисляется в процентах. Ошибка слежения в инвестициях демонстрирует, насколько точно фонд повторяет динамику выбранного инструмента.

Низкая ошибка слежения показывает, что ETF или БПИФ максимально точно повторяет динамику индекса или корзину ценных бумаг, а значит, и доходность будет схожей. Высокая ошибка слежения, напротив, говорит о том, что фонд не в полной мере следует за изменением стоимости базового актива и, скорее всего, управляется малоэффективно.

Факторы, которые могут повлиять на ошибку отслеживания

В первую очередь на ошибку слежения влияет комиссия управляющей компании (УК) фонда за свои услуги. Чем выше комиссия УК, тем сильнее негативное влияние на результаты фонда, а следовательно, на размер ошибки слежения.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Также ее формируют расходы на ребалансировку фонда (покупку и продажу ценных бумаг), скорость ребалансировки, состав фонда и доля входящих в него инструментов. Таким образом складывается отставание стоимости фонда от индекса или корзины ценных бумаг.

Тем не менее грамотное управление фондом может преодолеть негативное влияние данных факторов.

Как рассчитывается ошибка слежения: пример

Некоторые управляющие фондов указывают размер ошибки слежения. Они сначала рассчитывают стоимость чистых активов (СЧА) на одну акцию фонда, считают дневную доходность фонда по СЧА, затем сравнивают с дневной доходностью индекса (базового актива) и пересчитывают в годовом выражении.

Для розничного инвестора есть более простой, хотя и грубый, способ расчета ошибки слежения. Тем не менее чаще всего он будет совпадать с более точными вычислениями.

Для расчета нужно будет воспользоваться программой excel.

Представим, что есть некоторый БПИФ, который следует за индексом биржи, в который входит топ-15 самых ликвидных акций на рынке — «голубых фишек». В идеале фонд будет суммарно повторять динамику этих акций по отдельности, но могут быть некоторые отклонения.

Возьмем доходности фонда и индекса.

Сравним годовую доходность фонда и индекса (вычитаем из доходности индекса доходность фонда).

Затем в excel для полученной разницы применяем формулу СТАНДОТКЛОН (показывает стандартное отклонение выборки, то есть в нашем случае ошибку слежения).

|

Период |

Годовая доходность фонда |

Годовая доходность индекса |

Разница |

Ошибка слежения |

|

2018 г. |

40,32 |

40,57 |

0,25 |

0,362433902 |

|

2019 г. |

13,88 |

14,09 |

0,21 |

|

|

2020 г. |

13,6 |

13,72 |

0,12 |

|

|

2021 г. |

25,92 |

26,83 |

0,91 |

Ошибка слежения по данному фонду в среднем составила 0,36%. Чем больше будет представлено данных, тем точнее будет показатель ошибки слежения.

Важно! Имейте в виду, что некоторые фонды показывают доходность с учетом комиссии, другие — без учета комиссии. Этот показатель также будет влиять в дальнейшем на разницу доходностей и, следовательно, ошибку слежения.

С помощью сервиса Банки.ру вы можете глубже изучить тему инвестиций, почитать актуальную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации, ПИФы или подобрать криптовалюту.

Вас также может заинтересовать:

Что такое биржевой стакан и как его анализировать

Как узнать, хорошо ли выполняет свою работу выбранные вами ETF фонд?

Некоторые могут обратиться к показателям прошлого года, но производительность – это не ответ: рынки растут и падают независимо от того, насколько хорошо ETF выполняет свою работу.

Самый простой ответ – «ошибка слежения».

Подавляющее большинство ETF нацелены на отслеживание индекса – это означает, что ETF пытаются обеспечить такую же доходность, как и конкретный индекс. А разница в отслеживании – это несоответствие между эффективностью ETF и индексом, за которым он следует.

Это показатель для инвесторов, позволяющий оценить, получают ли они то, за что платят. Это одна из самых важных статистических данных по ETF, которую следует учитывать.

Разница в отслеживании редко бывает нулевой: ETF обычно довольно точно следует за своим индексом.

Это потому, что ряд факторов мешает ETF идеально имитировать свой индекс. Однако доходность ETF не всегда соответствует их индексу. Ошибка слежения может быть маленькой или большой, положительной или отрицательной.

Ошибка отслеживания – это связанный, но отдельный показатель. Ошибка отслеживания связана с изменчивостью, а не с производительностью. Ошибка отслеживания – это среднегодовое стандартное отклонение разницы дневной доходности между общей доходностью фонда и общей доходностью его базового индекса.

С точки зрения непрофессионала, ошибка отслеживания в основном связана с отличием разницы в доходности фонда и самого индекса.

Итак, какие факторы влияют на то, насколько хорошо фонд отслеживает свой индекс?

Общий коэффициент расходов или комиссия фонда.

Коэффициент общих расходов (комиссия фонда) ETF – единственный лучший индикатор будущей разницы в отслеживании. Если ETF взимает 1 процент за отслеживание индекса, то при прочих равных, доходность ETF должна отставать от доходности индекса ровно на 1 процент. Вот почему комиссия так важна, и эмитенты ETF постоянно соревнуются, чтобы предложить самую низкую комиссию.

Хотя комиссия является лучшим индикатором будущей разницы в отслеживании, все остальное не равно – в игру вступают другие факторы.

Затраты на транзакцию и перебалансировку.

Когда индекс изменяет баланс своих составляющих, добавляет новую компанию или удаляет, ETF отслеживающие индекс, должны скорректировать свои активы, чтобы отразить текущее состояние индекса.

ETF должен покупать и продавать свои базовые ценные бумаги и нести связанные с этим торговые издержки. Эти расходы должны быть оплачены за счет активов фонда, что, следовательно, увеличивает разницу в отслеживании.

ETF, которые отслеживают индексы со многими ценными бумагами, неликвидными ценными бумагами или которые часто ребалансируются по дизайну (например, равновзвешенный индекс), будут нести большие транзакционные издержки и затраты на ребалансировку, что увеличит разницу в отслеживании.

Регулярный отбор.

Иногда держать каждую компанию в индексе непрактично или невозможно. Некоторые индексы (особенно индексы облигаций) содержат тысячи ценных бумаг, некоторые из которых может быть трудно приобрести по справедливой цене. Вместо того, чтобы нести транзакционные издержки и затраты на перебалансировку, связанные с покупкой и продажей каждой ценной бумаги в своем индексе, некоторые ETF предпочитают проводить репрезентативную выборку.

В индексах с тысячами ценных бумаг самые маленькие ценные бумаги имеют крошечный вес и незначительно влияют на результаты. Чтобы сэкономить на расходах, менеджеры ETF могут отказаться от некоторых из этих небольших ценных бумаг.

Денежное перераспределение.

Некоторые ETF получают дивиденды от своих базовых ценных бумаг и распределяют их среди держателей ETF. Однако ETF не распределяют эти дивиденды в режиме реального времени (как предполагают бумажные портфели, поддерживаемые поставщиками индексов), они делают это периодически.

У ETF будет «денежное перераспределение» в период между получением ETF дивидендов и их распределением между акционерами. Инвестиционные менеджеры могут выбрать временное реинвестирование этих дивидендов, но такое реинвестирование также связано с расходами. Удерживая часть своего портфеля наличными или участвуя в сделках по реинвестированию, ETF будет иметь несколько иную доходность, чем полностью инвестированный индекс, что вызывает разницу в отслеживании.

Сроки.

Когда индекс восстанавливает баланс или восстанавливает свои компоненты, изменения происходят мгновенно. Напротив, ETF, отслеживающий индекс, должен выйти и совершить транзакцию, чтобы перестроиться с индексом. В течение времени, необходимого для покупки и продажи необходимых ценных бумаг, цены движутся и создают разницу между индексом и ETF.

Кредитование ценными бумагами.

Некоторые ETF ссужают ценные бумаги в своем портфеле платежеспособным заемщикам (часто производящие шорт). Это создает дополнительный доход для ETF сверх того, что покрывается индексом. Короче говоря, доход от кредитования ценными бумагами может помочь снизить затраты на ETF и улучшить разницу в отслеживании.

Сумма дохода от кредитования ценными бумагами зависит от преобладающих ставок по кредитам на рынке капитала по этим конкретным ценным бумагам. Ценные бумаги, по которым большие шорт позиции, обычно требуют более высоких премий и могут приносить значительный доход от займов ценных бумаг, тогда как другие могут быть относительно незначительными.

Итог.

В конце концов, многие закулисные факторы влияют на то, насколько хорошо ETF отражает доходность своего базового индекса. Ошибка слежения является наиболее лучшим инструментом для оценки того, как все эти факторы взаимодействуют и, в конечном счете, насколько хорошо ETF выполняет свои обещания.

Ищите низкие или даже положительные различия в отслеживании, которые относительно стабильны с течением времени.

С помощью ошибки слежения инвестор может оценить, насколько близок биржевой фонд к индексу, за которым он следует. От чего зависит ошибка слежения и зачем ее стоит знать — в обзоре «РБК Инвестиций»

Что такое ошибка слежения

Ошибка слежения (следования, отслеживания, англ. tracking error) — это отклонение дневных доходностей фонда от эталонного индекса-бенчмарка или портфеля

ценных бумаг

, на который ориентирован фонд. Ошибка слежения рассчитывается по дневным доходностям и приводится в качестве показателя как среднегодовое значение.

Среднестатистический инвестор сталкивается с понятием «ошибка слежения» при принятии решения о покупке паев биржевого фонда (ETF) — по сути, она отражает, насколько точно фонд отслеживает индекс. Чем меньше ошибка слежения, тем лучше — инвестор может рассчитывать, что доходность фонда наиболее приближена к отслеживаемому индексу, а значит, в момент покупки и продажи пая

ETF

он получит ту же доходность, что и эталонный индекс за минусом комиссий.

Цель оценки, то есть расчета ошибки слежения, — это анализ качества следования индексу, рассказали эксперты «ВТБ Мои

Инвестиции

». Допустимым считается показатель отклонения фонда от динамики индекса на уровне 0,5% и ниже.

Директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров назвал три ключевых фактора, оказывающих влияние на ошибку слежения:

- комиссия управляющей компании;

- комиссия инфраструктуры;

- качество исполнения заявок в фонде (execution).

По его словам, все три фактора по российским фондам значительно уступают иностранной инфраструктуре. «Первые два фактора — это производная от размера фонда. По сути, управляющему не важно — управлять портфелем на ₽100 млн или на ₽100 млрд, он совершает практически одинаковый набор действий, ориентируясь лишь на ликвидность. И здесь включается в том числе третий фактор. Качество исполнения сделок напрямую зависит от ликвидности рынка. Например, на американском рынке акций «проскальзываний» практически нет.

Ликвидность

огромная и позволяет оперировать многомиллиардными активами без существенного давления на цену. На российском же рынке облигаций порой даже сложно совершить операцию в ОФЗ на ₽100 млн, не подвинув своими действиями рыночную котировку», — объяснил Артем Майоров.

Низкая ликвидность бумаги часто сопровождается большой разницей между ее ценами покупки и продажи, то есть спредом. Соответственно, когда фонд пересматривает состав своего портфеля, он вынужден покупать или продавать активы по ценам, значительно отличающимся от рыночных.

Как работает ошибка слежения для российского инвестора

В России наиболее близким аналогом ETF считается биржевой паевой инвестиционный фонд (БПИФ), однако ни законодательно, ни регуляторно управляющие компании не обязаны ни следовать за заявленным индексом, ни публиковать ошибку слежения. В то время как у иностранных ETF есть требование по максимально точному отслеживанию индекса-ориентира — как правило, не более 0,1% в день, большее отклонение повлечет расследование регулятора той страны, в чьей юрисдикции работает провайдер фонда.

«В явном виде управляющие из России не заинтересованы показывать ошибку следования, так как она может превышать 1% и, например, для фондов облигаций (где традиционно невысокая доходность. — Прим. «РБК Инвестиций»), это уже не очень интересно клиенту», — говорит директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров.

Но способы узнать ошибку слежения у российских инвесторов есть — это можно сделать через разного рода агрегаторы, например rusetfs.com, которые позволяют сравнивать полную доходность фонда и отслеживаемого индекса, и с помощью этих данных посчитать ошибку.

Пример самостоятельной оценки ошибки слежения для фонда «Ингосстрах — корпоративные облигации» (INGO) с помощью данных с сайта rusetf.com

(Фото: скриншот с сайта rusetf.com)

Для самостоятельного расчета ошибки следования необходимо соотнести доходность, которую дал за выбранный период БПИФ, с доходностью индекса за тот же период. Разница в данных доходностях и есть ошибка следования, рассказали эксперты «ВТБ Мои Инвестиции».

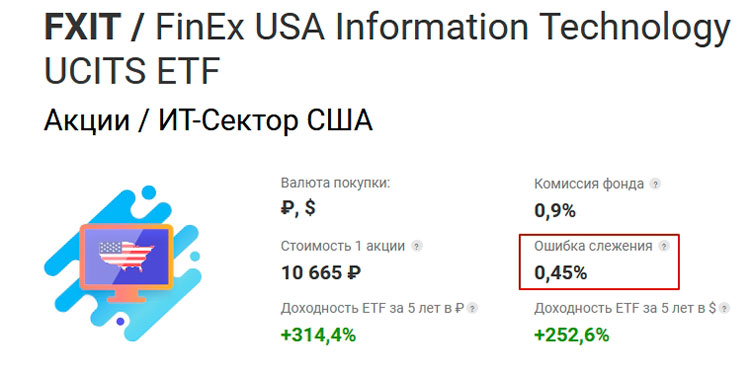

Российский инвестор может использовать готовые данные по ошибке слежения, которые публикуют фонды ETF. Например, по большинству фондов FinEx по-прежнему рассчитываются ошибки слежения, так как расчет стоимости их чистых активов продолжается, несмотря на то что по ним нет торгов на Московской бирже.

Фонды Finex на рынок США (FXUS), IT-рынок США (FXIT) и на золото (FXGD) демонстрируют ошибки слежения на уровне 0,06–0,08%, согласно данным по итогам трех кварталов 2022 года, которые проанализировал «ИТФ Консалтинг».

Сравнительный анализ ошибок слежения российских БПИФ и FinEx ETF

(Фото: «ИТФ Консалтинг»)

«Cредние ошибки слежения в российских БПИФ на те же активы колеблются от 4,8% до 17,58% годовых», — рассказал директор по аналитике и исследованиям «ИТФ Консалтинг» Данил Логинов. Он добавил, что для сравнительного анализа были рассчитаны ошибки слежения для БПИФ, которые торгуются на Московской бирже более одного года.

Ошибка слежения

1 / 2

Что такое ошибка слежения?

Болезненная фиксация инвестора на состоянии своего счета

Неверно. Ошибка слежения — это отставание доходности биржевого фонда от доходности индекса

Отставание доходности биржевого фонда от доходности индекса

Верно!

Покупка в портфель биржевого фонда активов, которые не соответствуют индексу

Неверно. Ошибка слежения — это отставание доходности биржевого фонда от доходности индекса

2 / 2

Если ошибка слежения низкая, то это значит:

Управляющая компания качественно проводит ребалансировку активов фонда в соответствии с бенчмарком

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

У фонда невысокая комиссия

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Управляющий платит невысокие инфраструктурные комиссии

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Активы, входящие в фонд, достаточно ликвидны

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Ребалансировка проводится на неволатильном рынке

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Все варианты верны

Верно! Все пять перечисленных вариантов снижают ошибку слежения

Попробуйте еще раз

Попробуйте еще раз

Вы на полпути!

Ваших знаний пока не хватает, чтобы пройти тест успешно.

Вы восхитительны!

Поздравляем! Вы ответили правильно на вопросы.

Другие разборы банковских тестов для неквалифицированных инвесторов:

- Маржинальная торговля

- Опционы и фьючерсы

- Договоры РЕПО

- Структурные продукты

- Кредитный рейтинг, ликвидность и налоги

- Кредитный рейтинг облигаций

- Иностранные акции

- ПИФы и ETF

- Ликвидность акций

- Индексный биржевой фонд

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

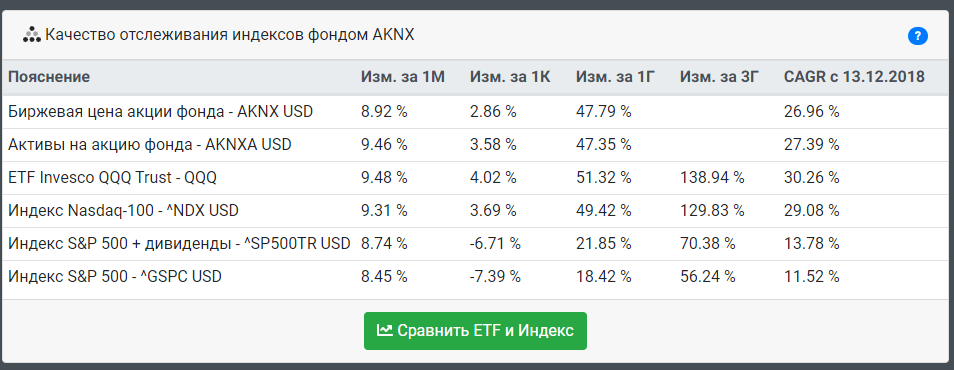

Качество отслеживания индексов

С новым летним обновлением произошли значительные изменения с карточкой компонентов доходности. Компоненты доходности превратились в полноценное сравнение с важными для конкретного фонда индексами.

Раздел страницы фонда «Качество отслеживания индексов» отражает доходность по акциям ETF в сравнении с его целевыми индексами. В сравнении участвуют:

- Биржевая рыночная цена акций фонда на Московской Бирже.

- Справедливая стоимость одной акции фонда, рассчитанная как рыночная стоимость активов фонда, деленная на количество паев.

- Стоимость международного ETF, если сравниваемый фонд является прокладкой (например, VTBA).

- Значения целевого индекса фонда.

- Значения более популярных индексов на те же активы, что и целевой индекс фонда. Цепочка индексов формируется для каждого фонда индивидуально, по возможности раскрываясь до уровня узнаваемых рыночных индексов уровня S&P 500 или IMOEX.

В некоторых цепочках индексов имеются индексы с дивидендами, что позволяет точнее оценить ошибку отслеживания фонда.

Выводы сравнения

На скрине выше видно, что хотя AKNX и владеет фондом QQQ, но стоимость и качество управления могут быть под вопросом. Разница QQQ и биржевой стоимости AKNX за последний год составила около -4%, что сильно выше заявленных комиссий.

С помощью оценки качестве слежения за индексами можно оценить скрытые потери фонда. Все комиссии фонда, включая скрытые, равны разности CAGR целевого индекса и CAGR справедливой стоимости одного пая.

Некоторые фонды покупают активы не напрямую, а косвенным образом через другие фонды. Комиссии таких промежуточных фондов уже учтены в СЧА и не раскрываются на сайтах Управляющих компаний. Соответственно, подобные скрытые комиссии также необходимо учитывать. Расчет отклонений с помощью карточки «качества отслеживания» позволит выявить на каком этапре имеются «протечки» доходности у фонда.

УК часто именуют подобные затраты «Отклонением от индекса», но фактически это настоящий бумажный убыток для инвестора. Скрытые расходы включают множество факторов:

- всевозможные налоги на дивиденды

- ликвидность активов и проскальзывания в ценах при совершении сделок

- комиссии входящих в состав фондов

- лишние расходы, скрытых в правилах расчета свопов и фьючерсов

- прочие неявные расходы

- частота ребалансировки

- валютная переоценка активов и необходимость совершать валютные конвертации в активах

- проценты за использование срочных контрактов

- величина кеша на счетах фонда

Ограничения

CAGR — это среднегодовая доходность. Рассчитывается как приведенная к годовому капитализированному проценту исходя из деления последнего закрытия на цену первых дней существования фонда. CAGR считается для всей цепочки индексов за одни и теже периоды времени, что позволяет сравнивать их между собой.

Все изменения считаются ко дню, на который имеются цены для каждого индекса или фонда из цепочки. То есть для большинства фондов Американского рынка расчет изменений будет произведен на предыдущий день за счет того, что мы закрываемся на 6 часов раньше Америки.

Если строка индекса в цепочке пустая, то по данному индексу недоступны котировки.

Возможна ситуация, когда валюта оценки доходностей в цепочке индексов может отличаться друг от друга. Это вызовет резкие скачки отклонений. Например, у FXMM и FXTB. Для каждого индекса в строке пояснений указана валюта, в которой был произведен расчет.

Для международных ETF дивиденды заложены в оценку изменений цен.

Для RUSE дивиденды не заложены в оценку изменений цен.

Интересно как мы развивались до этого? Читайте подборку обновлений.

-

faq

-

обновление