На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

|

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

– дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба |

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

|

Отражена излишне начисленная заработная плата методом «красное сторно» |

|||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Акт

об обнаружении счетной ошибки

Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб.

Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету

заработной платы Плаксина В. А. Плаксина

Члены комиссии:

Главный бухгалтер Лисина А. М. Лисина

Начальник отдела кадров Смирнова Е. В. Смирнова

Бухгалтер-кассир Воробьева Е. А. Воробьева

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Уведомление

Учителю физики

Уважаемый Петр Федорович!

Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой.

На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов

Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Консультация эксперта

На сегодняшний день достаточно остро стоит вопрос о возможности удержания с работника излишне выплаченной заработной платы. В каких случаях можно удержать переплату? Что нужно сделать бухгалтеру для удержания излишне выплаченной заработной платы? Возможно ли удержать переплату, которая возникла в связи с технической ошибкой? На эти и другие вопросы ответила наш эксперт Ирина Фролкина.

***

Общие положения удержания излишне выплаченной заработной платы

ТК РФ в ч. 4 ст. 137 предусматривает основания, позволяющие работодателю осуществить удержание с работника излишне выплаченных денежных сумм.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации обращает внимание судов, что перечень предусмотренных ч. 4 ст. 137 Трудового кодекса Российской Федерации оснований, позволяющих работодателю осуществить удержание с работника денежных сумм, является исчерпывающим и расширительному толкованию не подлежит.

СПС КонсультантПлюс предоставляет доступ к полной базе судебной практики арбитражных судов и судов общей юрисдикции всех инстанций.

Трудовой кодекс РФ не предусматривает механизма взыскания излишне выплаченной заработной платы.

Ч. 4 ст. 392 ТК РФ для работодателя установлен срок обращения в суд по спору о возмещении работником ущерба, а случаи удержания излишне выплаченной заработной платы не подпадают под данную категорию споров. Рассмотрение индивидуального трудового спора в комиссии по трудовым спорам по смыслу закона производится по инициативе работника, а не работодателя.

Взыскать излишне выплаченную заработную плату возможно в качестве неосновательного обогащения. При этом ч. 3 ст. 1109 ГК РФ предусмотрено, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причинённого жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки.

По смыслу данной нормы не являются неосновательным обогащением и не подлежат возврату денежные суммы, выплаченные гражданину в качестве заработной платы и приравненных к ней платежей. При этом закон устанавливает исключения из этого правила, предусматривая возврат излишне выплаченных сумм, если такая выплата произведена в результате недобросовестности получателя или счётной ошибки.

Согласно правовой позиции Конституционного Суда РФ, выраженной в Постановлении от 26.02.2018 № 10-П, содержащееся в главе 60 Гражданского кодекса РФ правовое регулирование обязательств вследствие неосновательного обогащения представляет собой, по существу, конкретизированное нормативное выражение лежащих в основе российского конституционного правопорядка общеправовых принципов равенства и справедливости в их взаимосвязи с получившим закрепление в Конституции РФ требованием о недопустимости осуществления прав и свобод человека и гражданина с нарушением прав и свобод других лиц (ч. 3 ст. 17); соответственно, данное правовое регулирование, как оно осуществлено федеральным законодателем, не исключает использование института неосновательного обогащения за пределами гражданско-правовой сферы и обеспечение с его помощью баланса публичных и частных интересов, отвечающего конституционным требованиям.

По требованиям, связанным с возвращением неосновательного обогащения, применяется общий срок исковой давности в три года (ст. 196 ГК РФ). Срок начинает течь с момента, когда работодатель узнал или должен был узнать о неосновательном обогащении работника (п. 1 ст. 200 ГК РФ). В ситуации с неправомерными действиями работника и обнаружившейся его виной в невыполнении норм труда или простое срок начнёт течь со дня, когда вступило в силу соответствующее решение органа по рассмотрению индивидуальных трудовых споров.

Возможность взыскания излишне выплаченной заработной платы подтверждается судебной практикой. Стоит отметить, что при разрешении споров о взыскании с работников излишне выплаченной заработной платы судами применяется как общий срок исковой давности, установленный ст. 196 ГК РФ, так и срок на обращение в суд, предусмотренный ч. 4 ст. 392 ТК РФ (например, Апелляционное определение Ивановского областного суда от 04.03.2020 по делу № 33-597/2020, Определение Первого кассационного суда общей юрисдикции от 10.06.2020 № 88-9551/2020).

Ранее мы рассказывали, как правильно поступить в ситуации, когда генерального директора нужно перевести на другую должность.

Как удержать излишне выплаченную в результате счётной ошибки заработную плату

Первоначально предлагаем определить, что следует понимать под счётной ошибкой.

По мнению Роструда, выраженному в Письме от 01.10.2012 № 1286-6-1, счётной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчётов. Например, вместо того, чтобы сложить, вы умножили. Не являются счётными ошибками опечатка в платёжке, выплата зарплаты дважды, неверное применение законодательства. При рассмотрении трудовых споров суды придерживаются позиции, что счётной считается именно арифметическая ошибка, но не техническая.

Так, например, Апелляционным определением Московского городского суда от 12.08.2020 № 33-13317/2020 отказано в удовлетворении требований работодателя, который обратился в суд с требованием о взыскании излишне выплаченных работнику денежных сумм, ввиду того что в результате технического сбоя программы 1С произошла ошибка, которая привела к перечислению работнику заработной платы в большем размере. Аналогичная позиция содержится в Апелляционном определении Московского городского суда от 30.06.2020 по делу № 33-23461/2020.

Согласно п. 3 ч. 2 ст. 137 ТК РФ для возврата сумм, излишне выплаченных работнику вследствие счётной ошибки, могут производиться удержания из заработной платы работника.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня неправильно исчисленных выплат. Причём удержания в результате счётной ошибки допускаются только с письменного согласия самого работника (ч. 3 ст. 137 ТК РФ, см. также Письмо Роструда от 09.08.2007 № 3044-6-0).

При счётной ошибке письменно сообщите о ней работнику, указав срок возврата излишне выплаченной суммы. Если работник не погасит долг в течение месяца со дня окончания этого срока, издайте приказ об удержании из зарплаты. На приказе работник должен написать, что согласен с суммой и основанием удержания. Также сотрудник вправе самостоятельно вернуть излишне выплаченную заработную плату путём внесения в кассу наличными.

Если работник дал согласие на удержание, а также не оспаривает его оснований и размеров, то общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % (ч. 1 ст. 138 ТК РФ).

Срок для добровольного возврата сумм устанавливается локальным нормативным актом.

Обращаем внимание, что счётная ошибка может привести не только к переплате заработной платы работнику, но к недоплате заработной платы или иных денежных сумм в пользу работника. В таком случае обязательно нужно сделать доплату, причём доплата производится за весь период, в котором работник недополучил те или иные денежные суммы.

Перерасчёт следует сделать с того момента, когда обнаружена ошибка, повлекшая начисление заработной платы в меньшем размере, так как работник имеет право потребовать доначисления и выплаты всей не выплаченной ему суммы, а работодатель обязан удовлетворить это требование.

О том, как оплачивается суммированный учёт рабочего времени, читайте в статье нашего эксперта.

Что делать бухгалтеру при обнаружении счётной ошибки

Обнаруженная счётная ошибка может быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме. Кроме того, бухгалтеру нужно составить бухгалтерскую справку, в которой следует описать суть выявленной ошибки, а также указать, какие исправительные проводки будут составлены.

Чтобы исправить ошибку в начислении, следует создать в бухгалтерской программе исправительный документ — зарплату, НДФЛ и взносы она пересчитает автоматически при начислении следующей зарплаты. Если в программе работодателя так делать нельзя, излишне начисленную зарплату придётся сторнировать.

Если зарплата начислена верно, но перечислена в большей, чем надо, сумме, исправительные проводки делать не нужно, достаточно выдать следующую зарплату за вычетом излишне выплаченной суммы.

Информация об удержанных суммах отражается в ведомостях начисления и выплаты заработной платы.

Как удержать излишне выплаченную заработную плату в случае невыполнения должностных обязанностей или простоя

Для удержания излишне выплаченной заработной платы необходимо установление вины работника. Вина работника в невыполнении норм труда или простое признаётся органом по рассмотрению индивидуальных трудовых споров

Органом по рассмотрению индивидуальных трудовых споров в соответствии со ст. 382 ТК РФ является комиссия по трудовым спорам (если она есть на предприятии) либо суд.

Под невыполнением норм труда следует понимать выполнение меньшего объёма работы, невыполнение установленного задания либо недостижение установленного результата.

В соответствии с ч. 3 ст. 72.2 ТК РФ простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Время простоя по вине работника не оплачивается (ч. 3 ст. 157 ТК РФ).

Основанием для удержания из заработной платы сумм, излишне выплаченных сотруднику, в случае признания органом по рассмотрению индивидуальных трудовых споров его вины в невыполнении норм труда или простое является решение комиссии по трудовым спорам или решение суда. Как и в случае со счётными ошибками, данные удержания осуществляются с письменного согласия работника.

Отдельно отметим, чтобы взыскать излишне выплаченную работнику сумму, работодателю необходимо будет доказать факт невыполнения должностных обязанностей работником. Доказывание простоя по вине работника вопросов не вызывает.

В случае установления факта невыполнения должностных обязанностей работником работодателю придётся доказывать, что у работника была реальная возможность выполнять свою работу. Данная позиция подтверждается судебной практикой, например Апелляционное Хабаровского краевого суда от 22.05.2013 по делу № 33-2916/2013. Бремя доказывания ложится на работодателя, а невиновность работника подразумевается.

Ранее мы рассказывали, как начислить зарплату в 1С: Бухгалтерия.

Как удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника

Для того чтобы удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника, необходимо обратиться в суд.

Апелляционным определением Санкт-Петербургского городского суда от 14.04.2015 № 33-5357/2015 удовлетворены требования работодателя о взыскании неправомерно полученной заработной платы. В рассматриваемом случае генеральный директор установил себе повышенный размер заработной платы, отличный от размера, указанного в трудовом договоре, по сфальсифицированным документам.

Полагая, что денежные средства были получены генеральным директором незаконно, работодатель обратился с иском в суд. Суд первой инстанции согласился с доводами работодателя и удовлетворил его требования.

Не согласившись с решением суда первой инстанции, директор обратился в суд с апелляционной жалобой.

Судами установлено, что возможность изменения размера должностного оклада работника общества в сторону увеличения, а также порядок изменения оклада установлены п. 2.1.5 Положения об оплате труда и премировании работников, согласно которому повышение размера должностного оклада оформляется дополнительным соглашением к трудовому договору. При этом размер оклада генерального директора общества может быть пересмотрен только по решению общего собрания участников общества, дополнительное соглашение к трудовому договору подписывает один из участников общества, наделённый соответствующими полномочиями общим собранием участников.

Вопреки Положению об оплате труда и премировании работников решение общего собрания участников общества об увеличении зарплаты генеральному директору отсутствует.

Суд апелляционной инстанции пришёл к выводу о взыскании с генерального директора неосновательного обогащения, удовлетворив требования работодателя.

Аналогичный спор был рассмотрен Московским городским судом. Апелляционным определением Московского городского суда от 14.11.2013 по делу № 11-32396 удовлетворены требования работодателя о признании выплат премии незаконными, взыскании необоснованно полученных денежных средств. В данном споре руководитель самовольно принял решение о премировании себя.

Суд не применил к спорным правоотношениям положение об ограничении удержаний с работника излишне выплаченной заработной платы, предусмотренное ст. 137 ТК РФ, так как в данном случае материальный ущерб в виде излишне выплаченной заработной платы (премий) наступил в результате неправомерных действий работника.

Подводя итог вышесказанному отметим, что вернуть заработную плату, излишне выплаченную работнику, можно только в порядке и случаях, установленных ТК РФ.

Ознакомиться с материалами вы можете, перейдя по ссылкам:

Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платы {КонсультантПлюс}

Готовое решение: Можно ли производить удержания отпускных у работника (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовое решение: Как учесть исправление ошибки, которая привела к излишней выплате заработной платы (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Работнику ошибочно выплачена часть суммы с заработной платой. Можно ли её удержать с работника?

Ответ

Основания для удержания излишне выплаченной заработной платы установлены ч. 4 ст. 134 ТК РФ.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, то есть вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причинённый работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

***

Вопрос

Можно ли удержать излишне выплаченную заработную плату в случае внесения изменений в табель учёта рабочего времени?

Ответ

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

По нашему мнению, удержать переплату нельзя, так как ч. 4 ст. 137 ТК РФ установлен исчерпывающий перечень случаев, при которых работодатель вправе удержать излишне выплаченную заработную плату с работника.

Однако работник вправе по собственному желанию вернуть переплату работодателю, например путём внесения в кассу.

Ирина Фролкина, старший юрист-консультант ООО «Что делать Консалт»

Семинар-хит Е. В. Воробьёвой «Заработная плата и страховые взносы: подводим итоги 2021 года и обсуждаем планы на 2022 год». Книги автора в подарок! Записаться на мероприятие

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Удержание из заработной платы излишне выплаченных сумм по общему правилу под запретом. Но всё же оно осуществляется в ограниченном перечне случаев, прямо предусмотренных ТК РФ. Рассмотрим, как и при каких обстоятельствах можно возвратить излишне выданную работнику сумму.

Когда работодатель вправе удерживать излишне выплаченные суммы?

Согласно ч. 2 ст. 137 ТК РФ право вычета долга из зарплаты сотрудника возникает у работодателя:

- если работник по какой-то причине не отработал полученную предоплату (аванс);

- с целью возместить неистраченную часть предоплаты на командировку, переезд в другую местность и т. п.;

- в случае исправления ошибок, допущенных бухгалтерией в расчетах по оплате труда;

- для возмещения полученной оплаты сотрудником, виновным в невыполнении норм труда или простое;

- при увольнении с целью возмещения отпускных за неотработанный период полученного ранее отпуска.

Во всех перечисленных случаях (кроме первого) срок у работодателя на принятие решения о вычетах из зарплаты составляет один месяц..

По общему правилу (ч. 4 ст. 137 ТК РФ) удержание излишне выплаченной зарплаты не допускается. Однако существуют некоторые исключения. Рассмотрим их.

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

С информацией о том, как отличить выплаты, включаемые в состав заработной платы, от иных видов вознаграждений, можно ознакомиться в статье «Какие бывают виды премий и вознаграждений работникам».

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль).

ВАЖНО! Суды, рассматривая споры о взыскании переплат, в качестве счетной ошибки не могут рассматриваться допущенные работодателем технические ошибки — включая двойное перечисление денежных средств за один и тот же расчетный период (постановление КС РФ от 11.01.2022 № 1-П).

См. также «Переплатили зарплату из-за сбоя программы. Должен ли работник вернуть лишнее?».

В результате счетной ошибки автоматически увеличивается сумма страховых взносов и удержанного НДФЛ. Как исправить эти показатели при обнаружении ошибки в расчетах, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ. Это бесплатно.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

О том, как оплачивается не до конца выполненная работа, читайте в статье «Ст. 155 ТК РФ: вопросы и ответы».

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

Эксперты «КонсультантПлюс» разъяснили нюансы оплаты простоя в тематической публикации. Получите пробный доступ к системе бесплатно.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Совершение незаконных действий, повлекших излишнюю выплату

Это одно из самых сложных оснований для работодателя, т. к. конкретных критериев неправомерных действий законодательство не содержит. Следовательно, таковыми могут быть признаны любые противоправные деяния, повлекшие получение зарплаты в большем размере, чем это положено. Противоправность должна быть подтверждена в судебном порядке. Поэтому для того, чтобы использовать данное основание, работодателю следует иметь соответствующие доказательства.

К примеру, если сотрудник подделал документы, подтверждающие факт осуществления им трудовой деятельности, работодатель будет вправе потребовать возврата неправомерно полученной заработной платы.

В каждом конкретном случае соответствующие критерии противоправности действий работника подлежат рассмотрению судом с учетом всех обстоятельств дела.

Как осуществить возврат излишне выплаченной заработной платы?

Для того чтобы правильно оформить удержание, работодателю следует:

- Издать распорядительный акт (например, приказ) от лица руководства об удержании соответствующих сумм из зарплаты работника, указав в нем основания и общие размеры такого удержания.

- Ознакомить работника с этим актом под расписку.

- При каждой выплате зарплаты вручать работнику расчетный листок с указанием оснований и конкретных размеров удержания из данной выплаты (ст. 136 ТК РФ).

Эксперты «КонсультантПлюс» рассказали о бухгалтерском учете удержания излишне выплаченных сумм из зарплаты. Получите пробный доступ к системе бесплатно.

Чтобы не нарушить при удержании из зарплаты право работника на оплату труда, необходимо учитывать ограничения, установленные ст. 138 ТК РФ.

Размер удержаний определяется из суммы, оставшейся после вычета НДФЛ.

Предельные размеры удержаний таковы:

- по общему правилу максимальная сумма всех удержаний составляет не более 20 процентов (по инициативе работодателя и при отсутствии возражений работника);

- в случаях, отраженных в федеральных законах, может быть удержано 50 процентов;

- в отдельных случаях, предусмотренных ч. 3 ст. 138 ТК РФ (взыскание алиментов, возмещение вреда и др.), удержание может составить 70 процентов.

Последние два пункта применяются по решению суда или в результате исполнительного производства.

Возможны ситуации, когда работник самостоятельно изъявляет желание, чтобы из его заработка удерживали больше, чем ограничено законом. В этом случае от него понадобится заявление на имя работодателя.

Подробности см. здесь.

Итоги

Удержание из зарплаты излишне выплаченных сумм запрещено, за исключением ряда оснований. Соответствующие основания перечислены в ч. 4 ст. 137 ТК РФ. При удержании необходимо соблюдать ограничения, установленные ст. 138 ТК РФ.

Счетная ошибка при начислении заработной платы

Счетная ошибка — это причина, по которой можно вернуть излишне уплаченную заработную плату. Однако не всегда, с учетом требований законодательства.

Кого винить в том, что образовалась недоначисленная или излишне выплаченная заработная плата? Как правило, это результат ошибки бухгалтера. Иногда бывает виноват и сбой в программе. В любом случае после обнаружения неточности необходимо восстановить справедливость. При этом учесть нужно интересы и организации, и работника.

Законодательная база

Если сотруднику зарплату недоплатили, у него есть все основания потребовать оставшуюся сумму. Расчетные листки и ведомости являются вескими аргументами для Государственной инспекции по труду и суда. Так что обделенный сотрудник свое получит.

А вот если переплатили зарплату, что делать организации? В соответствии со статьей 137 Трудового кодекса, вернуть ее можно только в исключительных случаях. Таковыми признаются:

- счетная ошибка;

- неправомерные действия работника для получения лишней суммы (это нужно доказать через суд);

- подтверждение вины работника в невыполнении норм или простое.

В целом же удержание излишне выплаченной заработной платы запрещено. Поэтому следует выяснить, что принимать за счетную ошибку.

Понятие счетной ошибки

Четкую трактовку ей дал Верховный Арбитражный суд РФ в 2012 году в Определении № 59‑В11-17. По мнению судебной коллегии, это неточность, связанная с арифметическими действиями. Технические же сбои в эту категорию не попадают.

В то же время юристы рекомендуют организациям обезопасить себя и приравнять техническую ошибку к счетной, внеся соответствующий пункт в коллективный договор. Тогда возврат излишне выплаченной заработной платы будет обоснованным, и работнику будет сложно его оспорить.

Однако однозначного мнения по этому вопросу пока нет. Поэтому невозможно предсказать, на чью сторону встанет конкретный суд в такой ситуации.

Как удержать излишне выплаченную зарплату

Допустим, что арифметическая погрешность доказана. Если просто сообщить об этом сотруднику, вряд ли он добровольно отдаст деньги. Взыскать деньги можно при соблюдении следующих условий:

- с момента их перечисления работнику не прошло месяца;

- сотрудник дал письменное согласие на возврат средств и не намерен его оспаривать;

- издан приказ об удержании.

Еще один важный вопрос — возвращать всю сумму единоразово или вычитать из зарплаты по частям? Все зависит от ее размера.

В Письме Минздравсоцразвития № 22-2-4852 от 16.11.2011 указано, что нельзя вычитать из зарплаты более 20 %. При этом процент нужно брать от суммы, подлежащей выдаче на руки (то есть после налогообложения). Такой вывод ведомством сделан из положений статьи 138 ТК РФ.

Предположим, нужно вернуть 10 000 рублей. Единоразово это можно сделать, если зарплата сотрудника после вычета НДФЛ составляет не менее 50 000 рублей. То есть оклад его должен составлять не менее 57 472 рублей.

Если это условие не соблюсти, работник может оспорить неправомерные действия и получить компенсацию за причиненный ему ущерб.

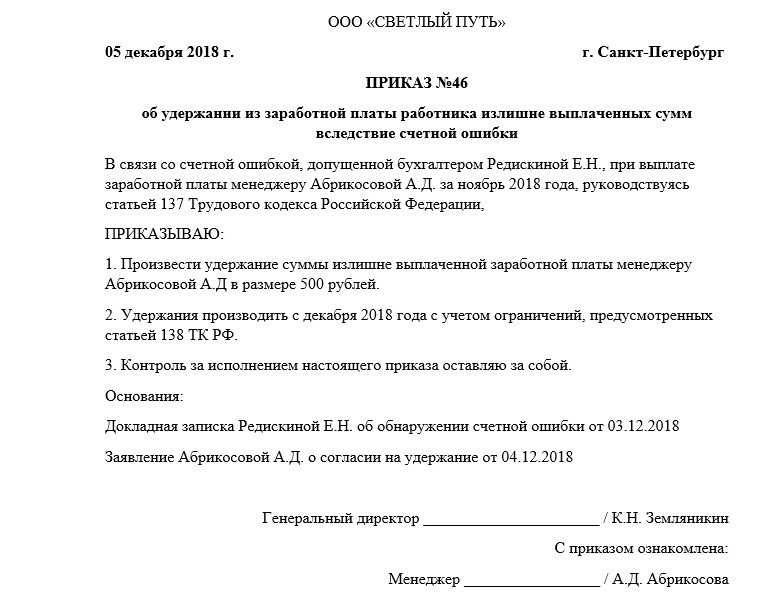

Приказ об удержании из заработной платы

Гончарова Алина

Юрист

Юрист сайта «Правовед.ру», автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях