Когда представление корректировок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если ошибку надо исправить в справке?

Содержание

- Когда нужно представить уточненку по 6-НДФЛ

- Когда уточнение можно не представлять

- Зачем корректировать 6-НДФЛ добровольно

-

Что включать в уточненку

по 6-НДФЛ и как ее заполнить - Как исправить ошибку в Приложении 1 к 6-НДФЛ

Любая ошибка в 6-НДФЛ рассматривается налоговиками как недостоверные сведения. В том числе, когда в Приложении 1 обнаружены неточности и искажения следующей информации:

- персональных данных физлиц (в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта);

- кодах доходов и вычетов;

- данных об уведомлении (код, номер, дата выдачи);

- суммовых показателях.

За каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 рублей (п. 1 ст. 126.1 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). Срок камеральной проверки — три месяца с даты представления расчета.

![]()

Налоговый агент обязан подать уточненный расчет 6-НДФЛ, если не включил в первичный какие-то сведения или допустил в нем ошибки.

Уточненная 6-НДФЛ представляется по форме, действовавшей в период, за который вносятся исправления (п. 5 ст. 81 НК РФ). Если уточняются сведения за отчетные периоды с 2021 года, то расчет представляется по форме, утвержденной Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

В отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сведения о доходах и налогах требуют корректировки, например, в следующих ситуациях:

- если в расчете за I квартал не отражена зарплата, начисленная за март, но выплаченная после того, как был представлен расчет (письмо ФНС РФ от 25.11. 2021 № БС-4-11/16428@);

- если НДФЛ, который удержан с зарплаты за декабрь 2021 года, выплаченной в январе 2022 года, не попал в строку 160 раздела 2 и в раздел 1 расчета за I квартал 2022 года (письмо ФНС от 11.02. 2022 № БС-3-11/1230@);

- в случае перерасчета дохода за предыдущие периоды (от 21.07.2017 № БС-4-11/14329@, вопрос № 8, от 27.01.2017 № БС-4-11/1373@, п. 2).

![]()

Если ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений.

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не требуется.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражен в расчете за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражен в разделе 1 расчета за 1 квартал 2021 года, так как срок перечисления пришелся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточненный расчет ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

![]()

Запомнить!

Если по итогам года обнаружена ошибка в разделе 2 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 2 составляется нарастающим итогом (п. 4.1 Порядка заполнения).

Если же ошибка была допущена на титульном листе или в разделе 1 расчета за I квартал, то уточнять расчёты за полугодие и за 9 месяцев не нужно, поскольку раздел 1 формируется поквартально.

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Воспользоваться этим правом стоит, потому что в такой ситуации добровольная уточненка исключает штраф за представление недостоверных сведений в расчете (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ — за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка проявляется в 6-НДФЛ при неверном заполнении строки 021 раздела 1. Если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточняющего расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 021 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. Если же налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдёт ФНС. Такой вывод сделан КС РФ (Постановление от 06.02.2018 № 6-П).

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

Читать памятку

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

![]()

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения корректировки по 6-НДФЛ. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчёт целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчёт, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: данные должны заполняться полностью, то есть отражаться и в разделе 2, и в соответствующих блоках раздела 1. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется значение отличное от нуля, то есть «1—», «2—» и т.д.

Чтобы уточнить недостоверные сведения в справке о доходах и суммах налога физлица (приложение 1), нужно в состав корректирующего годового расчета включить корректирующие или аннулирующие справки только в отношении физических лиц, данные которых уточняются (письмо ФНС от 30.11.2021 № БС-4-11/16703@).

Как исправить ошибки в КПП или ОКТМО в 6-НДФЛ

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточненный и первичный.

В уточненном расчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, которые были указаны в первоначальном расчете, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчет годовой).

В первичном расчете необходимо проставить:

- номер корректировки «0—»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (плюс приложение 1, если расчёт за год).

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Как исправить 6-НДФЛ при перерасчете отпускных

Уточненный расчет должен быть представлен, если при перерасчете отпускных их сумма уменьшается.

В разделе 2 уточненного расчета за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что дает основание для зачета или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточненка не подается. В разделе 2 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчете НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ (ред. от 26.03.2022 № 67-ФЗ), доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчетах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год (письмо ФНС РФ от 28.03.2022 N БС-4-11/3695@).

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35 %. А в годовой уточненный расчет нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются (письмо ФНС РФ от 06.04.2022 года № БС-4-11/4160@). В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

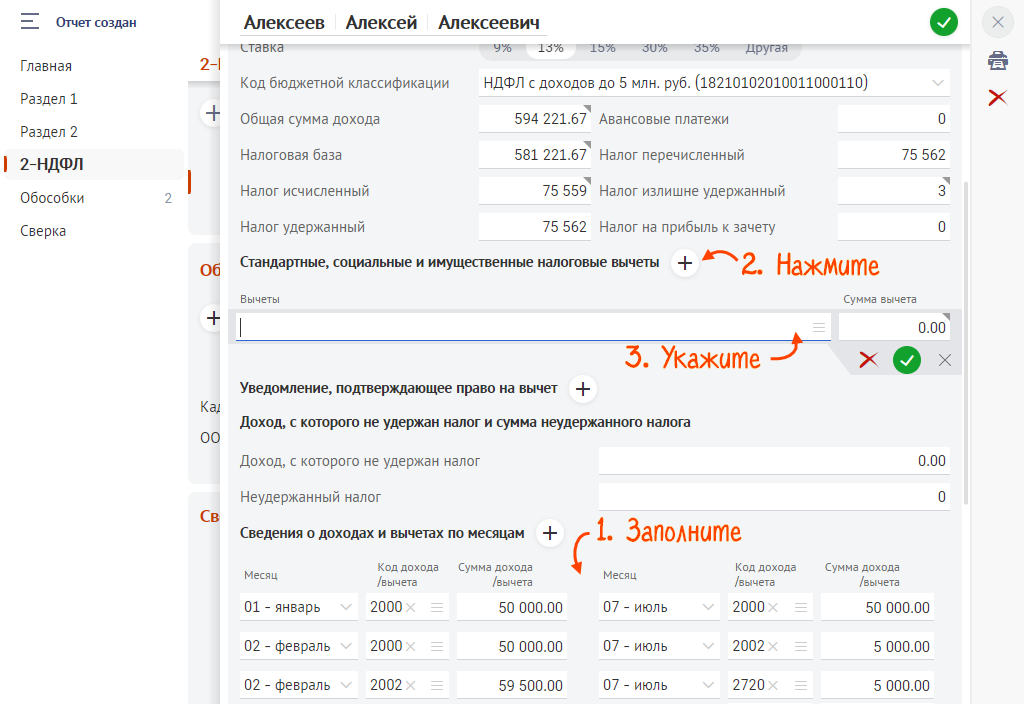

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является Приложением 1 к расчету 6-НДФЛ. Чтобы уточнить недостоверные сведения в Приложении 1 ранее представленного расчета за год, в состав корректирующего расчета надо включить корректирующую или аннулирующую справку.

В заголовке уточненной справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»:

- при представлении корректирующей справки, взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки, взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

![]()

Корректирующая справка

При подаче корректирующей справки ошибочные сведения заменяются в базе ФНС на верные. При этом заполняются все разделы справки и Приложение к ней (Сведения о доходах и соответствующих вычетах по месяцам налогового периода), а не только те поля, в которых были допущены ошибки.

Количество корректировок справки практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью отменяет первоначальную и представляется, если первичная справка была подана ошибочно, например, по месту нахождения головной организации, в то время как зарплата работнику выплачивалась в обособленном подразделении, с которым у него заключен трудовой договор.

В аннулирующей справке необходимо заполнить только заголовок и раздел 1. Разделы 2, 3, 4 и Приложение к справке заполнять не нужно. Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Уточненка по 6-НДФЛ может понадобиться при выявлении ошибок в ранее поданном отчете. Рассмотрим, что нужно учесть при ее заполнении.

Можно ли применить к 6-НДФЛ понятие «декларация»?

Обязанность составлять и представлять в ИФНС отчет по форме 6-НДФЛ закреплена за работодателями, имеющими наемных работников, из доходов которых при их начислении удерживается НДФЛ (п. 2 ст. 230 НК РФ). По отношению к этому налогу работодатель является налоговым агентом, т. е. лицом, рассчитывающим налог, но уплачивающим его не за счет своих средств, а путем удержания из доходов фактических налогоплательщиков-физлиц (п. 1 ст. 24 НК РФ).

Понятие налоговой декларации, приведенное в п. 1 ст. 80 НК РФ, неразрывно связывается с определением «налогоплательщик», т. е. этот документ должны составлять плательщики налога. Применительно к НДФЛ ими являются физлица, и именно для них п. 1 ст. 229 НК РФ устанавливает в определенных случаях обязанность представления декларации по этому налогу (форма 3-НДФЛ).

Подробнее о том, когда оказывается нужным составление 3-НДФЛ, читайте в материале «Образец заполнения налоговой декларации 3-НДФЛ».

Отчетность, создаваемую налоговым агентом (в частности, по НДФЛ), п. 1 ст. 80 НК РФ определяет как расчет. Поэтому применение к форме 6-НДФЛ названия «декларация» некорректно, несмотря на то что декларация и расчет имеют много общих черт и НК РФ устанавливает для них единые правила.

Сдается ли уточненка по 6-НДФЛ?

Уточнение данных, внесенных в расчет 6-НДФЛ, не только допустимо, но и вменено в обязанность налоговому агенту (п. 6 ст. 81 НК РФ). Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст. 126.1 НК РФ).

Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

- в кодах КПП или ОКТМО;

Корректировать 6-НДФЛ в случае ошибки в КПП или ОКТМО нужно с учетом ряда нюансов. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- коде места учета отчитывающегося лица, особенно когда в одну ИФНС должны быть поданы сведения об обособленном и о головном подразделениях;

- данных по доходам, облагаемым по разным ставкам (свернутых, в то время как они должны быть показаны раздельно);

- цифрах, отражающих начисленные доходы и относящиеся к ним налоги;

- датах выплат дохода, от которых зависит срок уплаты налога.

Как правильно сделать и сдать уточненный расчет 6-НДФЛ?

Рассмотрим, как заполнить уточненный расчет 6-НДФЛ. Поскольку уточненный документ налогового характера представляет собой точно такой же документ, как и первичный, только содержащий другие (правильные) данные, то делать его надо, руководствуясь теми же правилами, которые установлены для составления первичного расчета. Для 6-НДФЛ эти правила изложены в Порядке заполнения формы 6-НДФЛ, утвержденном приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. За периоды до конца 2020 года правила оформления корректировки и сам бланк были утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Именно этим НПА нужно руководствоваться при оформлении уточненок за периоды до конца 2020 года.

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@, а годовой расчет за 2021 год, а также расчеты за дальнейшие отчетные периоды 2022 года и за сам 2022 год, на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/845@. Подробнее о последней редакции читайте в нашей статье.

Если вам нужен образец 6-НДФЛ за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Единственным различием в правилах заполнения уточненной формы и первичной будет указание в уточненке в специальном поле, имеющемся на титульном листе отчета, порядкового номера корректировки. В первичном отчете это поле не заполняют.

В уточненный расчет включите все показатели — и исправленные, и те, что были верны. Об этом говорит ФНС РФ в своем письме от 09.08.2016 № ГД-4-11/14515.

Сдают уточненный расчет так же, как и первичный. Установленных сроков для представления уточненки не существует, но в максимально быстром исправлении допущенных ошибок заинтересовано само отчитывающееся лицо. Это позволит ему избежать штрафа за искажение данных отчета (п. 2 ст. 126.1 НК РФ).

Итоги

Ошибки, выявленные в сданном в ИФНС расчете по форме 6-НДФЛ, должны быть исправлены подачей уточненного отчета. Порядок формирования уточненки аналогичен процессу создания первичного расчета. Единственным отличием в оформлении уточненной отчетности становится указание в ней номера корректировки.

Суть вопроса

В представленном в налоговую в установленный срок расчете по форме 6-НДФЛ за 2021 год ошибочно не отражены доходы двух сотрудников, что имело следствием и непредставление по ним справок о доходах. Организация планирует сдать уточненный расчет 6-НДФЛ с недостающими справками.

Какая ответственность предусмотрена в данном случае, учитывая, что НДФЛ был своевременно удержан и перечислен в бюджет?

Мнение эксперта

На вопрос ответил Дмитрий Игнатьев, кандидат экономических наук, эксперт службы правового консалтинга ГАРАНТ.

Организация в рассматриваемой ситуации может быть привлечена к ответственности на основании п.1 ст.126, п.1 ст.126.1 НК.

Представление уточненного расчета по форме 6-НДФЛ до выявления допущенного нарушения налоговиками поможет избежать штрафа, предусмотренного п. 1 ст. 126.1 НК. Сами по себе факты правильного исчисления, удержания и перечисления НДФЛ в бюджет не освобождают налоговых агентов от ответственности, но могут способствовать снижению штрафа.

Еще больше о последних изменениях в сдаче отчетности — и о том, как бухгалтеру правильно работать в связи с последними изменениями в законах — мы рассказываем на курсе повышения квалификации Центра обучения «Клерка». 120 часов, топовые спикеры, официальное удостоверение о повышении квалификации. Подробнее можно узнать тут.

Обоснование

Согласно п. 2 ст. 230 НК налоговые агенты представляют в налоговую по месту учета по формам, форматам и в порядке, которые утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753@:

- расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом;

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения, составляющие государственную тайну), — не позднее 1 марта года, следующего за истекшим налоговым периодом.

При этом установлено, что документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему за 2021 год и последующие налоговые периоды, представляется в составе Расчета (Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица», далее — Справка).

Пункт 1 ст. 126.1 НК устанавливает ответственность за представление налоговым агентом налоговому органу документов, предусмотренных НК, содержащих недостоверные сведения, если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 126.2 НК, в виде штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения.

В письме ФНС от 09.08.2016 № ГД-4-11/14515 разъясняется, что любые заполненные реквизиты Расчета, не соответствующие действительности, можно отнести к недостоверным. Это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т. д.).

Соответственно, действия налогового агента по представлению в налоговый орган Расчета, в котором ошибочно не отражена информация о доходах двух сотрудников, образуют состав налогового правонарушения, ответственность за которое предусмотрена п. 1 ст. 126.1 НК.

В письме ФНС от 09.08.2016 № ГД-4-11/14515 также отмечается следующее:

«в случае предоставления недостоверной информации, которая не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органом при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать положения п. 1 ст. 112 НК в части применения смягчающих обстоятельств (смотрите также письмо ФНС от 14.07.2021 № БС-4-11/9883@)».

То есть сами по себе факты правильного исчисления, удержания и перечисления НДФЛ в бюджет не освобождают налоговых агентов от ответственности, предусмотренной п. 1 ст. 126.1 НК, но могут способствовать снижению штрафа, установленного данным пунктом (п. 3 ст. 114 НК).

Наряду с этим нужно учитывать, что в соответствии с п. 2 ст. 126.1 НК налоговый агент освобождается от ответственности, предусмотренной данной статьей, в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

Это означает, что в случае, если организация в рассматриваемой ситуации представит в налоговый орган уточненный Расчет до момента, когда она узнает об обнаружении налоговым органом недостоверности содержащихся в представленном Расчете сведений, она не будет оштрафована на основании п. 1 ст. 126.1 НК.

Что касается ответственности за непредставление в установленный срок в составе Расчета Справок по двум сотрудникам, то ранее, когда Справки не входили в состав Расчета, за такие нарушения налоговые агенты привлекались к ответственности на основании п. 1 ст. 126 НК, в соответствии с которым непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119, 129.4, 129.6, 129.9-129.11 НК, а также пп. 1.1, 1.2 ст. 126 НК, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

Принимая во внимание, что обязанность по представлению налоговыми агентами в установленный срок Справок выделена в п. 2 ст. 230 НК отдельно от обязанности по представлению Расчетов, полагаем, что и в настоящее время факты непредставления Справок в составе Расчета могут послужить причиной привлечения налогового агента к ответственности на основании п. 1 ст. 126 НК, что грозит организации в данном случае штрафом в размере 400 рублей (200 рублей за каждую справку, представленную с нарушением установленного срока).

Официальных разъяснений и материалов судебной практики по данному вопросу нами не обнаружено.

Самостоятельное представление в составе уточненного Расчета Справок до обнаружения налоговым органом факта соответствующего нарушения не избавит организацию от ответственности, предусмотренной п. 1 ст. 126 НК.

Однако не исключено, что правильное исполнение организацией обязательств по исчислению, удержанию и уплате НДФЛ в бюджет будет способствовать снижению штрафа как смягчающее ответственность обстоятельство.

К сведению

В соответствии с ч. 1 ст. 15.6 КоАП непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных ч. 2 ст. 15.6 КоАП, влечет наложение административного штрафа:

- на граждан в размере от ста до трехсот рублей;

- на должностных лиц — от трехсот до пятисот рублей.

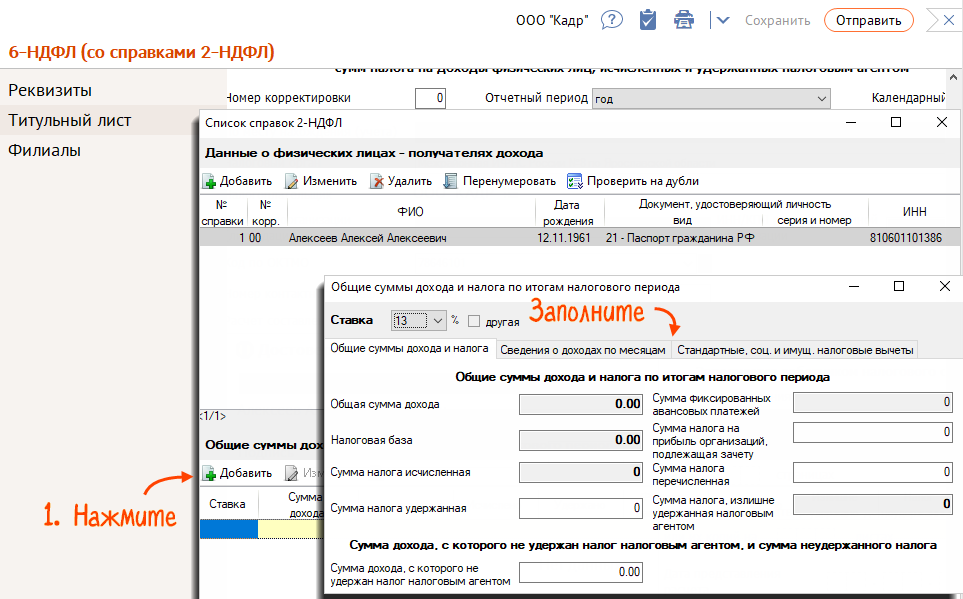

Корректирующую декларацию 6-НДФЛ (со справками 2-НДФЛ) необходимо представить, если:

- в первичной декларации обнаружена ошибка;

- госорган прислал уведомление об уточнении.

Как сформировать

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные.

В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

-

Заполните справки 2-НДФЛ и нажмите «Проверить».

- Отметьте ФИО сотрудников, по которым внесли изменения, и нажмите «Отправить». В составе отчета будут только отмеченные справки и разделы 1 и 2.

Чтобы отправить корректирующий отчет без справок, нажмите «Отправить», не отмечая фамилии.

Если требуется отправить отчет по всем сотрудникам, сразу нажмите «К отправке».

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Нажмите «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. Внесите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

Укажите статус налогоплательщика и паспортные данные. Заполните ставку налога и суммы.- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Если появились вопросы по заполнению, нажмите «Как заполнить».

Нажмите «Проверить отчет» и, если нет ошибок, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

- Заполните справки 2-НДФЛ и запустите проверку кнопкой .

- Нажмите «Отправить». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.