Бухгалтер забыл применить стандартные вычеты на детей: как исправить ошибку?

Добрый день! Помогите разобраться.🙏

Работник написал заявление на стандартные вычеты на детей в апреле 2020. Дети на начало года уже были.

Бухгалтер стал начислять вычеты с момента написания заявления не обратив внимание, что работник просит предоставить ему вычеты с начала года (Сотрудник работает в фирме с прошлого года).

Так же за период с момента написания заявления и до июля 2020г бухгалтер забывал применять вычеты в некоторых месяцах (забыл сделать вычеты в мае и июне).

Могу ли я не делать переначисления в апреле 2020г, а в августе применить накопленные вычеты за периоды с январь -март и месяца в которых бухгалтер забыл учесть (май-июнь)?

Хотелось бы делать исправления текущей датой.

В ИФНС сказали, что это возможно, однако хотелось бы узнать мнение опытных бухгалтеров.

Если можно, то каким документом можно оформить исправление ошибки?

Добрый день.

Цитата (Dumbo):Могу ли я не делать переначисления в апреле 2020г, а в августе применить накопленные вычеты за периоды с январь -март и месяца в которых бухгалтер забыл учесть (май-июнь)?

Хотелось бы делать исправления текущей датой.

В ИФНС сказали, что это возможно, однако хотелось бы узнать мнение опытных бухгалтеров.

Если можно, то каким документом можно оформить исправление ошибки?

Если у вас нормальные отношения с работником, то поясните ему ситуацию, и попросите его переписать заявление.

Пусть он укажет в заявлении не прописывает вычеты с начала года, а текущим моментом напишет еще одно заявление, в котором попросить произвести перерасчет с начала года.

Подайте уведомление об исчисленных суммах НДФЛ

г. Новосибирск189 562 балла

Добрый день.

Цитата (smv_mars):Пусть он укажет в заявлении не прописывает вычеты с начала года, а текущим моментом напишет еще одно заявление, в котором попросить произвести перерасчет с начала года.

Я считаю, это довольно сомнительный способ исправить ситуацию.

Во-первых, он не решает проблему с маем-июнем, когда вычет не применялся уже после написания заявления. В любом случае нужно править отчётность за полугодие.

Во-вторых, вычет нужно предоставлять с начала года, даже если в заявлении это не указано.

https://www.buhonline.ru/forum/index?g=posts&t=480719

Цитата (Письмо Управления ФНС РФ по г. Москве от 26.12.2017 N 20-15/227433@):В соответствии с пунктом 3 статьи 218 Кодекса стандартные налоговые вычеты предоставляются одним из налоговых агентов на основании письменного заявления налогоплательщика и документов, подтверждающих право на вычеты.

При этом стандартный налоговый вычет предоставляется налоговым агентом с начала налогового периода вне зависимости от того, в каком месяце налогоплательщиком представлены соответствующее заявление и подтверждающие документы.

Думаю, нужно пересчитать налог с учётом права на получение вычетов и внести соответствующие корректировки в отчётность, начиная с апреля (в апреле применить вычеты за январь-апрель).

Цитата (Dumbo):В ИФНС сказали, что это возможно, однако хотелось бы узнать мнение опытных бухгалтеров.

За неудержание / неперечисление (неполное удержание / перечисление) по ст. 123 НК ответственность не грозит, а вот за недостоверные сведения по ст. 126.1 — вполне.

Эксперт Бухонлайна согласен с этим ответом

Цитата (Sveto4Divny):Думаю, нужно пересчитать налог с учётом права на получение вычетов и внести соответствующие корректировки в отчётность, начиная с апреля (в апреле применить вычеты за январь-апрель).

Тогда у нас возникнет кредитовое сальдо, переходящее за прошлые периоды. В итоге вопросы у Труд. инспекции за то что мы не доплатили зарплату, штрафы. 6НДФЛ корректирующая вообще будет похожа на ад.😓😭

Цитата (smv_mars):Пусть он укажет в заявлении не прописывает вычеты с начала года, а текущим моментом напишет еще одно заявление, в котором попросить произвести перерасчет с начала года.

Большое спасибо! Я думаю это можно будет сделать😀

Доброе утро! Я бы тоже попросила сотрудника переписать заявление. По-сути, сотрудник получит в любом случае вычет текущим моментом (буду я сдавать корректировки или нет), а у меня не было заявления на вычеты, значит, я их не должна была предоставлять. Как раз к такому выводу и пришли в теме по ссылке, которую вы приложили https://www.buhonline.ru/forum/index?g=posts&t=480719 .

Цитата (Sveto4Divny):Во-первых, он не решает проблему с маем-июнем, когда вычет не применялся уже после написания заявления.

Если заявление будет переписано, то предыдущего, получается, не было.

Цитата (Sveto4Divny):Во-вторых, вычет нужно предоставлять с начала года, даже если в заявлении это не указано

Всё верно, но предоставить в текущий момент, когда написано заявление.

Цитата (Sveto4Divny):Думаю, нужно пересчитать налог с учётом права на получение вычетов и внести соответствующие корректировки в отчётность, начиная с апреля (в апреле применить вычеты за январь-апрель).

Если нет возможности договориться с сотрудником, чтобы тот переписал заявление, тогда, конечно.

г. Новосибирск189 562 балла

Цитата (Dumbo):Тогда у нас возникнет кредитовое сальдо, переходящее за прошлые периоды.

За какие прошлые периоды?

Цитата (Dumbo):В итоге вопросы у Труд. инспекции за то что мы не доплатили зарплату, штрафы.

Теоретически, такое возможно, если работник пойдёт жаловаться. Но вы с этим ничего поделать не можете, факт ошибки имел место и исправить его не удастся, даже если работник перепишет заявление.

Цитата (Dumbo):6НДФЛ корректирующая вообще будет похожа на ад.

Да ладно, исправлений минимум, ничего сложного. Исправить только сумму вычетов (строка 030) и сумму начисленного НДФЛ (строка 040), остальное не меняется.

Цитата (Dumbo):

Цитата (smv_mars):Пусть он укажет в заявлении не прописывает вычеты с начала года, а текущим моментом напишет еще одно заявление, в котором попросить произвести перерасчет с начала года.

Большое спасибо! Я думаю это можно будет сделать😀

Ну, допустим, перепишет он заявление, укажет, чтобы вычеты предоставлялись с апреля. А куда вы май-июнь денете? Или он у вас каждый месяц будет «передумавыть»?

А если убрать старое заявление и заменить новым, от текущей даты, так у вас налоговое нарушение нарисуется — занижение налоговой базы по НДФЛ в апреле, июле, августе, когда вычеты применялись.

Не мудрите, исправьте, как положено. Риск претензий со стороны трудовой инспекции минимален. Если так опасаетесь, заплатите работнику проценты за задержку выплаты зарплаты в связи с излишним удержанием налога (ст. 236 ТК). Там по суммам копейки получатся.

Цитата (na28ta):у меня не было заявления на вычеты, значит, я их не должна была предоставлять.

Но по какой-то непонятной причине предоставили в апреле, июле и в августе. Тем самым занизив налоговую базу по НДФЛ в указанных месяцах. Ушли от одного штрафа (причём, весьма маловероятного), пришли к другому.

Эксперт Бухонлайна согласен с этим ответом

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

Добрый день!

Я тоже против переписывания заявлений.

А вот новое заявление: прошу пересчитать и применить стандартные вычеты с начала года, написать можно. Правда, это может быть подсказкой для трудинспектора, но не больше чем переписывание заявлений.

Успехов!

Всем большое спасибо за подсказки и участие в решении вопроса! Попрошу работника переписать заявление с июня,где сотрудник просит применить вычеты конкретно с июня. На конец апреля будет висеть дебетовое сальдо по зарплате, которое в мае закроется. А в августе попрошу написать второе заявление и применю все накопленные вычеты.

Большое всем спасибо !!!💐

г. Новосибирск189 562 балла

Цитата (Dumbo):На конец апреля будет висеть дебетовое сальдо по зарплате, которое в мае закроется.

Это не долг по зарплате, это неудержанный НДФЛ. Штраф по статье 123 НК РФ. Он, правда, меньше, чем штраф по ст. 5.27 КоАП.

Цитата (Sveto4Divny):Это не долг по зарплате, это неудержанный НДФЛ. Штраф по статье 123 НК РФ. Он, правда, меньше, чем штраф по ст. 5.27 КоАП.

Он перепишет заявление с июня с просьбой применить вычеты конкретно с июня (он же мог сам в налоговой по идее вычет получить🤨)

т.е.: вычеты я должна применять с июня. Вычеты в апреле удаляю, соответственно в апреле сформируется переплата по зарплате (потому что выплата была с учетом вычетов, а из начисления я их убираю). В июне бухгалтер забывал начислить вычеты, соответственно переплата по зарплате закроется (потому что начисление с вычетами , а оплата без учета вычетов). В августе заявление с просьбой применить вычеты с начала года.

Цитата (Sveto4Divny):Во-вторых, вычет нужно предоставлять с начала года, даже если в заявлении это не указано.

По идее он же мог в налоговой получить вычеты за прошлые периоды😰

Полный комплект для онлайн‑ККТ: по цене кассы вы получите кассу, ОФД и товароучетную систему «Контур.Маркет»

г. Новосибирск189 562 балла

Цитата (Dumbo):Вычеты в апреле удаляю, соответственно в апреле сформируется переплата по зарплате (потому что выплата была с учетом вычетов, а из начисления я их убираю).

Я третий раз вам повторяю: это неполное удержание НДФЛ, которое наказывается штрафом по ст. 123 НК.

На цифрах:

в апреле начислена зарплата 10000 рублей.

Вычеты вы не должны применять, НДФЛ должен быть начислен в сумме 10000*13% = 1300. Зарплата должна быть перечислена работнику в сумме 10000-1300=8700 рублей.

Вы фактически удержали НДФЛ в сумме (10000-1400)*13%=1118 рублей, работнику перечислили 10000-1118=8882 рубля. Не удержали НДФЛ в сумме 1300-1118=182 рубля.

Это статья 123 НК РФ.

Цитата (Dumbo):По идее он же мог в налоговой получить вычеты за прошлые периоды😰

При наличии налогового агента — не мог.

Цитата (НК РФ, Статья 231. Порядок взыскания и возврата налога):1.

…

При отсутствии налогового агента налогоплательщик вправе подать заявление в налоговый орган о возврате излишне удержанной с него и перечисленной в бюджетную систему Российской Федерации ранее налоговым агентом суммы налога одновременно с представлением налоговой декларации по окончании налогового периода.

Эксперт Бухонлайна согласен с этим ответом

Sveto4Divny, Добрый день!

Если я сейчас применяю все вычеты в апреле 2020г, то получится, что фирма с конца апреля и далее до самого августа будет на конец каждого месяца должна людям (потому что такая ситуация не у одного человека), причем каждый месяц задолженность будет увеличиваться. Меня это сильно смущает.

Не у всех людей бухгалтер забывала начислять вычеты в каких-то месяцах. Однако очень много людей , где: работник работал с начала года,

принес заявление в середине года и ему в середине года все вычеты с начала 2020г не применились, а только с момента написания заявления.

Получается что по всем этим людям, в случае если я сделаю пересчет с апреля, будет висеть задолженность по заработной плате.

Цитата (КоАП РФ Статья 5.27. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права):1. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, если иное не предусмотрено частями 3, 4 и 6 настоящей статьи и статьей 5.27.1 настоящего Кодекса, —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от одной тысячи до пяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от одной тысячи до пяти тысяч рублей; на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей.

2. Совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, —

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до трех лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от пятидесяти тысяч до семидесяти тысяч рублей.

А сколько получится штрафов за неполное удержание НДФЛ (статья 123 НК РФ) считали?

Посчитайте.

За нарушение трудовой дисциплины штраф один за все нарушения. А вот по НК штраф за каждое нарукшение.

А у Вас работников, как я понимаю, много…

г. Новосибирск189 562 балла

Цитата (Dumbo):Если я сейчас применяю все вычеты в апреле 2020г, то получится, что фирма с конца апреля и далее до самого августа будет на конец каждого месяца должна людям (потому что такая ситуация не у одного человека), причем каждый месяц задолженность будет увеличиваться. Меня это сильно смущает.

Пусть не смущает, это не работодатель должен, а бюджет. Налоговый агент — всего лишь посредник между бюджетом и физ. лицом. Это нормальная ситуация.

Цитата (Dumbo):Получается что по всем этим людям, в случае если я сделаю пересчет с апреля, будет висеть задолженность по заработной плате.

Она будет «висеть» ровно до того момента, пока вы не исправите ошибки и не начнёте считать НДФЛ, как положено.

У вас выбор-то какой? Или всё исправить и жить спокойно, или усугублять ситуацию неправомерными действиями.

Цитата (Dumbo):Цитата (КоАП РФ Статья 5.27. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права):

У вас — нарушение налогового законодательства, а не трудового.

Взносы для малого бизнеса снижены

Рассчитайте сниженные взносы по правильному алгоритму в понятном веб‑сервисе для небольших ООО

Забыли применить вычет по НДФЛ — как исправить в 1С: ЗУП ред. 3.1?

- Опубликовано 13.07.2020 13:27

- Автор: Administrator

- Просмотров: 30505

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

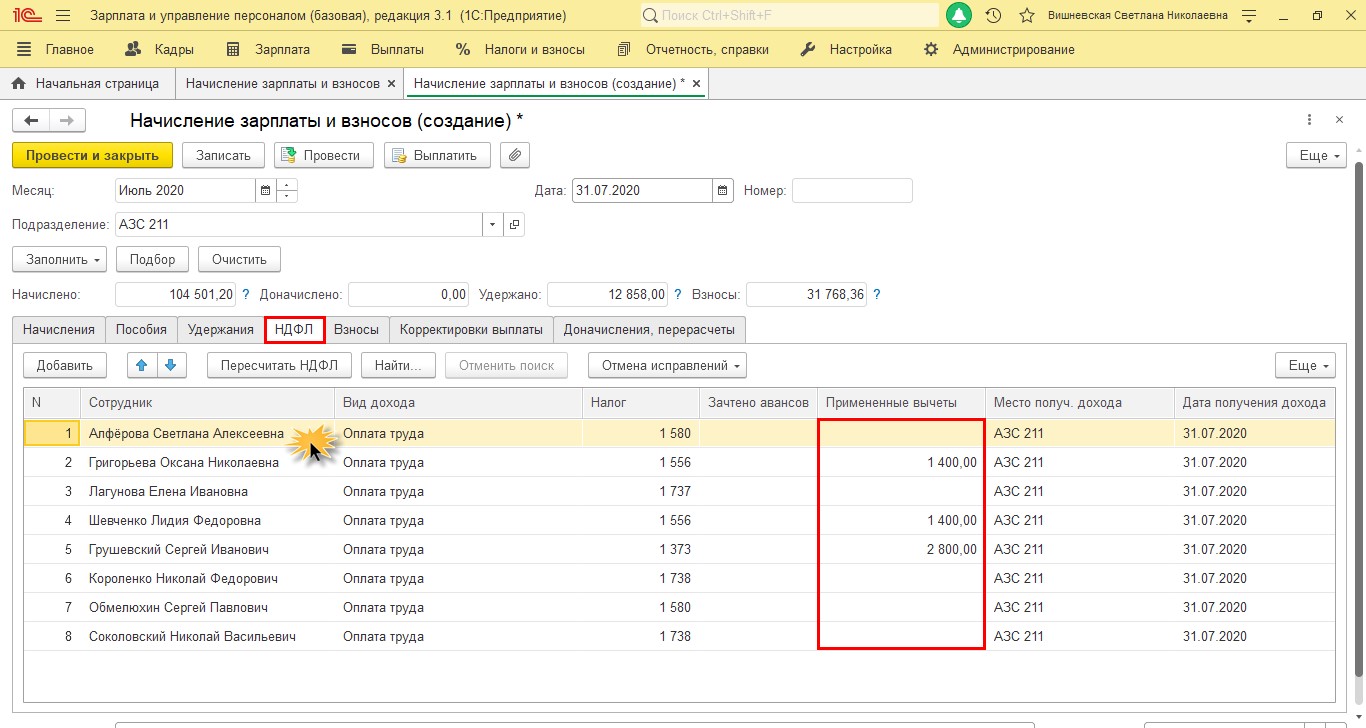

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

В случае, если вычеты не отражены или отражены неверно, их надо внести или исправить данные.

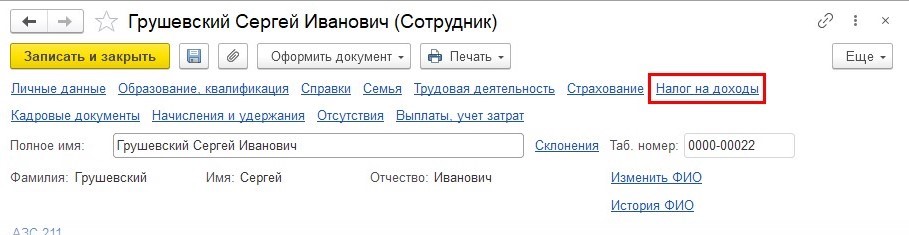

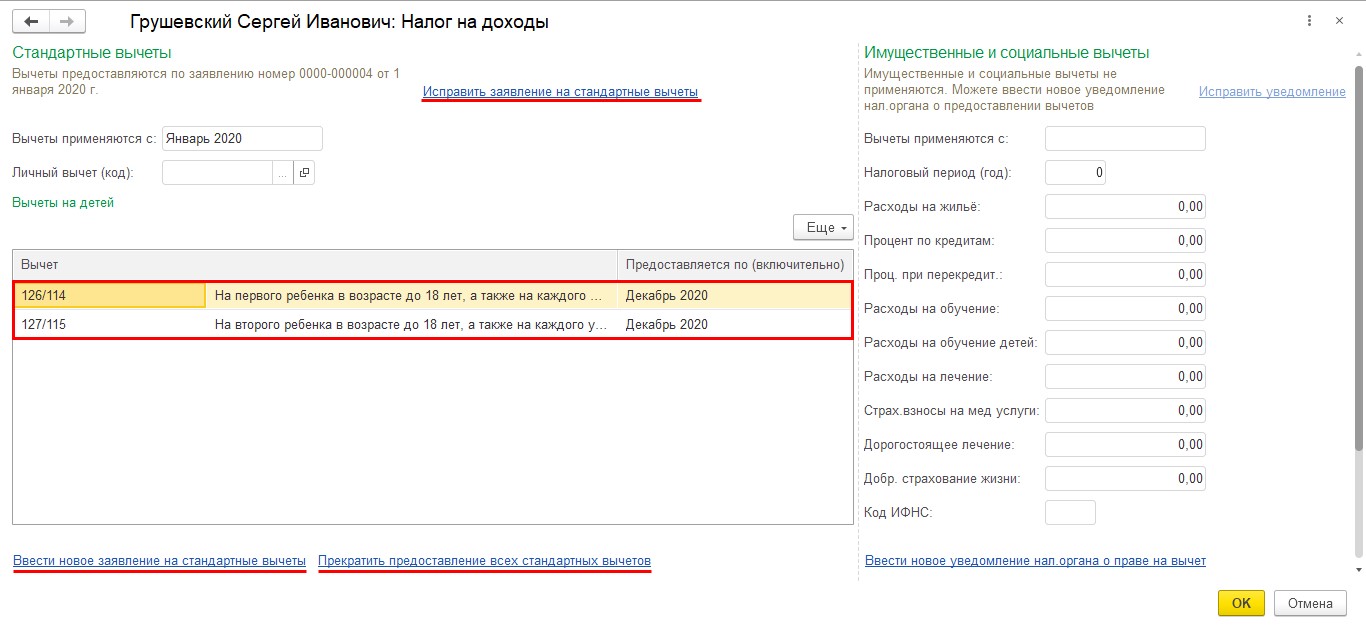

При предоставлении документов о праве на вычет, данные вносятся в карточку сотрудника: «Кадры» – «Сотрудники», в разделе «Налог на доходы» отражается информация о вычетах.

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

• исправить данные о вычетах;

• ввести новое заявление о вычетах;

• прекратить право на вычет.

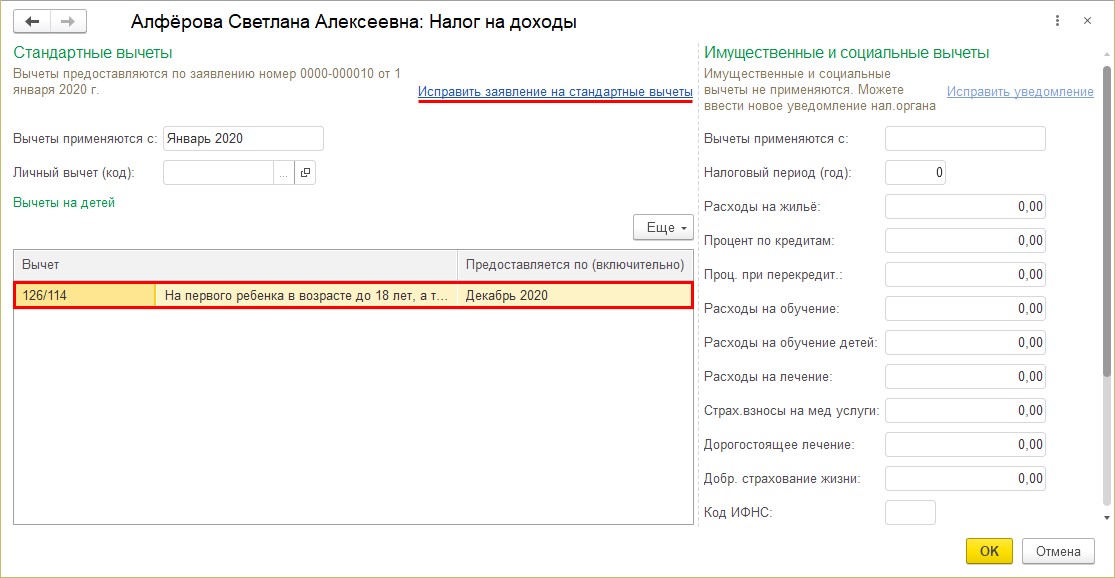

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

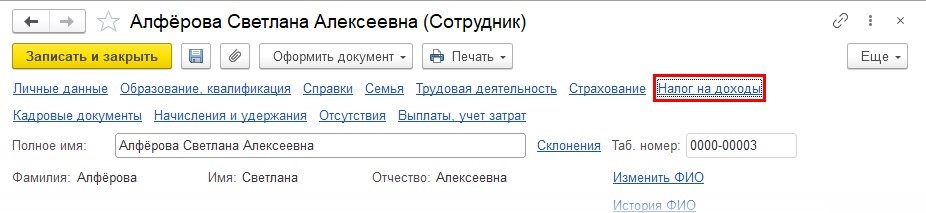

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

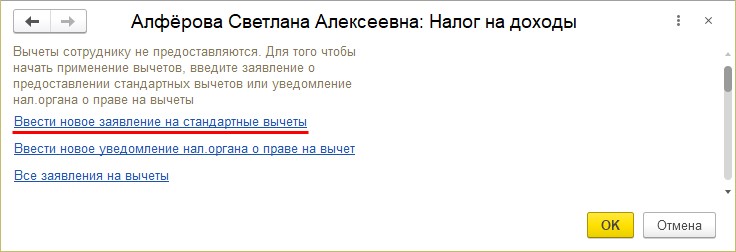

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

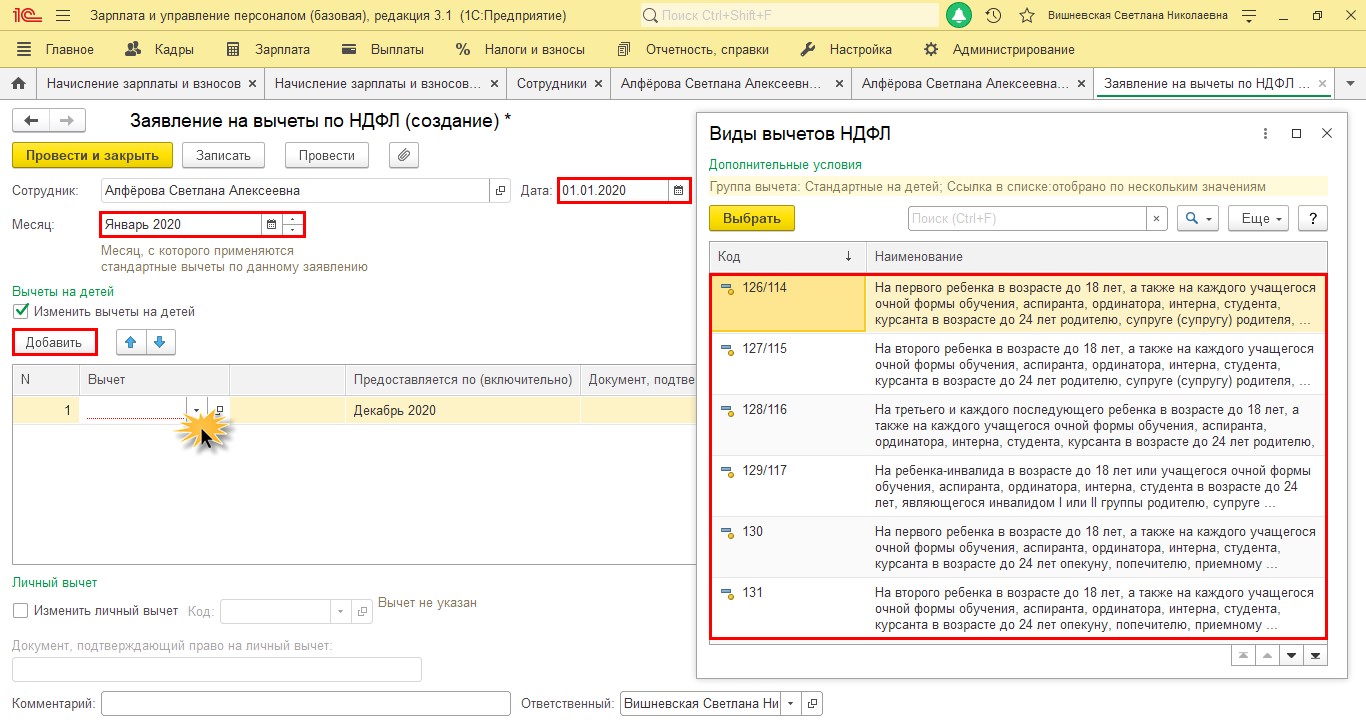

Шаг 3. Заполним данные о предоставленном вычете.

Указываем:

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога.

Согласно п.1 ст. 218 НК РФ вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет.

Поэтому рекомендуем вам в этом поле сразу поставить месяц декабрь того года, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

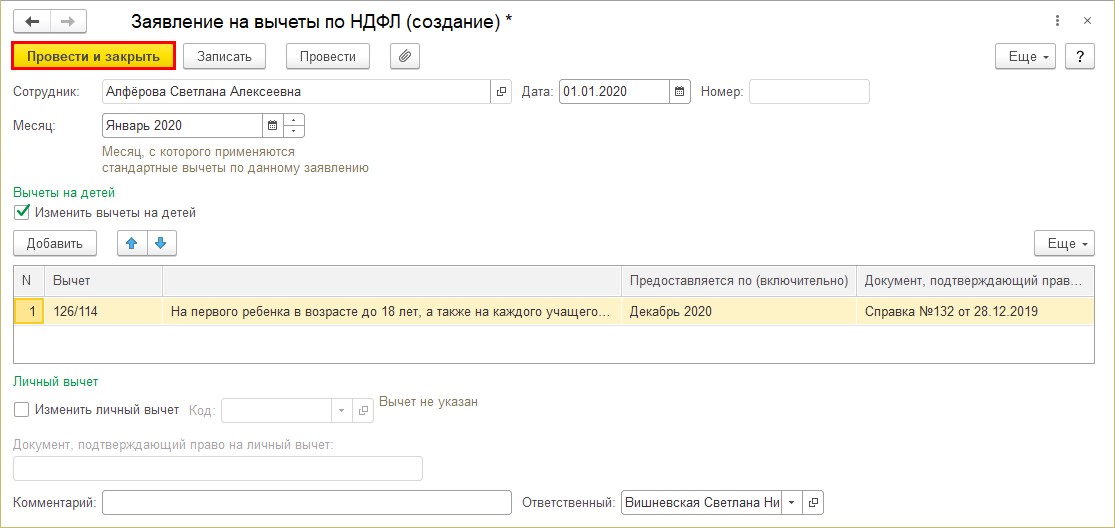

Шаг 4. Сохраняем документ – «Провести и закрыть».

Вычет сотрудницы Алферовой С.А. зафиксирован. Для внесения исправлений в имеющееся заявление переходим по гиперссылке «Исправить заявление на стандартные вычеты».

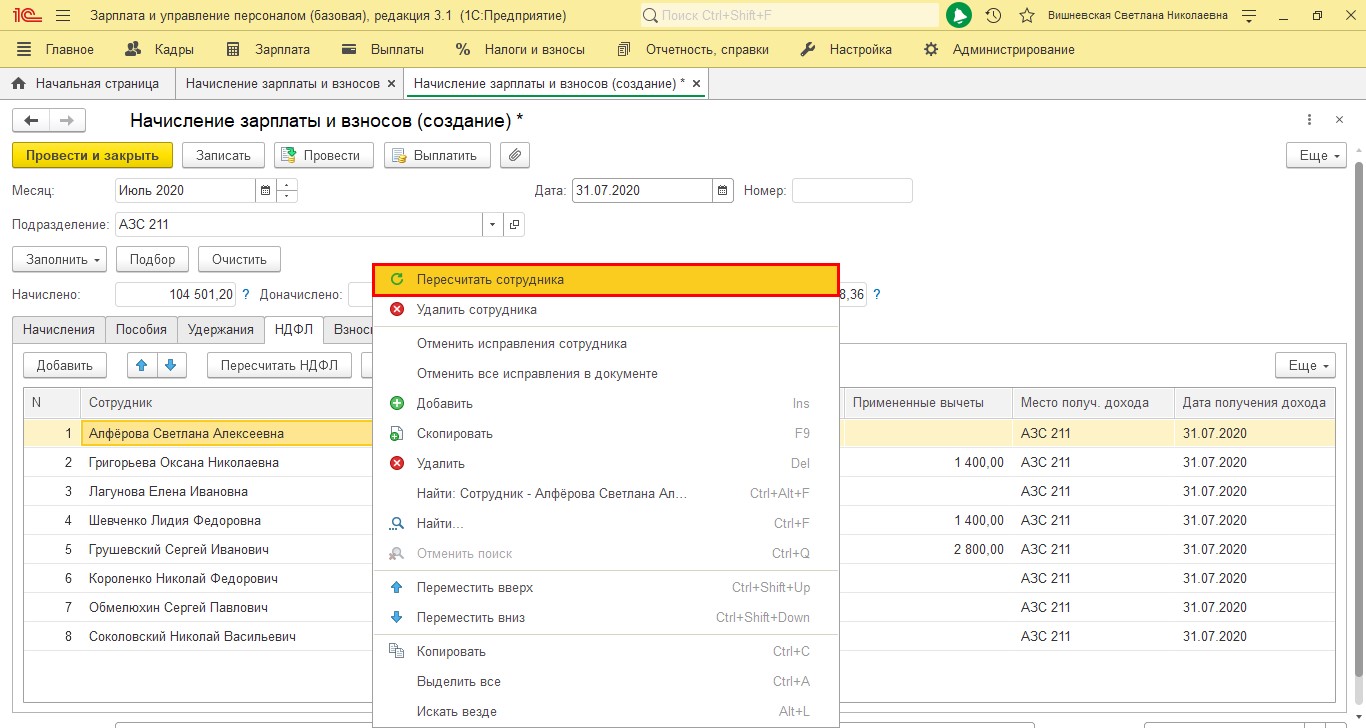

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

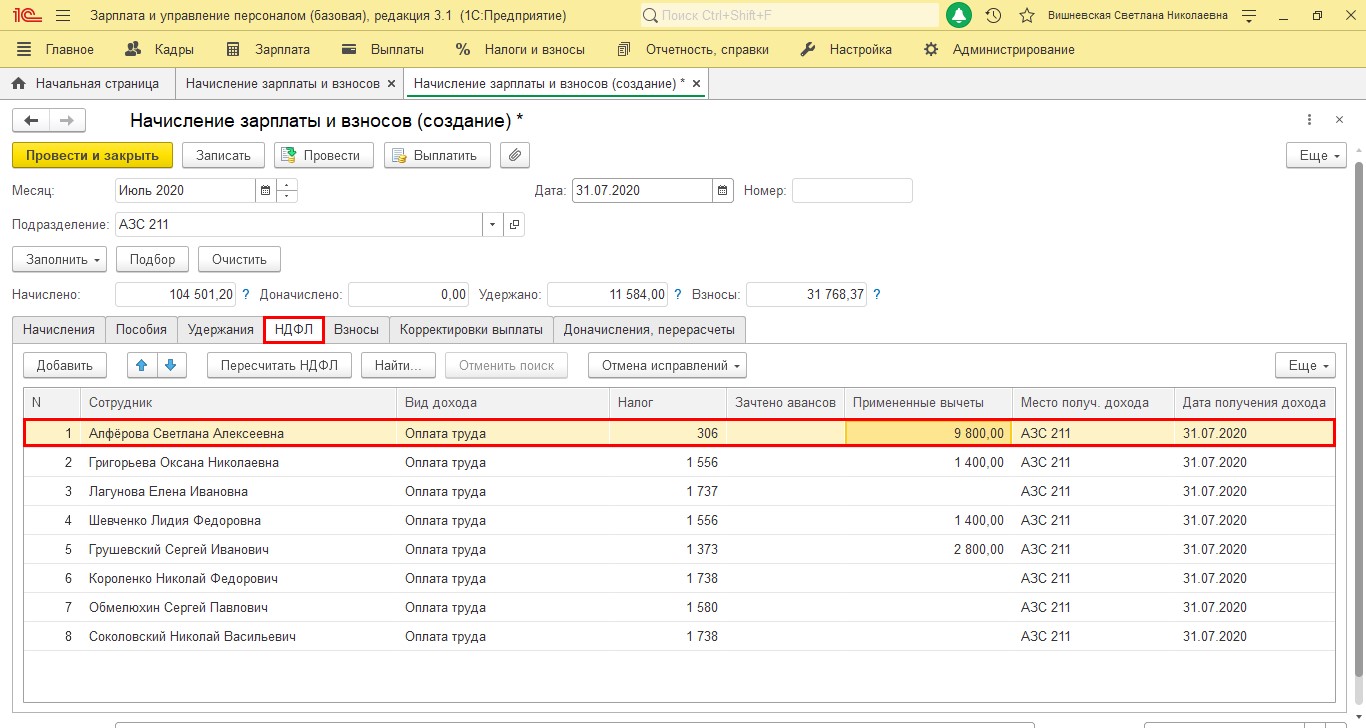

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

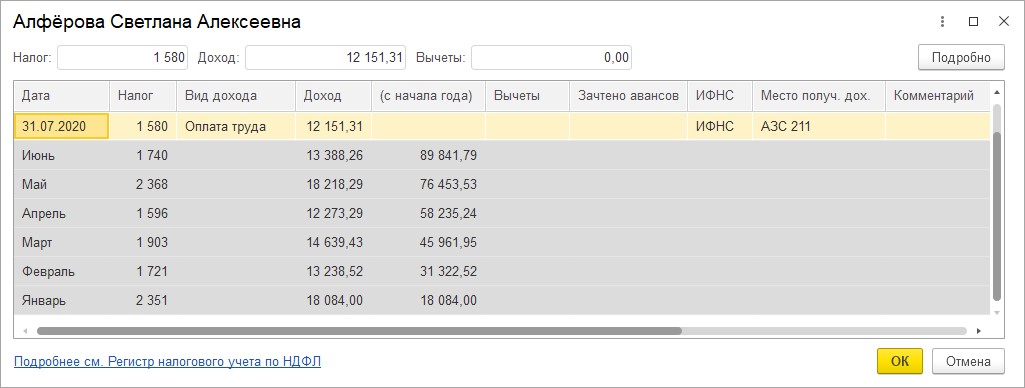

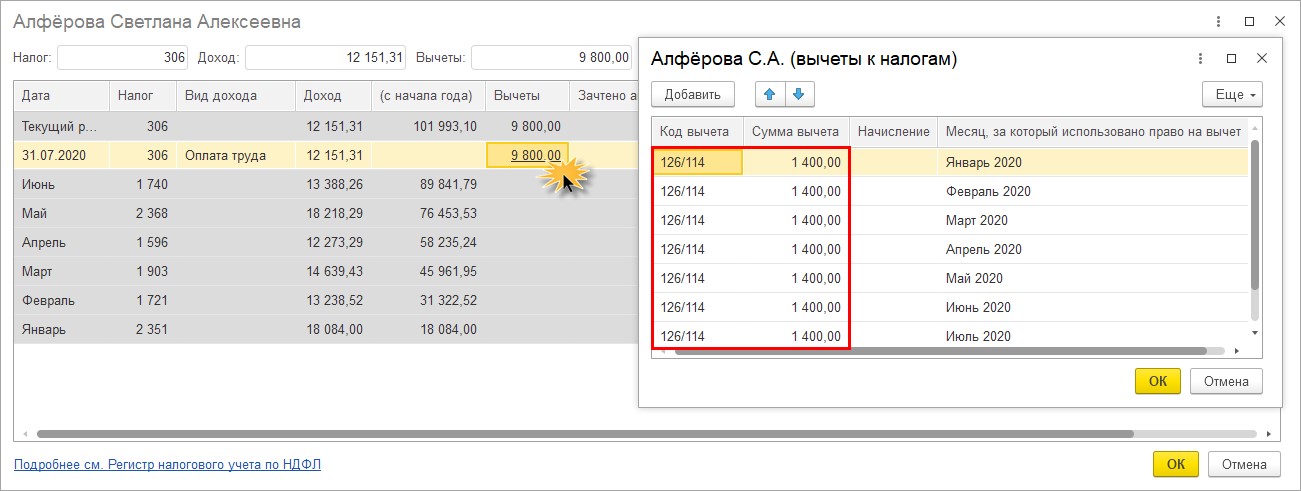

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

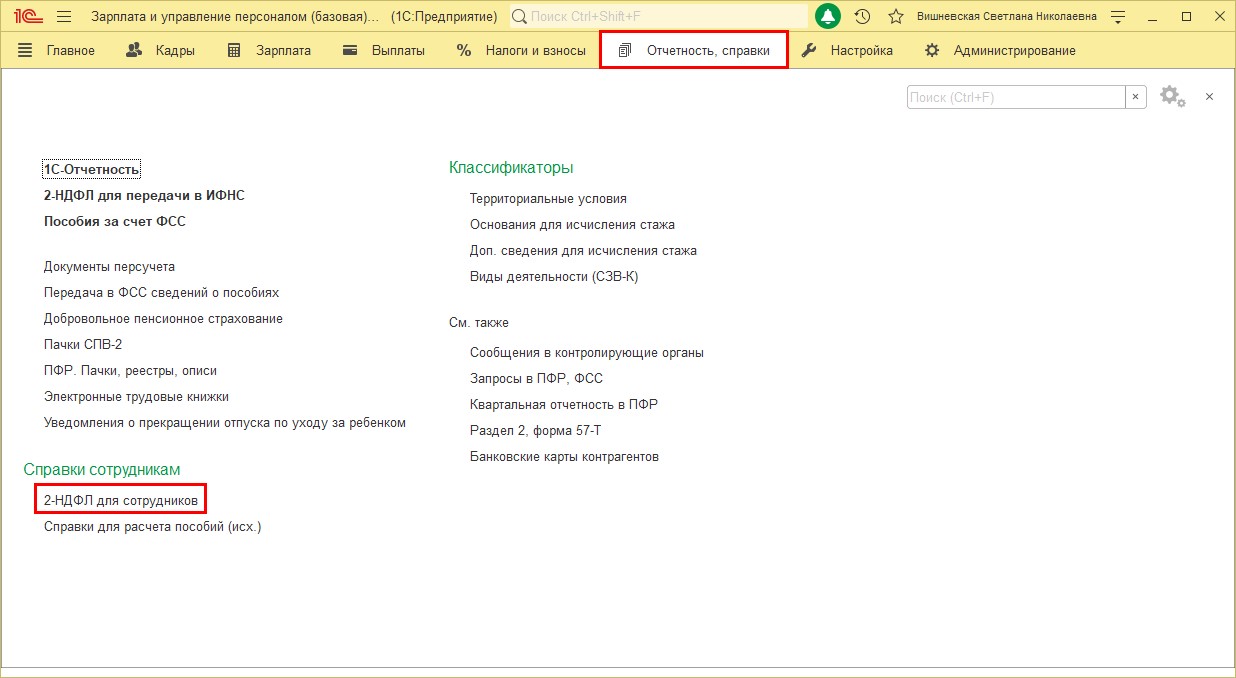

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

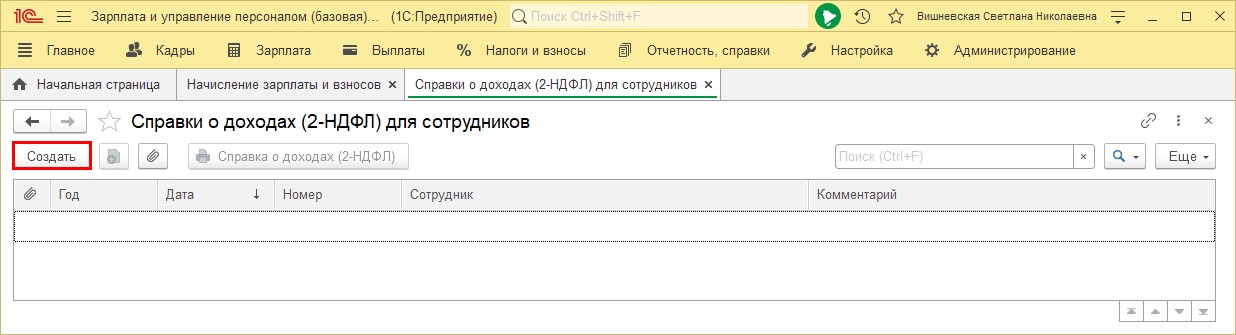

Шаг 1. Нажимаем «Создать».

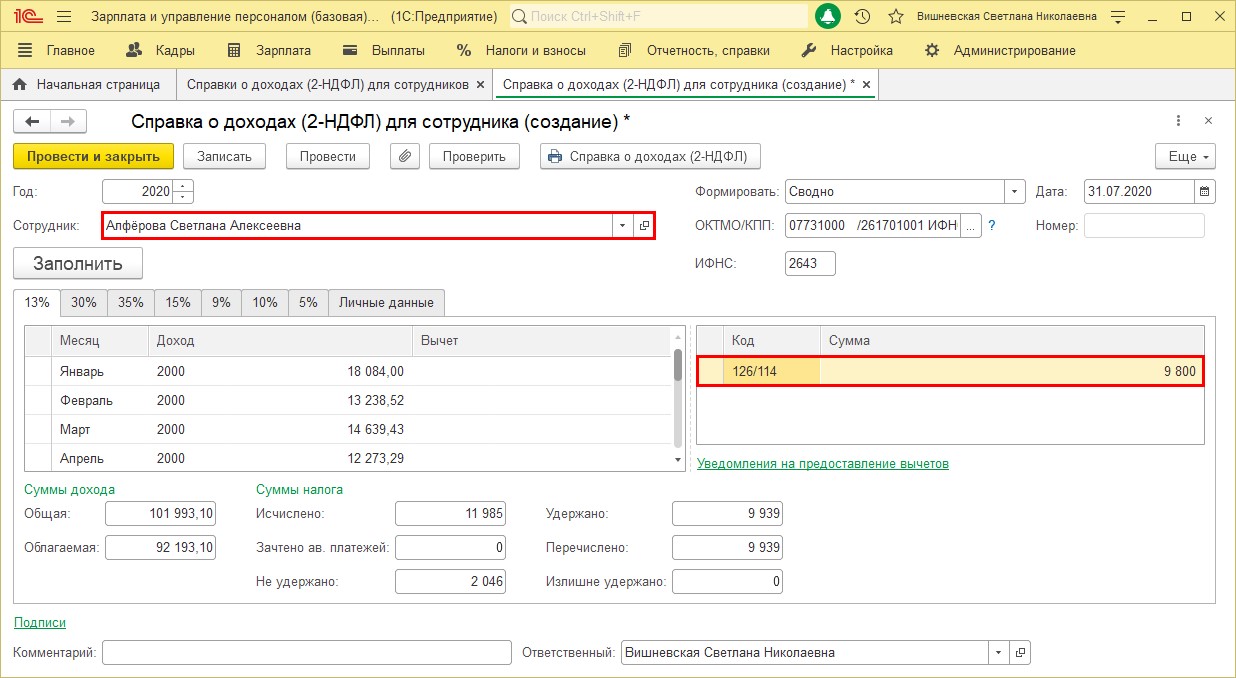

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

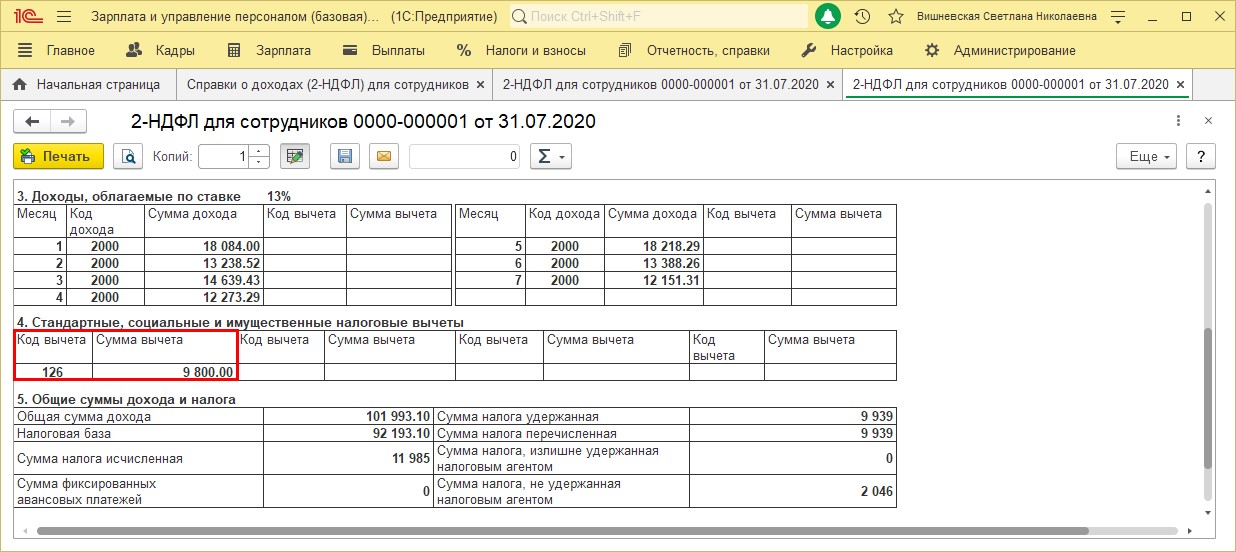

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

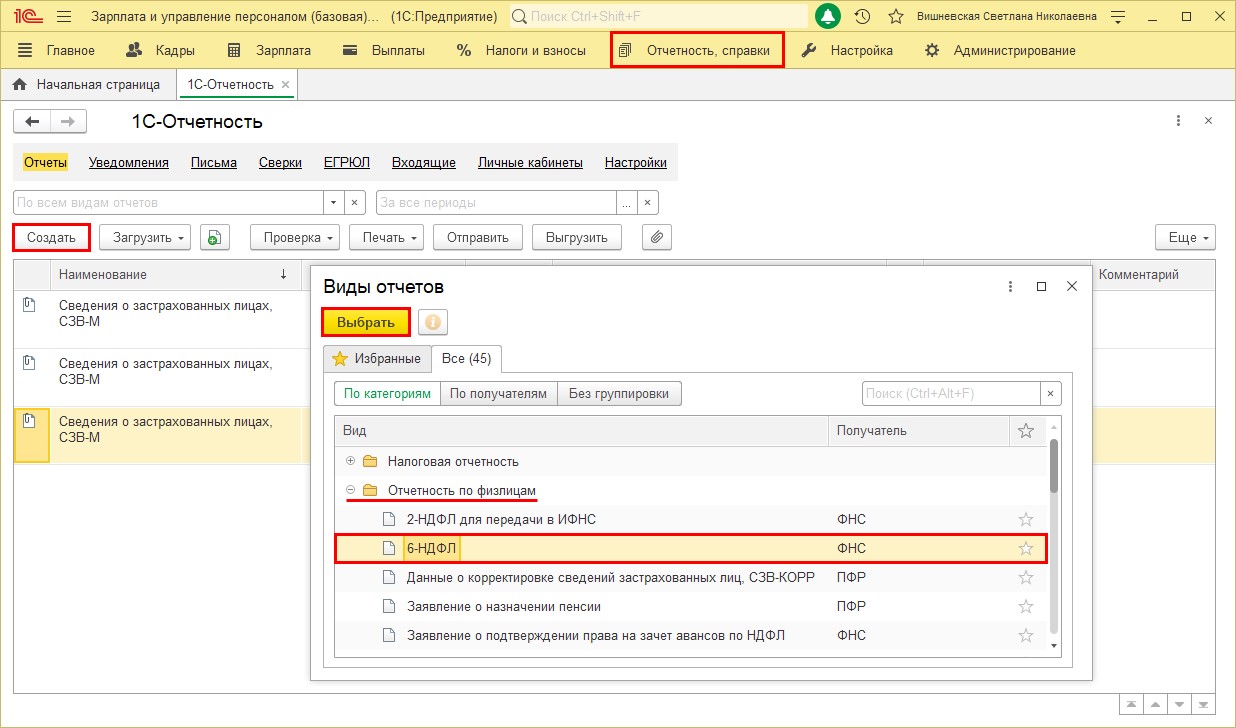

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

Шаг 4. Сформируем отчет – кнопка «Заполнить».

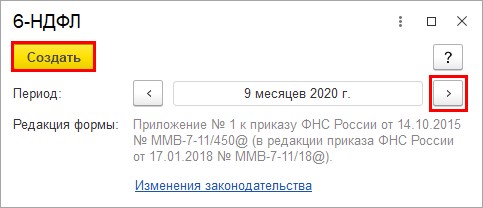

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

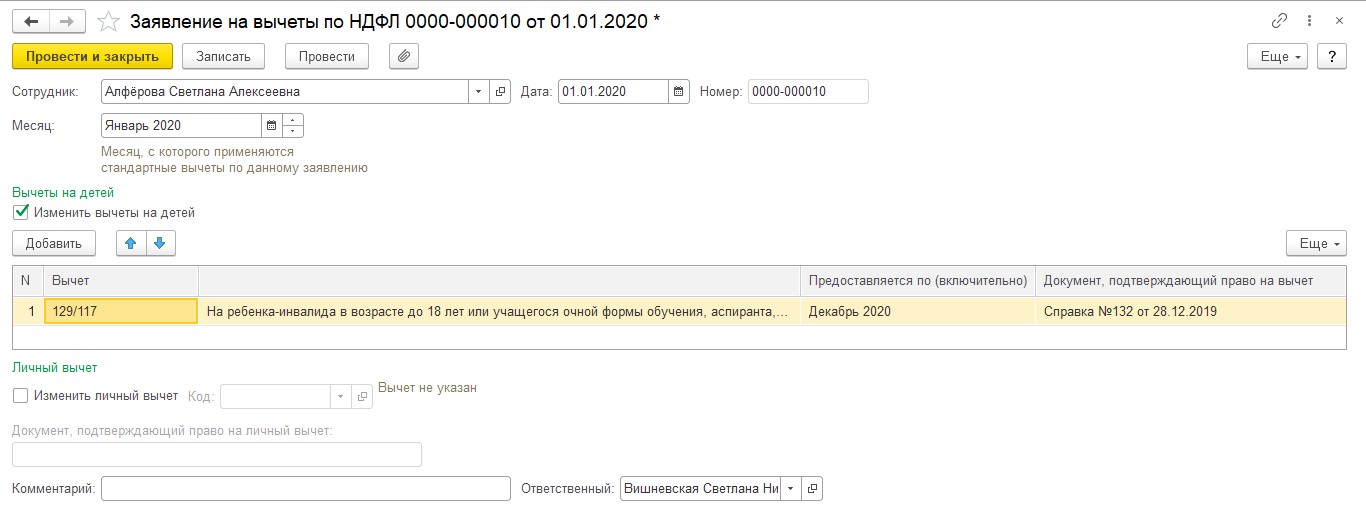

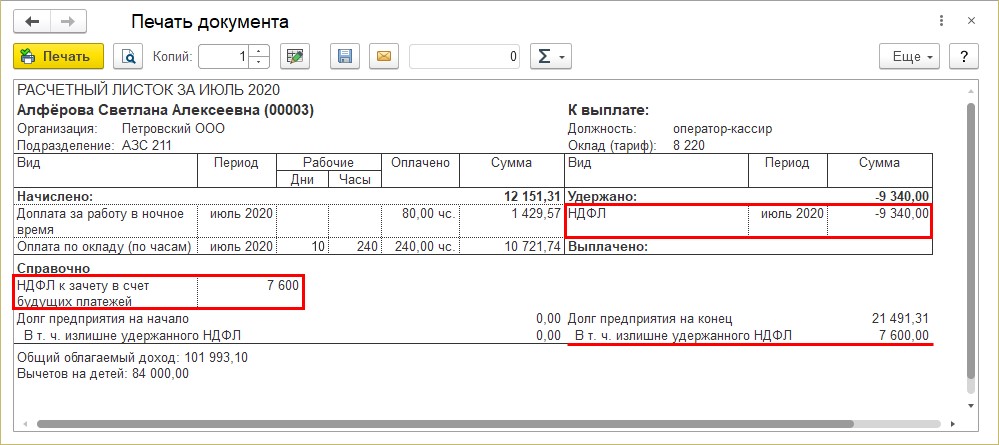

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

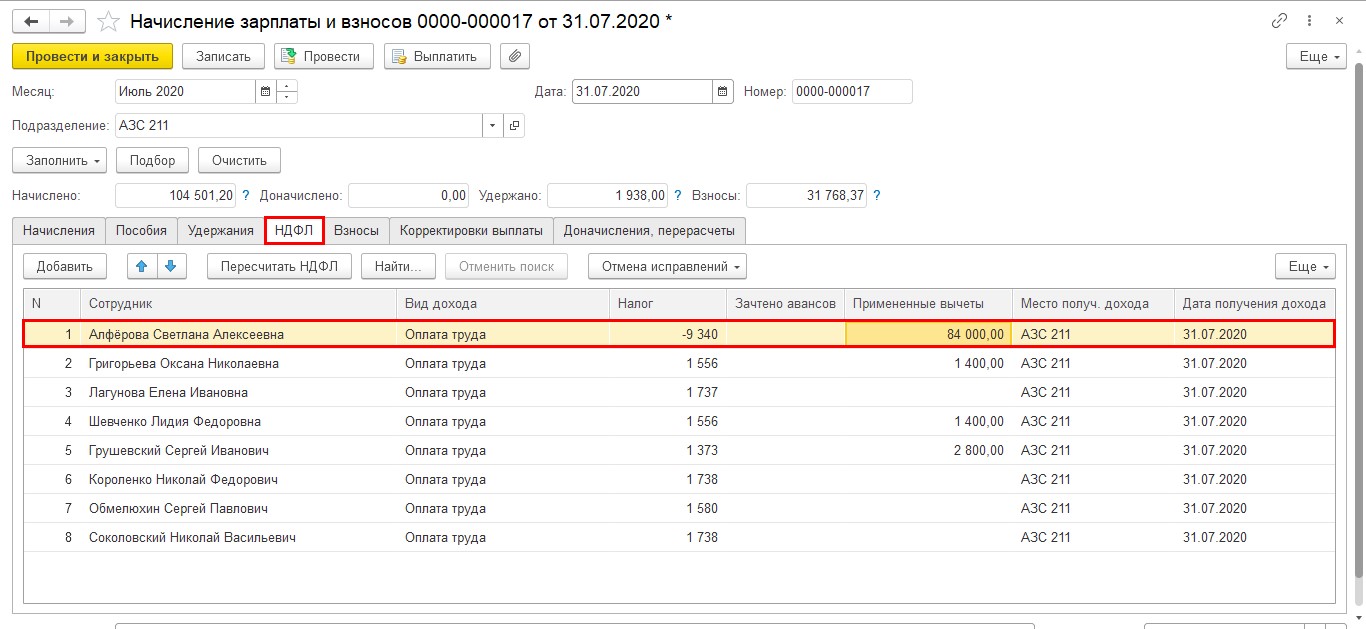

Пересчитаем начисления сотрудника и проанализируем ситуацию.

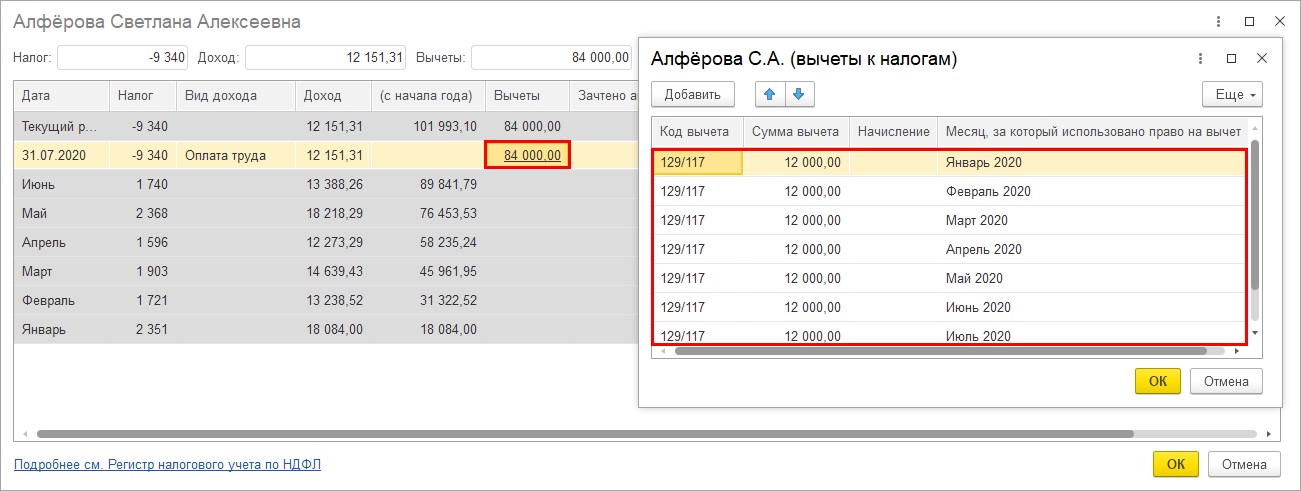

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

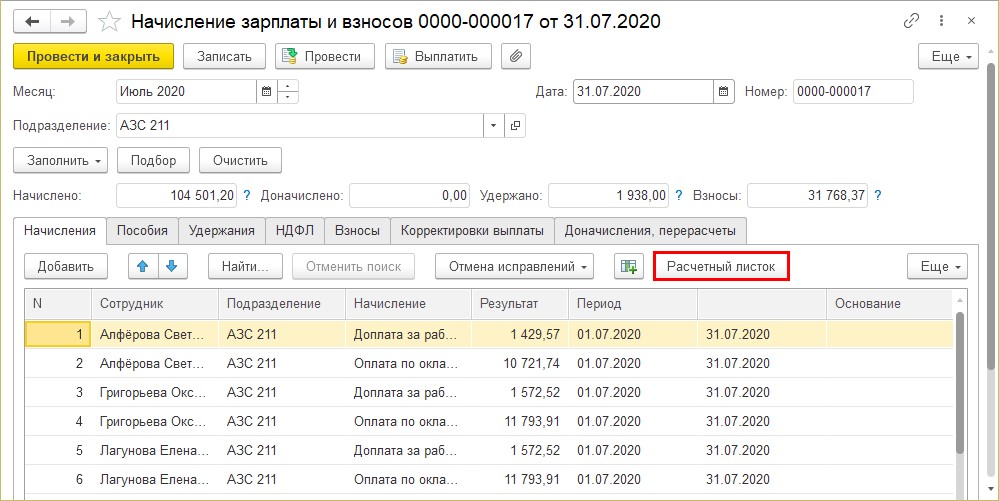

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

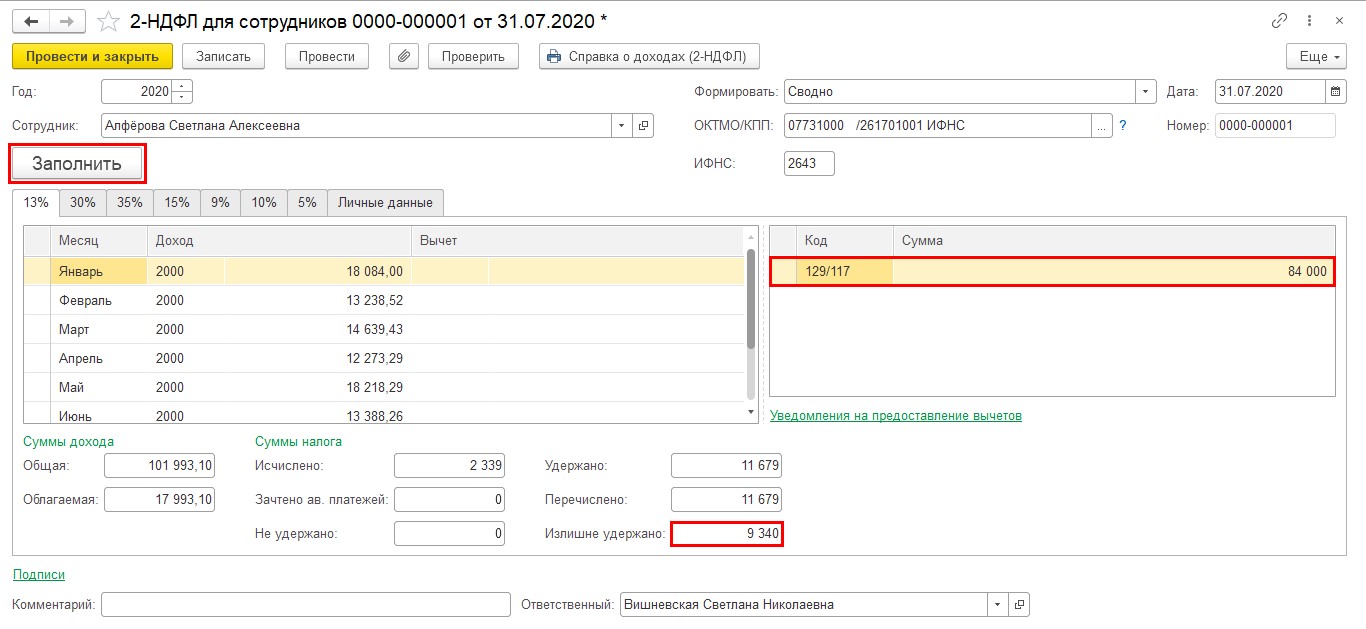

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

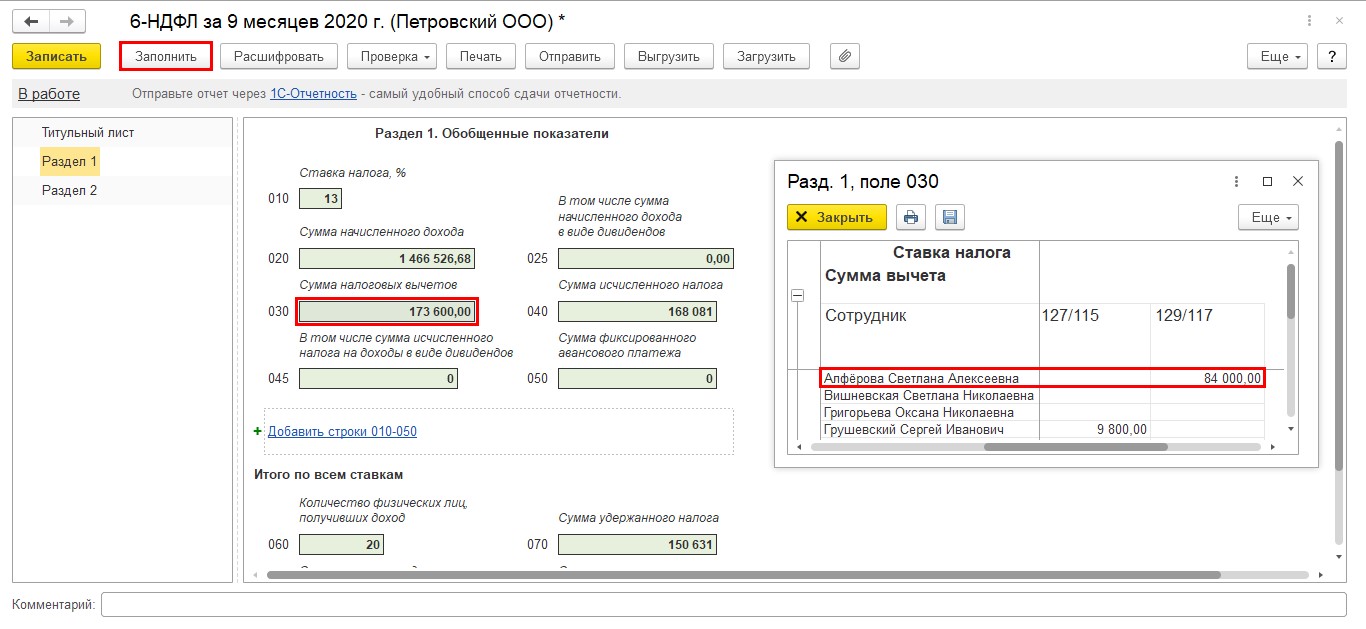

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

![]()

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ответ эксперта

Право на стандартный налоговый вычет — одно из базовых для работника (ст. 218 НК РФ). Работник сам заявляет детский налоговый вычет, а работодатель предоставляет его на всех детей до 18 лет или до 24 лет, если ребенок учится на дневном отделении.

Но стандартный детский вычет применяется строго до месяца, в котором доходы работника превысят 350 000 рублей (абз. 17, 18 пп. 4 п. 1 ст. 218 НК РФ).

Доход учитывается нарастающим итогом с начала года. Лимит определяют исходя из всех доходов работника у налогового агента, которые облагаются по ставке 13%, включая выплаты, частично освобожденные от налогообложения (письмо Минфина от 21.03.2013 № 03-04-06/8872). Дивиденды и выплаты, полностью освобожденные от НДФЛ, в составе доходов не учитывают.

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Вычеты на детей предоставляют только по заявлению: если работник его не подал, бухгалтер не будет применять вычет. Обычно заявление приносят в начале года, но не запрещено подать его в середине или конце года.

Даже если заявление на вычет подали с опозданием, и доход сотрудника уже превысил 350 000 рублей, работодатель не может отказать в вычете. В таком случае бухгалтеру нужно пересчитать НДФЛ.

По правилам, детский вычет предоставляется за каждый месяц календарного года, включая даже те месяцы, когда у сотрудника не было доходов (письмо ФНС от 29.05.2015 № БС-19-11/112).

Если право на вычет возникло в текущем году, пересчитайте подоходный налог с момента возникновения такого права. К примеру, если ребенок родился в июле, а заявление на вычет и подтверждающие документы принесли в октябре, нужно пересчитать налог с июля по сентябрь.

Если же право на вычет возникло в предыдущих периодах, пересчитайте НДФЛ с января текущего года. Например, ребенок родился в феврале 2021 года, а работник принес свидетельство о рождении в июле 2022 года. Тогда бухгалтер пересчитывает НДФЛ только за 2022 год — с января по июнь. А чтобы вернуть подоходный налог, излишне уплаченный в 2021 году, работник может обратиться в налоговую инспекцию по месту жительства.

![]()

Сотрудник подал заявление на вычет НДФЛ на ребенка в середине года. Вычет нужно предоставить с января. Как это отразить в программе?

Содержание

- Нормативное регулирование

- Учет в 1С

- Дата запрета изменений не установлена

- Дата запрета изменений установлена

Нормативное регулирование

Работник имеет право на вычет НДФЛ с месяца рождения ребенка (п. 1 ст. 218 НК РФ). Если вычет за год предоставлен в неполном размере, работник может:

- Подать заявление в организацию о возврате излишне удержанной суммы НДФЛ. В этом случае организация должна пересчитать налоговую базу с начала текущего года (п. 3 ст. 210 НК РФ, п. 8 ст. 220 НК РФ, ст. 231 НК РФ, Письмо Минфина РФ от 06.10.2016 N 03-04-05/58149).

- Обратиться по истечении налогового периода в ИФНС для возврата переплаты (п. 4 ст. 218 НК РФ).

Учет в 1С

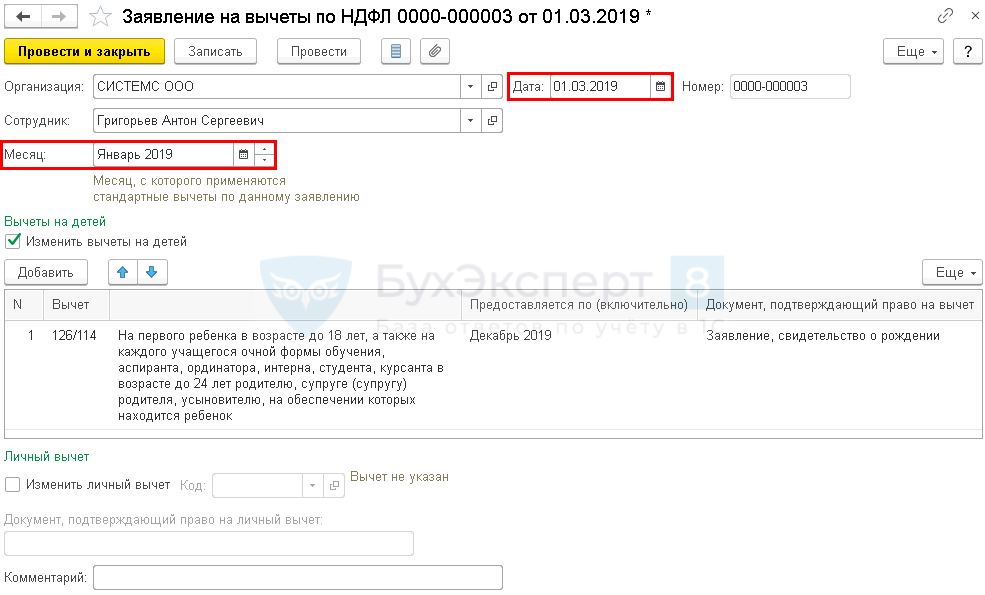

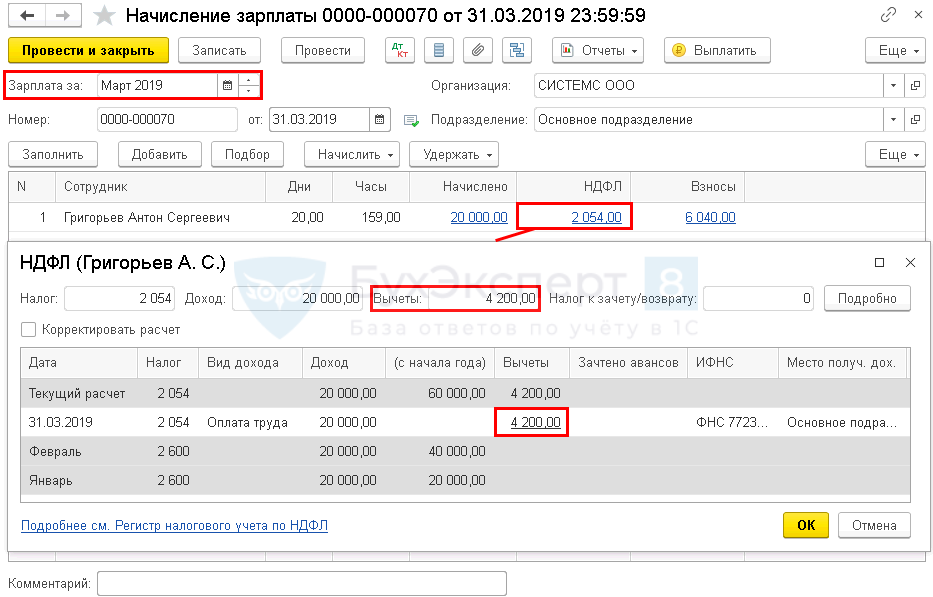

01 марта сотрудник организации Григорьев А.С. представил заявление на вычет по НДФЛ на первого ребенка с января.

Применение вычетов по НДФЛ задним числом в программе зависит от того, установлена ли дата запрета изменений на прошлые периоды.

Дата запрета изменений не установлена

Шаг 1. Оформите предоставление НДФЛ-вычета документом Заявление на вычеты по НДФЛ в разделе:

- Зарплата и кадры — НДФЛ — Заявления на вычеты — кнопка Создать — Заявление на вычеты по НДФЛ;

- Зарплата и кадры — Сотрудники — кнопка Оформить документ — Заявление на вычеты по НДФЛ.

Укажите в шапке документа:

- Дата — дата заявления на вычет (в нашем примере 01 марта);

- Сотрудник — работник, которому предоставляется вычет, выбирается из справочника Сотрудники;

- Месяц — месяц, с которого предоставляется вычет (в нашем примере Январь);

- флажок Изменить вычеты на детей — установлен.

Укажите в табличной части:

- Вычет — код и наименование вычета, выбирается из справочника Виды вычетов НДФЛ (в нашем примере 126/114);

- Предоставляется по (включительно) — последний месяц и год предоставления вычета в соответствии с предоставленными работником документами;

- Документ, подтверждающий право на вычет — документы, предоставленные работником для подтверждения права на вычет.

Подробнее Как в 1С предоставить и продлить стандартный вычет на ребенка

Шаг 2. Начислите заработную плату за месяц предоставления заявления документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

По ссылке НДФЛ откройте расшифровку расчета НДФЛ. В графе НДФЛ вычет будет предоставлен за все месяцы с начала года (в нашем примере за 3 месяца с января по март: 1 400 * 3 = 4 200).

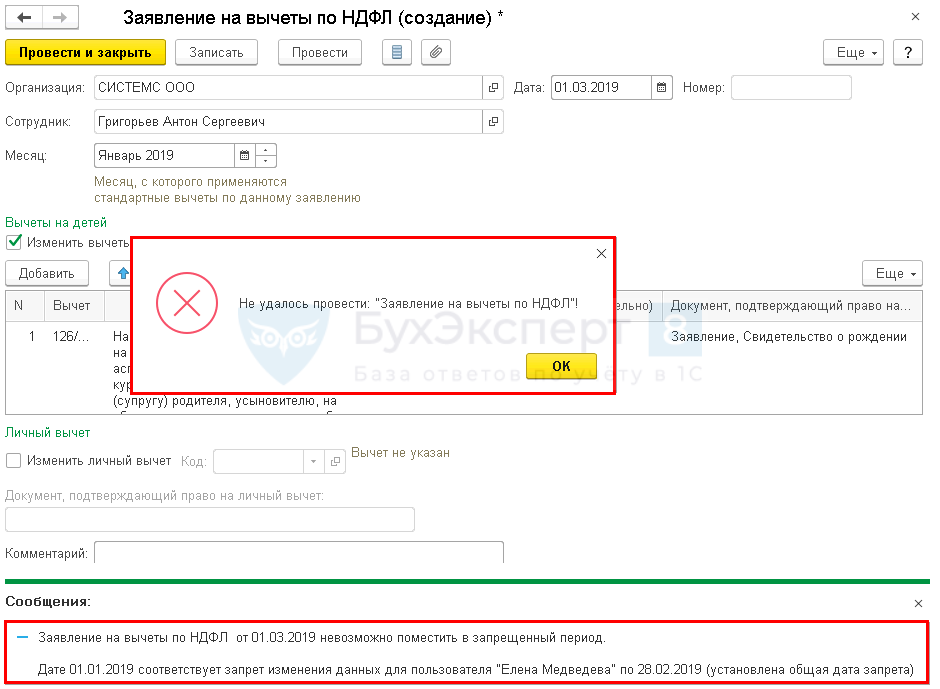

Дата запрета изменений установлена

Если дата запрета изменений установлена (раздел Администрирование — Настройки программы — Настройки пользователей и прав — Даты запрета изменения), то программа не позволит предоставить вычет с начала года.

В этом случае для регистрации заявления необходимо открыть период, внести заявление и снова установить заду запрета изменений. Такие операции рекомендуется проводить только:

- предварительно в копии базы, в случае положительного результата — в основной базе;

См. Как сделать копию базы 1С 8.3 - в случае уверенности, что открытие периода не повлечет негативных последствий.

Подробнее Дата запрета редактирования в 1С Бухгалтерия 8.3: где найти и как ее установить

См. также:

- Справка 2-НДФЛ в 1С 8.3 Бухгалтерия предприятия 3.0

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 1,00 из 5)

![]() Загрузка…

Загрузка…