На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

- Дебет 25 Кредит 60.01

- — на стоимость выполненных ремонтных работ (20 000 руб.);

- Дебет 19.04 Кредит 60.01

- — на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

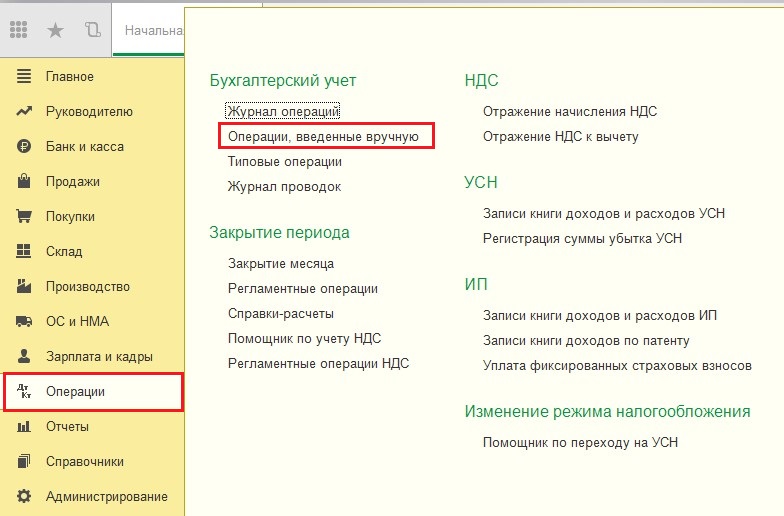

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

- СТОРНО Дебет 25 Кредит 60.01

- — на стоимость выполненных ремонтных работ (20 000 руб.);

- СТОРНО Дебет 19.04 Кредит 60.01

- — на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

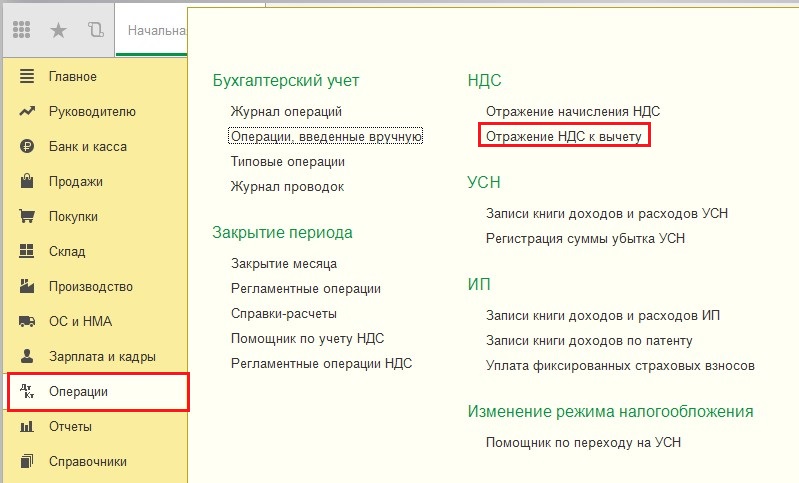

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

ИС 1С:ИТС

Подробнее об аннулирование записи книги покупок и о формировании уточненной налоговой декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

- СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- — на сумму ошибочно отраженных прямых затрат;

- Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

- — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье «Исправление ошибок прошлых лет в 1С:Бухгалтерии 8»).

ИС 1С:ИТС

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

- Опубликовано 06.12.2016 10:19

- Автор: Administrator

- Просмотров: 222559

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

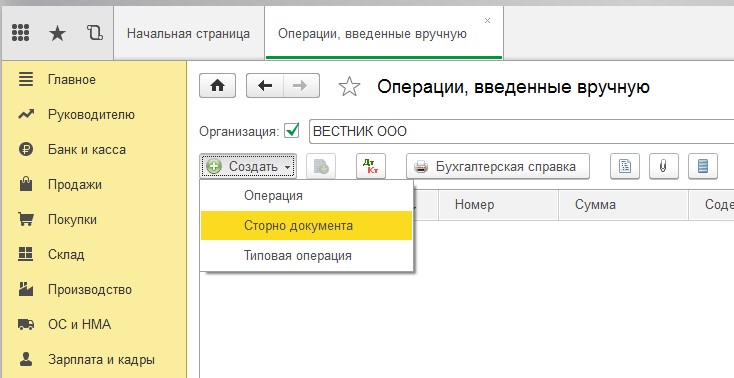

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

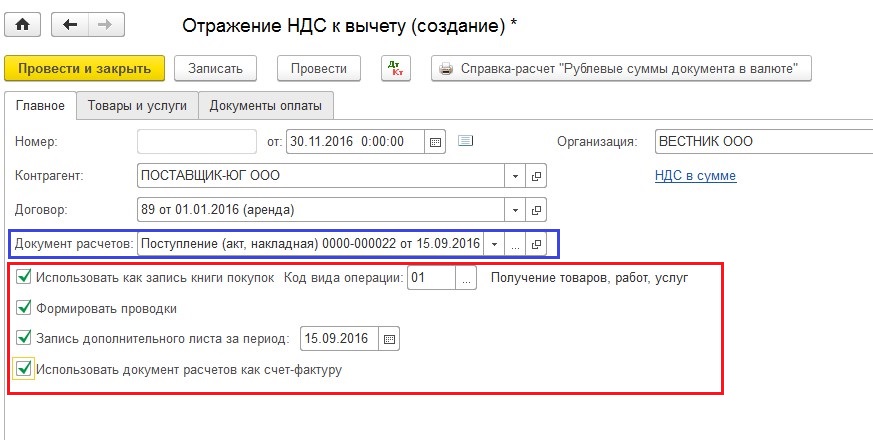

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

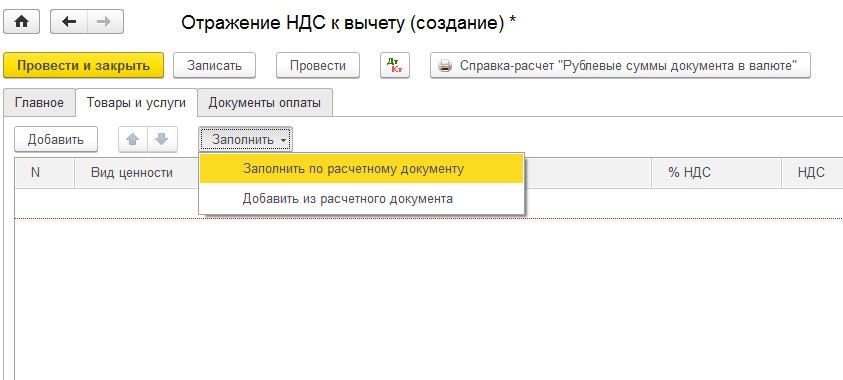

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» — «Заполнить по расчетному документу».

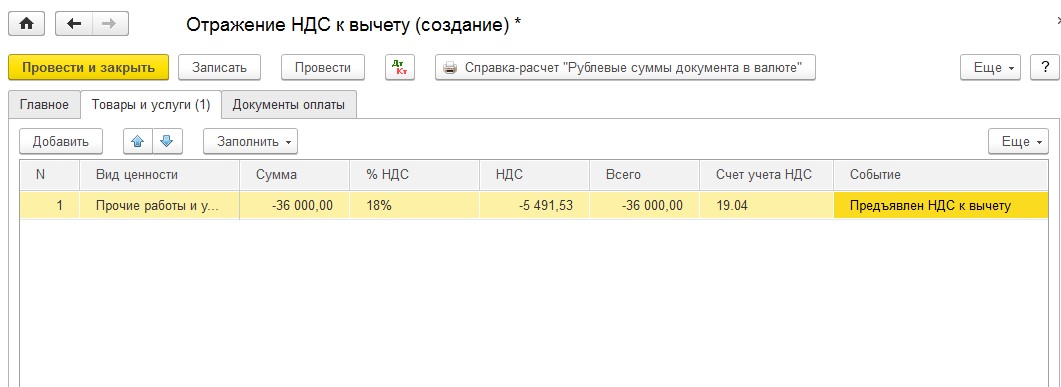

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

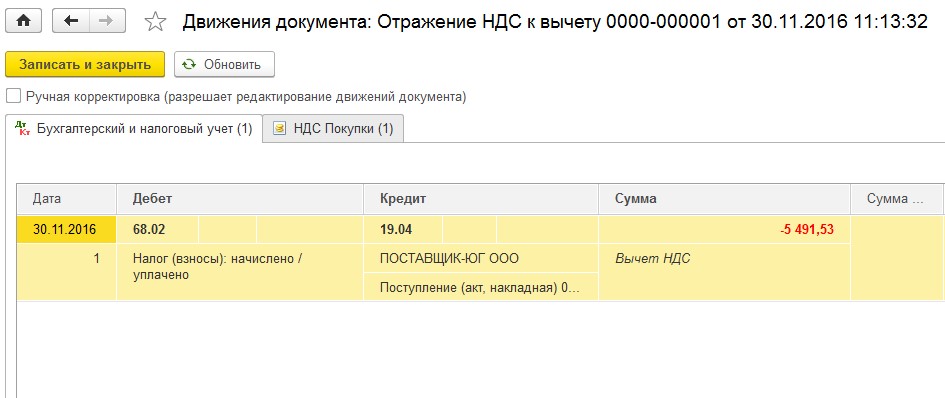

Проводим документ и смотрим проводки

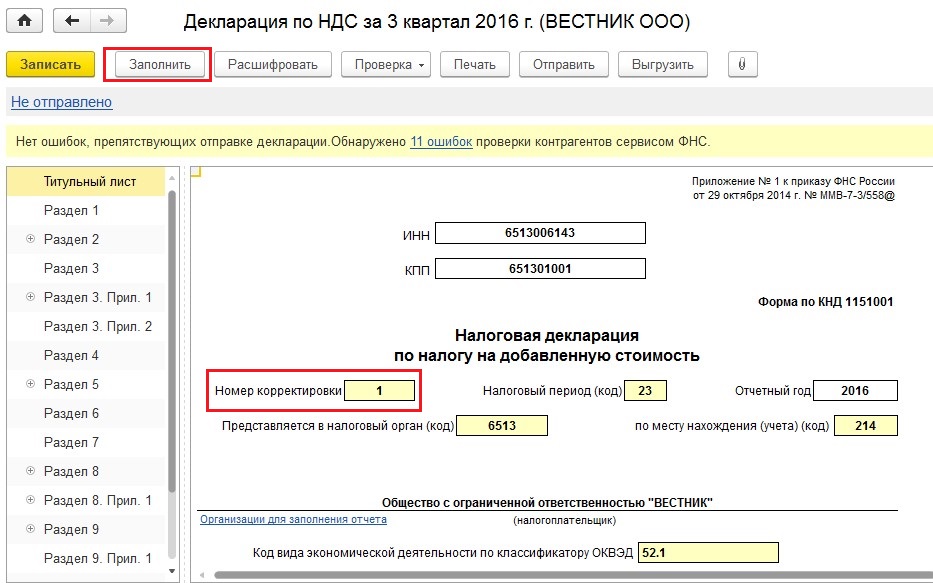

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

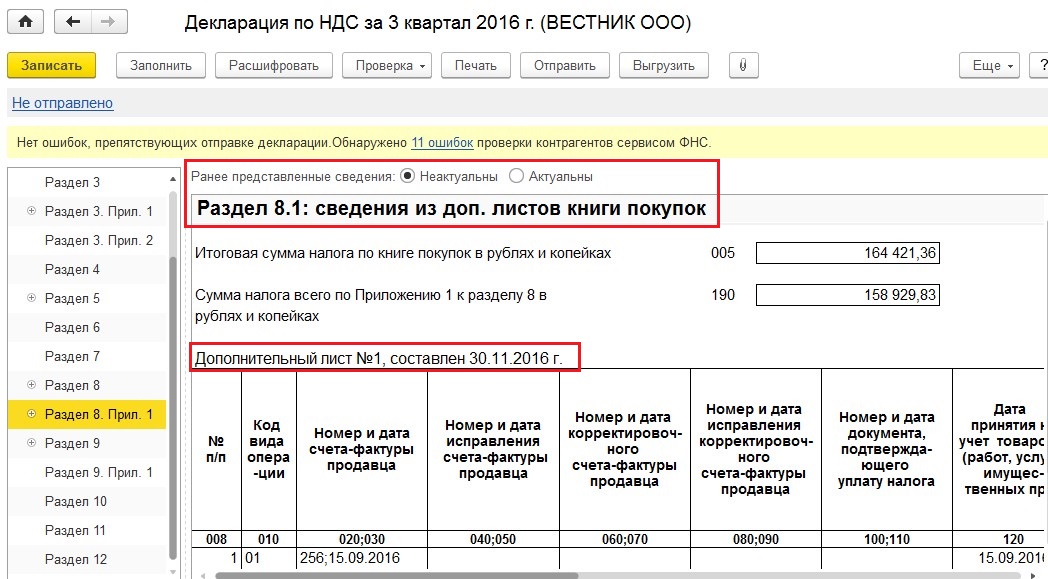

Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

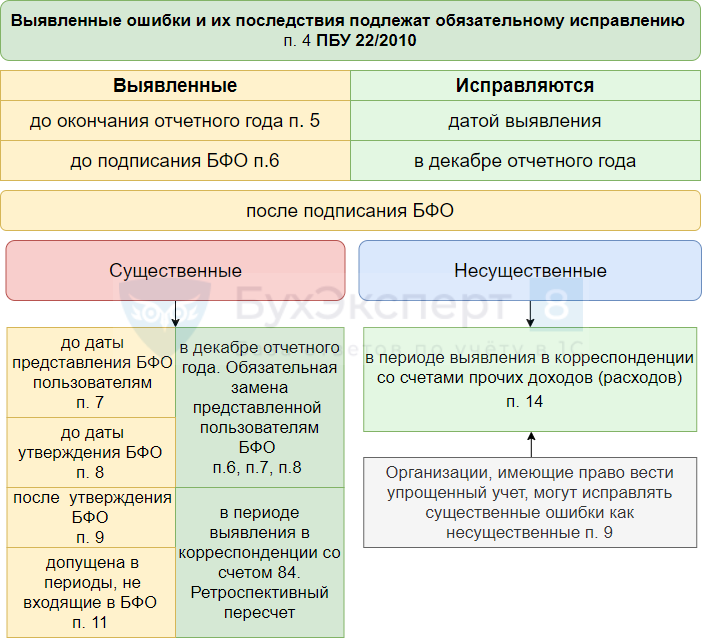

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

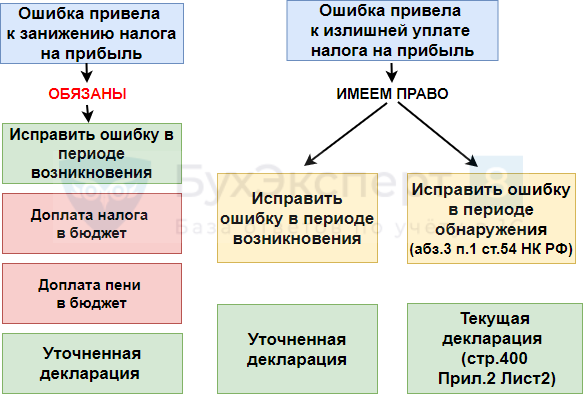

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

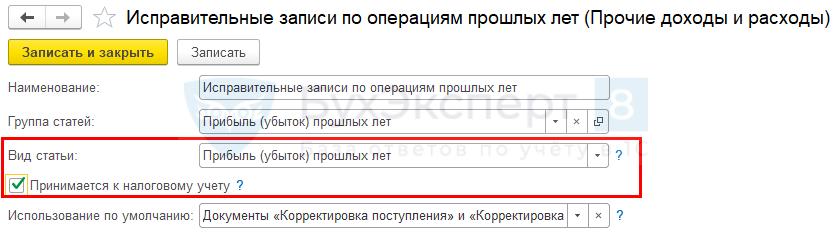

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

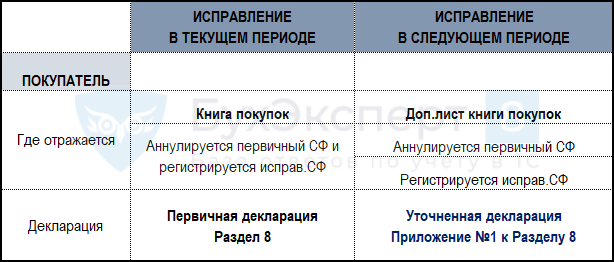

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

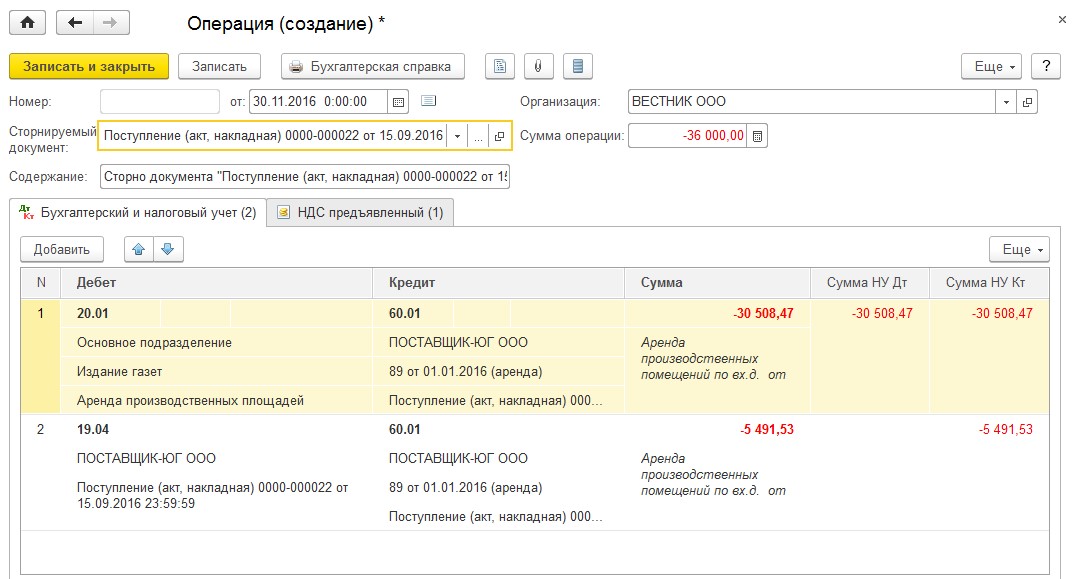

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

СТОРНО Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- на сумму ошибочно отраженных прямых затрат;

Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

- на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Источник: http://www.buh.ru

Пользуясь конфигурациями 1С, иногда можно ошибочно внести одни и те же элементы в справочники, что мешает нормальному функционированию продукта и искажает данные. В большинстве ситуаций подобные ошибки возникают со справочниками «Контрагенты» и «Номенклатура». Ввиду их значительного объема подобные накладки могут случаться относительно часто.

Пользователь может в одном документе указать 1 элемент, к примеру, контрагента, а в другом – иную позицию справочника. Это может случиться при использовании программы несколькими людьми: не обнаружив требуемый элемент, один из пользователей создает новый, из-за чего и появляются задвоения.

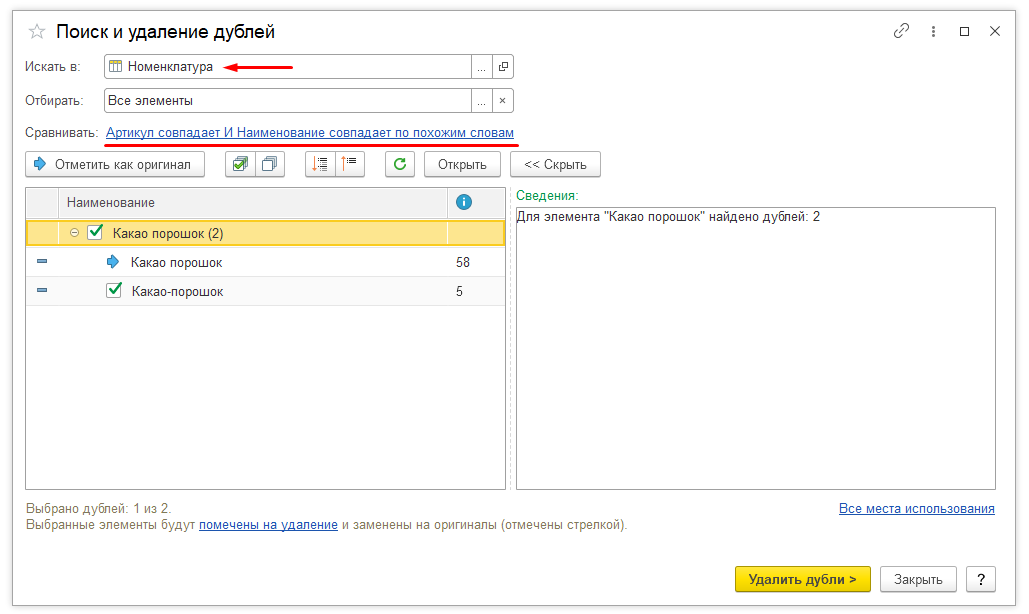

Чтобы обнаружить и убрать задвоения, надо воспользоваться обработкой с соответствующим названием в 1С: Бухгалтерия 8.3.

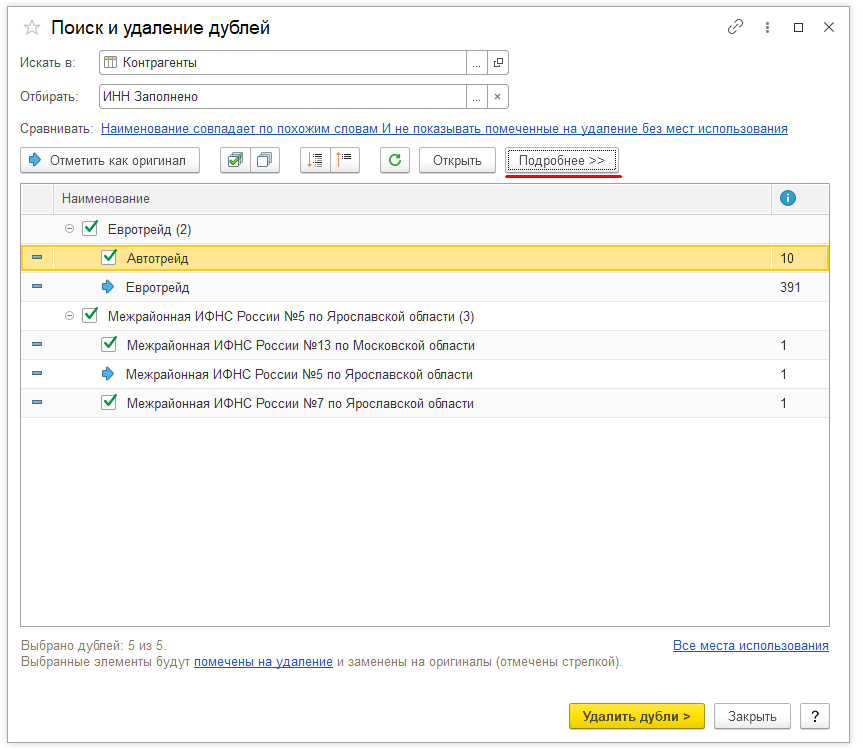

Обработка «Поиск и удаление дублей» в 1С: Бухгалтерия

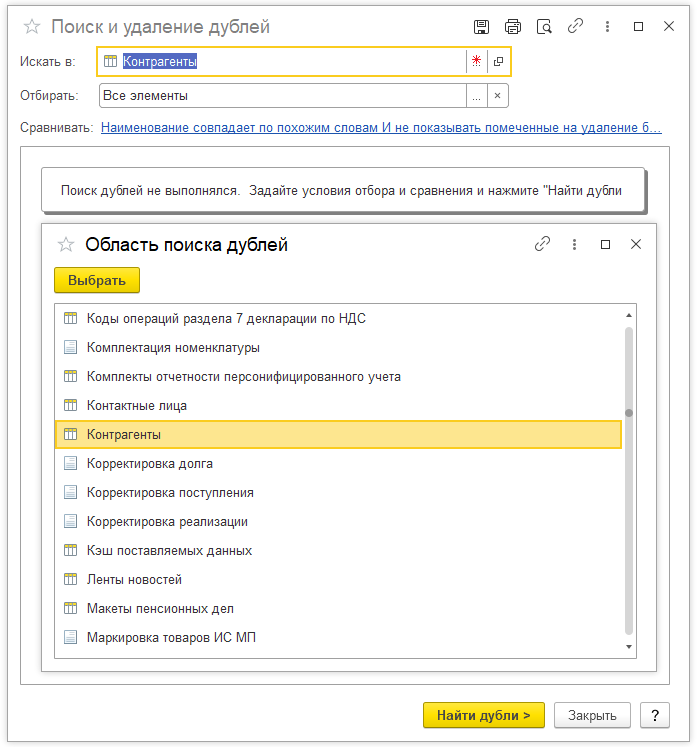

Найти обработку можно во вкладке «Администрирование» – «Обслуживание» после перехода по гиперссылке «Поиск и удаление дублей».

В появившемся окне следует обозначить поисковую область путем внесения информации в поле «Искать в:».

Из открывшегося перечня надо выбрать интересующую область обнаружения задвоений. В рассматриваемом примере для начала выполним проверку справочника «Контрагенты».

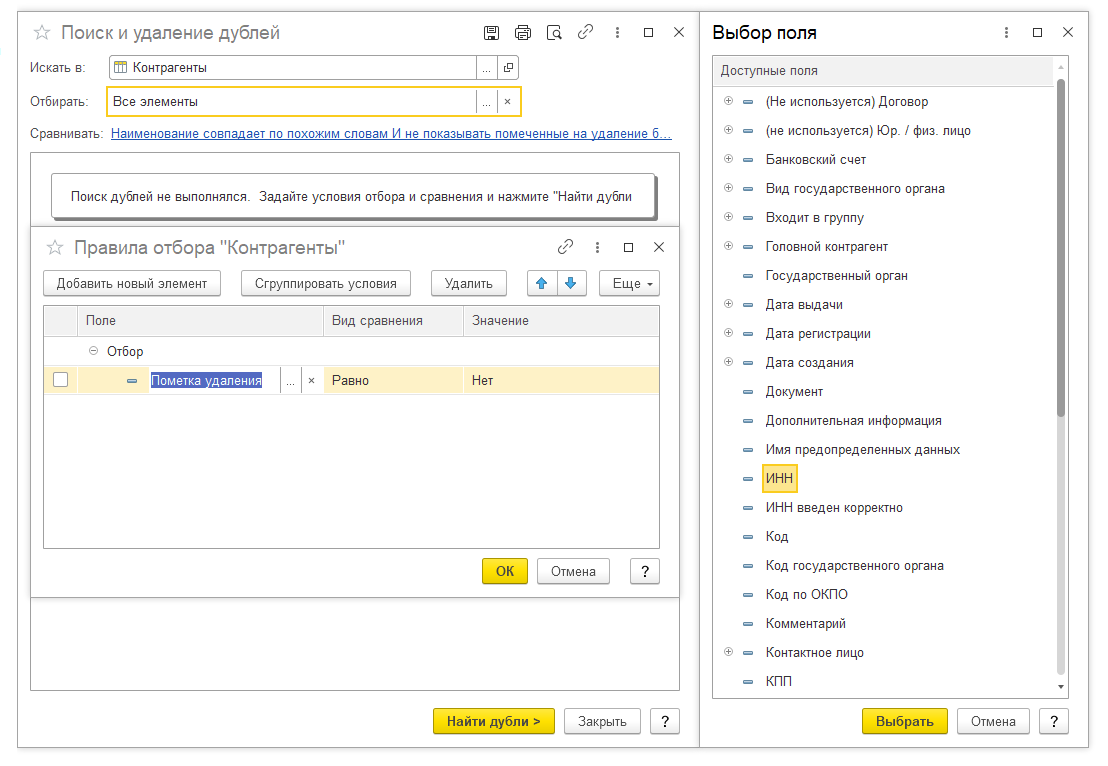

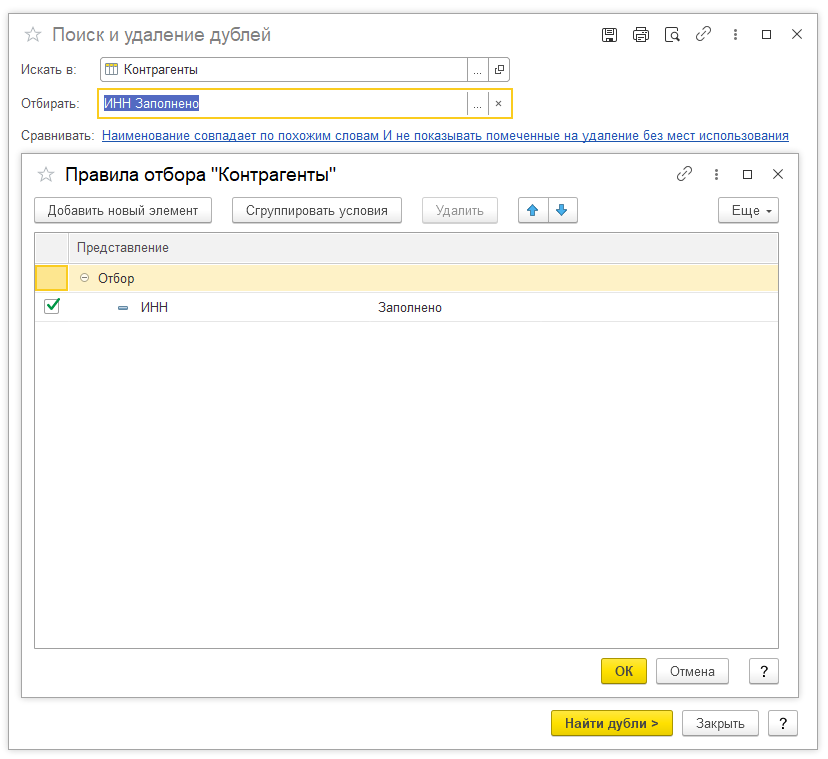

После перехода по гиперссылке в поле «Сравнить» нужно установить правила обнаружения задвоений для интересующего объекта. В базовых настройках задан поиск по названию – по похожим словам. Однако пользователь может ввести различные названия, что необходимо учитывать.

При этом возможно сопоставление элементов по неким иным реквизитам. Для справочника «Контрагенты» – это индивидуальный номер налогоплательщика, КПП, для справочника «Номенклатура» – Артикул и прочее.

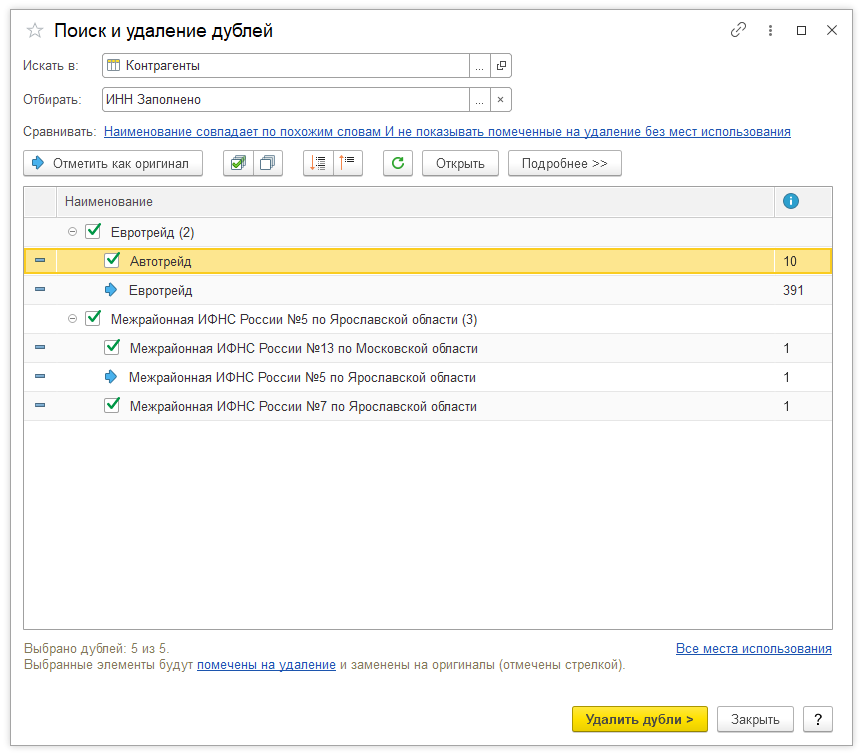

После задания поисковых требований нажать «Найти дубли». Система на автомате выдаст перечень из задвоенных элементов.

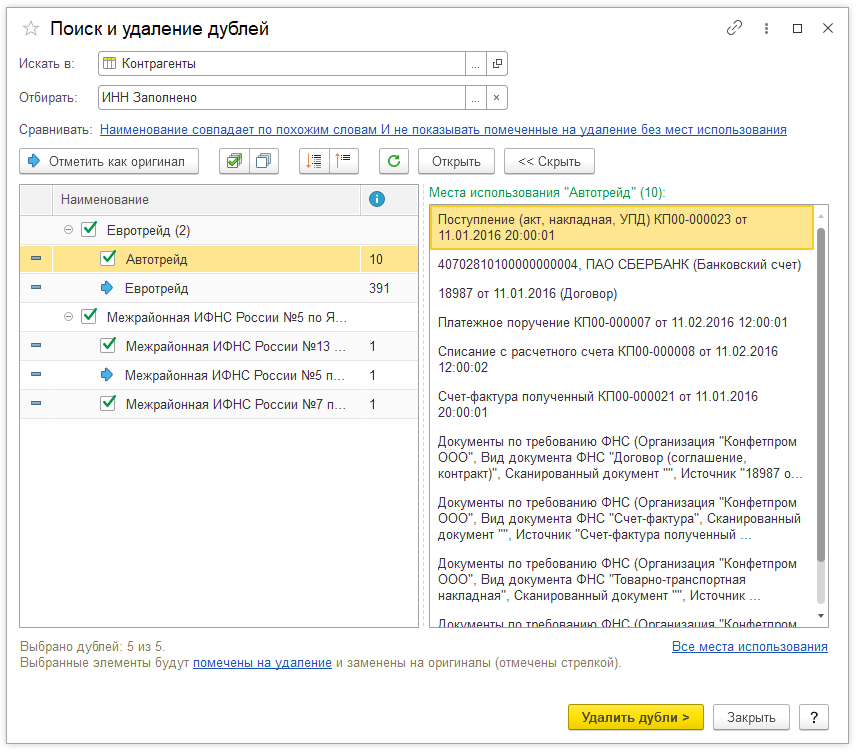

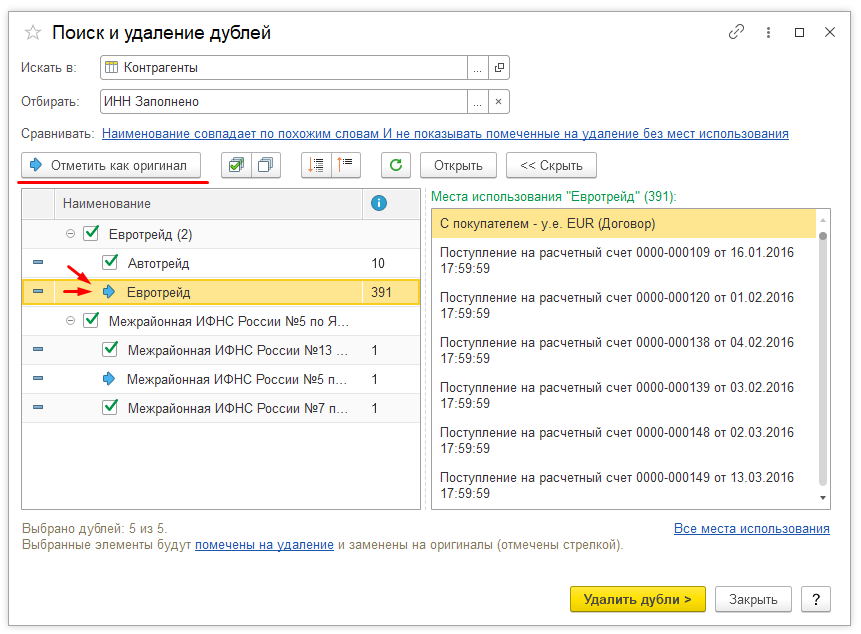

После выделения элемента в окне нажимаем на кнопку «Подробнее», справа появятся данные о месте его использования. Около элемента высветится число объектов, где он используется.

Элемент с максимальным числом записей система автоматически причисляет к оригиналу, обозначив его синей стрелкой. Если определенный объект подвергаться обработке не будет, необходимо убрать с него галку. Либо если требуется изменение объекта, на который перенесется вся информация с другого объекта в случае его удаления, нужно пометить его нажатием на «Отметить как оригинал».

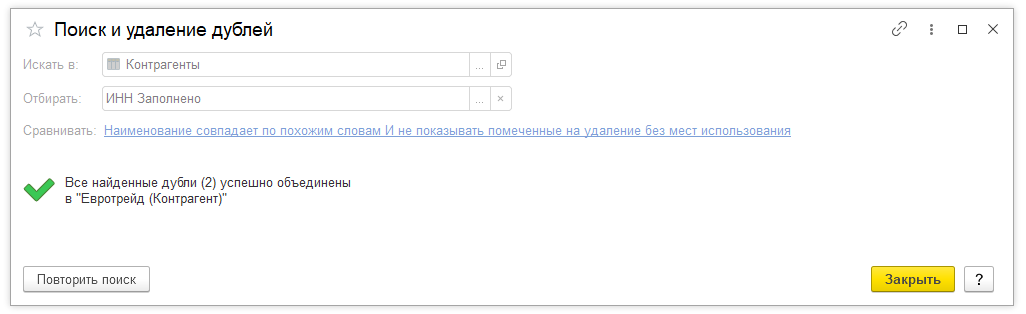

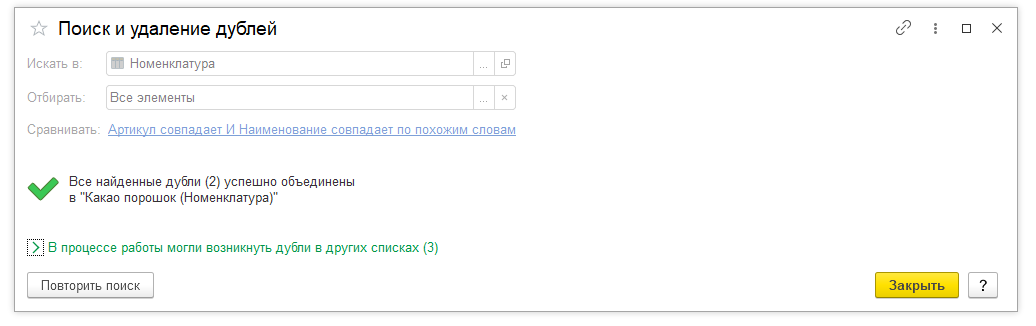

Нажав на «Удалить дубли», можно добиться переноса конфигурацией всех объектов, где был использован повторяющийся элемент, на отмеченный объект-оригинал. Это объединит их.

После этого можно выйти из обработки или нажать на «Повторить поиск» для продолжения поиска задвоений в программе.

К примеру, процесс поиска задвоений в справочнике «Номенклатура» путем проведения сравнения по артикулу и названию.

Используя описание выше, выполнить поиск и избавиться от задвоений.

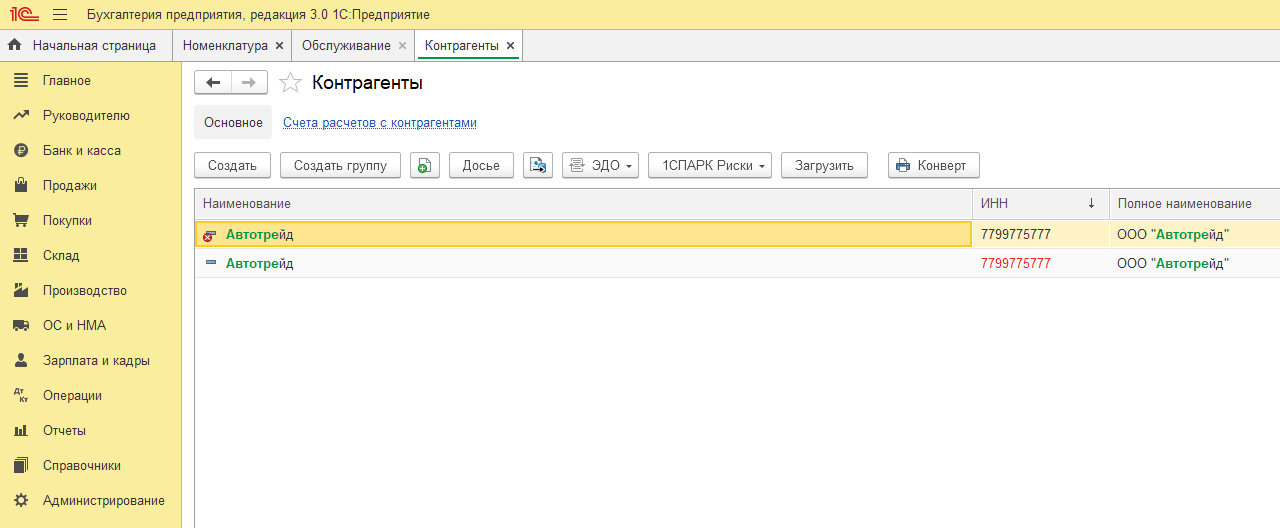

Открываем справочник «Контрагенты» (вкладка «Справочники»).

На задвоенном элементе стоит пометка на удаление. Если внимательно посмотреть, можно увидеть, что индивидуальный номер налогоплательщика у задвоенного элемента отмечен красным цветом. В системе предусмотрен контроль совпадений контрагентов по индивидуальному номеру налогоплательщика.

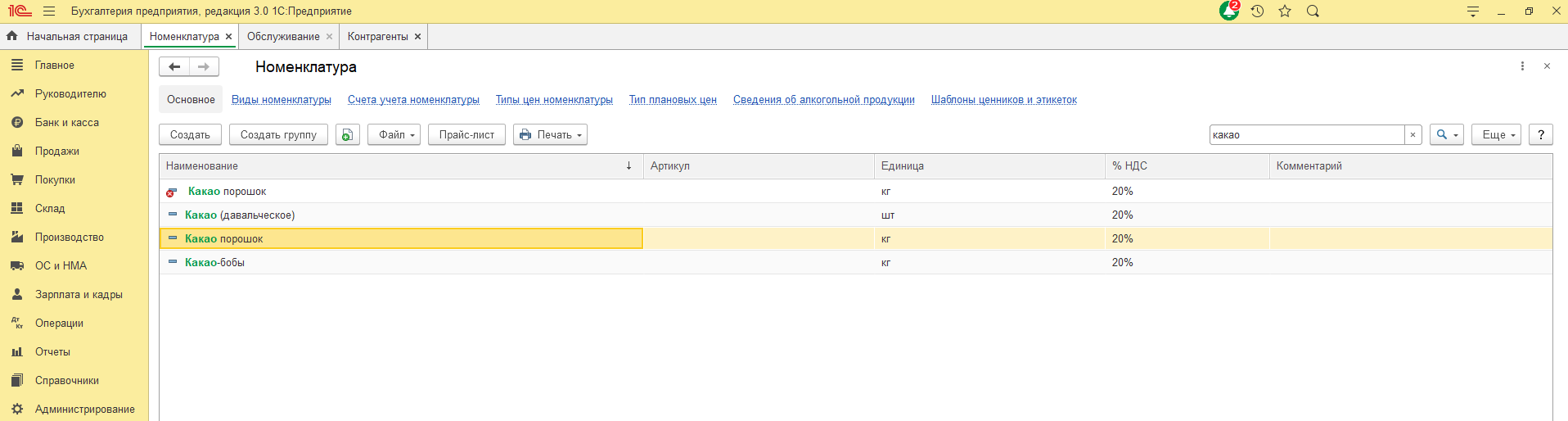

После перехода в справочник «Номенклатура» (вкладка «Справочники»).

Нужно запустить поиск по названию, поскольку визуально схожее название по какой-либо причине не отображалось. Что можно увидеть? У одного из элементов справочника перед наименованием есть пробел – вот почему пользователь не замечает данный элемент в перечне во время его просмотра в алфавитном порядке. Все символы, как правило, стоят в начале списка. Не обнаружив данный элемент, пользователь внес в программу новый. Это достаточно распространенная ситуация.

Соответственно, с использованием стандартных функций конфигурации возможна очистка справочника от подобных задвоенных элементов. Пометив на удаление, можно их удалить стандартным методом, через «Удаление помеченных объектов» во вкладке «Администрирование» – «Обслуживание». При значительных объемах информации время от времени можно осуществлять проверку справочников для исключения неразберихи в учете и загромождения программы лишними элементами.