Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать не правильный счет, то это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация не будет соответствовать действительности. Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление существенной ошибки

- Исправление начисленной амортизации

- Исправление первоначальной стоимости для расчета амортизации

- Декларация по налогу на прибыль за текущий период

- Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Пошаговая инструкция

02 декабря 2019 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 000 000 руб.

31 декабря 2020 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию, а именно:

- при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

События 2019 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня 2019 приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 000 000 руб. (в т. ч. НДС 20%);

- 05 июня 2019 организация заключает с ООО «ВЕКТОР» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад;

- 30 ноября 2019 подписан акт о приеме-сдаче реконструированного объекта на сумму 1 200 000 руб. (в т.ч. НДС 20%).

В результате за:

2019 год:

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»;

- 1210 «Запасы».

2020 год:

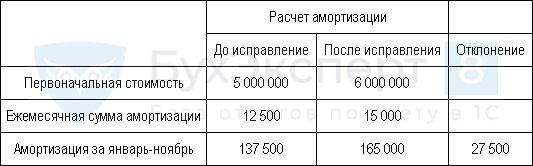

- занижены расходы на амортизацию, вместо 165 000 руб. начисленная сумма составила 137 500 руб.;

- завышена налогооблагаемая база по налогу на прибыль в размере 27 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Исправление существенной ошибки

Перед исправлением ошибки обязательно проверьте данные по счету, на котором учли расходы – были ли при расчете налога на прибыль.

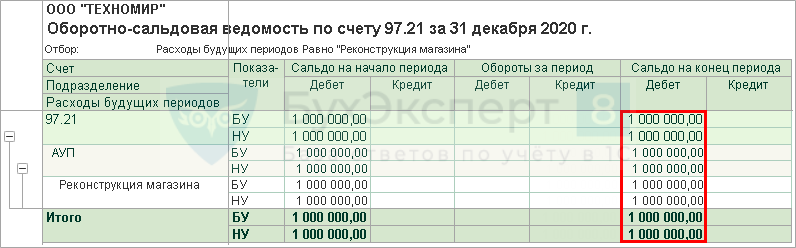

Сформируем Оборотно-сальдовую ведомость по счету 97.21: счет на котором ошибочно отражены затраты на первоначальную стоимость.

Остаток по счету 97.21 соответствует ошибочно учтенным затратам, следовательно, они не учтены при расчете налога на прибыль.

Исправление данных счетов не влияет на искажение налога на прибыль, поэтому сумма в НУ исправляется на такую же дату, как и в БУ.

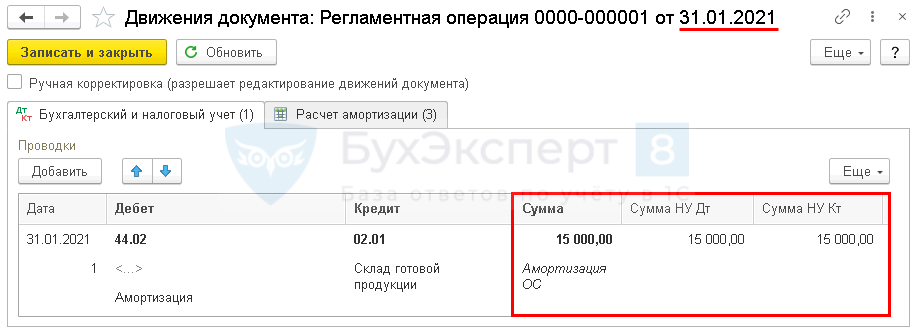

Исправление начисленной амортизации

Рассчитываем сумму амортизации, которую не учли:

Т.к. расходы в НУ были занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, то ошибку можно исправить датой обнаружения и отразить в текущей декларации по текущим строкам.

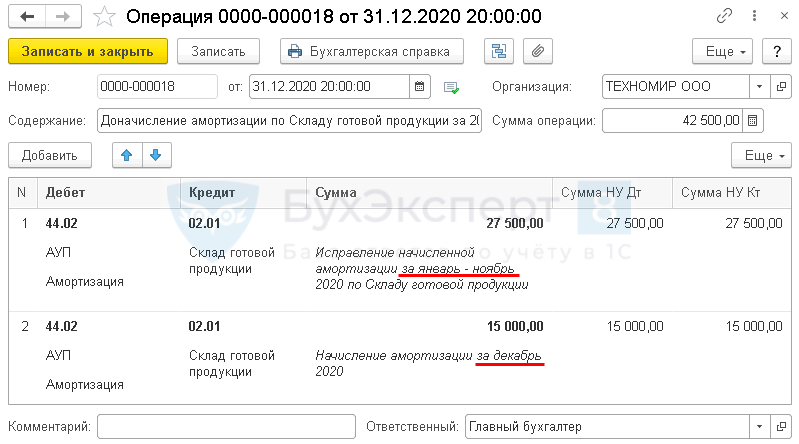

При начислении амортизации вручную, в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца по данному ОС расчета не будет. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

Начисленная амортизация и остаточная стоимость с декабря отразится в отчетах правильно.

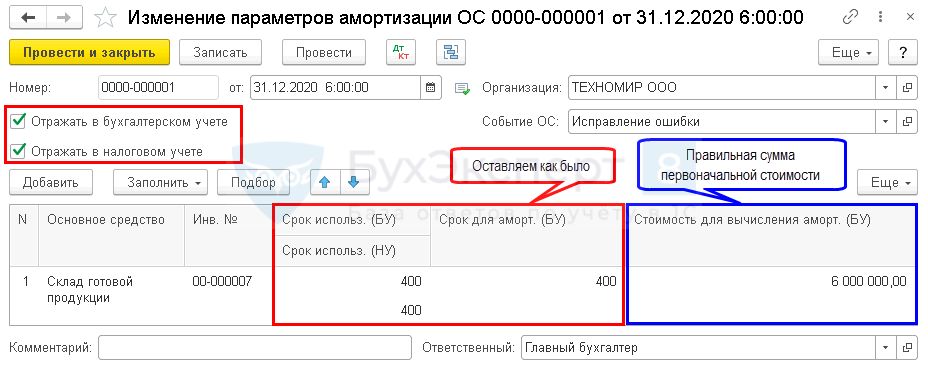

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

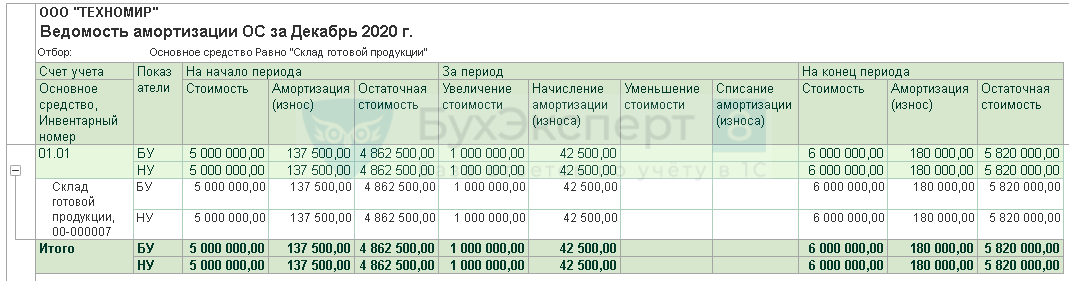

Со следующего месяца сумма амортизация рассчитается правильно.

Декларация по налогу на прибыль за текущий период

Декларация по налогу на прибыль за 2020 год не была сдана, поэтому ее просто перезаполните. Сумма заполнится автоматически, т.к. внесены все изменения в этом периоде:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 0, т.е. первичная декларация;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: ![]() PDF

PDF

- правильная сумма косвенных затрат.

В декларации за 2019 год ошибок не было.

Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Т.к. Бухгалтерская отчетность за 2019 год утверждена, то изменения вносятся в отчетности за 2020 год.

В Балансе на 31 декабря 2019 отразить ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавить неучтенные расходы в первоначальной стоимости;

- стр. 1210 «Запасы» — вручную убавить излишне отраженные расходы по счету 97.21.

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Занижена сумма выручки прошлого года

- Завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого года. Занижен транспортный налог

- Завышена сумма затрат прошлого года. Завышен транспортный налог

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

- Техническая ошибка: номер счета-фактуры введен не верно

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Первое, что должен сделать бухгалтер, принимая на учет основное средство,

– это правильно определить его первоначальную стоимость. При всей кажущейся

простоте задачи получается это не всегда. Как показывает практика, ошибки,

допускаемые при формировании стоимости имущества, встречаются достаточно

часто.Порядку исправления ошибок в расчете первоначальной стоимости основных

средств организации посвящена данная статья. Надеемся, что предложенный вниманию

читателей анализ типичных нарушений поможет избежать подобного рода

неприятностей.

Автор: Э. В. Куликова /эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения/

Типичные ошибки, допускаемые при исчислении

первоначальной стоимости

Существует несколько способов поступления основных средств (ОС) в

организацию. Наиболее распространенный из них – это приобретение за плату.

Первоначальная стоимость ОС, приобретенных за плату, определяется как сумма

расходов на их создание или приобретение и доведение до состояния, в котором они

пригодны для использования, за исключением НДС и акцизов (п. 8 ПБУ

6/01[1], п. 1 ст. 257 НК РФ).

Наверное, нет смысла рассказывать о том, из каких затрат складывается

стоимость ОС организации – материалов на эту тему вполне достаточно. Мы хотим

обратить внимание читателей на наиболее распространенные ошибки, допускаемые в

момент принятия объектов к учету. В связи с тем, что правила формирования

первоначальной стоимости, установленные ПБУ 6/01 и НК РФ, отличаются, следует

отдельно рассмотреть наиболее сложные моменты бухгалтерского и налогового

учета.

Бухгалтерский учет

|

Типичные ошибки в расчете первоначальной |

Нормативный документ, требования которого нарушены |

|

Ошибки, являющиеся следствием неправильного определения единицы учета (один |

Пункт 6 ПБУ 6/01; п. 10Приказа № 91н[2] |

|

Затраты, непосредственно связанные с приобретением или изготовлением ОС (в |

Пункты 8, 12 ПБУ 6/01; п. 26 – 32, 34 – 36Приказа |

|

Суммовые разницы, возникающие в случаях, когда оплата производится в рублях в |

Пункты 8, 12 ПБУ 6/01; п. 25 Приказа № 91н |

|

Первоначальная стоимость имущества завышена на сумму общехозяйственных |

Пункты 8, 12 ПБУ 6/01; п. 24 Приказа № 91н |

|

Расходы на реконструкцию и модернизацию признаются расходами текущего |

Пункт 27 ПБУ 6/01; п. 42 Приказа № 91н |

|

Затраты по кредитам и займам, подлежащие включению в стоимость |

Пункты 12, 15, 23 – 31 ПБУ 15/01[3]; п. 8 ПБУ 6/01 |

|

Дана неправильная оценка стоимости объекта, приобретенного за |

Пункт 16 ПБУ 6/01, Приложение к |

Приказом№ 147н[5] Минфин внес изменения в ПБУ

6/01, в результате изменились некоторые правила оценки ОС. Так, например, до

1 января 2006 г. стоимость имущества, приобретенного за валюту,

пересчитывалась в рубли по курсу ЦБ РФ два раза: на дату принятия объекта к

учету на счета 08 и 01. Возникающая при этом разница включалась в состав

операционных доходов или расходов (п. 16 ПБУ 6/01 в редакции Приказа

Минфина РФ от 18.05.2002 № 45н, п. 33 Приказа № 91н).

Начиная с 2006 г. стоимость ОС, приобретенных за валюту, пересчитывается в

рубли один раз по курсу, установленному на дату принятия объекта к учету в

качестве вложений во внеоборотные активы, то есть на счете 08.

Напоминаем, что и в бухгалтерском, и в налоговом учете хозяйственные операции

отражаются в соответствии с теми нормами, которые действовали на момент

совершения операции. Поэтому если организацией будут выявлены случаи

неправильной оценки ОС, принятых к учету до 2006 г., следует

руководствоваться текстом «старой» редакции ПБУ 6/01. Учитывая, что

внеоборотные активы могут иметь длительный срок полезного использования

(несколько десятков лет), на это необходимо обратить особое внимание.

Налоговый учет

В таблице, предлагаемой вниманию читателя, содержатся ссылки на некоторые

наиболее интересные разъяснения, данные Минфином по тем или иным вопросам

применения налогового законодательства в 2006?г.

|

Типичные ошибки в расчете первоначальной стоимости амортизируемого |

Статья НК РФ, требования которой нарушены |

Документы, разъясняющие отдельные положения указанных |

|

Затраты, непосредственно связанные с приобретением или созданием ОС, не Первоначальная стоимость объекта ОС завышена на сумму прочих или |

Пункт 1 ст. 257 НК РФ; ст. 264, 265, 270 НК РФ |

Письма МФ РФ от 01.08.2006 № 03-03-4/2/185, от 20.04.2006 |

|

Первоначальная стоимость ОС, которые созданы организацией и входят в |

Пункт 1 ст. 257, п. 2 ст. 319 НК РФ |

|

|

Искажена стоимость имущества, полученного в качестве вклада в уставный |

Подпункт 2 п. 1 ст. 277 НК РФ |

Письма МФ РФ от 10.08.2006 № 03-03-04/1/625, от 10.05.2006 |

|

Расходы на достройку, дооборудование, реконструкцию, модернизацию или |

Пункт 2 ст. 257 НК РФ |

Письмо МФ РФ от 24.04.2006 № 03-03-04/2/118 |

|

Расходы на ремонт увеличивают первоначальную стоимость основного |

Пункт 2 ст. 257 НК РФ; п. 1, 3 ст. 260 НК РФ |

|

|

Неправильно определена остаточная стоимость ОС при переходе с УСНО. |

Пункт 3 ст. 346.25 НК РФ |

Письмо МФ РФ от 8.06.2005 № 03-03-02-04/1/140 |

|

Неправильно отражена или не отражена в составе амортизируемого имущества |

Абзац 4 п. 1 ст. 256, абз. 5, 6 п. 1 ст. 258 НК РФ |

Письма МФ РФ от 27.07.2006 № 03-03-04/2/183, от 28.08.2006 |

Большинство ошибок при формировании первоначальной стоимости амортизируемого

имущества в налоговом учете возникает из-за неправильной классификации расходов,

связанных с его приобретением.

В статье 257 НК РФ сформулировано лишь общее правило исчисления

первоначальной стоимости. Вместе с тем существуют такие затраты, которые хотя и

связаны с приобретением имущества, но по правилам гл. 25 НК РФ относятся

к другим группам расходов. Например, проценты по кредитам и займам, полученным

на покупку или создание ОС в пределах лимитов, установленных ст. 269 НК

РФ, учитываются в составе внереализационных расходов (пп. 2 п. 1 ст. 265

НК РФ). Проценты, начисленные сверх указанных лимитов, не учитываются при

налогообложении прибыли (пп. 8 ст. 270 НК РФ).

К сожалению, нормы налогового законодательства не всегда однозначны.

Подтверждением тому являются таможенные пошлины, уплаченные при ввозе ОС, – их

можно рассматривать как прочие расходы, а можно учитывать в первоначальной

стоимости (пп. 1 п. 1 ст. 264, п. 1 ст. 257 НК РФ). Как быть в

данном случае?

Согласно п. 4 ст. 252 НК РФ налогоплательщик самостоятельно определяет

порядок учета затрат, которые с равными основаниями могут быть отнесены

одновременно к нескольким группам расходов. В Письме Минфина РФ от 20.02.2006

№ 03-03-04/1/130 организациям рекомендовано руководствоваться

вышеуказанной нормой НК РФ, закрепив порядок учета таких затрат в учетной

политике.

Трудно сказать, насколько обоснован такой подход. Ряд экспертов считают его

не соответствующим требованиям налогового законодательства, поскольку затраты на

приобретение или создание амортизируемого имущества нельзя включать в состав

расходов в целях налогообложения прибыли (п. 5 ст. 270 НК РФ). Да и

Минфин в своих более ранних письмах – от27.12.2005

№ 03-03-04/1/451 и от09.11.2005

№ 03-03-04/1/349 – указывает на то, что таможенные пошлины не являются

федеральными налогами[6] и, будучи расходами, непосредственно связанными с

приобретением ОС, должны относиться на увеличение его первоначальной стоимости.

Арбитражная практика по данному вопросу неоднозначна (см. постановления ФАС

СЗО от 13.07.2006 № А26-10026/2005-213 и ФАС МО от 22.05.2006 №

КА-А41/4376-06).

Из рассмотренного примера видно, насколько сильно противоречия и постоянные

изменения налогового законодательства осложняют бухгалтерскую работу.

Естественно, такое положение дел способствует возникновению не только ошибок, но

и разногласий с налоговыми органами. Поэтому при обнаружении ошибки будет

нелишним еще раз проанализировать требования действовавшего на тот момент

законодательства, разъяснения Минфина и ФНС, а также арбитражную практику по

данному вопросу.

Последствия неправильного определения первоначальной

стоимости

Итак, обнаружена ошибка в оценке ОС. Рассмотрим, к каким последствиям она

может привести.

Во-первых, за систематическое (два раза и более в течение календарного года)

неправильное отражение материальных ценностей на счетах бухгалтерского учета и в

отчетности организацию могут оштрафовать на 5 000 руб. Основанием

будет грубое нарушение правил учета доходов и расходов и объектов

налогообложения (п. 1 ст. 120 НК РФ). Если подобные нарушения повторялись

в течение более одного налогового периода, сумма штрафа возрастет до

15 000 руб. (п. 2 ст. 120 НК РФ).

Во-вторых, завышение или занижение первоначальной стоимости имущества влечет

за собой искажение целого ряда показателей бухгалтерской отчетности:

себестоимости отчетного периода, остаточной стоимости внеоборотных активов,

задолженности перед бюджетом по налогам на имущество и на прибыль на отчетную

дату. Недорогие ОС могут попасть в категорию материально-производственных

запасов, если их стоимость будет необоснованно занижена. А это означает, что

активы организации в бухгалтерском балансе будут отражены недостоверно.

Согласно ст. 15.11 КоАП искажение любой статьи (строки) формы

бухгалтерской отчетности на 10% и более признается грубым нарушением правил

бухгалтерского учета. За это должностным лицам организации, то есть ее

руководителю и главному бухгалтеру, может грозить штраф в размере от 20 до 30

минимальных размеров оплаты труда.

В-третьих, будут неправильно рассчитаны налоги на имущество и на прибыль.

Налоговая база по налогу на имущество формируется исходя из его остаточной

стоимости по данным бухгалтерского учета (п. 1 ст. 375 НК РФ). Сумма

налога на имущество относится к расходам, уменьшающим налогооблагаемую прибыль

(пп. 1 п.1 ст. 264 НК РФ). Поэтому даже в том случае, если стоимость ОС

искажена только в бухгалтерском учете, пересчитать налог на прибыль все равно

придется – на это обращает внимание Минфин в Письме от 13.04.2006

№ 03-06-01-04/84.

Штраф за неполную уплату налогов составляет 20% неуплаченной суммы (п. 1

ст. 122 НК РФ). Если занижение налоговой базы явилось следствием грубого

нарушения правил учета, организацию оштрафуют в соответствии с п. 3 ст. 120

НК РФ. Сумма штрафа при этом будет в два раза ниже, но не менее

15 000 руб. Одновременно эти две нормы применяться не могут (п. 2

ст. 108 НК РФ).

Штрафы начисляются только за опоздание с уплатой налогов, но не авансовых

платежей по ним. Но уплатить пени нужно в любом случае: Федеральным законом

от 27.07.2006 № 137-ФЗ урегулирован спорный вопрос о начислении пени в

случае несвоевременного или неполного перечисления авансовых платежей (п. 3

ст. 58 НК РФ).

Пример 1.

В сентябре 2006 г. ООО «Рассвет» приобрело легковой автомобиль,

который в том же месяце был введен в эксплуатацию.

По данным бухгалтерского и налогового учета первоначальная стоимость

автомобиля составила 294 000 руб., срок полезного использования – 5

лет. Учетной политикой предприятия предусмотрен линейный способ начисления

амортизации транспортных средств. Сумма ежемесячных амортизационных отчислений

составила 4 900 руб.

(294 000 руб. / 60 мес.).

В октябре автомобиль был оснащен новой системой сигнализации стоимостью

12 000 руб. (без НДС).

В результате проведенной модернизации сумма амортизационных отчислений с

ноября 2006 г. возросла до 5 103 руб. ((294 000 руб. —

4 900 руб. х 1 мес. + 12 000 руб.) / 59 мес.).

Налог на имущество рассчитывается по максимальной ставке – 2,2%.

Оснащение автомобиля новой системой сигнализации не является модернизацией,

поскольку не изменяются его первоначальные характеристики (п. 27 ПБУ

6/01). Следовательно, стоимость автомобиля была необоснованно завышена.

Поскольку стоимость системы сигнализации менее 20 000 руб.

(предположим, что организация решила не устанавливать иной стоимостной лимит для

ОС), данный объект отражается в составе материально-производственных запасов.

Налог на имущество на материально-производственные запасы не начисляется.

Предположим, ошибка обнаружена после сдачи годовой отчетности.

В таблице приведены данные для расчета налога на имущество за 2006 г. до

и после обнаружения ошибки:

|

Дата |

Остаточная стоимость автомобиля до обнаружения ошибки, руб. |

Остаточная стоимость автомобиля после обнаружения ошибки, |

|

01.10.2006 |

294 000 |

294 000 |

|

01.11.2006 |

301 100 |

289 100 |

|

01.12.2006 |

295 997 |

284 200 |

|

01.01.2007 |

290 894 |

279 300 |

|

Среднегодовая стоимость имущества |

90 922 |

88 200 |

|

Налог на имущество |

2 000 |

1 940 |

В рассматриваемом примере переплата по налогу на имущество составила 60?руб.

База по налогу на прибыль будет занижена на эту же сумму, поэтому организация

должна уплатить пени, а если ошибка обнаружена в ходе налоговой проверки, – и

штраф. Но так как ошибка была выявлена быстро, и, учитывая величину искажения,

очевидно, что их сумма будет незначительной.

В налоговом учете установка новой системы сигнализации также не является

модернизацией автомобиля (абз. 2 п. 2 ст. 257 НК РФ), но сама система

будет учитываться в составе амортизируемого имущества. Если срок ее полезного

использования будет равен пяти годам, корректировать амортизацию в налоговом

учете не придется.

Из приведенного примера видно, что «цена» ошибки, допущенной при расчете

первоначальной стоимости имущества, может оказаться невысокой. Но вот ее

исправление, скорее всего, потребует немалых трудозатрат, ведь понадобится много

сил и времени на пересчет амортизационных отчислений и составление уточненных

деклараций, если ошибка обнаружена спустя, например, год или два.

Исправляем допущенную ошибку

Какой бы трудоемкой ни была работа над ошибками, выполнить ее необходимо. А о

том, что именно нужно сделать, сказано в письмах Минфина РФ от 11.04.2006

№ 03-06-01-04/83 и от17.07.2006

№ 03-06-01-04/148. Из них следует, что организация должна внести

исправления в бухгалтерский учет и налоговую отчетность.

Исправляем бухгалтерский учет

Исправление ошибок, допущенных при принятии ОС к учету, заключается в

корректировке его первоначальной стоимости и величины начисленной амортизации.

Заметим, что это не противоречит требованию п. 14 ПБУ 6/01, согласно

которому изменение первоначальной стоимости объекта возможно лишь в случаях его

достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

переоценки, ведь в данном случае речь идет об уточнении показателя.

В соответствии с п. 11 Приказа № 67н[7] корректировка

бухгалтерского учета производится в следующем порядке:

– если ошибка обнаружена до окончания отчетного года, исправления в

бухгалтерский учет вносятся в том месяце, когда она выявлена;

– если ошибка обнаружена в тот период, когда отчетный год уже закончен, но

годовая отчетность еще не утверждена, исправительные записи делаются декабрем

отчетного года;

– если ошибка выявлена после утверждения годовой бухгалтерской отчетности,

исправления в бухгалтерский учет прошлого отчетного периода не вносятся.

Изменения производятся в отчетности того периода, в котором были обнаружены

искажения (п. 39 Приказа № 34н[8]).

Пример 2.

В августе 2005 г. ООО «Сигма» в связи с расширением производства

закупило новое технологическое оборудование, требующее монтажа, на сумму

1 770 000 руб. (в том числе НДС –

270 000 руб.).

Стоимость монтажных работ, выполненных подрядной организацией, составила

297 360 руб. (в том числе НДС – 45 360 руб.). Акт

выполненных подрядчиком работ подписан в ноябре, стоимость выполненных работ

отражена в составе расходов текущего периода.

Амортизация по приобретенному оборудованию начисляется одинаково в

бухгалтерском и налоговом учете. В соответствии с Классификацией основных

средств[9] объект относится к 5-й группе. Срок его полезного

использования, установленный организацией, равен 10 годам. Амортизация

начисляется линейным способом.

Линия введена в эксплуатацию в ноябре, а с 1 декабря бухгалтер начал

начислять амортизацию.

Указанные операции будут отражены на счетах бухгалтерского учета ООО «Сигма»

следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, |

|

Август 2005 г. |

|||

|

Принято к учету оборудование, требующее монтажа |

07 |

60 |

1 500 000 |

|

Отражена сумма НДС по приобретенному оборудованию |

19 |

60 |

270 000 |

|

Перечислена оплата поставщику оборудования |

60 |

51 |

1 770 000 |

|

Отражена передача оборудования в монтаж |

08 |

07 |

1 500 000 |

|

Ноябрь 2005 г. |

|||

|

Приняты работы по монтажу оборудования |

20 |

60, 76 |

252 000 |

|

Отражена сумма НДС по монтажным работам |

19 |

60, 76 |

45 360 |

|

Перечислена оплата монтажных работ подрядной организации |

60, 76 |

51 |

297 360 |

|

Зачтен НДС со стоимости монтажных работ |

68 |

19 |

45 360 |

|

Оборудование введено в эксплуатацию |

01 |

08 |

1 500 000 |

|

Декабрь 2005 г. |

|||

|

Зачтен НДС со стоимости оборудования[10] |

68 |

19 |

270 000 |

|

Ежемесячно, начиная с декабря 2005 г. и до окончания срока |

|||

|

Начислена амортизация |

20 |

02 |

12 500 |

Поскольку стоимость монтажных работ является расходом по доведению

оборудования до состояния, в котором оно пригодно для использования, она

подлежит включению в первоначальную стоимость объекта и в бухгалтерском, и в

налоговом учете. Следовательно, расходы организации в ноябре 2005 г. были

необоснованно завышены, а стоимость ОС, наоборот, занижена на 252 000

руб.

Предположим, указанная ошибка была обнаружена только через год, в ноябре

2006 г. В бухгалтерском учете следует сделать исправительную проводку,

включить стоимость монтажных работ в первоначальную стоимость оборудования и

пересчитать начисленную амортизацию. А поскольку отчетность за 2005 г. уже

сдана, эти операции следует отразить ноябрем 2006 г.

|

Содержание операции |

Дебет |

Кредит |

Сумма, |

|

Сторнирована стоимость монтажных работ |

20 |

60, 76 |

(252 000) |

|

Стоимость монтажных работ учтена в составе вложений во внеоборотные |

08 |

60, 76 |

252 000 |

|

Первоначальная стоимость оборудования увеличена на стоимость работ по его |

01 |

08 |

252 000 |

|

Доначислена амортизация оборудования за период с декабря 2005 г. по |

20 |

02 |

25 200 |

Исправляем налоговый учет

При обнаружении ошибок, приводящих к занижению суммы налога, организация

обязана внести в налоговую декларацию (а также в расчеты по авансовым платежам

за истекшие отчетные периоды) необходимые дополнения и изменения (п. 1 ст.

81, п. 1 ст. 54 НК РФ). Если до того момента, когда налогоплательщик

узнал об обнаружении налоговым органом неотражения или неполноты отражения

сведений, а значит, ошибок, приводящих к занижению суммы налога, подлежащей

уплате, недостающая сумма налога и пени были уплачены, она, согласно п. 3

и 4 ст. 81 НК РФ, освобождается от уплаты штрафа по основаниям,

предусмотренным п. 3 ст. 120 ист. 122 НК РФ (п. 26

Постановления Пленума ВАС РФ № 5[11]). Уточненная декларация

представляется в налоговый орган на бланке той формы, которая действовала в

период совершения ошибки.

Минфин в Письме от 09.12.2004 № 03-03-01-04/1/174 обращает

внимание на следующее обстоятельство: если налоговый период еще не закончен, это

не освобождает организацию от необходимости составить корректировочные расчеты

за истекшие отчетные периоды.

Налоговым кодексом не установлена обязанность сдавать уточненную декларацию в

случае завышения суммы налога к уплате. Тем не менее сделать это стоит, и вот

почему. Во-первых, такая декларация будет служить основанием для зачета или

возврата переплаты. Для этого налогоплательщик должен написать письменное

заявление в налоговый орган (ст. 78 НК РФ). Во-вторых, своевременная

корректировка поможет избежать путаницы при сверке расчетов с налоговым органом

в ходе инвентаризации. Напомним, что инвентаризация имущества и обязательств, в

том числе обязательств перед бюджетом, проводится перед составлением годовой

бухгалтерской отчетности, а также в других случаях, предусмотренных п. 27

Приказа № 34н.

Вернемся к нашему примеру с покупкой оборудования.

Занижение первоначальной стоимости оборудования привело к занижению налоговой

базы по налогу на имущество. Чтобы исправить ошибку, следует пересчитать

остаточную стоимость объекта по состоянию на 1-е число каждого месяца (ставка

налога на имущество равна 2,2%).

|

Дата |

Остаточная стоимость имущества до обнаружения ошибки, руб. |

Остаточная стоимость имущества после обнаружения ошибки, руб. |

|

2005 г. |

||

|

01.12.2005 |

1 500 000 |

1 752 000 |

|

01.01.2006 |

1 487 500 |

1 737 400 |

|

Среднегодовая стоимость имущества |

229 808 |

268 415 |

|

Налог на имущество за 2005 г. |

5 056 |

5 905 |

|

2006 г. |

||

|

01.01.2006 |

1 487 500 |

1 737 400 |

|

01.02.2006 |

1 475 000 |

1 722 800 |

|

01.03.2006 |

1 462 500 |

1 708 200 |

|

01.04.2006 |

1 450 000 |

1 693 600 |

|

01.05.2006 |

1 437 500 |

1 679 000 |

|

01.06.2006 |

1 425 000 |

1 664 400 |

|

01.07.2006 |

1 412 500 |

1 649 800 |

|

01.08.2006 |

1 400 000 |

1 635 200 |

|

01.09.2006 |

1 387 500 |

1 620 600 |

|

01.10.2006 |

1 375 000 |

1 606 000 |

|

Среднегодовая стоимость имущества |

1 431 250 |

1 671 700 |

|

Авансовый платеж по налогу на имущество за |

31 487,50 |

36 777,40 |

Налог на имущество оказался занижен на 849 руб. за 2005 г.

и на

5 289,90 руб. за 9 месяцев 2006 г. Для исправления допущенной

ошибки организации следует уточнить декларацию за 2005 г. и расчеты по

авансовым платежам за I квартал, полугодие и 9 месяцев 2006 г.

Ошибки в расчете амортизационных отчислений и налога на имущества,

приведенные в примере, повлекли за собой переплату по налогу на прибыль, поэтому

организация может не вносить исправления в налоговую отчетность за 2006 г.

А вот составить уточненную декларацию по налогу на прибыль за предыдущий год она

обязана, поскольку затраты на монтаж оборудования в ноябре 2005 г. были

неправомерно отнесены к расходам. И хотя это отдельная тема, заметим, что данное

нарушение привело к преждевременному зачету НДС, уплаченного подрядной

организации.

Операции по корректировке налоговых платежей и начислению пеней следует

отразить на счетах бухгалтерского учета. Согласно Плану счетов[12] суммы

начисленных пеней отражаются по дебету счета 99 и кредиту счета 68.

[1] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01,

утв. Приказом Минфина РФ от 30.03.2001 № 26н.

[2] Методические указания по бухгалтерскому учету основных средств, утв.

Приказом Минфина РФ от 13.10.2003 № 91н.

[3] Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их

использованию» ПБУ 15/01, утв. Приказом Минфина РФ от 02.08.2001

№ 60н.

[4] Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» ПБУ 3/2000, утв. Приказом Минфина РФ

от 10.01.2000 № 2н.

[5] Приказ Минфина РФ от 12.12.2005 № 147н «О внесении изменений в

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

[6] Согласно п. 1 ст. 257 НК РФ в ред. Федерального закона от 29.05.2002

№ 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового

кодекса Российской Федерации и в отдельные законодательные акты Российской

Федерации» в первоначальную стоимость амортизируемого имущества не включались

суммы налогов, учитываемых в составе расходов в соответствии с НК РФ.

[7] Приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской

отчетности организаций».

[8] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

[9] Постановление Правительства РФ № 1 от 01.01.2002 «О Классификации

основных средств, включаемых в амортизационные группы».

[10] До вступления в силу изменений, внесенных в ст. 172 НК РФ Федеральным

законом от 28.02.2006 № 28-ФЗ, вопрос о порядке вычета «входного» НДС при

покупке ОС, требующих монтажа, оставался спорным. Специалисты Минфина и ИФНС

настаивали на возможности применения вычетов не ранее 1-го числа месяца

начала начисления амортизации (письма Минфина РФ от 03.05.2005

№ 03-04-11/94, ФНС РФ от 17.05.2005 № ММ-6-03/404@). Несмотря на это,

арбитражные суды разрешали налогоплательщикам зачесть НДС уже в момент принятия

объекта к учету на счете 07 (см., например, Постановление Президиума ВАС РФ от

24.02.2004 № 10865/03).

[11] Постановление Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых

вопросах применения части первой Налогового кодекса Российской Федерации».

[12] Инструкция по применению Плана счетов бухгалтерского учета, утв.

Приказом Минфина РФ от 31.10.2000 № 94н.

-

Ксения Плеханова

Консультант по регламентированному учету

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

Редактируемые поля:

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходовактивов» и статьи «доходовпассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

____________________________________

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Единственная настоящая ошибка — не исправлять своих прошлых ошибок.

Конфуций

Если в прошлых годах проводили переоценку имущества и допустили ошибки, их нужно исправить. Давайте разберемся, как это сделать в бухучете и отчетности и повлияют ли такие исправления на налоговый учет.

Подробно о порядке проведения переоценки см.

Ю.Шедько: Переоценка ОС – 2018 и Определяем объекты «обязательной» и «добровольной» переоценки на 1 января 2018 г.

1. В каком месяце нужно исправить ошибки, допущенные при переоценке основных средств (ОС), доходных вложений в материальные активы (ДВ) и оборудования к установке (далее, если не сказано другое, — имущество), если они обнаружены по окончании текущего года, но до даты утверждения годовой бухгалтерской отчетности (далее — ГБО) за этот год? А если после даты ее утверждения?

Если ошибки, допущенные при проведении переоценки имущества, обнаружены по окончании текущего года, но до даты утверждения ГБО за этот год, их надо исправить декабрем текущего года. Для этого составляют дополнительные или сторнировочные записи по соответствующим счетам бухучета <*>.

Пример

По состоянию на 01.01.2018 провели переоценку основного средства. В бухучете ее результаты отразили 31.12.2017 <*>. Однако в феврале 2018 г. перед составлением ГБО за 2017 год обнаружили, что при отражении результатов переоценки по состоянию на 01.01.2018 допустили ошибку. Ошибку в таком случае нужно исправить соответствующими бухгалтерскими записями, составленными на 31.12.2017.

В том случае, когда такие ошибки выявлены по окончании текущего года и после утверждения ГБО за этот год, их нужно исправить в месяце обнаружения. В этом месяце надо составить дополнительные или сторнировочные бухгалтерские записи по исправлению ошибок <*>.

Пример

В феврале 2018 г. обнаружили, что при отражении результатов переоценки сданного в аренду здания (в бухучете учтено как доходное вложение в материальный актив), проведенной по состоянию на 01.01.2014, допустили ошибку. ГБО за 2013 год утвердили. В таком случае соответствующие бухгалтерские записи по исправлению ошибки, допущенной при отражении результатов этой переоценки, нужно провести в бухучете в феврале 2018 г.

Представим сказанное в виде схемы:

2. Повлияют ли ошибки, допущенные при отражении в бухучете результатов переоценки имущества, на показатели ГБО?

Да, могут повлиять. Но надо учитывать, когда обнаружена ошибка: до даты утверждения ГБО или после этой даты. Так, если ошибка, допущенная при отражении в бухучете результатов переоценки имущества, обнаружена до утверждения ГБО за отчетный год, то она будет учета при ее составлении. В таком случае в ГБО корректировки не вносятся.

В том случае, когда подобные ошибки обнаружены после утверждения ГБО за год, к которому они относятся (ошибки прошлых лет), в отчетность надо внести соответствующие корректировки <*>.

3. После сдачи ГБО за 2017 год обнаружили, что суммы дооценки ОС, проведенной по состоянию на 01.01.2018, занижены. ОС введено в эксплуатацию в 2015 году. Обесценение ОС в бухучете не отражали. Его ежегодно переоценивали, результатом переоценок была дооценка. Как исправить допущенную ошибку в бухучете и отчетности?

В бухучете допущенную ошибку надо исправить дополнительными записями:

— Д-т 01 – К-т 83 – на сумму занижения дооценки переоцененной стоимости ОС;

— Д-т 83 – К-т 02 – на сумму занижения суммы накопленной по ОС амортизации <*>.

ГБО составляем в тысячах рублей в целых числах <*>. Поэтому перед корректировкой следует посмотреть, повлияет ли исправление ошибки в переоценке на данные ГБО в тысячах рублей. Если исправление ошибки влияет на данные ГБО, то корректируются строки:

| Формы ГБО за 2017 год | Корректируемые строки |

| Баланс <*> | строки 110, 450, 190, 300, 490, 700 |

| Отчет о прибылях и убытках <*> | графа 3 по строкам 220 и 240 |

| Отчет об изменении капитала <*> | в отчете за 2017 год исправления не отражаются. Исправления за 2017 год, отраженные в бухучете в 2018 году, будут показаны в графах 7 и 10 по строкам 130, 140, 200 отчета за 2018 год |

Информация о допущенных ошибках раскрывается в примечаниях к ГБО <*>.

4. После сдачи ГБО за 2017 год обнаружили, что завысили суммы дооценки ОС, проведенной по состоянию на 01.01.2018. ОС введено в эксплуатацию в 2016 году. Его обесценение в бухучете не отражали. По состоянию на 01.01.2017 ОС переоценили и отразили в бухучете его уценку. Как исправить допущенную ошибку в бухучете?

Допущенную в бухучете ошибку надо исправить сторнировочными записями:

— Д-т 01 – К-т 83 – на сумму завышения суммы дооценки переоцененной стоимости ОС (в пределах ее суммы, отраженной на сч. 83 «Добавочный капитал» в результате переоценки на 01.01.2018);

— Д-т 83 – К-т 02 — на сумму завышения суммы накопленной по ОС амортизации (в пределах ее суммы, отраженной на сч. 83 в результате переоценки на 01.01.2018);

— Д-т 01 – К-т 84 – на оставшуюся сумму завышения дооценки переоцененной стоимости ОС за счет суммы восстановления ее уценки, отраженной в бухучете в результате переоценки на 01.01.2017;

— Д-т 84 – К-т 02 — на оставшуюся сумму завышения дооценки суммы накопленной по ОС амортизации за счет суммы восстановления ее уценки, отраженной в бухучете в результате переоценки на 01.01.2017 <*>.

5. Допустили ошибку при переоценке ДВ по состоянию на 01.01.2018 – завысили суммы его дооценки. Влияет ли период обнаружения ошибки (до даты утверждения ГБО за 2017 год или после этой даты) на порядок ее исправления в бухучете?

Да, период обнаружения ошибки влияет на порядок отражения в бухучете записей по исправлению такой ошибки.

Если ошибка обнаружена до утверждения ГБО за 2017 год, то в бухучете на 31.12.2017 надо составить такие сторнировочные записи:

— Д-т 03 – К-т 91 – на суммы завышения дооценки переоцененной стоимости ДВ;

— Д-т 91 – К-т 02 – на суммы завышения дооценки накопленной по ДВ амортизации <*>.

В случае когда ошибка обнаружена после утверждения ГБО за 2017 год, в месяце ее обнаружения сторнировочные бухгалтерские записи по исправлению ошибки будут такими:

— Д-т 03 – К-т 84 – на суммы завышения дооценки переоцененной стоимости ДВ;

— Д-т 84 – К-т 02 – на суммы завышения дооценки накопленной по ДВ амортизации <*>.

6. Влияет ли ошибка, допущенная при отражении в бухучете результатов переоценки имущества, на налоговый учет по налогу на прибыль?

Результаты переоценки имущества не учитываются при налогообложении прибыли. Поэтому ошибки, допущенные при отражении их в бухучете, на налоговый учет по налогу на прибыль не повлияют <*>.

При переоценке в бухучете изменяется стоимость ОС и ДВ, от которой рассчитываются амортизационные отчисления, т.е. их амортизируемая стоимость. Дооценка увеличивает ее и, как следствие, увеличивает сумму амортизации по указанным объектам. Уценка, наоборот, уменьшает ее <*>.

По общему правилу амортизация ОС, используемых в предпринимательской деятельности и находящихся в эксплуатации, учитывается при налогообложении прибыли в составе затрат. К ОС, находящимся в эксплуатации, приравниваются ОС, которые находятся в простое (в том числе в связи с проведением ремонта) продолжительностью до 3 месяцев, а также в запасе <*>.

Кроме того, если переоцениваемые ОС и ДВ подпадают под определение капитального строения (здания, строения) для целей исчисления налога на недвижимость, они признаются объектом обложения этим налогом <*>.

Налоговая база по налогу на недвижимость определяется на 1 января по остаточной стоимости переоцениваемых ОС и ДВ <*>. Если результат переоценки — их дооценка, то сумма налога на недвижимость увеличится, при уценке – снизится.

Как правило, при налогообложении прибыли налог на недвижимость включается в затраты <*>.

Таким образом, неверное отражение результатов переоценки в бухучете повлияет на налог на прибыль опосредованно (через амортизацию и налог на недвижимость). Поэтому, если обнаружили подобную ошибку, нужно проследить ее влияние на налог на прибыль и, при необходимости, внести соответствующие исправления.

7. На основании какого первичного учетного документа (ПУД) следует отразить в бухучете записи по исправлению ошибок, допущенных при переоценке имущества?

В бухучете данные ошибки следует исправить на основании бухгалтерской справки-расчета. Утвержденной формы такого ПУД нет. Организация может ее разработать с учетом обязательных сведений, предусмотренных для ПУД <*>.